本記事では消費者金融について網羅的に解説していきます。

- 消費者金融について

- 消費者金融と○○の違い5選

- 代表的な消費者金融5社について

- 消費者金融の5つの特徴

- 消費者金融を利用する流れ9ステップ

- 消費者金融に関するQ&A

消費者金融についての基礎知識を得たい人は、本記事を参考にしてみてください。

消費者金融とは

消費者金融=貸金業法に基づくキャッシング業者

消費者金融とは、個人向けに小口の融資を行なっている業者のこと。

「貸金業者(ノンバンク)」なので「貸金業法」という法律が適用されます。

銀行融資のように担保や保証人は不要で、返済能力が評価されれば借り入れOKです。

消費者金融の利用中の人は、全国に1,000万人以上いるといわれています。

(2018年10月現在、少なくとも信用情報機関で借入残高がある人が1,000万人以上存在する)

なお貸金業を営むには、貸金業法第三条に基づいて登録・設置しなければいけません。

ノンバンクとは、預金の受け入れをせずに貸付だけを行なう金融業者のことです。

消費者金融以外でノンバンクといえる業態は以下の通り。

| ノンバンクの種類 | 事業内容 |

|---|---|

| 事業金融会社 | 個人事業主や中小企業 などに融資を行なう |

| 住宅金融専門会社 | 個人向けの住宅ローン を取り扱う |

| リース会社 | 機械設備などを 購入して貸し出す |

| ファクタリング会社 | 企業が保有する債権を 買い取って回収を行なう |

| ベンチャーキャピタル | 新興企業に投資して ハイリターンを狙う |

ノンバンクでも、消費者金融だけでなくさまざまな業態が存在することがわかります。

融資できるお金の上限は「申込者の年収の3分の1まで」(総量規制)

多重債務者の増加が社会問題化したことで、貸金業法は改正されました。

(2006年公布・段階的改正を経て2010年に完全施行)

その一環として、貸金業者が融資できる金額の上限を導入(総量規制)。

具体的には、年収の3分の1を超えて融資することはできなくなったんですね。

たとえば年収300万円の人は、消費者金融から借りられるお金は100万円までとなります。

- 他社の消費者金融

- クレジットカードのキャッシング枠

- 信販会社の目的別ローン

上記のような他社借り入れがある場合は、その利用限度額分は借りられるお金が減額。

ただし銀行系ローンやクレカのショッピング枠は、他社借り入れに含まなくてOKです。

関連記事

改正貸金業法で変わった「総量規制」以外のポイント

改正貸金業法によって変わった、総量規制以外のポイントは以下の通り。

- グレーゾーン金利の完全撤廃

- 50万円を超える借り入れでの収入証明書類の要提出

(または他の貸金業者を含めた借り入れ総額が100万円超になる場合) - 貸金業務取扱主任者の設置義務

この中でもグレーゾーン金利の撤廃は大きなポイントです。

上限金利は年29.2%から、借り入れ金額に応じて年15.0%~20.0%に引き下げられました。

| 借り入れ金額 | 金利の上限 |

|---|---|

| 10万円未満 | 年20.0% |

| 10万円以上 ~100万円未満 |

年18.0% |

| 100万円以上 | 年15.0% |

大手消費者金融の最高金利は、年18.0%(プロミスは年17.8%)。

つまり契約直後の利用限度額は必ず、10万円以上に設定されるということなんですね。

対して中小消費者金融の最高金利は、年20.0%に設定してある業者が多いです。

その業者では「3万円」というような、少額の利用限度額も設定される余地があります。

グレーゾーン金利の撤廃によって「過払い金の請求」が盛んになります。

そのため消費者金融の経営は急激に悪化して、大手・中小を問わず相次ぎ倒産。

かつて「武富士」という、業界トップの消費者金融があったことを覚えている人も多いでしょう。

さまざまな問題があった業者ですが、貸金業法の改正がトドメとなり倒産したんですね。

現在は大手と呼ばれる業者のほとんどは、銀行の傘下に入って生き残ることができました。

| 消費者金融 | 親会社の銀行グループ |

|---|---|

| SMBCモビット | SMBCグループ |

| アコム | 三菱UFJフィナンシャル・グループ |

| プロミス | SMBCグループ |

| アイフル | なし |

| レイクALSA | 新生銀行グループ |

上記の中でもアイフルは、自力で経営再建した大変珍しい例といえます。

消費者金融の利用目的【年収別・雇用形態別】

広告や店舗の多さからもわかる通り、消費者金融は幅広い人に利用されています。

ただし何のためにお金を借りるのかは、人によってさまざまなはずです。

- 「年収別」の利用目的

- 「雇用形態別」の利用目的

2018年の金融庁委託調査をもとに、2つの面から消費者金融の利用目的を見てみましょう。

年収別の利用目的

| 年収 (サンプル数) |

生活費 | クレカ代金 の不足補填 |

他社への 返済資金 |

欲しいもの の購入 |

遊ぶため のお金 |

冠婚葬祭費 | ギャンブル |

|---|---|---|---|---|---|---|---|

| 0円 (26) |

50.0% | 26.9% | 7.7% | 3.8% | 15.4% | 0% | 7.7% |

| 1万円~ 300万円 (355) |

49.6% | 20.3% | 10.1% | 21.1% | 18.3% | 7.3% | 7.0% |

| 301万円~ 500万円 (190) |

43.7% | 17.9% | 8.9% | 26.8% | 15.3% | 7.9% | 11.6% |

| 501万円~ 1,000万円 (81) |

30.9% | 25.9% | 6.2 % | 23.5% | 25.9% | 12.3% | 9.9% |

| 1,001万円~ (15) |

20.0% | 20.0% | 20.0% | 26.7% | 13.3% | 6.7% | 6.7% |

参考:貸金業利用者に関する調査・研究<調査結果>(2018年・金融庁委託調査)

※医療費の支払い・住宅ローン返済の不足分など「その他」は表に未反映

年収が低いほど生活費が利用目的の割合が大きいとわかります。

また年収を問わず、意外と多いのが「クレジットカードの支払い資金不足の補填」です。

雇用形態別の利用目的

| 雇用形態 (サンプル数) |

生活費 | クレカ代金 の不足補填 |

他社への 返済資金 |

欲しいもの の購入 |

遊ぶため のお金 |

冠婚葬祭費 | ギャンブル |

|---|---|---|---|---|---|---|---|

| 会社員 (313) |

42.5% | 18.8% | 8.9% | 21.4% | 18.8% | 8.6% | 8.9% |

| 経営者 役員 (22) |

18.2% | 27.3% | 9.1% | 27.3% | 13.6% | 13.6% | 4.5% |

| 個人事業主 (141) |

49.6% | 20.6% | 10.6% | 14.2% | 14.2% | 9.9% | 3.5% |

| 公務員 (17) |

47.1% | 29.4% | 17.6% | 23.5% | 17.6% | 17.6% | 5.9% |

| 専門職 (27) |

37.0% | 18.5% | 18.5% | 40.7% | 11.1% | 11.1% | 11.1% |

| 農林 漁業 (4) |

25.0% | 50.0% | 25.0% | 0% | 0% | 0% | 0% |

| 派遣社員 契約社員 (70) |

67.1% | 20.0% | 10.0% | 25.7% | 21.4% | 2.9% | 10.0% |

| パート アルバイト フリーター (128) |

46.9% | 22.7% | 7.8% | 21.9% | 18.0% | 6.3% | 5.5% |

| 専業主婦 専業主夫 (19) |

47.4% | 21.1% | 10.5% | 21.1% | 15.8% | 5.3% | 15.8% |

| 無職 (33) |

42.4% | 21.2% | 12.1% | 12.1% | 12.1% | 3.0% | 12.1% |

| 学生 (13) |

30.8% | 30.8% | 0% | 38.5% | 38.5% | 0% | 7.7% |

参考:貸金業利用者に関する調査・研究<調査結果>(2018年・金融庁委託調査)

※医療費の支払い・住宅ローン返済の不足分など「その他」は表に未反映

雇用形態は、不安定な地位であるほど利用目的が生活費の割合が大きいです。

しかし安定した地位である、公務員や会社員でも生活費の割合が多いことがわかりますよね。

派遣社員・契約社員は、なんと約3分の2が生活費のために消費者金融を利用しています。

なお学生は欲しいものや遊びのために、消費者金融を利用することが多いようです。

消費者金融と〇〇の違い5選

消費者金融と以下に挙げるものでは、厳密に何が違うのかを解説していきます。

| 比較対象 | 消費者金融との違い |

|---|---|

| ①サラ金 | 意味はほぼ同じ |

| ②街金 | 大手か中小か (消費者金融であることは同じ) |

| ③銀行系カードローン | 適用される法律 (銀行系は「銀行法」) |

| ④クレジットカード会社 | 本業はあくまで ショッピング枠 (商品購入代金の立て替え) |

| ⑤闇金 | 適法か違法か |

比較対象を5つ挙げたので、違いをよくわかっていなかった人は参考にしてみてください。

①「サラ金」との違い

一昔前は「サラ金」と呼ばれていましたが「消費者金融」と意味は同じです。

法律がきちんと整備される前は、多重債務者の増加が社会問題に発展します。

「サラ金地獄」とも呼ばれることがあり「サラ金」という言葉のイメージが急低下。

そのため業界は「サラ金」に代わる言葉として「消費者金融」という言葉を使い始めました。

多くの人が知っている通り、現在は「消費者金融」と呼ばれるのが一般的になっています。

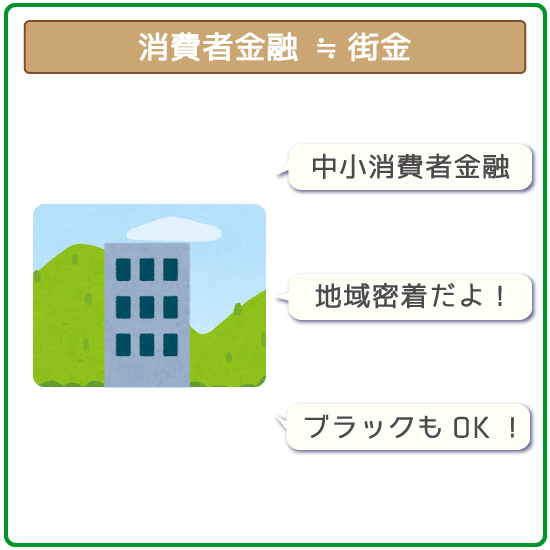

②「街金」との違い

街金は大きいくくりの中では、消費者金融と呼んでも間違いではありません。

厳密には中小消費者金融を指しますが、消費者金融とは呼ばれないことが多いです。

アコムやプロミスなどの大手の業者が、一般的に「消費者金融」と呼ばれるんですね。

大手と街金の違いには、全国展開しているか否かや広告量の多さが挙げられるでしょう。

また大手は全国対応ですが、街金は申込者の居住・勤務エリアに制限がある場合があります。

いまや大手消費者金融は、どの地方にも店舗があるのが普通ですよね。

街金を利用するメリットとして期待できることがあるとすれば、審査の柔軟性です。

大手は比較的審査が甘いといっても、ブラックが審査通過することはありません。

(ブラック・・・長期延滞などトラブルを起こしたことが記録されている人のこと)

しかし街金ならば、すべてではありませんがブラックでも審査クリアする可能性があります。

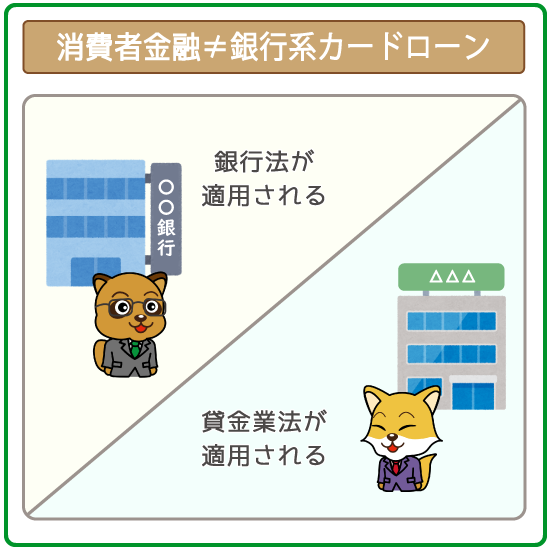

③「銀行系カードローン」との違い

消費者金融と銀行系カードローンで異なるのは、適用される法律です。

銀行系カードローンは貸金業法ではなく、銀行法が適用されます。

そのため貸金業法で定められた、総量規制の影響は受けません。

しかし2017年に過剰融資の問題が、取り上げられるようになりました。

結果として自主的に総量規制を取り入れる業者が多くなっているのが現状です。

いまでは銀行系カードローンで借りられるのは、年収の3分の1までと思っておきましょう。

(ただし申込者の返済能力次第では借りられる場合もある)

消費者金融と銀行系カードローンでハッキリわかれる特徴

消費者金融と銀行系カードローンで差が出る、明確な特徴の違いは以下の通り。

| 比較/業者 | 消費者金融 | 銀行系カードローン |

|---|---|---|

| 最高金利 | 高金利 (年18.0%~20.0%) |

低金利 (年14.0%~14.9%) |

| 無利息サービス | ほぼあり | ほぼなし |

| 審査のハードル | 銀行系よりは 厳しくない |

消費者金融 よりは厳しい |

| 口座開設 | 不要 | 必要な場合がある |

| 即日融資 | OK | NG |

消費者金融の特徴について詳しくは、こちらでも解説しています。

上記を踏まえて導き出せるオススメな人は以下の通り。

【消費者金融がオススメな人】

少額借り入れ・短期での完済が目的の人

なるべく今日中にお金を借りたい人

【銀行系カードローンがオススメな人】

高額借り入れ・長期での完済が目的の人

時間がかかってもいいから低金利で利用したい人

10万円・30万円・50万円を借りるのに、どちらがオススメかは以下をご参照ください。

関連記事

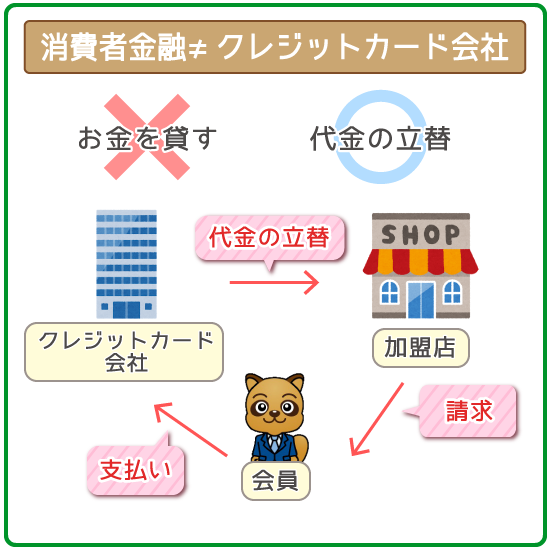

④「クレジットカード会社」との違い

クレジットカード会社は、貸金業法に基づいた貸金業者である点は消費者金融と同じです。

しかし購入商品の代金を立て替えてくれる点で、消費者金融とは大きく異なります。

この仕組みは「販売信用」といって、貸金業法ではなく「割賦販売法」が適用。

販売信用はクレジットカードでは「ショッピング(枠)」と呼ばれています。

クレジットカードのショッピング枠は、総量規制の対象外です。

そのため消費者金融の申し込みで、他社借り入れとして申告する必要はありません。

クレジットカードには「キャッシング枠」もある

クレジットカードには「キャッシング枠」という機能もあります。

キャッシング枠はカードローンのように、直接お金を借り入れられるんですね。

ただしクレジットカードはショッピング枠が基本。

そのためキャッシング枠がいらない場合は、無理につけなくてもOKです。

またキャッシング機能がついていない利用中のクレジットカードに、キャッシング枠をつけたい場合は別途審査が必要になるので注意しましょう。

なおキャッシング枠は貸金業法が適用されるため、総量規制の対象となります。

⑤「闇金」との違い

闇金とは違法に営業している業者のことで、2つのタイプがあります。

- 国や都道府県に登録を受けていない

(厳密には「国・・・内閣総理大臣・都道府県・・・都道府県知事」) - 正規に登録しながら違法金利で貸付を行なう

(出資法の金利の上限は年20.0%)

闇金はまず正規に登録された業者ではないことが多いです。

日本貸金業協会の公式サイトで、違法業者であるかどうかはカンタンに見分けられます。

しかし闇金の中には、正規の手続きで登録している業者もあるので注意してください。

なお年20.0%超は確実に違法金利なので、元金さえ返済する必要がありません。

「闇金には返済しなくてもいい」という根拠は、平成20年6月10日の最高裁判決にあります。

ここでは民法708条が大きなポイントとなったんですね。

不法な原因のために給付をした者は、その給付したものの返還を請求することができない。

ただし、不法な原因が受益者についてのみ存したときは、この限りでない。

つまり違法に貸し付けたものに対して、返済を求めることはできないということ。

最高裁は民法708条を引用するカタチで「元金の返済の必要性」も否定しました。

ただしこの判例は有名なので、闇金も承知の上で脅迫的な取り立てをすると思ってください。

すでに利用している人はできる限り、早めに専門家に相談するのが大切です。

関連記事①:消費者金融の取り立てに関するギモンを徹底解説。実際の取り立ての流れやルールを紹介します。

関連記事②:ソフトヤミ金は安心…なんて口コミは的外れ!お金を借りたいならカードローンで解決しよう

代表的な消費者金融は5社

代表的な大手消費者金融5社は以下の通り。

| 消費者金融 | スペック | 特筆すべき メリット |

|---|---|---|

|

【利用限度額】 1万円~800万円 【金利】 年3.0%~18.0% |

WEB完結申し込みなら 100%電話連絡なし |

|

【利用限度額】 1万円~800万円 【金利】 年3.0%~18.0% |

新規申込者の 約2人に1人が 審査通過している |

|

【利用限度額】 500万円 【金利】 年4.5%~17.8% |

最短30分審査 最短1時間融資 |

|

【利用限度額】 800万円以内 【金利】 年3.0%~18.0% |

WEB完結申し込みで カードレス・郵送物ゼロ |

|

【利用限度額】 500万円 【金利】 年4.5%~18.0% |

選べる無利息サービス ・Webで申込むと60日間無利息 ・お借入れ額5万円まで180日間無利息 ※上記無利息はいずれも契約額1万円~200万円までの方 |

スペックに大きな差はありませんが、それぞれメリットの色合いが多少異なります。

大手消費者金融①:SMBCモビット

- WEB完結での申し込みなら勤務先への電話連絡をカットできる

- 申し込んだその日にお金を借りられる(即日融資OK)※

- ノンバンクカードローン顧客満足度ランキングNo.1

(2018年オリコン顧客満足度ランキング ノンバンクカードローン1位)

※申込の曜日・時間帯によっては翌日以降の取扱となる場合があります

SMBCモビットにWEB完結で申し込めば、勤務先への電話連絡は100%なし

「いつ電話がかかってくるんだろう・・・」

「電話で上司やデスクまわりの人に怪しまれないかな・・・」

「自分を知っている人がちゃんと電話に出るかな・・・」

電話連絡をなしにすれば、上記のようなあらゆるストレスが解消するはずです。

勤務先への電話連絡がイヤな人は、優先的にSMBCモビットに申し込みましょう。

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

申し込みから最短30分で審査結果を受け取れます。

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります

関連記事

大手消費者金融②:アコム

- 成約率は45.0%と新規申込者の約2人に1人は審査に通過している

(参照:アコム「Monthly Report」) - 申し込んだその日にお金を借りられる(即日融資OK)

- 学生は親バレせずに利用できる

アコムは45.0%と高い審査通過率を誇っています(2018年10月)。

新規で申し込んだ人の約2人に1人が審査をクリアしている計算ですね。

『初めてのアコム』というように、1社目のカードローンに選ばれる事が多いので審査通過率が高いようです。

審査がとても不安という人は、アコムへの申し込みをオススメします。

関連記事

大手消費者金融③:プロミス

- 申し込みから最短1時間でお金を借りられる

- 無利息サービス & ポイントサービスでWでおトク

- 希望限度額が50万円以下なら収入証明書不要

プロミスの最大の強みは、審査と融資のスピード。

最短30分審査・最短1時間融資は、カードローンでもトップクラスの速さです。

「今日中に借りたい」だけでなく「いますぐ借りたい」にも応えられます。

1分でも早くお金を借りたい人は、すぐに借りられるプロミスへ申し込みましょう。

関連記事

大手消費者金融④:アイフル

- WEB完結申し込みでカードレス・郵送物ゼロにできる

- 指定書類の提出で勤務先への電話連絡をカットできる

- 申し込んだその日にお金を借りられる(即日融資OK)

アイフルは「家族バレ防止・ローンカードいらず」を実現できるカードローンです。

申し込みから契約までWEB完結にすれば、契約書類などは送られてきません。

またローンカードなしでも「公式アプリ × セブン銀行」で現金引き出しOK。

スマートにカードローンを利用したい人に、ピッタリな業者がアイフルといえるでしょう。

関連記事

大手消費者金融⑤:レイクALSA

- 無利息サービスを好きに選べる

(利用限度額が200万円超の場合は必ず「30日間無利息」)

- 24時間365日いつでもどこからでも申し込める

- 限度額の総額が50万円を超える場合、収入証明書の提出が必要

レイクALSAの無利息期間は、自由に選ぶことができます。

※要審査

- 5万円まで180日間無利息(契約額200万円以内)

(30万円未満の借り入れにオススメ) - 30日間無利息

(「30万円以上」または「30日以内」の借り入れにオススメ)

オススメは上記のようにわかれるので、参考にしておトクになるほうを選択してください。

無利息サービスを最大限に活用したい人は、レイクALSAに申し込みましょう。

関連記事②:レイクALSAの申し込みはWEB完結OK!スマホから24時間365日いつでも受付!

関連記事③:レイクALSAの必要書類まとめ!50万円以下なら本人確認書類1枚で申し込みできる!

消費者金融の主な5つの特徴

消費者金融の特徴は大きくわけて5つあります。

- 申し込んだその日にお金を借りられる(土日祝日OK)

- 無利息サービスがある

- 申し込みから融資までWEB完結 & 来店不要

- 条件を満たせば勤務先への電話連絡をカットできる場合がある

- 希望限度額が50万円以下ならば本人確認書類1枚で申し込める

銀行系カードローンではあまり見かけない特徴なので、参考にしてみてください。

特徴①:申し込んだその日にお金を借りられる(土日祝日OK)

消費者金融の審査は最短30分で完了するため、申し込み当日に融資を受けられます。

また自動契約機や契約ルームなど来店して契約すれば、土日祝日でも即日融資OK。

銀行系カードローンは即日融資が100%NGなので、急いでいる人は消費者金融1択です。

ただし即日融資を受けるための、申し込みのタイムリミットがあるので注意してください。

WEB完結での契約は大抵、平日13時までの申し込みが必要なので把握しておきましょう。

紹介した5社が「申し込んだその日に融資を受けられるか」の早見表

| 消費者金融 | 即日融資の可否 | 申し込みの タイムリミット |

|---|---|---|

|

どちらも即日融資OK |

【WEB完結申込】 平日13時まで 【カード申込】 全日20時まで |

|

どちらも即日融資OK |

【インターネット契約】 平日13時まで 【来店契約】 全日20時まで |

|

どちらも即日融資OK |

【WEB契約】 平日13時まで 【来店契約】 全日20時まで |

|

どちらも即日融資OK |

【WEB契約】 平日13時まで 【来店契約】 全日20時まで |

|

どちらも最短即日融資OK |

平日13時まで※※ |

※申込の曜日・時間帯によっては翌日以降の取扱となる場合があります

※※※21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、当日中に振込みが可能。一部金融機関および、メンテナンス時間等を除く。

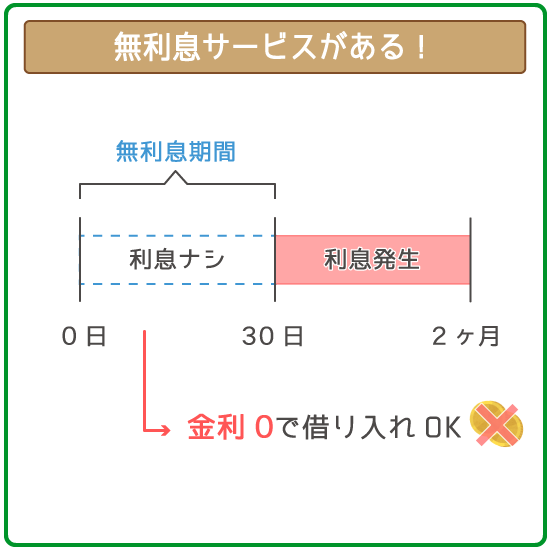

特徴②:無利息サービスがある

無利息サービスとは、一定期間は利息が発生しないサービスのこと。

先述したレイクALSAの例もありますが、多くは「最大30日間」が無利息になります。

約1ヶ月は利息が発生しないので、早く完済するほど利息はおトクになるんですね。

ただしほとんどの業者では、無利息期間の起算日は「契約日の翌日」です。

そのため借り入れまでに間が空くと、せっかくの無利息期間をムダにしてしまいます。

契約後はすぐに借り入れて、最大30日間をすべて消化するようにしましょう。

紹介した5社は「無利息サービスを用意しているか」の早見表

| 消費者金融 | 無利息サービスの有無 |

|---|---|

|

|

|

あり あり |

|

(起算日は「初回借り入れの翌日」) |

|

あり |

|

(都合に合わせて選べる) |

特徴③:申し込みから融資までWEB完結 & 来店不要

消費者金融ではスマホさえあれば、公式サイトから申し込みOKです。

契約までスマホ上で完結できて、いつも利用する口座への振り込み融資も受けられます。

この間に来店する必要はまったくなく、自宅にいながらすべて完了できるんですね。

銀行系カードローンでは、口座開設の手続きが必要になることも・・・。

またローンカードや契約書類などの郵送が、必須であることも珍しくありません。

なるべく労力を少なく申し込み~融資を済ませたいなら、消費者金融に申し込みましょう。

紹介した5社は「WEB完結・来店不要で申し込めるか」の早見表

| 消費者金融 | WEB完結 来店不要 の可否 |

当日の 振り込み融資 |

|---|---|---|

|

WEB完結OK 来店不要 |

平日14:50までに 手続き完了が条件 |

|

WEB完結OK 来店不要 |

楽天銀行の口座には 24時間最短1分で振込 |

|

WEB完結OK 来店不要 |

で振込(瞬フリ)※ |

|

WEB完結OK 来店不要 |

平日14:10までに 手続き完了が条件 |

|

WEB完結OK 来店不要 |

21:00までに 手続き完了が条件 (日曜は18:00まで) |

※特定の口座を持っていることが条件

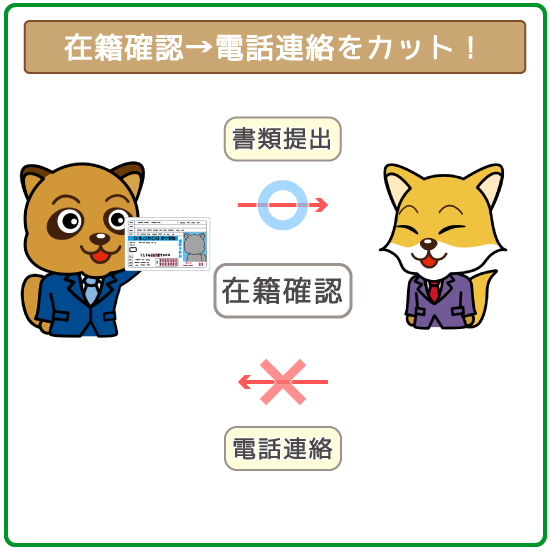

特徴④:条件を満たせば勤務先への電話連絡をカットできる場合がある

銀行系カードローンの在籍確認は、基本的に勤務先への電話連絡。

しかし消費者金融は、指定書類の提出で電話連絡をカットできることもあります。

- いつ勤務先に電話がかかってくるのか

- 会社の誰が電話に出るのか

- 電話によって消費者金融への申し込みがバレないか

勤務先への電話連絡をなしにすれば、上記のストレスは解消するはずです。

電話連絡をカットしたい人は、優先的に消費者金融に申し込みましょう。

紹介した5社は「勤務先への電話連絡をカットできるか」の早見表

| 消費者金融 | 電話連絡のカット |

|---|---|

|

|

|

|

|

|

|

|

|

※原則は電話連絡。審査次第では、在籍確認を電話連絡なしで済ませられる可能性があります。

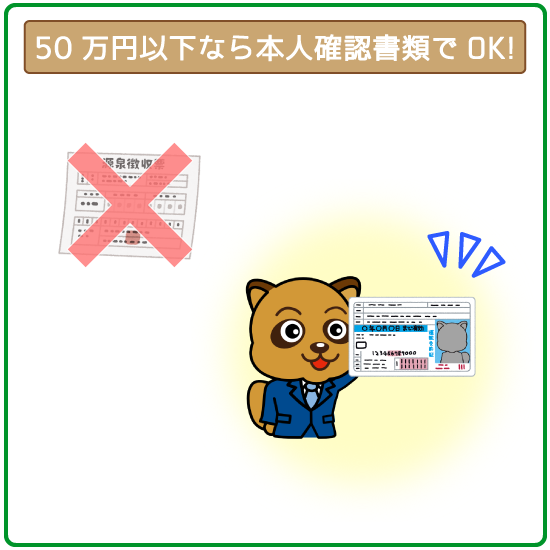

特徴⑤:希望限度額が50万円以下ならば本人確認書類1枚で申し込める

多くの銀行系カードローンへの申し込みは、必要書類が2つ用意しなければいけません。

- 本人確認書類

- 収入証明書類

しかし消費者金融ならば基本的に、本人確認書類1枚だけで申し込めます。

つまり消費者金融に申し込む際は、財布の中の運転免許証を用意するだけでOK。

収入証明書類は用意に手間取ることもあるので、提出不要なら申し込みがスムーズです。

紹介した5社は「50万円以下なら収入証明書不要か」の早見表

| 消費者金融 | 50万円以下なら 収入証明書類の提出不要 |

|---|---|

|

|

|

※お借入総額により収入証明書(源泉徴収票等)が必要 |

|

|

|

|

|

消費者金融を利用する流れ9ステップ

消費者金融を利用する大まかな流れは以下の通り。

※タップ・クリックで各項目へ移動します

申し込みから仮審査・本審査を経て、契約後に利用することになります。

画像引用元:プロミス公式サイト

消費者金融の公式サイトには、借り入れ診断が用意されています。

多くの場合、入力するのは以下3項目だけでOKです。

- 年齢

(生年月日) - 年収

- 他社借り入れ状況

(件数・総額)

借り入れ診断を利用すれば「総量規制に引っかかっているかどうか」がわかります。

総量規制に引っかからないことを確認してから、希望の業者に申し込みましょう。

利用の流れ①:申し込み

スマホやPCを利用して、各社の公式サイトから申し込みOKです。

申し込みフォームに、本人情報や勤務先情報などを入力していきます。

入力した後はミスがないか、よく確認するようにしましょう。

また虚偽申告は即審査落ちとなるので、嘘は入力しないでください。

なお郵送や電話での申し込みも可能ですが、融資まで時間がかかるためオススメできません。

住所などにちょっとした入力ミスがあっても、即審査落ちとなることはありません。

ただし返済能力に関する項目の誤入力は、虚偽申告とみなされやすいです。

つまり「審査が有利になるように嘘をついた」と判断されてしまうんですね。

年収や雇用形態など勤務先情報は、ありのままの自分の情報を申告しましょう。

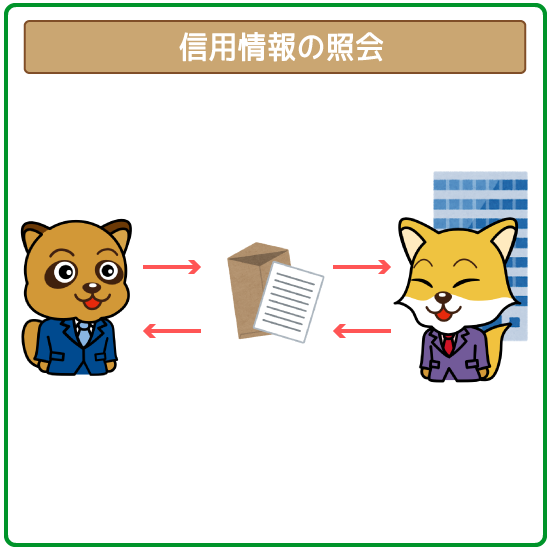

利用の流れ②:信用情報の照会(仮審査)

審査に入るとカードローン会社は、信用情報機関に申込者の信用情報を照会します。

(信用情報・・・過去のローン商品の利用履歴・信用情報機関・・・信用情報を管理する組織)

ここで金融事故記録があることが発覚すると、少なくとも大手では審査落ちです。

また信用情報には過去にローン商品に申し込んだときに、登録した情報が残っています。

信用情報機関の1つであるCICが登録している「クレジット情報」の内容を見てみましょう。

| 本人を識別 するための情報 |

氏名・生年月日など |

|---|---|

| 契約内容に 関する情報 |

契約日・商品名など |

| 支払い状況に 関する情報 |

異動の有無・延滞解消日など |

| 割賦販売法 対象商品の 支払い状況に 関する情報 |

年間請求予定額・遅延の有無など |

| 貸金業法対象商品の 支払い状況に 関する情報 |

貸付日・出金額など |

上記が申告した情報と大きくズレる場合も、審査落ちとなることもあります。

特に他社借り入れがある人は、隠しても信用情報でわかるので注意してください。

代表的な金融事故の種類は以下の通り。

- 3ヶ月以上の延滞

(または61日以上の延滞) - 代位返済

(保証会社に代わりに完済させること) - 強制解約

(携帯電話なども含む) - 債務整理

(任意整理・個人再生・自己破産など)

ローン商品の利用中に、上記の金融事故を起こしていれば信用情報にキズがあるはずです。

債務整理の自己破産以外は、最低5年は信用情報に金融事故記録が残ります。

利用の流れ③:スコアリングシステム(仮審査)

信用情報の照会と同時に、申告した情報をコンピューターで点数化します。

スコアリングシステムで主に見られる審査ポイントは以下の通り。

| 審査ポイント | 審査の評価基準 |

|---|---|

| ①年収 | 500万円>400万円>300万円>200万円 |

| ②雇用形態 | 公務員>正社員>契約・派遣社員>アルバイト>個人事業主 |

| ③勤続年数 | 5年以上>3年以上>1年以上>1年未満 (長ければこれからも安定収入を得ていくだろうと判断される) |

| ④他社借り入れ状況 (総額・件数) |

【総額】 0円>30万円>60万円>90万円>120万円 【件数】 0件>1件>2件>3件>4件 |

| ⑤居住区分 | 持ち家>社宅>マンション>アパート>公営住宅 |

| ⑥居住年数 | 5年以上>3年以上>1年以上>1年未満 |

| ⑦家族構成 | 家族と同居>配偶者と同居>1人暮らし>子供と同居 |

審査ポイントは総合的に評価されるため、マイナス項目があっても他の項目でカバーOK。

仮に公営住宅に住んでいても、他社借り入れがゼロならば審査通過のチャンスは大きいです。

利用の流れ④:在籍確認(本審査)

消費者金融の在籍確認は、基本的に勤務先への電話連絡です。

しかし先述した通り、条件を満たせば電話連絡をカットすることができます。

ただし勤務先の電話連絡であっても、職場バレすることはありません。

(職場バレ・・・勤務先の同僚や上司などにカードローンに申し込んだことがバレること)

- 「非通知」での電話連絡

- 電話担当者は「個人名」を名乗る

- 「カードローンの話」をすることはない

- 「申込者本人・本人以外」の誰が出てもOK

職場バレを防ぐために、上記のような万全の対策が打ってあります。

なお在籍確認の代行業者の利用は、犯罪につながるのでやめてください。

関連記事

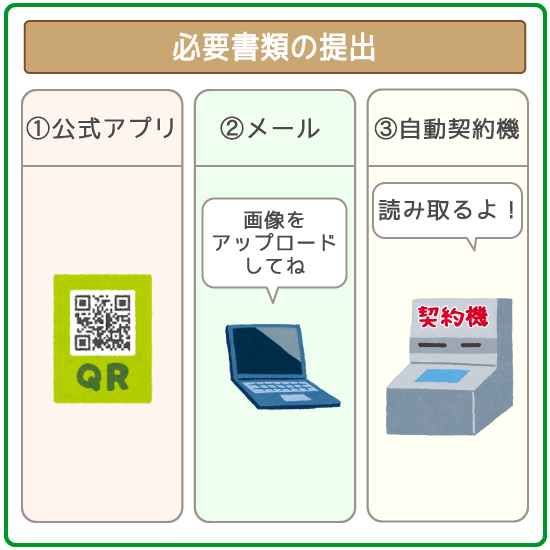

利用の流れ⑤:必要書類の提出(本審査)

消費者金融で必要書類を提出する方法は主に3つ。

- 公式アプリからの画像データの送信

- 審査結果受付メールからの画像データ送信

- 自動契約機からの直接スキャン

大手であれば専用の公式アプリがあり、契約後も活用することができます。

また審査結果受付メールには、提出フォームのURLが添付されていることも多いです。

画像データを送信する場合は、記載内容がよく見えるように撮影しましょう。

自動契約機では必要書類を直接スキャンするので、再提出になることはほぼありません。

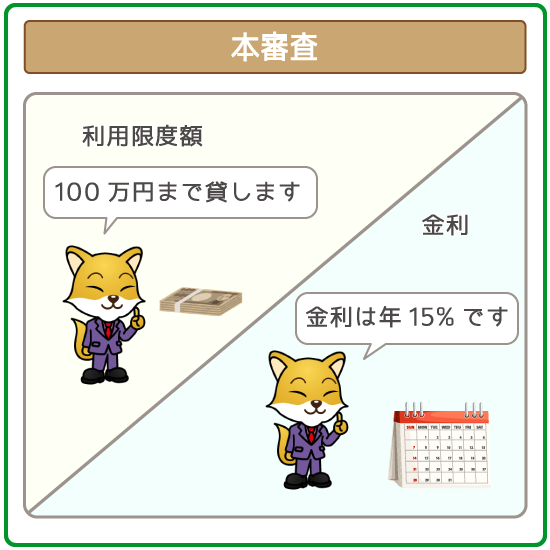

利用の流れ⑥:適用する利用限度額・金利の決定(本審査)

申込者が最終的に利用OKとなったら、具体的な利用限度額・金利が設定されます。

多くの人は「50万円以下の利用限度額・最高金利」が設定されると思ってください。

しかし利用限度額や金利は、契約している間ずっと同じのままではありません。

各社が実施している増額審査に通れば、利用限度額アップ・金利ダウンも可能です。

ただし増額審査を受けられるのは基本的に、6ヶ月以上の利用が必要なので注意しましょう。

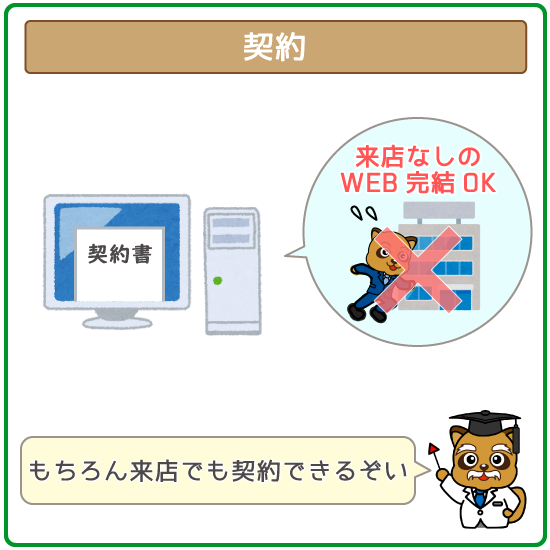

利用の流れ⑦:契約

消費者金融との契約方法は主に2つあります。

- WEB完結での契約

- 来店契約

(自動契約機・契約ルーム)

WEB完結の場合は、そのままWEB上で契約OK。

契約書類などは、スマホやPCからいつでも確認可能です。

来店する場合は、その場でオペレーターとのやり取りを通じて契約。

指示通りにすれば、スムーズに契約まで導いてくれます。

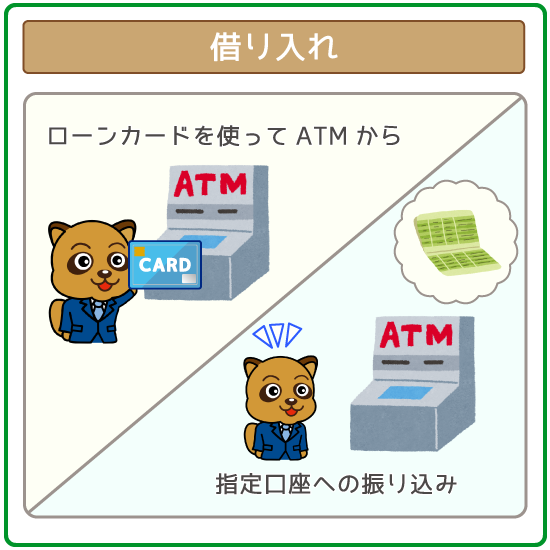

利用の流れ⑧:借り入れ

消費者金融での借り入れ方法は主に2つです。

- ローンカードを利用したATMからの出金

- 指定口座への振り込み融資

ATMで借り入れる場合は「自社ATM」か「提携ATM」を利用します。

余計なお金をかけないように、できるだけ手数料無料のATMを利用してください。

また会員ページなどから、振り込みで融資を受けることもできるんですね。

ただし申請時間によっては、当日にはお金を借りられないこともあるので注意しましょう。

カードレスでATMから現金引き出しができる消費者金融もある

画像引用元:アイフル公式サイト

消費者金融はカードローンですが、実質カードレスの利用も広がっています。

セブン銀行を利用した「スマホATM取引」により、カードなしでの現金引き出しが可能です。

スマホATM取引ができる消費者金融は以下の通り。

| 消費者金融 | スマホATM取引 |

|---|---|

|

利用できる |

|

|

|

利用できる |

|

利用できる |

|

利用できる |

スマホATM取引で現金を引き出すには、利用する業者の公式アプリが必要になります。

具体的な利用方法については、公式アプリをダウンロードして確認してください。

利用の流れ⑨:返済

毎月の返済額は、借入残高(または借入後残高)によって決まります。

| 借入後残高 | 返済額 |

|---|---|

| 10万円以下 | 4,000円 |

| 10万円超 20万円以下 | 8,000円 |

| 20万円超 30万円以下 | 11,000円 |

| 30万円超 40万円以下 | 11,000円 |

| 40万円超 50万円以下 | 13,000円 |

| 50万円超 60万円以下 | 16,000円 |

| 60万円超 70万円以下 | 18,000円 |

| 70万円超 80万円以下 | 21,000円 |

| 80万円超 90万円以下 | 24,000円 |

| 90万円超 100万円以下 | 26,000円 |

参考:SMBCモビットの最低返済額

(実質年率18.0%の場合)

また借入残高がある限りは、返済日には返済しなければいけません。

返済に1日でも遅れれば、以下のことが必ず起こります。

- 遅延損害金の発生

- 利用している業者からの信用低下

1日延滞の遅延損害金は微々たるものですが、失う信用は大きいことを意識してください。

返済日お知らせメールなどを活用して、絶対に延滞しないようにしましょう。

消費者金融に関する8つのQ&A

こちらでは消費者金融に関するギモンを集めています。

※タップ・クリックで各項目へ移動します

まだギモンが解消されていないところがある人は、一通り目を通してみてください。

Q1. 未成年は消費者金融を利用できる?

A1. 20歳になっていない人は、消費者金融を利用できません。

消費者金融の利用条件の1つは「20歳以上」であること。

未成年は消費者金融・銀行系を問わず、カードローンを利用できません。

それでもお金が必要ならば、以下いずれかの利用を検討してください。

- 学生ローン

- クレジットカード

- 目的別ローン

もうすぐ20歳になるという人は、誕生日が過ぎるまで待ちましょう。

最初のカードローンの利用は、銀行系よりも消費者金融への申し込みをオススメします。

関連記事

Q2. 専業主婦・専業主夫は消費者金融を利用できる?

A2. 専業主婦や専業主夫の人は少なくとも、大手消費者金融は利用できません。

消費者金融のもう1つの利用条件は「安定した収入」。

安定した収入とは要するに、毎月もらっている給料のことなんですね。

大手消費者金融の利用限度額は、最低でも10万円なので年収30万円は必要です。

つまり月収でいうと25,000円が最低ラインだと思ってください。

以上の事情から大手消費者金融では、無収入である専業主婦は利用NG。

ただし主婦・主夫でも、パートとして働き出せば申し込めるようになります。

専業主婦のままお金を借りたい場合は、銀行系カードローンに申し込みましょう。

「安定した収入」は、内閣府令によって定められています。

- 給与

- 年金

- 恩給

- 不動産の賃貸収入

(事業として行なう場合をのぞく) - 事業所得

(過去の経営状況から安定的といえるもの)

ただし「給与」以外を安定収入と認めるかは業者に差があるので注意が必要です。

なおギャンブルや投機性の高い収入は「安定している」とは判断されません。

関連記事

大手消費者金融では「配偶者貸付」は利用できない

配偶者制度とは、配偶者の年収の3分の1まではお金を借りられる制度のこと。

(総量規制の例外の1つ「配偶者と併せた年収の3分の1以下の貸付け」)

詳しい人の中には「配偶者貸付という制度があるのでは?」と思う人もいるでしょう。

しかし大手消費者金融では、配偶者貸付を利用できる業者はありません。

理由は公表されていませんが、考えられる原因として必要書類の多さがあります。

- 配偶者の同意書

- 配偶者との婚姻関係を証明する書類

(住民票または戸籍抄本) - 配偶者の年収を証明する書類

(利用限度額50万円超などの場合は要提出)

法律によってこれらの書類を、必ず用意しなければならないんですね。

専業主婦は利用金額が控えめで、利益にならないのに審査する側の手間が多いです。

そのため最初から、専業主婦が申し込みNGになったと考えられます。

配偶者貸付制度は、レディースフタバやベルーナノーティス(※)などの中小業者で利用可能です。

※配偶者にご収入があれば利用可能です。ただし審査の結果、ご希望に添えない場合もございます。

(※)配偶者貸付について詳しくチェック!↓

収入なしの専業主婦・専業主夫に朗報!「配偶者貸付」ならカードローンで借入れできる!

【専業主婦(主夫)でも借りれる配偶者貸付制度とは?】「配偶者貸付」でキャッシングできる消費者金融カードローンを紹介。「専…

Q3. 無職・生活保護受給者・年金生活者は消費者金融を利用できる?

A3. 少なくとも無職や生活保護者が消費者金融を利用できることはありません。

3つの属性について、消費者金融を利用できるかの一覧表は以下の通り。

| 属性 | 消費者金融を 利用できるか |

|---|---|

| 無職 | 利用できない |

| 生活保護受給者 | 利用できない |

| 年金生活者 | 利用できる (※年金以外にアルバイト収入などがある場合) |

無職は無収入であるため「安定した収入」をクリアできないので利用できません。

働けない・仕事がないという場合は、公的給付(貸付)を検討するのがオススメです。

また先述した通り「安定した収入」は、働いて得たお金を指します。

そのため生活保護費は当てはまらないので、生活保護者は消費者金融は利用NG。

なお保護を受けている状態でお金を借りると、保護停止となるので注意しましょう。

上記の中で唯一チャンスがあるのが年金生活者です。

ただし年金とは別の「安定した収入」が必要になるので、把握しておいてください。

関連記事

Q4. 消費者金融の審査は甘いって本当なの?

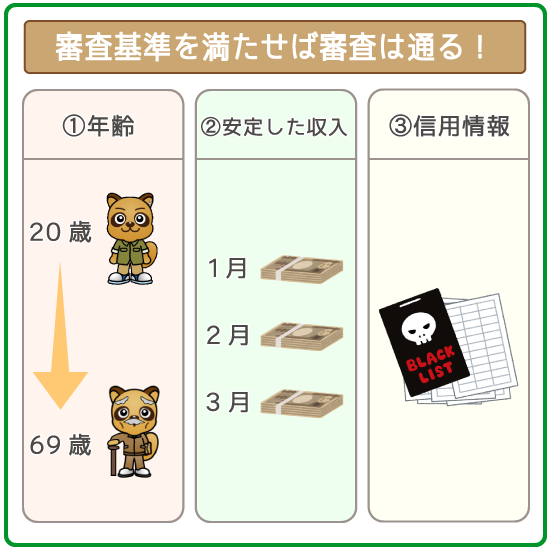

A4. 審査基準(申し込み条件)さえ満たせば誰にでも利用のチャンスはあります。

消費者金融の審査基準は大きくわけると、たった3つしかありません。

- 年齢条件をクリアしているか

- 安定した収入をクリアしているか

- 信用情報に金融事故記録はないか

実は多くの人がすでにクリアできている審査基準であることがわかりますよね。

「20代のアルバイト・月収10万円・サークルの飲み代を借りたい」

「30代の派遣OL・月収18万円・新作バッグを買うために借りたい」

「40代の会社員・月収35万円・家族の旅行資金のために借りたい」

上記すべての人にとって、消費者金融を利用できるチャンスは大きいです。

そのためアッサリ審査通過して「審査が甘かったな」と思っても自然なことといえます。

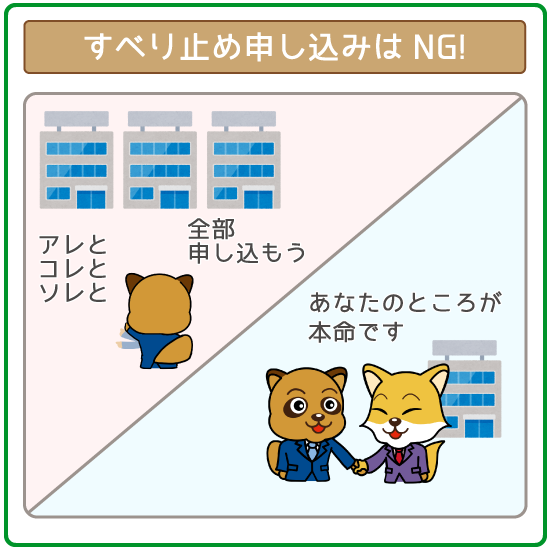

Q5. 審査のすべり止めとして他社の消費者金融にも申し込んで大丈夫?

A5. 短期間のうちに複数の消費者金融に申し込むのはやめましょう。

複数社への同時申し込みは、申し込みブラックと呼ばれる金融事故。

信用情報にも登録されるので、よほどお金に困っていると判断されるようになります。

最低でも以後6ヶ月はローン商品の審査で、大きく不利に働くので注意しましょう。

そもそも消費者金融の審査は最短30分なので、他の業者に申し込む余裕はありません。

また大手消費者金融を審査落ちする人は、他社を受けても受からない可能が大きいです。

審査落ちしてしまったら一旦落ち着いて、冷静に原因を考えてみてください。

銀行系カードローンは、審査に数日かかることもあります。

審査中にすべり止めとして、消費者金融に申し込もうとする人がいるかもしれません。

しかし基本的に申し込みブラックは、どの業者の審査でもマイナスに働きます。

銀行系と消費者金融、どちらも審査落ちすることは十分にありえるので注意が必要です。

利用を希望するカードローン会社は、1社に絞って申し込むようにしましょう。

関連記事

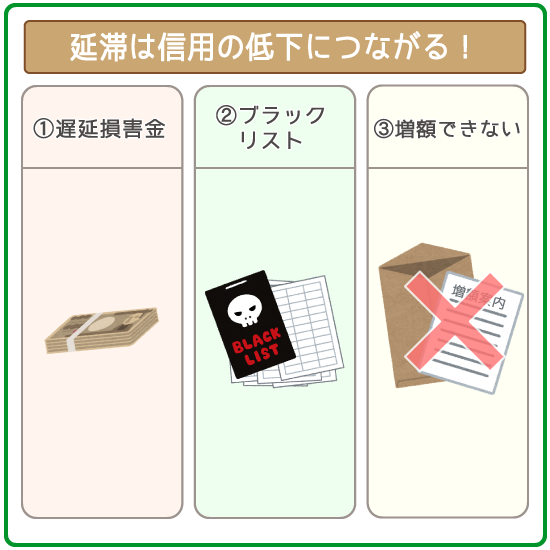

Q6. 消費者金融で延滞するとどうなるの?ブラックリスト入り?

A6. 遅延損害金が発生して利用する業者の信用低下を招きます。

遅延損害金とは、レンタルDVDの延滞料金のようなもの。

カードローン会社を1日でも延滞すると、必ず遅延損害金が発生するので注意が必要です。

ただし延滞のデメリットは、金銭的負担だけではありません。

返済すると約束した日を守らなかったため、大きく信用を損なってしまいます。

少なくとも利用限度額の引き上げは、もうのぞめないと思ってください。

- 増額案内が届かなくなる

- 増額審査に通らなくなる

また長期延滞で金融事故になるのは「3ヶ月(61日)以上の延滞」。

いわゆるブラックリスト入りとなって、最低でも5年はローン審査に通らなくなります。

Q7. もう消費者金融の返済がつらい・・・どうしたらいいの?

A7. 借金は債務整理で減額することができます。まずは専門家に相談しましょう。

借金の返済がしんどくなってしまった場合は、債務整理を検討することをオススメします。

債務整理とは業者との交渉などで、借金を返済しやすい金額まで減らす手続きです。

主な債務整理の種類は以下の通り。

- 任意整理

- 個人再生

- 自己破産

借金の内容によって合う債務整理は異なるので、事前に専門家に相談しましょう。

専門家選びには、借金解決ゼミナールの無料診断を試してみてください。

画像引用元:借金解決ゼミナール

無料診断は24時間365日受け付けで、実名や住所を申告する必要はありません。

5つの質問でピッタリな債務整理がわかり、診断後は電話や面談で相談OKです。

上のボタンからシミュレーターへすすみ、診断を受けてみましょう。

いくつか質問に回答するだけでベストな債務整理がわかります。

Q8. ソフト闇金は利用しても大丈夫な消費者金融なの?

A8. ソフト闇金はれっきとした闇金なので絶対に利用してはいけません。

あるソフト闇金の公式サイトに記載された利息は以下の通り。

元本に対して2割のお利息+手数料3,000円

【10日以内にご返済の場合】

元本に対して3割のお利息+手数料3,000円

消費者金融の金利「年」20.0%に対して、ソフト闇金の金利は「7日で」20.0%です。

何も「ソフト」ではなく、闇金と何も変わらない暴利であるのがわかります。

ソフト闇金という言葉の響きに、だまされることのないようにしてください。

闇金を利用する別のデメリットは「個人情報」が流出すること。

- 別の闇金

- 名簿屋

他の闇金や犯罪グループに「カモ」として目を付けられる可能性があります。

すぐ返済できるという確信があっても、絶対に利用してはいけません。

冒頭で伝えた通り、消費者金融を利用する人は1,000万人以上います。

その中で5件以上の多重債務を抱えている人は、9万人と全体の0.9%程度※。

(※参考:平成30年「多重債務者対策を巡る現状及び施策の動向」)

多くの人は消費者金融とうまく付き合って生活の質を向上させているんですね。

基本的には「20歳以上で安定した収入がある」ならば、利用できる可能性は大きいです。

消費者金融の利用を検討している人は、本記事を参考にしてください。