収益が出るまでのつなぎ資金や取引先への支払い、社員・バイトの給料…

会社を運営する法人経営者の方やお店・フリーランスで稼ぐ個人事業主の方は、資金繰りの悩みは尽きませんね。

そんな法人経営者・個人事業主の方にオススメしたいのが、ビジネスローン。

- 最短即日で借り入れできる

- 赤字でも申し込みOK!業績だけに頼らず前向きに審査

- 「本人確認書類」「収入証明書」だけで余計な書類なし

- 限度額が高めで、高額融資にも対応

など、”事業者専用”だからこそのメリットが目白押しです。

本記事では悩める事業主のみなさんに向けて、おすすめビジネスローン3社をピックアップ。

特徴やメリットを詳しく紹介して、ピッタリのビジネスローン選びをサポートします。

他にもビジネスローンを利用するメリットや注意点も解説しているので、ぜひ参考にしてみてください。

目次

ビジネスローンおすすめ3選

さっそく法人経営者・個人事業主の方に人気のおすすめビジネスローン3社を紹介します。

それぞれ特徴・メリットが異なるので、気になる申し込み先をチェックしてみてください。

| ビジネスローン | 特徴・メリット |

|---|---|

| 限度額は最大1,000万円!赤字決算でも申し込める | |

|

決算書不要!最短60分で審査OK |

|

銀行に融資を断られていても審査を受付け |

※タップ・クリックすると該当箇所へ移動します

利用限度額の高さで選ぶなら「アイフルビジネスファイナンス」

| 金利 (実質年率) |

年5.0%~18.0% (カードローン) 年3.10%~18.0% (ビジネスローン) |

|---|---|

| 利用限度額 | 1万円~1,000万円※ (カードローン) 50万円~1,000万円 (ビジネスローン) |

| 資金使途 | 事業資金 |

| 申し込み条件 | 満20歳~満69歳の 法人経営者または個人事業主 |

| 在籍確認 | あり |

| 即日融資 | OK |

| WEB完結 | OK |

| 担保 保証人 |

個人事業主:不要 法人:代表者が連帯保証人になる必要あり |

| 遅延損害金 | 20.0%(実質年率) |

※カードローンという名前ですが対象は法人・個人事業主に限定されるビジネスローンです

※カードローンの場合、初回契約時の利用限度額は上限500万円

【アイフルビジネスファイナンスのメリット】

- 利用限度額が1,000万円なので高額融資もOK

- 売り上げ以上の融資を受けられる可能性がある

- 「カードローン」なら繰り返し借り入れられる

アイフルビジネスファイナンスの利用限度額は、最大1,000万円と業界でもトップクラスです。

審査に突破さえすれば、売り上げ以上の金額を借り入れられる見込みもあるんですね。

Q. 売上以上の融資は可能か。

A. 審査内容により可否が異なりますので、営業担当者までお気軽にご相談ください。

なおアイフルビジネスファイナンスのビジネスローンには、2つのタイプがあります。

| タイプ | 追加融資 | 返済方法 |

|---|---|---|

| カードローン | 利用限度額の範囲内なら可 | 口座振込・提携ATM |

| ビジネスローン | 不可 | 自動引き落としのみ |

どのように利用したいかニーズにあわせて選べるのも、アイフルビジネスファイナンスの特徴です。

申し込みの手軽さで選ぶなら「オリックスVIPローンカードビジネス」

| 金利 (実質年率) |

年6.0%~17.8% |

|---|---|

| 利用限度額 | 50万円~500万円 |

| 資金使途 | 自由 |

| 申し込み条件 | 20歳~69歳の 業歴1年以上の個人事業主 または法人経営者 |

| 在籍確認 | あり |

| 即日融資 | OK |

| WEB完結 | OK |

| 担保 保証人 |

不要 |

| 遅延損害金 | 19.9%(実質年率) |

【オリックスVIPローンカードビジネスのメリット】

- 決算書の提出が不要なので手軽に申し込める

- ビジネスローンなのに事業資金以外での利用もOK

- おトクなオリックス会員特典を利用できる

オリックスVIPローンカードビジネスは、決算書の提出ナシで申し込めます。

ビジネスローンの中でも必要書類が少ないため、申し込みの手間もかかりません。

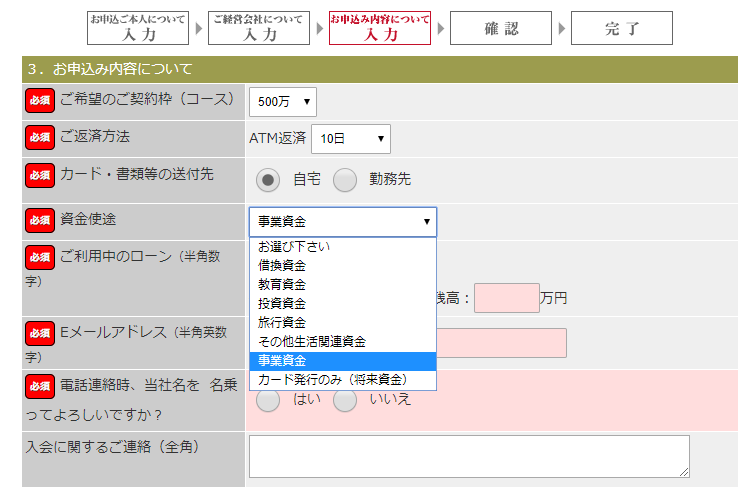

また申し込み画面では「資金使途」の項目で、事業資金以外を選択OKです。

画像引用元:オリックスVIPローンカードビジネスの申し込みフォーム

事業資金以外の選択肢を選んでも、審査に落ちることはないので安心してください。

画像引用元:オリックスVIPローンカードビジネス公式サイト

また会員サービスとして、上記さまざまな特典を利用できます。

審査の柔軟性で選ぶなら「ビジネスパートナー」

| 金利 (実質年率) |

年9.98%~18.0% |

|---|---|

| 利用限度額 | 50万円~500万円 |

| 資金使途 | 事業資金 |

| 申し込み条件 | 満20歳~満69歳の 法人経営者または個人事業主 |

| 在籍確認 | あり |

| 審査時間 | 最短翌日 |

| WEB完結 | 契約書類の返送が必要 |

| 担保 保証人 |

個人事業主:不要 法人:代表者が連帯保証人になる必要あり |

| 遅延損害金 | 20.0%(実質年率) |

②審査時間が早く、最短即日融資にも対応

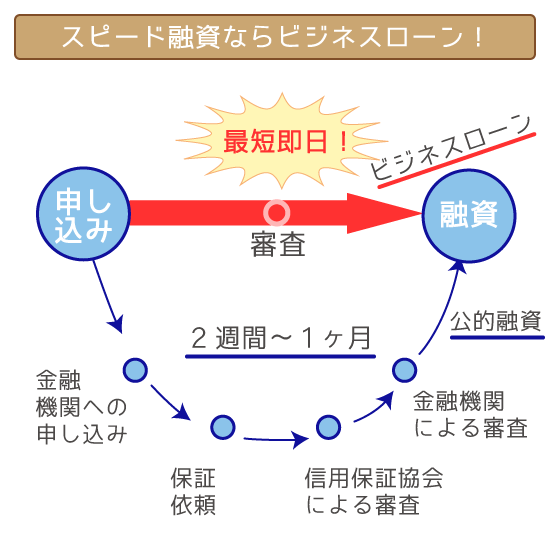

ビジネスローンは資金調達の手段の中では一番、審査時間が短くおさえられやすいです。

| 資金調達の手段 | 審査時間の目安 |

|---|---|

| ビジネスローン (オリックスVIPローンカードビジネス) |

最短即日 |

| 銀行の保証付貸出 (三井住友銀行・東京信用保証協会) |

約1週間 |

| 日本政策金融公庫 (普通貸付) |

約2週間 |

| 制度融資 (葛飾区・中小企業融資あっせん制度) |

2週間~1ヶ月 |

カードローンと同じように、最短即日で融資を受けることも夢ではありません。

緊急で資金調達しないといけない人は、ビジネスローンに申し込んでください。

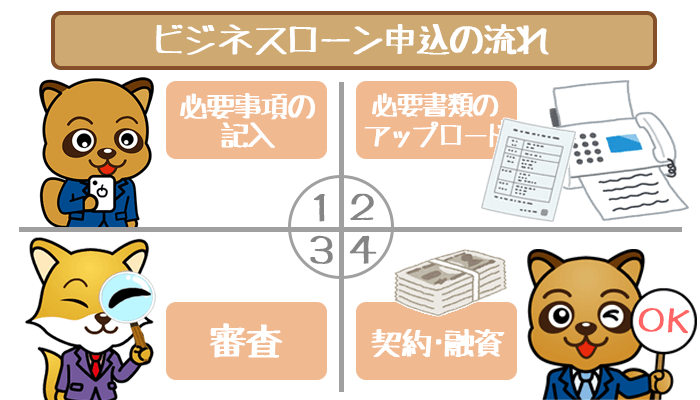

ビジネスローンと公的融資の審査の流れを比較

参考としてまずは、ビジネスローンの審査の流れを見てみましょう。

【オリックスVIPローンカードビジネスの審査の流れ】

- 申し込み

- 必要書類提出

- 審査(在籍確認)

- 審査結果の連絡

- 契約

手続きがシンプルなので、審査時間も短くて済むようになっています。

公的融資の審査の流れは以下の通り。

【葛飾区・中小企業融資あっせん制度の審査の流れ】

- 必要書類の作成・準備

- 融資あっせんの申し込み

- 紹介書の交付

- 金融機関に融資申し込み

- 信用保証協会に保証を依頼

- 信用保証協会による審査

- 金融機関による審査

- 融資の可否を報告

- 融資実行

審査の流れが複雑なため、必然的に時間がかかってしまうのがわかります。

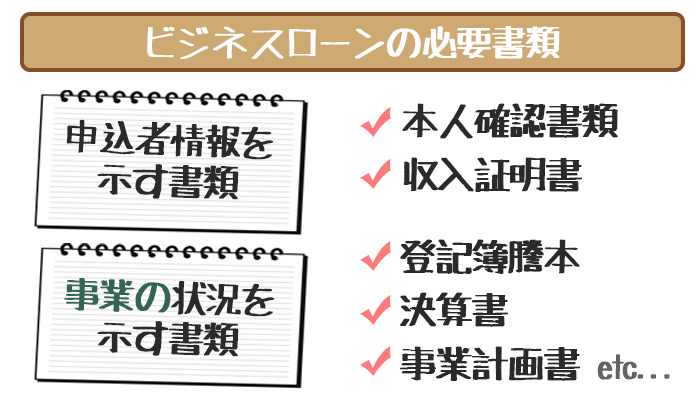

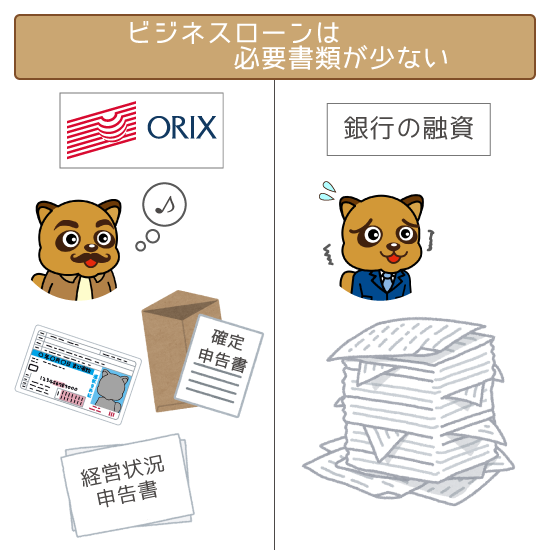

③準備が必要な書類が少なく、決算書不要の申し込み先もアリ!

ビジネスローン以外の調達手段はとにかく、用意しなければいけない書類が多いです。

| 資金調達の手段 | 必要書類 |

|---|---|

| ビジネスローン (オリックスVIPローンカードビジネス) |

・本人確認書類 ・最新の確定申告書1点 ・経営状況申告書※ |

| 銀行の保証付貸出 (三井住友銀行・東京信用保証協会) |

・本人確認書類 ・各種申込書類 (委託申込書・依頼書・委託契約書・ 申込人概要・同意書) ・最近3ヶ月分の印鑑証明書 ・納税証明書 ・最近2期分の確定申告書 (以下法人の方のみ) ・最近の登記簿謄本 ・最新の定款 ・事業報告書 ・計算書類 ・役員名簿 ・社員リスト |

| 日本政策金融公庫 (普通貸付) |

・本人確認書類 ・借入申込書 ・最近2期分の決算書または確定申告書 ・創業計画書または企業概要書 ・最近の試算表(法人の方のみ) ・登記簿謄本または履歴事項証明書 (法人の方のみ) |

| 制度融資 (葛飾区・中小企業融資あっせん制度) |

・本人確認書類 ・中小企業融資申込書 ・1年分の確定申告書 ・前年度分の納税証明書類 ・申込者の印鑑証明書2通 (法人は会社名義・個人名義の両方必要) ・登記簿謄本(法人の方のみ) |

※公式サイトでダウンロード可能

特に申し込む上で一から作成が必要な書類が多いと、準備に時間がかかってしまいます。

また作成する上で誤記入があれば、訂正する手間が増えてしまいますよね。

ビジネスローンであれば、準備する書類は3つほどで済むのが大きなメリットです。

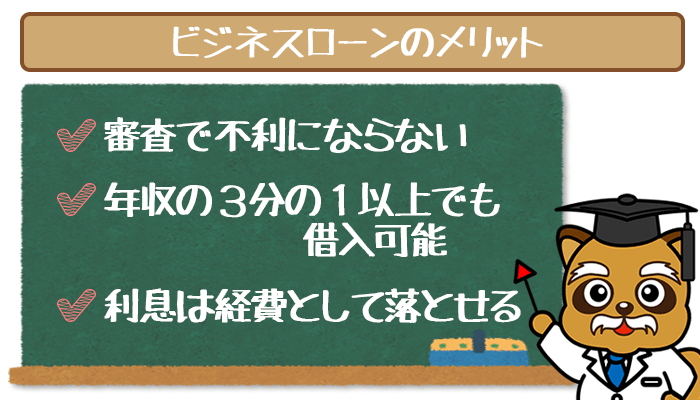

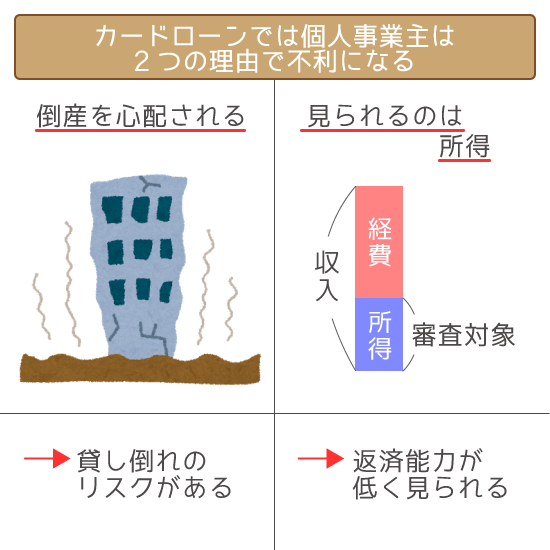

④個人事業主は審査で不利にならず、借りやすい

ビジネスローンや公的融資などは、個人事業主でも利用できます。

| 資金調達の手段 | 個人事業主の利用 |

|---|---|

| ビジネスローン (オリックスVIPローンカードビジネス) |

OK |

| 銀行の保証付貸出 (三井住友銀行・東京信用保証協会) |

OK |

| 日本政策金融公庫 (普通貸付) |

OK |

| 制度融資 (葛飾区・中小企業融資あっせん制度) |

OK |

また一般的なカードローンも一応は、個人事業主の利用は認めているんですね。

ただしビジネスローンに比べてカードローンは、個人事業主は審査で不利になりやすいです。

【個人事業主が審査で不利になる原因】

- 民事再生や倒産のリスクを疑われやすい

- 所得(収入から経費を引いた金額)を見るため返済能力が低くなりやすい

上記の理由から、仮に審査に通っても利用限度額は低く設定されることも・・・。

ビジネスローンはそもそも、個人事業主や経営者向けに特化した商品です。

そのため個人事業主だからといって、審査で不利になることは一切ありません。

ビジネスローンに関する注意点2つ

ビジネスローンに申し込む前に、下記2点の注意点もチェックしておきましょう。

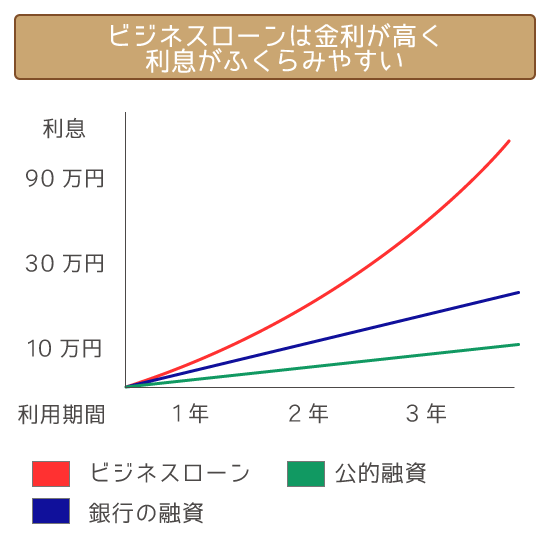

- 利息がふくらみやすいので、返済計画をしっかり立てておく

- 業歴が1年未満の場合は申し込めない

①利息がふくらみやすい

借入残高 × 適用金利 ÷ 365 × 完済までの日数=利息総額

※100万円を5年で完済した例:100万円 × 年18.0% ÷ 365 × 1825日(5年)=90万円

先述したようにビジネスローンは金利が高いため、利息がふくらみやすいです。

借り入れ金額が増えたり返済期間が延びたりすることで、利息の差はより開きます。

今回は資金調達の方法ごとの利息総額を、4つのケースで調べてみました。

予定する利用金額・返済期間に近い例を参考にしてみてください。

随時返済とは、毎月の定額での返済(約定返済)とは別に追加で返済すること。

(※増額返済・繰り上げ返済・任意返済とも呼ばれます)

利息総額をおさえるためには、積極的な随時返済が有効です。

随時返済した分は全額元金にあてられるため、元金をグッと減らすことができます。

利息比較①:50万円借り入れて1年で完済した場合

50万円を借り入れて1年(365日)で完済した際の利息総額は以下の通り。

| 資金調達の手段 | 適用金利 | 利息総額 |

|---|---|---|

| ビジネスローン (オリックスVIPローンカードビジネス) |

年17.8% | 89,000円 |

| 銀行の保証付貸出 (三井住友銀行・東京信用保証協会) |

年3.645% (2.375%+1.27%) |

18,225円 |

| 日本政策金融公庫 (普通貸付) |

年2.55% | 12,750円 |

| 制度融資 (葛飾区・中小企業融資あっせん制度) |

年1.9% | 9,500円 |

制度融資の利息と比較してみると、利息総額の差はおよそ10倍にまで開きました。

利息比較②:100万円借り入れて2年で完済した場合

100万円を借り入れて2年(730日)で完済した際の利息総額は以下の通り。

| 資金調達の手段 | 適用金利 | 利息総額 |

|---|---|---|

| ビジネスローン (オリックスVIPローンカードビジネス) |

年14.9% | 298,000円 |

| 銀行の保証付貸出 (三井住友銀行・東京信用保証協会) |

年3.535% (2.375%+1.16%) |

70,700円 |

| 日本政策金融公庫 (普通貸付) |

年2.55% | 51,000円 |

| 制度融資 (葛飾区・中小企業融資あっせん制度) |

年1.9% | 38,000円 |

ビジネスローンの利息は唯一、10万円を大幅に超える金額となってしまいました。

利息比較③:200万円借り入れて3年で完済した場合

200万円を借り入れて3年(1095日)で完済した際の利息総額は以下の通り。

| 資金調達の手段 | 適用金利 | 利息総額 |

|---|---|---|

| ビジネスローン (オリックスVIPローンカードビジネス) |

年14.9% | 894,000円 |

| 銀行の保証付貸出 (三井住友銀行・東京信用保証協会) |

年3.465% (2.375%+0.90%) |

207,900円 |

| 日本政策金融公庫 (普通貸付) |

年2.55% | 153,000円 |

| 制度融資 (葛飾区・中小企業融資あっせん制度) |

年1.9% | 114,000円 |

金利が多少下がったとはいえ、ビジネスローンは他の手段よりもまだ利息は高めです。

利息比較④:500万円借り入れて5年で完済した場合

500万円を借り入れて5年(1825日)で完済した際の利息総額は以下の通り。

| 資金調達の手段 | 適用金利 | 利息総額 |

|---|---|---|

| ビジネスローン (オリックスVIPローンカードビジネス) |

年6.0% | 1,500,000円 |

| 銀行の保証付貸出 (三井住友銀行・東京信用保証協会) |

年2.675% (2.375%+0.30%) |

668,750円 |

| 日本政策金融公庫 (普通貸付) |

年2.55% | 637,500円 |

| 制度融資 (葛飾区・中小企業融資あっせん制度) |

年1.9% | 475,000円 |

最低金利になったものの、結局はビジネスローンの利息が一番高くなりました。

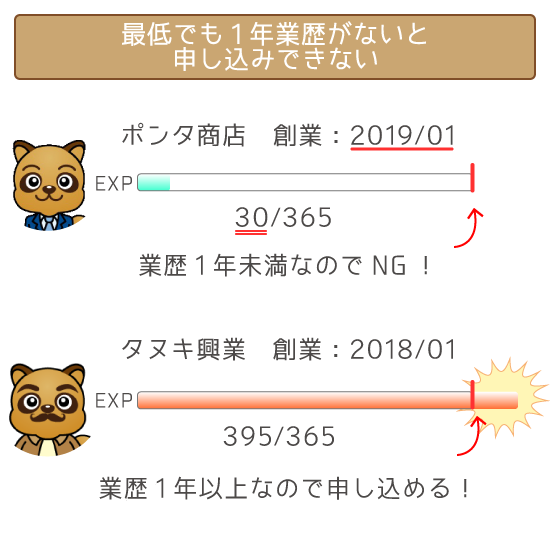

②業歴が1年未満の場合は申し込めない

ビジネスローンに申し込むには、最低でも1年は業歴が必要です。

以下のビジネスローンは、公式サイトにて業歴について触れています。

- アイフルビジネスファイナンス

⇨「1年以上の業歴が必要 」 - オリックスVIPローンカードビジネス

⇨「個人事業主の方は1年以上の業歴が必要」

ビジネスパートナーは公式サイトの「1秒判断」から、必要な業歴を割り出せました。

| 業歴 | 1秒判断の結果 |

|---|---|

| 0ヵ月~12ヵ月 | 「お借入可能か判断できませんでした」 |

| 13ヵ月以上~ | 「ご融資可能と思われます」 |

業歴1年未満の人は申し込めないので、開業資金の調達手段として利用できません。

反対に業歴が長いと経営状況が安定している証拠となるため、審査では有利に働きます。

ビジネスローンに関するQ&A

ビジネスローンの申し込みや利用に関するギモンを集めてみました。

まだ気になる点がある人は、以下の回答を確認して解消しておきましょう。

Q1. 赤字決算の状態でもビジネスローンの審査に通れるの?

A1. アイフルビジネスファイナンスとビジネスパートナーは審査突破の可能性があります。

業者によっては、たとえ赤字でも100%審査落ちになるとは限りません。

| ビジネスローン | 赤字でも審査に通る可能性 |

|---|---|

| あり | |

|

公式サイトに記載なし |

|

あり |

アイフルビジネスファイナンスとビジネスパートナーは、赤字でも柔軟に審査してくれます。

将来的に「黒字になりそう」「成長が見込めそう」と認められれば審査は突破。

そのためには赤字にどう対処するか、事業計画書に明確に記すことが重要です。

できるだけ具体的にわかりやすく記せば、審査に通る可能性もアップします。

Q2. ビジネスローンの利用限度額は増額できるの?

A2. 本記事で紹介したビジネスローンはすべて増額OKです。

商品の性質上、契約から間もなく利用限度額がいっぱいになってもおかしくありません。

紹介した業者の利用限度額は、増額審査をクリアすれば引き上げることができます。

| ビジネスローン | 利用限度額の増額 |

|---|---|

| OK | |

|

OK |

|

OK |

ただし増額審査に申し込むには、最低でも1年間は利用実績が必要です。

まずは延滞せずにコツコツと毎月返済して、利用実績を積み重ねましょう。

Q3. ビジネスローンの借り入れ・返済はどのように行なうの?

A3. ビジネスローンの借り入れや返済は銀行口座と提携ATMを利用します。

ビジネスローンごとの借り入れ・返済の方法は以下の通り。

| ビジネスローン | 借り入れ方法 | 返済方法 | 提携ATMの種類 |

|---|---|---|---|

| ・振込融資 ・提携ATM |

・銀行振込 ・提携ATM |

・アイフルATM ・セブン銀行ATM |

|

|

・振込融資 ・提携ATM |

・銀行振込 ・提携ATM ・口座振替※ |

・全国のコンビニATM ・全国の都市銀行ATM |

|

・振込融資 ・提携ATM |

・銀行振込 ・提携ATM |

セブン銀行ATM |

※口座振替への切り替え手続きには1~2週間時間がかかります

銀行の営業時間外は、即時での振込融資を受けられないので把握しておきましょう。

土日や平日夜間にすぐお金が必要な場合は、提携ATMを利用してください。

ただし提携ATMを利用したら、利用金額によって手数料が発生してしまいます。

- 取引金額が1万円以内・・・手数料は108円

- 取引金額が1万円超・・・手数料は216円

※オリックスVIPローンカードビジネスは5万円を超える利用は手数料不要

こまめに提携ATMを利用すると、ムダに出費がかさむので注意が必要です。

以下の提携ATMなら、手数料ゼロ円で利用できるためおトクです。

| ビジネスローン | 手数料無料の 提携ATM |

|---|---|

| アイフルATM | |

|

・三井住友銀行ATM ・ゆうちょ銀行ATM ・全国の提携金融機関ATM |

|

なし |

ビジネスパートナーは、提携ATMの利用時には必ず手数料が発生します。

ビジネスローンはお金がすぐに必要な個人事業主・法人の強い味方!

ビジネスローンがおすすめな個人事業主・法人は以下の通り。

- 銀行や公的機関の融資を断られた

- すぐにまとまったお金を借りたい

- なるべく手間を省いて申し込みたい

中でも特におすすめなビジネスローンは3社あります。

| ビジネスローン | 特筆すべきメリット |

|---|---|

| ① アイフルビジネスファイナンス | ・赤字決算でも審査通過の可能性 ・売り上げ以上の融資のチャンスあり |

| ② オリックスVIPローンビジネス | ・決算書不要で申し込める ・プライベートでの利用もOK |

| ③ ビジネスパートナー | ・返済能力が高くない人でも 審査に通る可能性あり |

ビジネスローンは他の資金調達の手段よりも、審査の柔軟性やスピードの点で優勢です。

「すぐに事業資金が必要だけど審査落ちが不安・・・」

そんな想いを持つ個人事業主や経営者の人は、ビジネスローンに申し込みましょう。