経営者や個人事業主の方にとって、会社・事業の資金調達はとても重要な問題です。

ビジネスローンはそんな経営者たちの救世主ともいえるでしょう。

しかしビジネスローンも、肝心の審査に通らなければお金を借りられません。

ビジネスローンの審査に関する知識を身につけて、審査通過を目指しましょう!

目次

審査が不安ならココ!オススメのビジネスローン

- 日本トップクラスの融資実績あり

- 決算内容だけで判断せず赤字でも前向きに審査!

- 審査時間は最短即日!申し込み当日の借り入れもOK

- 限度額は高額な1000万円!大規模な資金調達にもぴったり

| 金利 (実質年率) |

年5.0%~18.0% (カードローン) 年3.10%~18.0% (ビジネスローン) |

|---|---|

| 審査時間 | 最短即日 |

| 最大借入可能 | 1,000万円 |

| 担保・保証人 | 原則不要※ |

※法人の場合は代表者が連帯保証人になる必要があります

ビジネスローンは数多くあるので、どれが良いかわかりませんよね。

ビジネスローン選びに迷ったら、まずはアイフルビジネスファイナンスを検討しましょう。

アイフルビジネスファイナンスは金利・限度額の面でも条件が良いだけでなく、決算が赤字でも審査に通る可能性があるビジネスローンです。

アイフルビジネスファイナンスなら赤字でもこれまでの決算内容や今後の計画のことも考慮して、できるだけ良いところを見つけようとしてくれます。

契約している口座も100,000以上と高い融資実績を持っているので、初めてビジネスローンを借りる方でも安心して申し込めますね。

アイフルビジネスファイナンスのビジネスローンとカードローンの違いって何?借入方法・返済額などからオススメを紹介!

今回はアイフルビジネスファイナンスの「ビジネスローン」と「カードローン」の違いについて解説します。利用限度額や金利は同…

\\経営者や事業主の人のためのビジネスローン!//

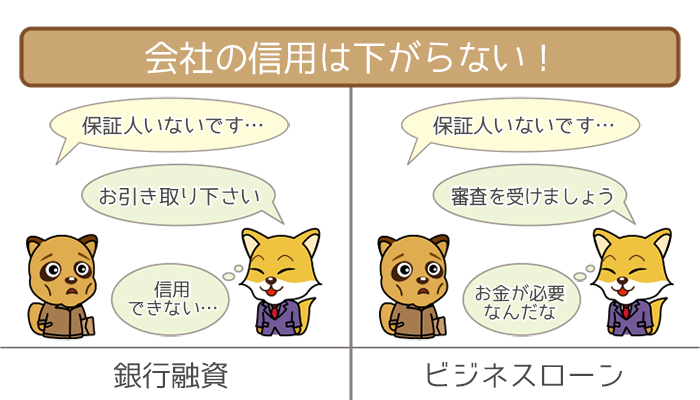

ビジネスローンと銀行融資の審査の違いとは?

ビジネスローン以外にも経営者や個人事業主の方がお金を借りる方法はあります。

例えば銀行融資などです。

しかし、ビジネスローンと銀行融資では審査に大きな違いがあります。

| 審査の通りやすさ | 担保・保証人 | |

|---|---|---|

| 銀行融資 | 厳しい | 必要 |

| ビジネスローン | 通りやすい | 不要 |

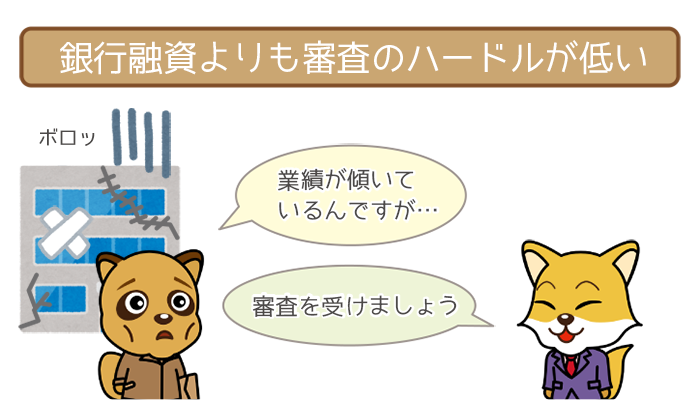

違い①:審査のハードル

会社が銀行からお金を借りる場合は、事業性資金向けである銀行プロパー融資の審査に申し込むことになります。

しかしプロパー融資の審査はとてもハードルが高いのが特徴です。

- 少なくとも3期以上の経歴が必要

- 経営状況を細かくチェックされる

プロパー融資に申し込むには3期以上営業を続けていることが最低限の条件です。

また銀行側は「確実に返済してくれる」かどうかを確認するために、審査ではあなたの会社の経営状況を厳しく見ることになります。

創業したばかりの会社や、経営が上手くいっていない会社などがプロパー融資の審査に通るのは難しいでしょう。

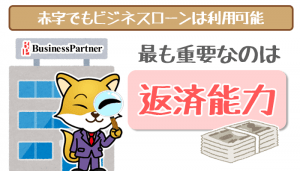

それに対してビジネスローンは3期以上営業していなくても、経営が赤字でもお金を借りられる可能性があります。

銀行融資よりも求められるハードルが低いので、銀行融資の審査に通る自信がない場合は迷わずビジネスローンを選びましょう。

決算書や確定申告書では赤字となっていてもお金を借りられる条件は主に5つあります。

- 税金対策として赤字にしている

- 年々赤字の額が減少している

- 赤字の原因が設備投資で、投資費用を回収できる見込みがある

- 会社が資産(建物や土地、設備など)をたくさん持っている

- 申込者本人がお金や資産をたくさん持っている

- 同じ「赤字」でも回復している段階や、資産を他に持っている場合は審査でプラスになります。

赤字でビジネスローンの審査に通るには「今は難しくても将来返済できるポテンシャルがある」と思わせられるどうかがカギです。

赤字でもビジネスローンの審査に通る?諦め厳禁、資金繰りが厳しい方は要チェック!

「ビジネスローンを利用したくても赤字だから利用できるか分からない…」という悩みを抱えている個人事業主・経営者の方も多いの…

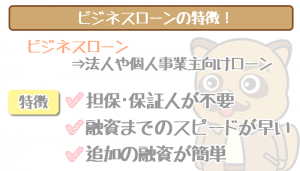

違い②:担保・保証人は不要

銀行融資の審査に通るには自分の返済能力を示せる担保や保証人を新たに見つける必要があります。

「担保や保証人が必要」というのは「担保がないとあなたの会社が信用できない」という銀行の考えのあらわれです。

担保・保証人は探すのが面倒なだけでなく、用意できたとしても銀行側は慎重にあなたの会社をチェックするので審査は厳しくなります。

しかしビジネスローンなら担保も保証人もいらないところがほとんど。

「お金が必要」と思い立った時でも手軽に申し込みやすいですね。

担保・保証人がなくてもあなたの会社の信用は下がらないので、審査も銀行融資に比べて通りやすくなります。

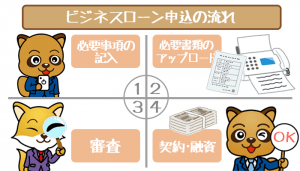

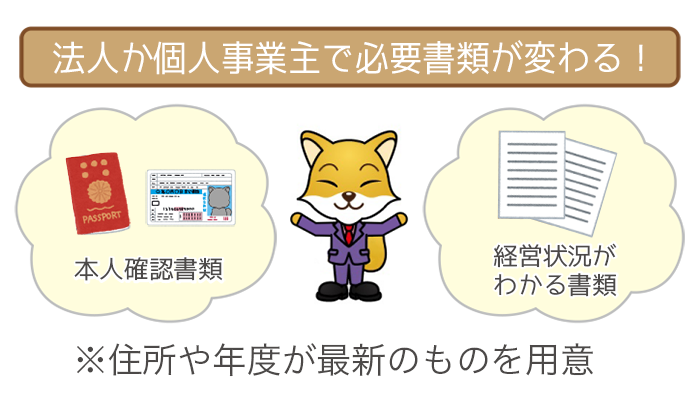

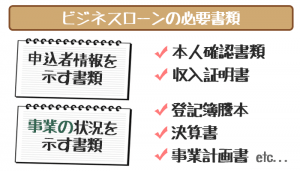

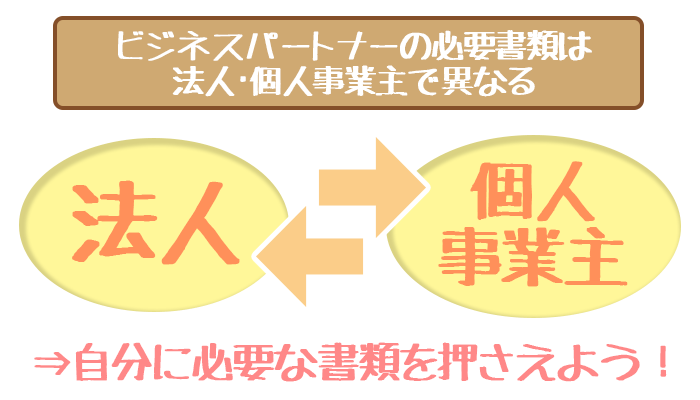

ビジネスローンの審査に必要な書類

ビジネスローンの審査に申し込むには書類をそろえなくてはいけません。

- 代表者本人の確認ができる書類(本人確認書類)

- 会社や事業の経営状況がわかる書類

申し込む人が法人か個人事業主かによって必要な書類は少し違います。

| 必要書類(例) | |

|---|---|

| 法人 |

|

| 個人事業主 |

|

書類をそろえる時には、住所や年度が最新のものであるかを確認しましょう。

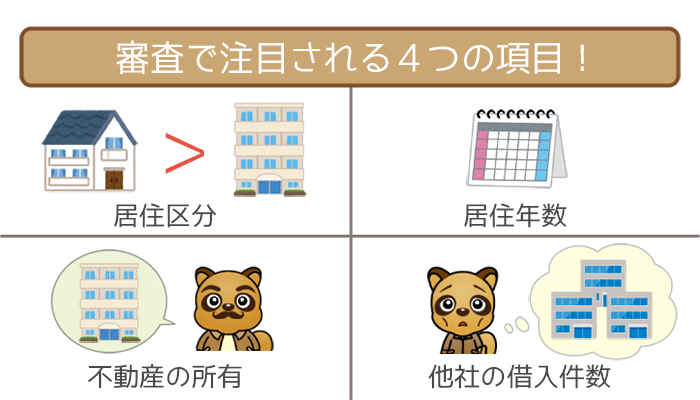

ビジネスローンの審査基準と審査項目

ビジネスローンに申し込もうとしている方にとって1番気になるのは審査基準でしょう。

ビジネスローンの審査では主に3つの面からあなたをチェックします。

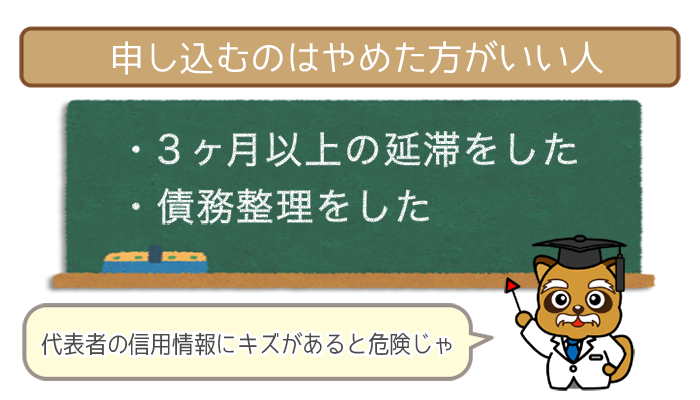

代表者の信用情報に傷がないことが大前提!

ビジネスローンではあなたが信用できる人か審査するために信用情報を見ます。

ここで信用情報に怪しい点(事故記録)があるとビジネスローンの審査は通れません。

- 3ヶ月以上の延滞をした

- 債務整理をした

過去にこれらのトラブルを起こしたことがある場合は、ビジネスローンに申し込むのは厳しいでしょう。

しかし事故記録は永遠に残るものではありません。

延滞なら5年、債務整理なら10年ほど経てば自動的になかったことになります。

申込者に関する審査項目

あなた本人に関する審査項目は主に4点です。

| 審査項目 | 評価基準 |

|---|---|

| 居住区分 | 持ち家>賃貸>公営住宅=下宿 |

| 居住年数 | 長いほど有利 |

| 他社借入れ | 少ないほど有利 |

| 不動産の所有 | あると有利 |

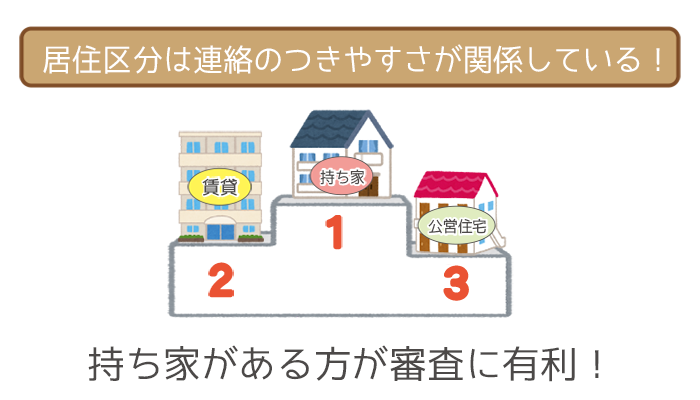

居住区分

あなたが住んでいる家の種類は審査の取りやすさに関係します。

家の種類から「連絡のつきやすさ」がわかるからです。

持ち家>賃貸>公営住宅=下宿

ビジネスローンの審査では「持ち家」に住んでいる方が有利です。

連絡がつきやすい持ち家に住んでいる方であれば、万が一返済されなくなった場合でも逃げられる心配がないからです。

しかし賃貸に住んでいるからといって完全に不利になるわけではありません。

他に自信がある項目があれば審査に通るチャンスはあります。

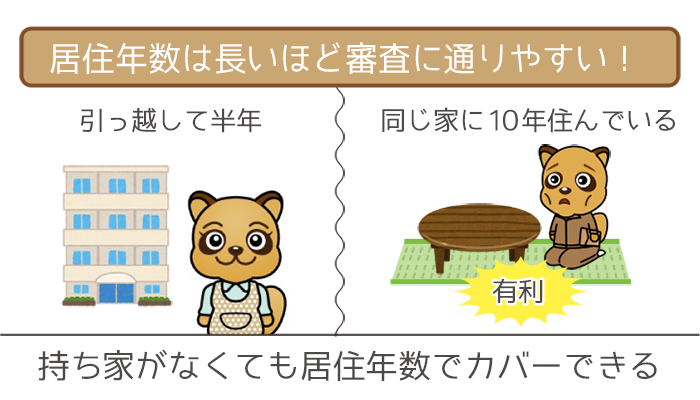

居住年数

同じ住所に住んでいる年数が長いほど審査で評価されます。

- 年数だけ家賃を払い続けている

- まめに返済してもらえる可能性が高い

長年住んでいる方は、その年数分きちんと家賃を払い続けられることの証明になります。

家賃を定期的に払える人ならビジネスローンの返済も問題なさそうですよね。

家の種類とは関係なく評価されるので、持ち家に住んでいない方は居住年数の長さでアピールしましょう。

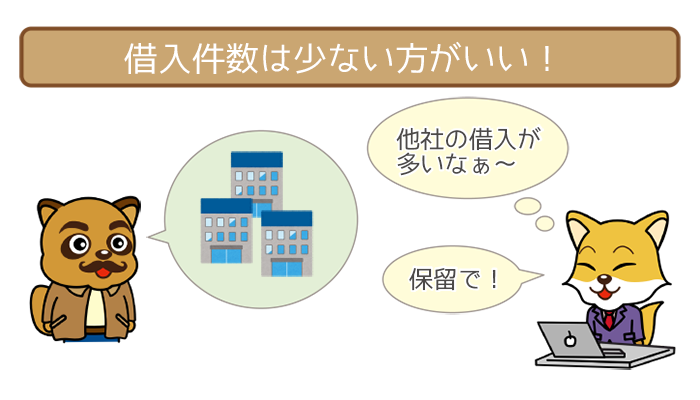

他社借り入れ状況

他社借り入れは少ないほど有利。

できることならゼロにしておくのが理想です

他社に借り入れを残していると「返済してもらえるか不安」と思われてビジネスローンの審査で不利になってしまいます。

申し込み前までに「どうしても完済できない!」という方は、他社借り入れの件数を1件でも少なくするよう努力しましょう。

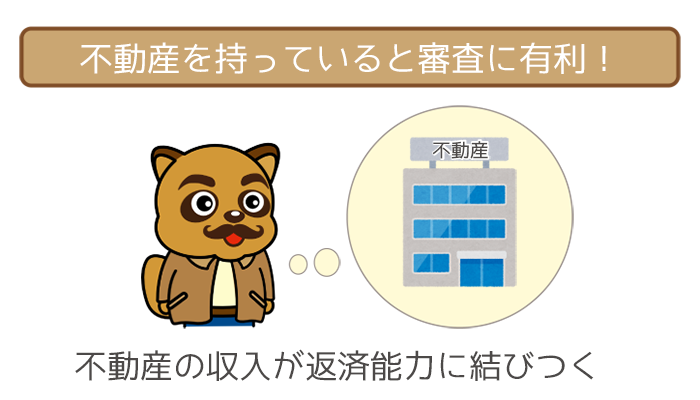

所有不動産の有無

ビジネスローンの審査では不動産を持っていると有利です。

所有者は会社でもあなたでも構いません。

不動産からの収入が会社の収入にプラスされるので、持っていない方に比べると「返済能力が高い」と思われます。

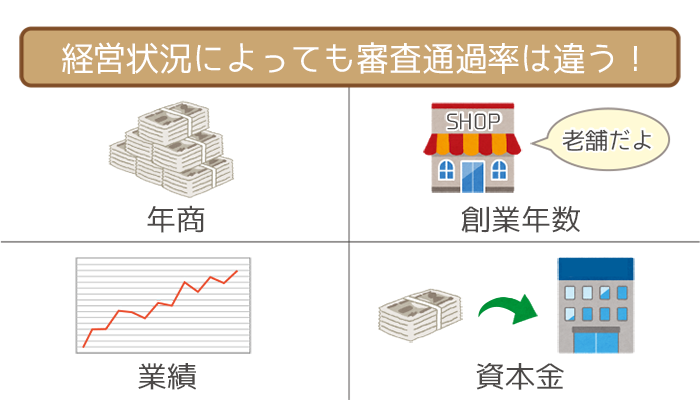

会社・事業に関する審査項目

会社・事業に関する審査項目は4つあります。

| 審査項目 | 評価基準 |

|---|---|

| 年商 | 高いほど有利 |

| 創業年数 | 長いほど有利(最低1年以上) |

| 資本金 | 多いほど有利 |

| 業績 | 良いと有利 |

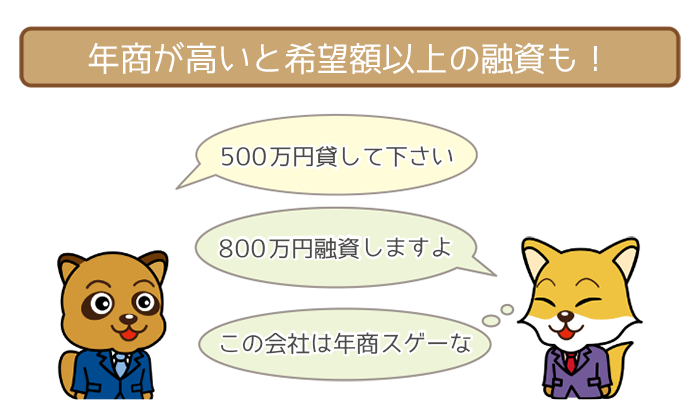

年商

年商が高いほど審査では高評価です。

- 返済に余裕があると思われる

- 利用枠を増やしてもらえる

売上・利益が高い会社であれば返済に困る可能性は低くなるので、貸し出す側も安心です。

またお金に余裕がある分信用も高くなります。

希望していた以上のお金を借りられるかもしれません。

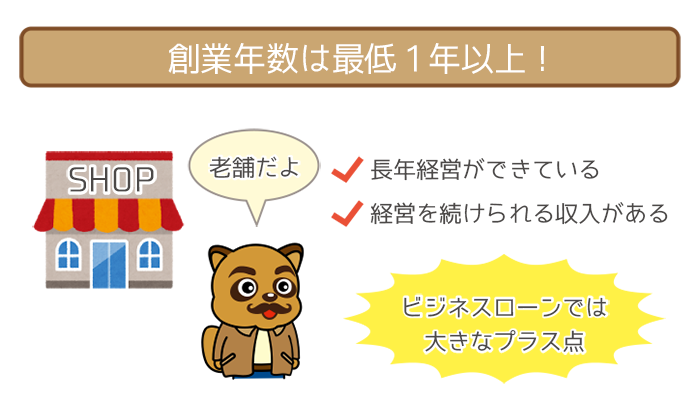

創業年数

会社が創業してからの年数が長いほど有利になります。

- 長年経営を保っている

- 経営を続けられるだけの収入がある

経営年数が長いほど、その会社の経営が安定して収入があることがわかります。

倒産するリスクも少なく創業年数が長いのはビジネスローンの審査では大きなプラスです。

逆にまだ事業を始めたばかりという方は不利になってしまう可能性があるので、少なくとも1年以上(3期以上)続けてから申し込むようにしましょう。

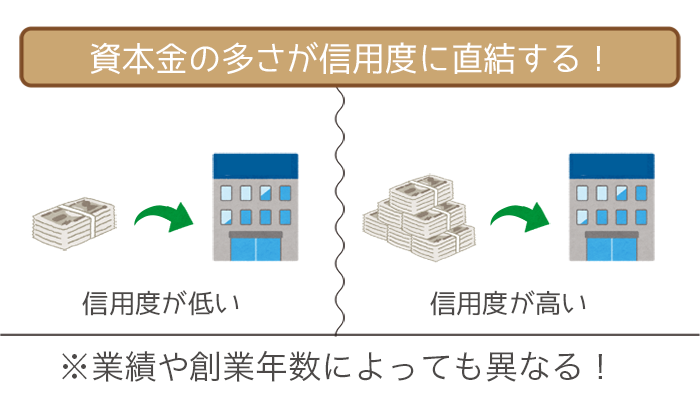

資本金

資本金は多いほどビジネスローンの審査では有利です。

会社を設立するときに必要な資本金ですが、この資本金はあなたの会社への信用度の高さでもあります。

資本金が高いほど出資者からの信用が高い証拠です。

ただし資本金もあくまで審査項目の一つ。

審査に確実に通るには業績や創業年数とのバランスがとれていないといけません。

業績

言うまでもなく業績が良い会社は審査に通りやすくなります。

それでも現在の業績が振るわないからといって必ず審査に落ちてしまうわけではありません。

- これまでと比べて上昇傾向にある

- 将来の資金計画が具体的

ビジネスローンの審査は今だけでなく、去年までの業績や来年以降の計画も含まれます。

今の業績に自信がない場合は将来性をアピールしてみましょう。

ビジネスローンの審査に通りやすくするためのコツ

ビジネスローンの審査に通りやすくなるために、今からでもできる対策があります。

- 情報は正直・正確に書く

- 事業計画書の数字は具体的に書く

これらの対策をしておくだけで審査に通る確率を上げることができます。

情報にウソや不足がないようにする

「審査に通る自信がない」と年商を少し多めに書いて申し込んでしまう方がいますが絶対にやめましょう。

ビジネスローンの審査ではウソがわかった瞬間落とされます。

ビジネスローン会社の人たちはこれまで何万人も審査をしているので、ウソの情報かどうかはすぐにわかります。

たとえ自信がなくても正直に情報を記入するのが審査通過の近道です。

事業計画書はできるだけ具体的な数字を書く

個人事業主の方は事業計画書(場合によっては借入れ計画書)を書くことになります。

今後の計画や売上の数字は可能な限り具体的な数字を書きましょう。

予測だったとしても数字がはっきりしていると「この会社は将来のことまで考えているんだな」と思われ審査でプラスの印象を与えるからです。

ビジネスローンに申し込む前に、いま一度事業計画を練っておくと書きやすくなります。

ビジネスローン審査は突破できる!会社・事業の将来性がポイント

おすすめビジネスローン3社!個人事業主や法人経営者に人気・評判の大手業者をピックアップ

【ビジネスローンおすすめ決定版】個人事業主やフリーランス・法人経営者に人気の大手ビジネスローン3社をピックアップ。特徴や…

近藤 喜隆(こんどう よしたか)先生

ファイナンシャルプランナー

日本FP協会 千葉支部 幹事

CFP(日本FP協会認定上級ファイナンシャルプランナー)

1級FP技能士

宅地建物取引士

証券外務員2種

住宅ローンアドバイザー

相続アドバイザー協議会上級アドバイザー

審査基準や必要な書類を前もって知っておけばビジネスローンの審査に関して怖いものなしじゃ。