銀行カードローンの審査は甘いの?と疑問を持っていませんか?

結論から言うと、審査の甘い銀行カードローンは存在しません。

なぜなら銀行カードローンは、銀行法という法律に則って審査をしているからです。

銀行法では、申し込み者への過剰な貸付が禁止されています。

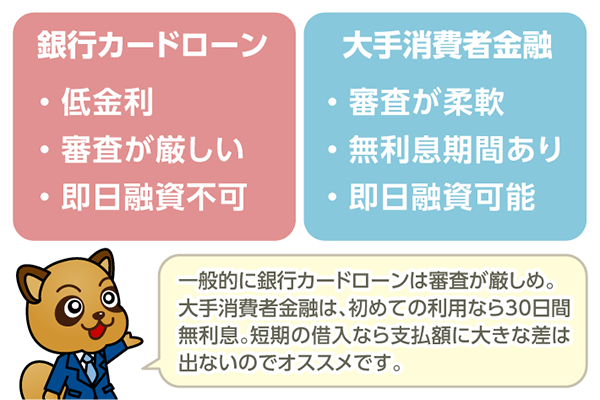

また銀行カードローンは低金利のため、利用者に対する返済能力などの審査は厳しく行っております。

当記事では銀行カードローンの審査基準や、柔軟に審査を行っているカードローンについても解説しています。

目次

結論:審査が甘い銀行カードローンは存在しない

大手・地方銀行カードローンの中で審査の甘いところはありません。

銀行カードローンは「銀行法」に則って審査をしているからです。

2017年3月より、各銀行はカードローンの審査体制を見直しました。

i 配慮に欠けた広告・宣伝を抑制

ii 収入証明書不要限度額の引下げ等により、返済能力を正確に把握

iii 自行・他行・貸金業者貸付けを勘案して返済能力を確認

ⅳ 年収に対する借入額の比率を意識した代弁率のコントロールを行い、多重債務者の増加を

抑止。審査目線に関し保証会社と深度ある協議を実施

ⅴ 貸付実施後における顧客の信用状況の変動を把握

消費者への過剰な貸付を禁止するために、銀行カードローンの審査体制は厳しくなっております。

また銀行カードローンは、即日融資が禁止されています。

なぜなら銀行法は、審査に「警察庁データベースへの照会フロー」をする必要があるからです。

審査結果の回答は、最短でも翌日となります。

| カードローン審査基準の基本 | |

| 属性情報 | 属性情報とは年収や勤続年数です。同じ会社でも勤続年数1年よりも、3年の人が信用力が高いように、金融会社も属性情報を基に審査を行います。 |

| 信用情報 | 信用情報と過去に金融事故を起こしていないかどうかです。クレジットカードの支払い遅れ、債務整理、過去の延滞情報を意味します。 |

| 借入情報 | 他社借入金額も審査の項目です。過去借入を含んで年収の3分の1以上の借入審査は通りません。 |

カードローンの審査では申し込み者の返済能力を見ている

大手銀行カードローンが、テレビCMなどで宣伝を流しているのを見たことがある方もいるのではないでしょうか。

宣伝によって知名度が高まった大手銀行カードローンは、多数の利用希望者から「融資する人を選ぶ」ことができます。

つまり、返済してもらえないかもしれない方に融資する必要がありません。

過去の融資実績データを参照して、返済余力のある人だけに融資する審査基準となっています。

審査が不安な方は、大手消費者金融の利用も検討してみましょう。

大手消費者金融の審査通過率は平均40%前後です。

また無利息期間サービスを利用すれば、金利を抑えて借り入れできます。

実際に、10万円を半年で返済する場合の返済総額を比較してみました。

| 10万円を半年で返済する場合の返済総額 | |

| 銀行カードローンの金利13.5%で計算 | 10,3974円 |

| 大手消費者金融18.0%で計算 | 105,312円 |

半年で返済した場合の返済総額の差は、2,000円程です。

審査が不安な方は、大手消費者金融の利用も選択肢の一つです。

アイフルなら初めての利用の方は30日間利息0円でお金を借りられます。

大手消費者金融の中で唯一大手銀行のグループではないので、相談次第で審査も柔軟に対応してくれる可能性が高いです。

下記の公式サイトから事前に仮審査を匿名+数秒で可能なのでお試しください。

アイフルは在籍確認を資料提出で完了させることもできるため、原則として自宅や勤務先への連絡は行いません。

在籍確認はありますか?

原則として、お申込の際に自宅・勤務先へのご連絡は行っておりません。

出典:アイフル公式HP

保証(審査)を行なうのがグループ会社ではない

銀行カードローンで借入したい方は、地方銀行も選択肢の一つです。

地方銀行カードローンの会社はすべて保証会社が審査を行なっています。

それに対して都市銀行では保証会社が審査をする点は同じです。

しかし都市銀行の保証会社は、その銀行のグループ会社(子会社)が審査します。

| 都市銀行カードローン各社 | 保証会社 |

|---|---|

| みずほ銀行カードローン | 株式会社オリエントコーポレーション |

| りそなカードローン | ・りそなカード株式会社 ・オリックスクレジット株式会社 |

ある貸付が貸し倒れになった場合、保証会社がカードローン利用者の代わりに返済をします。

都市銀行の場合は、たとえばアコムは三菱UFJフィナンシャル・グループが親会社です。

貸し倒れでアコムに損害が出ると、三菱UFJフィナンシャル・グループの経営にも影響が出ます。

地方銀行の場合は、貸付が貸し倒れになっても融資金額負担するのはをグループ会社ではなく保証会社なので、グループの経営に影響はありません。

そのため地方銀行は、都市銀行と比べると審査が温厚になる可能が高いです。

しかし、銀行カードローンは審査の厳格化および警察庁とのデータベースの照合などをします。

そのため、即日での審査は不可です。

即日でお金を借りたい方は、プロミスのご利用も検討してみましょう。

プロミスなら最短15秒事前審査が可能。

※事前審査結果ご確認後、本審査が必要となります

※新規契約時点のご融資額上限は、50万円までとなります

また、初めての利用なら30日間無利息でお金を借りられます。職場への電話連絡なしの相談も可能です。

【プロミスは事前にお借入診断可能】

地方銀行は極度額が低めに設定されている

地方銀行カードローンは、銀行カードローンに比べて、極度額(契約上で最大で貸し出せる金額)が低くなっています。

【大手銀行カードローンの極度額】

| 有名銀行カードローン各社 | 極度額 |

|---|---|

| 住信SBIネット銀行 MR.カードローン 「プレミアムコース」 |

1,200万円 |

| みずほ銀行カードローン | 800万円 |

| 三井住友銀行カードローン | 10万円~800万円 |

| りそなカードローン | 800万円 |

【地方銀行カードローンの極度額】

| 地方銀行カードローン各社 | 極度額 |

|---|---|

| 北陸銀行カードローン「クイックマン」 | 500万円 |

| 荘内銀行カードローンWeb | 500万円 |

| 静岡銀行カードローン | 500万円 |

| 関西みらい銀行「アーバンフリーローン」 | 500万円 |

極度額が低いということは、極度額が高いカードローンに比べて、金利は少々高くなります。

金利が高ければ、返済能力に不安がある方にも貸し付けしやすくなります。

また極度額が低いカードローンは、少額融資に特化している場合が多いです。

少額融資を売りにしているカードローンは、給料が少ないフリーターやパートの主婦の方でも審査可能です。

審査に通過するか不安だという方は、気になる銀行カードローンの公式サイトで

- 極度額

- アルバイトやパートにも貸し付けているか

この2つをチェックして、審査に通過するかの目安にしましょう。

口座を利用している方は口座の利用履歴が返済能力の証明になる

申込先の預金口座を利用している方もいるかと思います。

給与の振込先として利用していたり、家賃や公共料金の引き落としなどで利用している方もいるでしょう。

その場合、銀行側が申込者の利用履歴や預金残高で、申し込み者の返済能力を確認できます。

銀行の口座を積極的に利用している方が、その銀行のカードローンに申し込む場合は、審査に有利に働く可能性があると考えられます。

銀行カードローンの審査基準

銀行カードローンの審査は、厳しいです。

だからといって、誰も審査に通過できないわけではありません。

審査基準さえ満たしていれば、審査に通過するチャンスはあるといえます。

銀行カードローンの審査基準

最低限クリアしておきたい、銀行カードローンの審査基準は以下の通りです。

- 申し込み条件を満たしている

- 信用情報に事故記録がない

申し込み条件を満たしている

一般的な申し込み条件としては、以下の2つがあります。

- 年齢条件・・・「20歳以上65歳以下」というような年齢制限

- 安定した収入がある・・・毎月継続して入ってくる収入があること

この2つのどちらが欠けても、カードローンに申し込むことはできません。

※専業主婦の方は配偶者の方に安定した収入があれば、配偶者にも内緒でカードローンの利用ができる場合があります。

信用情報に事故記録がない

信用情報とは、クレジットやローンなどの取引(返済・支払・利用残高)の履歴のことです。

クレジットカードやカードローンの返済が遅れたり、滞納したりすると個人信用情報に記録されます。

これまでの金銭面における問題が記録されている状態を「信用情報に傷がある」といいます。

信用情報に事故記録があると、審査には落とされることになります。具体的な事故内容は以下の通りです。

- 3ヶ月以上の返済の延滞

- 債務整理(任意整理・民事再生・自己破産)

延滞は5年、債務整理は7~10年ほどで事故情報が消えるとされています。

過去に事故を起こしてしまい、事故記録がまだ残っているか気になる方は、信用情報機関にあなたの信用情報を開示請求してみましょう。

信用情報機関は以下の3つが存在します。

JICC(日本信用情報機構)は、消費者金融会社や一部の信販会社が信用情報チェックに利用しています。

JICCはアコムやプロミスなどの消費者金融機関を中心にして作られた信用情報機関です。

CIC(指定信用情報機関)を利用しているのは、主にクレジットカード会社と信販会社です。

CICはクレジットカード会社が集まって作られた組織で、JICCとCICは、契約に関する情報の一部を共有しています。

JBA(全国銀行個人信用情報センター)はその名のとおり、銀行や銀行系のクレジットカード会社が、主に利用しているところです。

こちらは、自己破産に関して、官報の情報も記録しているのが特徴です。

銀行カードローンの審査項目

銀行カードローンの審査項目は、限度額の設定に深く関わってきます。

「自分が希望した限度額が借りられればいいや」

とおっしゃる方がいるかもしれませんが、審査項目でマイナス評価が続けば、希望した限度額より低い限度額に設定される場合もあります。

また限度額が高く設定されれば、金利が低くなる可能性があります。

カードローンを利用できるのか、以下の項目を確認してみましょう。

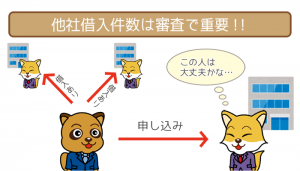

0件>1件>2社>3件以上

カードローンの審査では、申し込み者の借入件数も見られます。

他社借り入れ件数が多い方は、年収や返済能力がないと見なされます。

現在、3社以上から借りている方は、1社は完済・解約してから新たなカードローンに申し込みましょう。

注意していただきたいのは、他社カードローンを完済しただけでは、与信枠が残るので借り入れ件数が減りません。

銀行カードローンにも、在籍確認はあります。

(在籍確認=申込者が申告した勤務先で働いているかを確認する手続き)

基本的には、勤務先への電話連絡になるので把握しておきましょう。

銀行カードローンによっては、在籍確認なしもありますがレアケースです。

在籍確認で審査落ちもありえるので、事前の対策を忘れずに講じてください。

電話連絡なしにしたいなら「SMBCモビット」がおすすめ

「確実に電話連絡なしにしたい・・・!」

「それほど銀行カードローンにこだわっていない・・・」

このような方々は、SMBCモビットへの申し込みも選択肢の一つです。

SMBCモビットは「WEB完結なら電話連絡なし」

電話連絡なしにすれば、心理的負担は一気に低下します。

電話連絡なしで借入したい方は、SMBCモビットの利用も検討してみましょう。

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

申し込みから最短30分で審査結果を受け取れます。

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります

審査が甘いカードローンに通らない理由

冒頭で解説したように、銀行カードローンの審査は厳しくなっています。

申込条件をすべて満たしていても、審査で落とされる可能性はあります。

カードローンの審査で落とされる主な理由は、以下の通りです。

- 借入希望額が年収に見合っていない

- 信用情報に問題がある

- 一度に複数のカードローンへ申し込んだ

ここではカードローンの審査を通過できない理由について解説します。

借入希望金額が年収の1/3を超えている

カードローンによって借入できる資金の額は、「総量規制」によって制限されています。

そのため申し込みを行う際は、借入希望額を高く申請しすぎないように注意しなければいけません。

利用者の過剰債務を予防するために、貸金業者に対して実施された法律。

この法律により、個人が貸金業者から借入できる金額は年収の1/3までと定められている。

借入希望額が年収の1/3を超えていた場合、審査で落とされてしまいます。

場合によっては、カードローンの申し込み自体を断られるかもしれません。

また他社からすでに借入を行っている時も、同様に注意が必要です。

総量規制が指定している限度額は、カードローンの借入金額をすべて合算したものになります。

1社1社の借入が少額でも、借入総額が年収の1/3を超えていればそれ以上借入することは不可能です。

審査に落ちる可能性を抑えたいのであれば、借入限度額は年収の1/3未満の金額に設定しましょう。

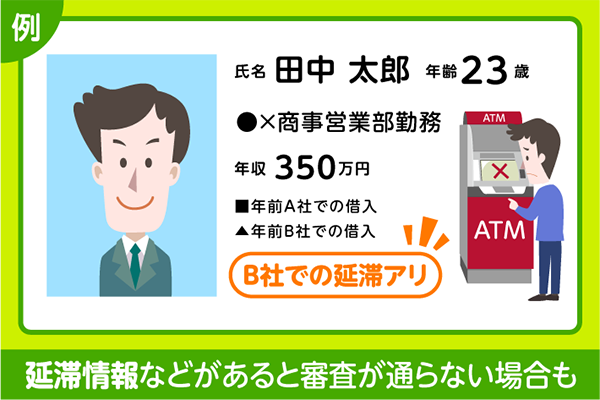

過去に返済を延滞した経験がある

銀行や消費者金融はカードローンの審査をすすめる際、申込者の「信用情報」を必ずチェックします。

信用情報とは信用情報機関に登録されている、カードローンの契約履歴・借入状況などを記録したデータのことです。

信用情報の中には借入状況などのデータ以外にも、返済の遅延・延滞といった事故情報も記録されるようになっています。

カードローンの審査時に事故情報が見つかった場合、審査に悪影響を与えてしまう可能性が高いです。

審査を有利にすすめたい方は、クレジットカードや携帯料金などの支払いを延滞しないように気をつけてください。

ちなみに信用情報は以下の信用情報機関に依頼を行えば、誰でも確認することが可能です。

「日本信用情報機構(JICC)指定信用情報機関」

「指定信用情報機関のCIC」

「全国銀行個人信用情報センター」

信用情報に記録された事故情報は、自力で消去することができません。

指定された登録期間が過ぎれば、事故情報は自動的に消去されていきます。

事故情報の登録期間は以下の通りです。

| 事故情報の内容 | CICの場合 | JICCの場合 | KSCの場合 |

| 61日以上の延滞 | 5年 | 1年 | 5年 |

| 3ヵ月以上の連続延滞 | 5年 | 5年 | 5年 |

| 強制解約 | 記載なし | 5年 | 5年 |

| 債務整理 (任意整理・個人再生など) |

5年 | 5年 | 5年 |

| 自己破産 | 7年 | 5年 | 10年 |

| 代位弁済 | 記載なし | 5年 | 5年 |

もし信用情報に事故情報が記録されていた場合は、事故情報の消去まで申し込みを控えるのが適切です。

信用情報に事故情報が記録されていなけば、審査を通過できる可能性は十分あります。

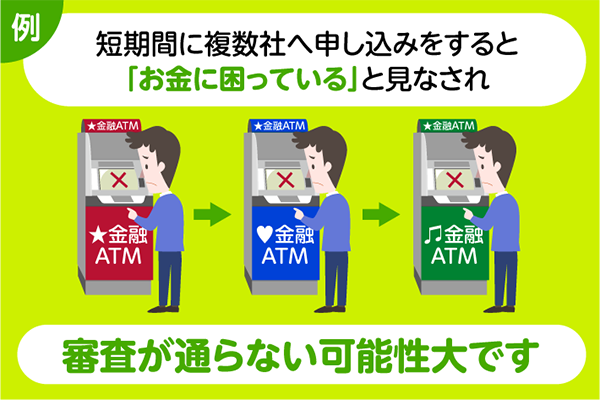

一度に複数のカードローンへ申し込んだ

どれだけカードローンを利用したくても、一度に複数のカードローンへ申し込むことはやめましょう。

信用情報の中に記録されるデータには、カードローンの申込履歴も含まれています。

信用情報機関に問い合わせを行えば、貸金業者は申込者の申込履歴を確認することが可能です。

短期間に複数のカードローンへ申し込んでいた場合、担当者から「この人は相当お金に困っているのではないか?」と不審がられてしまいます。

多重債務者とみなされるケースもあるので、審査を通過するのは難しいです。

カードローンを申し込む際は、必ず1社ずつ申し込みを行ってください。

ちなみにカードローンの申し込みは、半年に1社のペースで行うのが適切です。

万が一審査が通らなかった時は落ちた理由をよく考えましょう。

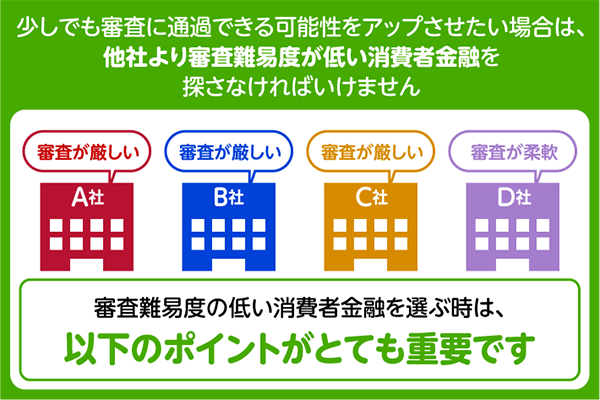

審査に柔軟な消費者金融の探し方

審査に通過できる可能性をアップさせたい場合は、柔軟な審査が可能な消費者金融を探さなければいけません。

申込者一人一人に合わせて柔軟な対応を行ってくれる消費者金融なら、他の会社よりも審査を有利にすすめられます。

消費者金融を探す際は、以下のポイントがとても重要です。

- 消費者金融の成約率を比較する

- 各会社の会員数を確認する

ここでは柔軟な審査を行ってくれる消費者金融の探し方について解説します。

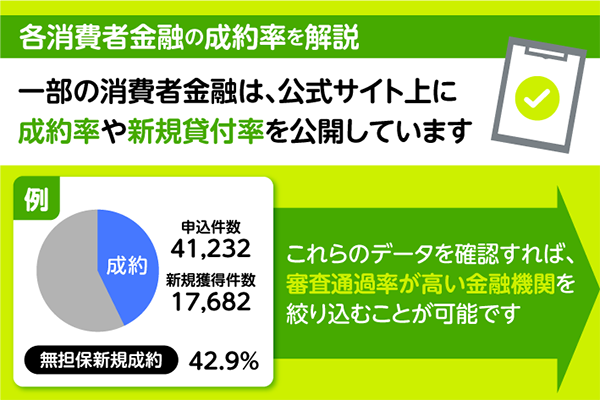

消費者金融の成約率を比較する

柔軟な審査が可能な消費者金融を探す際は、各金融機関の「成約率」もしくは「新規貸付率」を参考にしましょう。

成約率・新規貸付率とはカードローンを申し込んだ方の中で、どれくらいの方が契約できたのかを表す数値です。

一部の消費者金融は、公式サイト上に成約率や新規貸付率を公開しています。

これらのデータを確認しておくと、審査通過率が高い金融機関をある程度絞り込むことが可能です。

現在成約率を公開しているのは、以下の消費者金融になります。

- プロミス

- アコム

- アイフル

各消費者金融の成約率は、以下の通りです。

「プロミスの成約率」

| 新規申込者数 | 新規顧客数 | 成約率 | |

| 2020年4月 | 46,220 | 20,591 | 44.5% |

| 2020年5月 | 54,967 | 25,270 | 46.0% |

| 2020年6月 | 44,097 | 19,930 | 45.2% |

| 2020年7月 | 43,330 | 18,879 | 43.6% |

| 2020年8月 | 45,273 | 20,502 | 45.3% |

| 2020年9月 | 51,351 | 23,785 | 46.3% |

「アコムの成約率」

| 新規申込者数 | 新規顧客数 | 成約率 | |

| 2020年4月 | 33,167 | 14,171 | 42.7% |

| 2020年5月 | 25,777 | 11,236 | 43.6% |

| 2020年6月 | 25,857 | 10,337 | 40.0% |

| 2020年7月 | 26,947 | 9,983 | 37.0% |

| 2020年8月 | 33,228 | 12,881 | 38.8% |

| 2020年9月 | 41,755 | 16,665 | 39.9% |

「アイフルの成約率」

| 新規申込者数 | 新規顧客数 | 成約率 | |

| 2020年4月 | 33,066 | 12,806 | 38.7% |

| 2020年5月 | 19,155 | 7,688 | 40.1% |

| 2020年6月 | 18,591 | 7,640 | 41.1% |

| 2020年7月 | 25,752 | 10,288 | 40.0% |

| 2020年8月 | 31,095 | 12,786 | 41.1% |

| 2020年9月 | 37,487 | 15,372 | 41.0% |

成約率やは各消費者金融が公開している、営業指標・月次推移・マンスリーレポートなどで確認できます。

これからカードローンを選ぶ方は、ぜひ参考にしてみてください。

各会社の会員数を確認する

成約率を確認する際は、同時に消費者金融の会員数も確認しておきましょう。

会員数の変動を1年ごとにチェック・比較しておけば、審査通過率が高い消費者金融を絞り込むことが可能です。

会員数は、各カードローンが公開している「有価証券報告書」などで確認できます。それぞれの会員数は、以下の通りです。

「プロミスの会員数」

| 男性会員数(件) | 構成割合(%) | 残高(百万円) | 構成割合(%) | |

| 20~29歳 | 167,299 | 12.8 | 69,327 | 9.9 |

| 30~39歳 | 252,362 | 19.4 | 149,963 | 21.5 |

| 40~49歳 | 251,019 | 19.3 | 178,918 | 25.6 |

| 50~59歳 | 162,782 | 12.5 | 117,598 | 16.9 |

| 60歳以上 | 121,075 | 9.3 | 61,130 | 8.8 |

| 合計 | 954,537 | 73.3 | 954,537 | 82.7 |

| 女性会員数(件) | 構成割合(%) | 残高(百万円) | 構成割合(%) | |

| 20~29歳 | 60,496 | 4.6 | 17,917 | 2.6 |

| 30~39歳 | 84,197 | 6.5 | 30,014 | 4.3 |

| 40~49歳 | 88,159 | 6.8 | 33,181 | 4.7 |

| 50~59歳 | 62,278 | 4.8 | 23,793 | 3.4 |

| 60歳以上 | 51,989 | 4.0 | 15,864 | 2.3 |

| 合計 | 347,119 | 26.7 | 120,771 | 17.3 |

(平成26年9月30日)

「アコムの会員数」

| 男性会員数(件) | 構成割合(%) | 残高(百万円) | 構成割合(%) | |

| 20~29歳 | 302,904 | 20.1 | 122,549 | 15.5 |

| 30~39歳 | 261,335 | 17.3 | 153,396 | 19.4 |

| 40~49歳 | 234,685 | 15.5 | 167,106 | 21.1 |

| 50~59歳 | 179,737 | 11.9 | 137,070 | 17.4 |

| 60歳以上 | 116,703 | 7.7 | 60,857 | 7.7 |

| 合計 | 1,095,364 | 72.5 | 640,980 | 81.1 |

| 女性会員数(件) | 構成割合(%) | 残高(百万円) | 構成割合(%) | |

| 20~29歳 | 113,182 | 7.5 | 34,642 | 4.4 |

| 30~39歳 | 85,047 | 5.6 | 31,082 | 3.9 |

| 40~49歳 | 92,890 | 6.2 | 36,461 | 4.6 |

| 50~59歳 | 75,494 | 5.0 | 31,130 | 3.9 |

| 60歳以上 | 49,056 | 3.2 | 16,452 | 2.1 |

| 合計 | 415,669 | 27.5 | 149,770 | 18.9 |

(2020年9月30日)

「アイフルの会員数」

| 男性会員数(件) | 構成割合(%) | 残高(百万円) | 構成割合(%) | |

| 20~29歳 | 208,774 | 22.3 | 77,539 | 18.4 |

| 30~39歳 | 160,543 | 17.1 | 82,740 | 19.6 |

| 40~49歳 | 133,287 | 14.2 | 82,990 | 19.6 |

| 50~59歳 | 99,258 | 10.6 | 63,534 | 15.0 |

| 60歳以上 | 59,025 | 6.3 | 28,237 | 6.7 |

| 合計 | 660,887 | 70.5 | 335,041 | 79.3 |

| 女性会員数(件) | 構成割合(%) | 残高(百万円) | 構成割合(%) | |

| 20~29歳 | 80,661 | 8.6 | 22,456 | 5.3 |

| 30~39歳 | 56,553 | 6.0 | 17,718 | 4.2 |

| 40~49歳 | 65,574 | 7.0 | 22,396 | 5.3 |

| 50~59歳 | 48,537 | 5.2 | 17,131 | 4.1 |

| 60歳以上 | 25,149 | 2.7 | 7,637 | 1.8 |

| 合計 | 276,474 | 29.5 | 87,340 | 20.7 |

(2020年3月31日)

それぞれの表を見てもわかるように、男性・女性の割合は各消費者金融ごとにそれぞれ大きく異なります。

カードローンを申し込む時は成約率と会員数を参考にし、審査を通過できる可能性が高い消費者金融を選んでください。

最短即日融資が可能な消費者金融5社

銀行カードローンの審査に不安を感じる場合は、消費者金融への申し込みも検討してみて下さい。

消費者金融なら当日中に審査を完了させることで、即日融資にも対応できます。

今回ご紹介する消費者金融は、以下の5社です。

- プロミス

- アイフル

- アコム

- レイクALSA

- SMBCモビット

ここではそれぞれの消費者金融について詳しく解説します。

プロミス

プロミスは、SMBCコンシューマーファイナンスによって運営されている大手消費者金融です。

三井住友銀行グループの一つが経営しているため、信頼性が高いカードローンでもあります。

商品詳細は以下の通りです。

| 金利(実質年率) | 年4.5%~17.8% |

| 借入限度額 | 最大500万円 |

| 遅延利率(実質年率) | 20.0% |

| 申込条件 | 年齢20歳以上69歳以下で、安定した収入のある人 (主婦・学生の方でもパート・アルバイトによる安定した収入がある場合は、申込可能) |

| 返済方式 | 残高スライド元利定額返済方式 |

| 資金用途 | 生計費に限る (個人事業主は生計費および事業費に限る) |

| 担保・保証人 | 不要 |

プロミスは最短30分で融資を受け取れるカードローンです。

申込日当日に審査を完了させておくと、ATMから自由に融資が受け取れます。

またプロミスを初めて利用する方は、「30日間無利息サービス」の利用が可能です。

期間内に融資を返済できれば、返済時に利息を支払う必要はありません。

WEB申込にも対応しているので、忙しくて店舗まで行くのが難しい方でも利用できます。

最近は受付完了から最短10秒で振込可能なサービス、「瞬フリ」も提供しています。

アイフル

アイフルは、柔軟な審査が可能なカードローンとして人気を集めている消費者金融です。

申込時に電話相談を行っておくと、それぞれの都合に合わせて柔軟な審査を実施してくれます。

金利や申込条件などは一般的で、他社カードローンとほとんど変わりません。

商品詳細は以下の通りです。

| 金利(実質年率) | 年3.0%~18.0% |

| 借入限度額 | 800万円以内 |

| 遅延利率(実質年率) | 20.0% |

| 申込条件 | 満20歳以上の定期的な収入と返済能力を有する人 (取引中に満70歳になった時点で新たな融資を停止) |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 資金用途 | 自由 |

| 担保・保証人 | 不要 |

アイフルは初めて利用する方を対象に、最大30日間の無利息サービスを提供しています。

契約日の翌日から30日間は、何度借入・返済を行っても利息が発生しません。

それにアイフルはアプリを利用することで、カードレス借入が可能です。

コンビニなどに設置されているセブン銀行ATMでアプリを使えば、いつでも借入できます。

「契約機でローンカードを発行するのが面倒・・・」という方は、ぜひ申し込みを検討してみてください。

アコム

アコムはプロミス・アイフルと同じように、最短30分で審査を完了できる大手消費者金融です。

借入希望額が50万円以下であれば、本人確認書類だけで申し込みが行えます。

商品詳細は以下の通りです。

| 金利(実質年率) | 年3.0%~18.0% |

| 借入限度額 | 最高800万円 |

| 遅延利率(実質年率) | 20.0% |

| 申込条件 | 20歳以上の安定した収入と返済能力を有する方で、当社基準を満たす方 |

| 返済方式 | 定率リボルビング方式 |

| 資金用途 | 自由 |

| 担保・保証人 | 不要 |

アコムは楽天銀行の口座を持っていると、24時間いつでも借入が行えます。

「急な出費でまとまった額のお金が必要になった」という時でも、すぐに資金を用意することが可能です。

またアコムには6種類の返済方法が存在しており、それぞれの使いやすい方法で融資を返済できます。

インターネット返済・アコムATMを活用すれば、返済時に手数料が発生することもありません。

レイクALSA

レイクALSAは消費者金融としては珍しく、複数の無利息サービスを提供しているカードローンです。

無利息サービスの内容や適用期間は、以下のようになっています。

- 初回契約翌日から60日間、利息0円(Web申し込み限定)

- 初回契約翌日から借入金額のうち5万円まで、180日間利息0円(契約額1万円~200万円まで)

- 初回契約翌日から30日間、利息0円(契約額が200万円以上の場合)

上記の3つから選択できますが、それぞれの併用はできないので注意しておきましょう。

また、どの無利息サービスも、初めてレイクALSAを利用する方のみが対象となっています。

商品詳細は以下の通りです。

| 金利(実質年率) | 年4.5%~18.0% |

| 借入限度額 | 1万円~500万円 |

| 遅延利率(実質年率) | 20.0% |

| 申込条件 | 満20歳~70歳 (国内居住の方、日本の永住権を取得されている方) |

| 返済方式 | 残高スライドリボルビング方式 元利定額リボルビング方式 |

| 資金用途 | 自由 |

| 担保・保証人 | 不要 |

レイクALSAはWEB申し込みに対応しており、24時間いつでもカードローンの申請ができます。

スマホ1つ持っていれば、外出先や旅行先でも気軽に利用することが可能です。

現在はカードレスキャッシングにも対応しているので、契約機でローンカードを発行する必要もありません。

新生銀行レイクATMなら、ATM手数料無料で取引が行えます。

SMBCモビット

SMBCモビットは、「WEB完結」に対応しているカードローンです。

「WEB完結」とは申し込みから融資までの手続きをスマホ・PCで行えるサービスで、スマホさえあればいつでも申請できます。

またWEB完結で申し込むと、自宅への郵送物をなしに変更することが可能です。

商品詳細は以下の通りです。

| 金利(実質年率) | 年3.0%~18.0% |

| 借入限度額 | 1万円~800万円 |

| 遅延利率(実質年率) | 20.0% |

| 申込条件 | 年齢満20歳~69歳 安定した定期収入のある人 (アルバイト・派遣社員・パート・自営業の人もOK) |

| 返済方式 | 残高スライド元利定額返済方式 |

| 資金用途 | 自由 |

| 担保・保証人 | 不要 |

SMBCモビットは申込時に電話相談を行うことで、在籍確認の方法を変更してもらえる場合があります。

ただし、職場への電話確認をなしに変更してもらうには、以下の書類を提出しなければいけません。

- 社会保険証

(あるいは組合保険証) - 給与明細書

(直近1ヶ月分)

上記の書類が1つでも不足していると、職場への電話連絡は回避できなくなります。

勤務先にカードローンのことを知られたくない場合は、勤務先の証明に必要な書類を必ず用意しておきましょう。

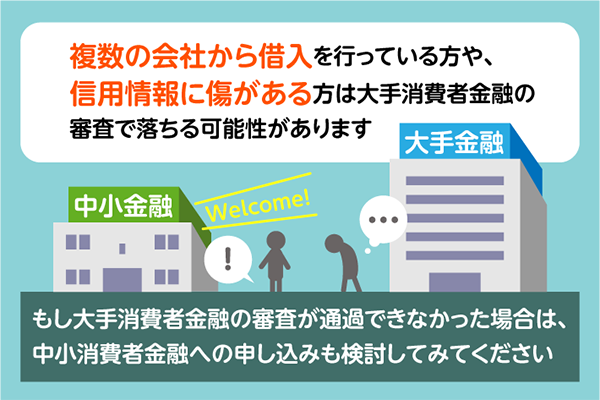

独自の審査を行っている中小消費者金融3社

複数の会社から借入を行っている方や、信用情報に傷がある方は大手消費者金融の審査で落ちる可能性があります。

もし大手消費者金融の審査が通過できなかった場合は、中小消費者金融への申し込みも検討してみましょう。

柔軟な審査を行ってくれる中小消費者金融は、以下の3社です。

- フクホー

- アロー

- キャッシングスペース

ここではそれぞれの中小消費者金融について詳しく解説します。

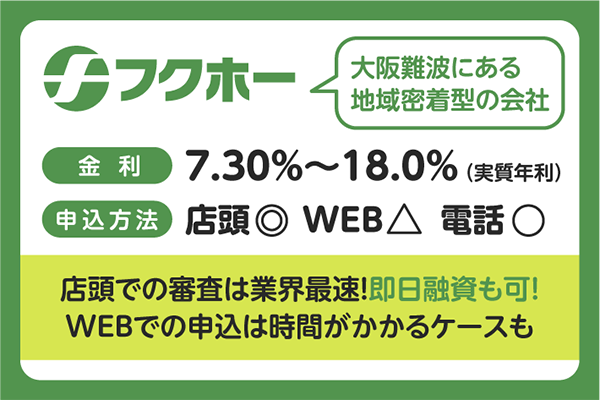

フクホー

フクホーは柔軟な審査を行ってくれる貸金業者として、支持を集めている消費者金融です。

信用情報に事故情報が記録されている方でも、前向きに審査を検討してくれます。

商品詳細は以下の通りです。

| 金利(実質年率) | 年7.30%~20.0% |

| 借入限度額 | 5万円~200万円 |

| 遅延利率(実質年率) | 20.0% |

| 申込条件 | 年齢が20歳以上65歳以下 安定収入と返済能力がある |

| 返済方式 | 元金自由返済方式 もしくは元利均等返済方式 |

| 資金用途 | 自由 |

| 担保・保証人 | 不要 |

フクホーは中小消費者金融であるため、大手カードローンのように提携ATMが存在しません。

しかし店舗に直接来店して契約を行えば、即日融資にも対応できます。

またフクホーは中小規模の消費者金融でありながら、最大200万円まで借入することが可能です。

増額審査さえ通過できれば、高額借入に対応してもらえる可能性があります。

大手カードローンの審査で落ちてしまった方は、ぜひ一度申し込みを検討してみてください。

アロー

アローは、2010年からキャッシングサービスを提供している中小消費者金融です。

信用情報に事故情報が残っている方でも、融資の申請ができます。

商品詳細は以下の通りです。

| 金利(実質年率) | 年15.0%~19.94% |

| 借入限度額 | 1万円~200万円 |

| 遅延利率(実質年率) | 19.94% |

| 申込条件 | 年齢が25歳以上65歳以下 安定収入と返済能力がある |

| 返済方式 | 残高スライドリボルビング 元利均等返済 |

| 資金用途 | 原則自由 |

| 担保・保証人 | 原則不要 |

アローは銀行の営業時間内に審査を完了させれば、即日融資にも対応できます。

平日に急遽お金が必要になった時でも、アローなら迅速に対応できます。

またアローは窓口に相談を行うことで、月々の最低返済額を調整できます。

それぞれの収入に合わせて返済額を設定できるので、年収の少ない方でも無理のない返済が可能です。

キャッシングスペース

キャッシングスペースは、大手消費者金融カードローンとほぼ同じ金利で借入できる中小消費者金融です。

消費者金融としては珍しく、キャッシングスペースは年齢条件が18歳以上になっています。

そのため審査さえ通過できれば、18・19歳の方でも融資を受け取ることが可能です。

「カードローンを利用したいけど年齢条件がクリアできない・・・」といった時でも、キャッシングスペースなら審査を実施してくれます。

商品詳細は以下の通りです。

| 金利(実質年率) | 8.0%~18.0% |

| 借入限度額 | 最大500万円 |

| 遅延利率(実質年率) | 8.0%~18.0% |

| 申込条件 | 18歳以上の安定した収入と返済能力を有する方で、当社基準を満たす方 |

| 返済方式 | 残高スライドリボルビング返済方式 元利均等返済方式 |

| 資金用途 | 原則自由 |

| 担保・保証人 | 原則不要 |

またキャッシングスペースは、返済期間を最長12年まで延ばせます。

短期間で融資を完済するのが難しい方でも、無理なく実践できる返済プランをたてれるはずです。

ただし返済期間が長くなると、その分だけ利息も増えてしまいます。

アローでの借入を考えている方は、申し込む前に返済プランをよく考えておいてください。

銀行カードローンの審査へ申し込む時の注意点3つ

銀行カードローンに申し込む前に、知っておくべきポイントがあるので、以下を参考にしてみてください。

【事前に知っておくべきポイント】

①営業エリア外だと利用できない場合がある

②口座の開設が必要な場合がある

③申し込みのために来店が必要になる場合がある

銀行カードローンは個性がバラバラで、それぞれの特色も異なります。

すべての銀行カードローンが、上記に当てはまるわけでありません。

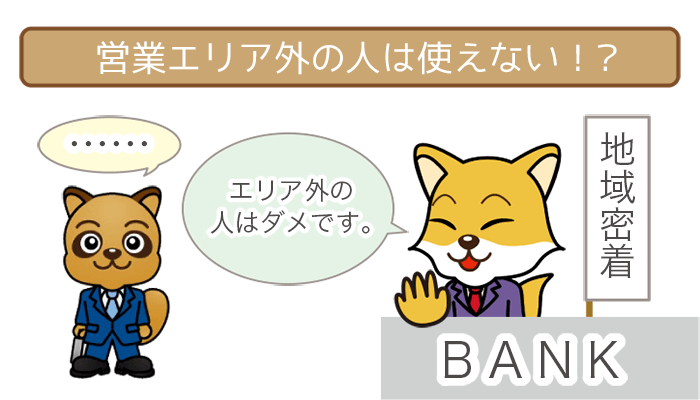

営業エリア外だと利用できない場合がある

銀行カードローンの利用するためには、支店の営業エリア内に居住しているか、勤務先がある方に限られている場合があります。

銀行は人員や経費の制約もあり、地域密着を売りにしている場合も多いので、営業エリアが限られやすくなります。

お目当ての銀行カードローンにエリア制限があり、いまのあなたでは利用できない、ということもあります。

口座の開設が必要な場合がある

銀行カードローンを利用するには、口座開設が必要である場合が多いです。

その分時間もかかってしまうので、即日融資などスムーズな融資は難しい傾向にあります。

ただし最近では、口座の開設不要の銀行カードローンも出てきています。

口座の開設不要の場合や、すでに銀行口座を持っている場合は、比較的スムーズな融資を受けることが可能です。

いずれにしても、銀行カードローンの申し込みは、時間に余裕をもってするようにしましょう。

口座開設する余裕はなく、即日融資をのぞむ方は、以下のページを参考にしてください。

申し込みのために来店が必要になる場合がある

申し込みがオンライン上の手続きで済む、WEB完結型の銀行カードローンも増えていますが、申し込みのために来店が必要になる場合もあります。

- 来店するのが面倒くさい

- 知り合いに会うかもしれないから来店したくない

そんな方は事前に、当サイトのお目当ての銀行カードローンの記事で、申し込み時に来店の必要があるかどうかを確認しましょう。

銀行カードローンの特徴3つ

銀行カードローンの3つのメリットをあげてみました。

- 細やかなサービスを受けることができる

- 消費者金融や信販会社に比べて金利が低い

- 提携ATMが手数料無料で利用できる

銀行カードローンの審査以外のメリットが気になる方は、以下で詳細を確認しましょう。

細やかなサービスを受けることができる

有名な銀行カードローンは利用者が多いので、電話や公式サイトのQ&Aでのやり取りで精一杯です。

しかし地行カードローンであれば、相談もしやすくなり細やかなサービスを受けられます。

初めてのカードローンの利用であれば、不安なことがたくさんありますよね。

対面で相談できれば返済のモチベーションを維持して、返済を続けることができます。

またなじみの行員の方ができれば、後々教育ローンや住宅ローンなど、カードローン以外のローンも検討するようになったとき、味方となってくれます。

消費者金融や信販会社に比べて金利が低い

銀行カードローンといっても銀行のカードローンなので、消費者金融や信販会社に比べると低い金利を利用することになります。

借り入れ期間が長期になるほど、数%の金利の違いでも、利息の負担が変わってきます。

できればより低金利のカードローンを利用したいですよね。

また最近では有名銀行カードローンに劣らない、低金利のカードローンを提供している地方銀行カードローンも出てきていますよ。

気になる方は以下のページで、色んな銀行カードローンのスペックを見比べてみましょう。

提携ATMが手数料無料で利用できる

銀行カードローンはコンビニなどの提携ATMを拡充しているので、手数料の部分で損をすることがなくなっています。

1回の手数料は何百円ですが、カードローンの利用の仕方によっては、月の利息に匹敵することもあります。

⇨毎月の利息は1,250円

(ATMの手数料が210円だとした場合、6回で毎月の利息とほぼ同額)

ATMの手数料が月の利息と同額になるということは、金利が倍になっている計算になります。

カードローンの返済や借り入れで使うATMの手数料は、少ないに越したことはありません。