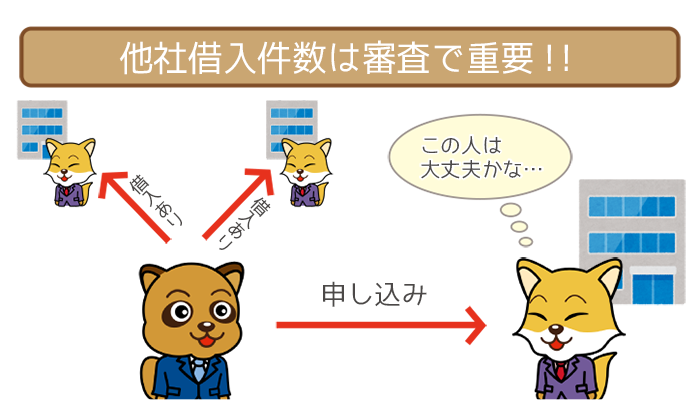

すでに他社借入がある人は、カードローン審査で不利にならないか不安ですよね。

他社借入件数は、「収入」「雇用形態」「勤続年数」にならんで、重要な審査ポイント。

申し込み時の申告が必須で、審査の明暗を分ける大きな材料となります。

結論から言うと、他社借入2社までなら審査に通る可能性が高いです。

今回は他社借入件数とカードローン審査の関係を、審査基準を考察しながら解説。

さらに今借りている件数ごとにオススメの申込み先や審査通過のコツもしっかり紹介しています。

複数ローンを借りている人は、審査に申し込む前にぜひ参考にしてください。

【新規申込みをするなら、SMBCモビットが1番オススメ!】

2社までの借入をしているなら、SMBCモビットに申し込んでみるのがオススメ。

新規貸付に前向きなカードローンで、口コミでも「他の借入があったけど借りれた」という声が上がっていました。

またWEB完結申込みなら職場への電話連絡をなしにできるのもポイント。

3回目の在籍確認の電話となると、さすがに職場の人に怪しまれかねません。

しかしSMBCモビットなら、そもそも職場の電話を鳴らさずに済みます。

他社ローンがあるなら、審査に前向きな

※他社を利用していても審査可能ですが、申込者の状況により利用できない場合があります

\WEB完結申込みなら職場への電話連絡なし!/

上のボタンからスマホ・PCでそのまま申し込みOK!

10秒簡易審査で審査結果をスグ受け取れます。

SMBCモビットは在籍確認なし?職場の電話をカットする必要書類・申し込み方法を取材した結果…

【SMBCモビットは在籍確認の電話なしで借りられる!】本記事ではカード申し込み・WEB完結で職場への電話連絡なしにする方法を、…

目次

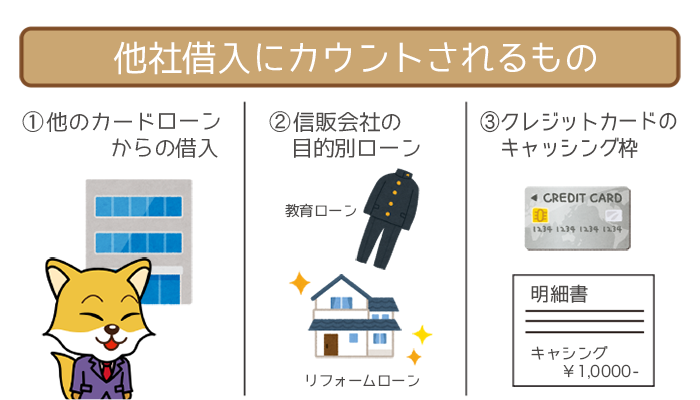

そもそも他社借り入れってなに?

カードローン審査における「他社借入」は以下の通り。

- 他のカードローンからの借り入れ

- 信販会社の目的別ローンからの借り入れ

- クレジットカードのキャッシング枠

基本的には「無担保で借りられるローン」を指します。

住宅ローンなどの「有担保ローン」は他社借入に入らないと考えておけばOKです。

ここからは、上記3種類の他社借入について具体的に解説していきます。

奨学金を貸している組織としては、主に以下の団体が挙げられます。

- 日本学生支援機構(独立行政法人)

- あしなが育英会(民間非営利団体)

- 地方自治体

いずれも総量規制(貸金業法)とは無関係の団体なので、申告の必要はありません。

ただし貸金業者の教育ローンは、総量規制の対象です。

他社借入の種類①:他のカードローンからの借り入れ

当然ですが、他のカードローンからの借り入れは他社借入として申告が必須です。

しかし「銀行カードローン・消費者金融のどちらに申し込むか」によって、申告する他社ローンが異なります。

| すでに借りている 他社ローン |

銀行カードローンに申し込む人 | 消費者金融に申し込む人 |

|---|---|---|

| 銀行カードローン | 申告の必要あり | 申告の必要なし |

| 消費者金融 | 申告の必要あり | 申告の必要あり |

銀行カードローンでは、すべての他社借入を申告する必要があると考えておけばOK。

「よそで借りすぎていないか」がシビアにチェックされると考えておきましょう。

(関連:銀行カードローンは自主規制で即日融資NGに…審査が厳しくなった問題点を総まとめ)

逆に消費者金融カードローンでは「銀行からの借り入れは除く」と指示されることがあります。

ただし、特に説明がない場合は銀行からの借入れも記入するようにしてください。

他社借入の種類②:信販会社の目的別ローン

信販会社の目的別ローンは、他社借入にカウントされます。

目的別ローンとは、「決められた用途にしか使うことができないローン」のことです。

数ある種類の中で、比較的メジャーな目的別ローンには以下のようなものがあります。

- 教育ローン

- ブライダルローン

- リフォームローン など

ここで注意したいのは、目的別ローンは銀行でも取り扱っているということ。

| すでに借りている 目的別ローン |

銀行カードローンに申し込む人 | 消費者金融に申し込む人 |

|---|---|---|

| 銀行の目的別ローン | 申告の必要あり | 申告の必要なし |

| 信販会社の目的別ローン | 申告の必要あり | 申告の必要あり |

銀行カードローンはすべての他社ローンを申告する必要があるので、深く考える必要はありません。

ただし消費者金融カードローンでは、信販会社の目的別ローンだけは申告が必須。

虚偽申告で審査落ちしないためにも、利用中の目的別ローンの借入れ元を確認しておくのがベターです。

ただし下記のローンは、申込み時に他社借入として申告する必要はありません。

- 自動車ローン ※返済先が貸金業者以外の場合

- 住宅ローン

- 事業性ローン

他社借入の種類③:クレジットカードのキャッシング枠

クレジットカードのキャッシング枠も他社借入として申告が必須です。

| 利用中している クレジットカードの機能 |

銀行カードローンに申し込む人 | 消費者金融に申し込む人 |

|---|---|---|

| キャッシング枠 | 申告の必要あり | 申告の必要あり |

| ショッピング枠 | 申告の必要なし | 申告の必要なし |

クレジットカードでキャッシングをする=お金を借りているということですよね。

申し込むカードローンの種類に関係なく、キャッシング枠は他社借り入れとして申告しなければなりません。

ただしショッピング枠だけ利用している場合は申告なしでOKです。

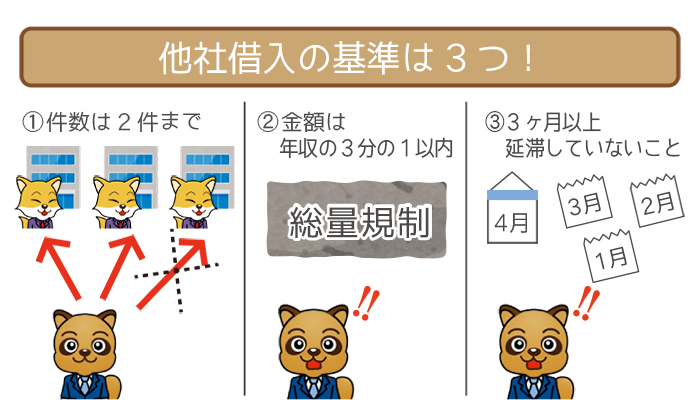

カードローン審査における他社借入の審査基準3つ

カードローン審査における他社借入の審査基準は、大きく分けて下記3つ。

- 他社借入件数は多くて2件までならOK

- 「他社借入金額+新しく借りる金額」が総量規制に引っかからなければOK

- 他社ローンの返済を3か月以上延滞していなければOK

冒頭の通り、他社借入は「申込者の信用」を判断する項目の1つ。

返済能力をチェックする上で年収と同じくらい重要視されます。

いずれもマイナス評価にならないよう、しっかり把握しておきましょう。

基準①:他社借入件数は2件までなら審査に通る可能性が高い

他社借り入れ件数は多くても2件までなら、審査通過のチャンスがあります。

他社借入件数とカードローンの審査への影響について、以下でまとめてみました。

| 他社借り入れ件数 | 審査への影響 | オススメのカードローン |

|---|---|---|

| 1件 | 問題なし | 銀行カードローン 消費者金融カードローン |

| 2件 | 返済を滞納していなければ通過のチャンスアリ | 消費者金融カードローン |

| 3件 | 審査に通過しない可能性あり おまとめローンなら通過の可能性アリ |

消費者金融カードローン おまとめローン |

| 4件以上 | おまとめローンなら通過の可能性アリ | おまとめローン |

もちろん審査ではすべての項目を総合的に評価して、通過の可否を決めています。

つまり他社借入が3件以上あっても、100%即審査落ちするワケではありません。

とはいえ他社借入の影響は借入れ金額と収入のバランスにもよるので、一概に○件まで!と言えないのが本当のところ。

あくまで目安として、「2社までなら返済を続けられるだろう」と判断されやすいと考えられます。

他社ローン件数は少ないほうが審査で有利になるのはたしかです。

※申し込み者によっては2件以下の借り入れであっても審査に落ちる可能性があります。

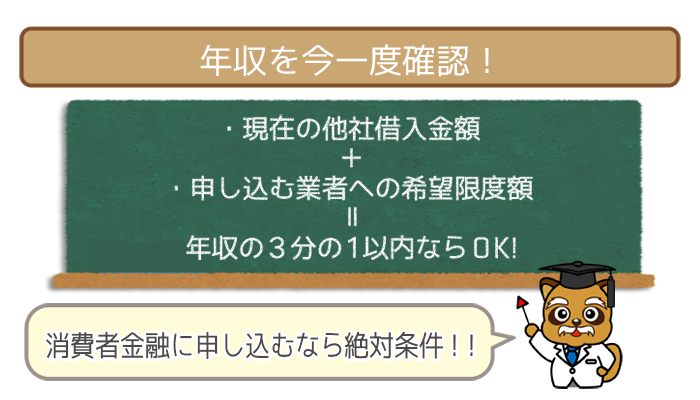

基準②:「他社借入金額+新しく借りる金額」が年収の3分の1(総量規制)以下

件数にかかわらず、借りる金額を年収の3分の1(総量規制)以下に抑えることが審査通過の必須条件。

(参考:カードローンの総量規制をあなたの脳みそに叩き込みます。)

ここでいう借りる金額とは、①+②の合計金額のことです。

- 他社ローンで借りている金額

- 新しく申し込む希望限度額

特に消費者金融カードローンは法律上、合計金額が年収の3分の1以下しか借りられません。

例)年収が300万円&他社借り入れ金額が80万円のポン太の場合

業者によっては実際の限度額が引き下げられる、または審査に通らないこともあります。

借りられる金額は「申込者の収入と返済のバランス」に応じて決められるので、「よそからいくら借りてるのか」は重要な審査項目です。

新しく申し込むときは、「希望限度額が他社ローンと合計して年収の3分の1に収まるか」を必ず確認しておきましょう。

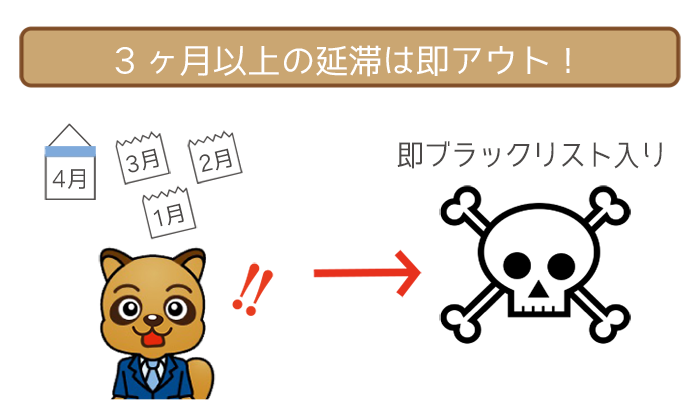

基準③:他社ローンの返済を3か月以上延滞していない

3ヶ月以上の遅れや延滞なく他社ローンの返済を続けているのも重要です。

特に他社借り入れがある人は、「毎月の支払いに延滞がないか」と他社への返済状況も審査対象になります。

毎月の支払いを3ヶ月以上延滞すると、信用情報機関に金融事故情報として記録されるので要注意。

金融事故情報があると、どのカードローン審査にも通らないと考えてください。

また、下記の返済遅れ・延滞も審査の可否に影響するので確認しておきましょう。

- 家賃

- 公共料金

- 携帯電話料金

- 携帯電話端末の割賦支払い

※携帯契約解除時の支払いに遅延した場合も、審査結果に影響する可能性があります。

もし延滞していたのかわからない場合は、自分の信用情報を開示するのがベターです。

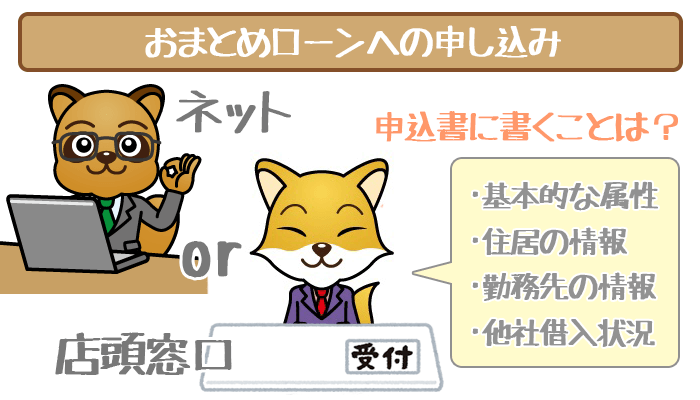

他社借入件数別でおすすめのカードローン申込み先を解説!

他社借り入れ件数別にオススメのカードローンを紹介します。

あなたの借り入れ状況と照らし合わせながら、ピッタリのカードローンを選びましょう。

※タップ・クリックで該当箇所までスクロールします。

| 他社借入件数 | おすすめの申込み先 |

|---|---|

| 1件 | 銀行カードローン 消費者金融カードローン |

| 2件 | 消費者金融カードローン |

| 3件 | 消費者金融カードローン おまとめローン |

| 4件以上 | おまとめローン |

他社借入件数が1件→銀行カードローンor消費者金融カードローン

他社借入件数が1件であれば、ほとんど審査に悪影響はありません。

むしろ1社目の返済をきっちりこなしているなら、”返済実績アリ”と判断されてプラス評価になります。

どのカードローンに申し込んでも借入できる可能性は高いでしょう。

当サイトでオススメしたいのは銀行カードローン。

消費者金融カードローンよりも低い金利を提供しているので、オトクに借入できます。

| カードローン | 金利 |

|---|---|

|

年2.0%~14.0%※ |

|

年4.0%~14.5% |

|

年3.9%~14.9% |

|

年4.5%~17.8% |

|

年3.0%~18.0% |

※住宅ローンの利用で金利を年0.5%引き下げ

(引き下げ適用後の金利は年1.5%~13.5%)

20万円以上といった高額の借り入れを、半年以上の長期間で返済するのには銀行カードローンが向いています。

ただし銀行カードローンは即日融資できません。

今日中にお金を借りたい方は、即日融資ができる消費者金融カードローンに申し込みましょう。

借り換え目的なら「みずほ銀行カードローン」がオススメ

他社借り入れが1件ならば、借り換えを検討するのもいいでしょう。

低金利のみずほ銀行カードローンならば、利息負担を減らせる可能性が高いです。

- 金利は年2.0%~14.0%※と借り換えにピッタリの低金利

- 申し込みはWEB完結で来店する必要なし

- みずほ銀行の口座があればスムーズに申し込みがすすむ

みずほ銀行カードローンは、業界トップクラスの金利の低さを誇ります。

そのため1社の他社借り入れの借り換えにピッタリです。

年18.0%などの高金利の借り入れがある人は、みずほへの借り換えを検討しましょう。

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

低金利なので他社からの借り換えもおトクにできます。

※みずほ銀行カードローンの審査について詳しく知りたい方はこちら

⇒みずほ銀行カードローンの審査の流れと3つの審査基準まとめ

他社借入件数が2件→消費者金融カードローン

他社借入件数が2件の場合は、消費者金融カードローンに申し込みましょう。

借入件数が2件になると、審査で厳しくチェックされるようになります。

特にチェックされるのが年収と雇用形態。

極端に年収が低すぎたり、雇用形態がアルバイト・パートだと審査で不利になってしまいます。

カードローン側も借入先が増えると返済の負担が重くなるとわかっているので、返済能力をより厳しく見極めようとするわけです。

近年、規制が厳しくなってきている銀行カードローンは難しいと思われます。

職場への電話連絡をなしにしたいなら「SMBCモビット」がオススメ

3件目の申し込みともなると「また職場に電話かかってくるの嫌だなぁ…」と思っている方も多いハズ。

もし職場への電話連絡をなしにしたいならSMBCモビットに申し込みましょう。

SMBCモビットはWEB完結申し込みで申し込めば、職場への電話連絡を100%カットできます。

- ゆうちょ銀行・三菱UFJ銀行・三井住友銀行・みずほ銀行のいずれかの口座がある

- 社員証・保険証・給与明細・源泉徴収票のいずれかを提出できる

- 本人確認書類として運転免許証・パスポートのどちらかを提出できる

SMBCモビットは即日融資にも対応しているので、誰にもバレずにスグ借りたい方にピッタリです。

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

10秒簡易審査で審査結果をスグ受け取れます。

※SMBCモビットの審査について詳しく知りたい方はこちら

⇒SMBCモビットの審査のすべてを大公開!申込から結果が出るまでの流れ・審査基準教えます。

他社借入件数が3件→消費者金融orおまとめローン

他社借入件数が3件になると、新規貸付はだいぶ厳しくなってきます。

可能性があるとすれば、新規貸付に積極的な”大手消費者金融“のみ。

審査通過率を公表しているカードローンもあるほど、審査の柔軟さはピカイチです。

- SMBCモビット

⇒SMBCモビットの審査情報はこちら - プロミス

⇒プロミスの審査情報はこちら - アコム

⇒アコムの審査情報はこちら - アイフル

⇒アイフルの審査情報はこちら

もし大手消費者金融カードローンの審査に落ちてしまった場合は、新規貸付は絶望的。

新しく借りるよりも、おまとめローンを組んで家計を見直すほうがベターです。

できるだけ前向きに審査してもらえる「アコム」を検討してみる

ワンチャンスにかけて申し込むなら、アコムがオススメ。

- 「1社目に選ばれやすいカードローン」で、前向きな審査は折り紙つき!

- 最短30分で審査完了!最短即日融資にも対応

- 30日間の無利息サービスでおトクに返済できる

アコムなら審査に不安がある人も前向きに審査してもらえます。

さらに審査時間は30分なので、申し込んだ日のうちにお金を借りるのも可能。

また30日間の無利息サービスを活用すれば、利息を安く抑えておトクに完済を目指せます。

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

最短30分で審査結果を受け取れます。

※アコムの審査について詳しく知りたい方はこちら

⇒アコムの審査はゆるい?審査落ちの原因と対策を知って借入をめざそう!

他社借入件数が4件以上→おまとめローン一択

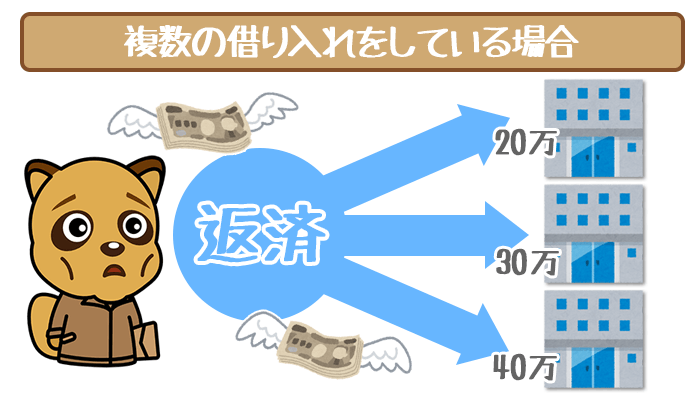

他社借入が4件を超えていると、新規で借入できる業者はありません。

どうしても新規で借入したいなら、まずは借入件数を減らすことに力をいれましょう。

「返済先が多すぎてクビが回らない…」という方は、おまとめローンで借入先を1つにまとめることをオススメします。

おまとめローンをうまく組めば、利息を抑えられる上に、返済の手間も大きく減らせます。

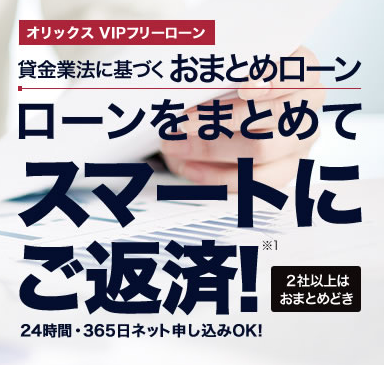

おすすめおまとめローン①:オリックスVIPフリーローン

| 金利 | 年3.0%~14.5% |

|---|---|

| 契約枠 | 100万円以上800万円以内 |

| 申し込み条件 | ・日本国内に居住している人 ・申し込み時20歳以上65歳未満の人 ・年収400万円以上の人 |

| 返済期間 (回数) |

1年~8年 (12回~96回) |

| 返済日 | 毎月10日、20日、末日 |

| 必要書類 | ・本人確認書類 ・収入証明書類 (その他上記以外の書類の用意が必要な場合もあります) |

- 年3.0%~14.5%の低金利!

- 利用限度額は最高800万円!

- 24時間365日ネット申し込みOK!

他社借り入れが4件以上ならば、オリックスVIPフリーローンがおすすめです。

ただしオリックスVIPフリーローンの公式サイトには以下の記載があります。

右下に「2社以上はおまとめどき」とあるので、2社でも返済が苦しいと感じているなら積極的に利用を検討しましょう。

またオリックスVIPフリーローンは、メガバンクのような低金利。

消費者金融系のおまとめローンで、年3.0%~14.5%はまずありません。

利用限度額も800万円と高めなので、大抵の人の希望限度額が叶いやすいんですね。

ただしオリックスVIPフリーローンが利用できるのは「年収400万円以上」。

年収さえクリアしているなら、申し込みにうってつけのカードローンといえます。

上のボタンから公式HPへと進み、申し込み手続きしましょう

おすすめおまとめローン②:東京スター銀行おまとめローン

| 金利 | 年12.5% |

|---|---|

| 最大借入可能額 | 1000万円 |

| 総量規制 | 対象外 |

| 在籍確認 | あり |

| 専業主婦・学生 | 専業主婦× 学生× |

| 即日融資 | 不可能 |

| 無利息期間 | なし |

| WEB完結 | 可能 |

- 他社借り入れがあっても審査で不利にならない!

- 低金利で利用できる!

- 追加融資もOK!

他社借り入れが4件以上ある人は、東京スター銀行おまとめローンで借り入れを一本化しましょう。

東京スター銀行おまとめローンはおまとめ専用のローン。

そのため他社借り入れがあっても、審査では不利にはなりません。

また金利も年12.5%と低金利で利用が可能。

おまとめをする前よりも、支払う利息を抑えることができます。

もちろん追加融資にも対応しているので、新しくお金を借りられるのも魅力です。

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

利用限度額に関係なく年12.5%で借り換え・おまとめができます。

※東京スター銀行おまとめローンの審査について詳しく知りたい方はこちら

⇒【東京スター銀行おまとめローンの審査基準6つ】審査に落ちた理由からハードルを読み解く

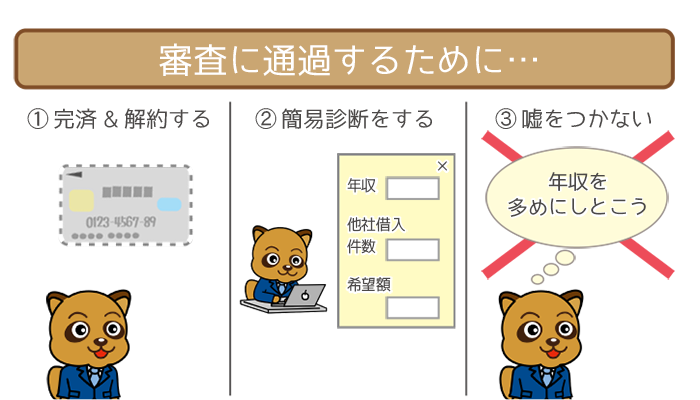

他社借入があってもカードローン審査に通過するコツ3つ

他社借り入れのある状態で、審査に通るために意識すべきことは3つ。

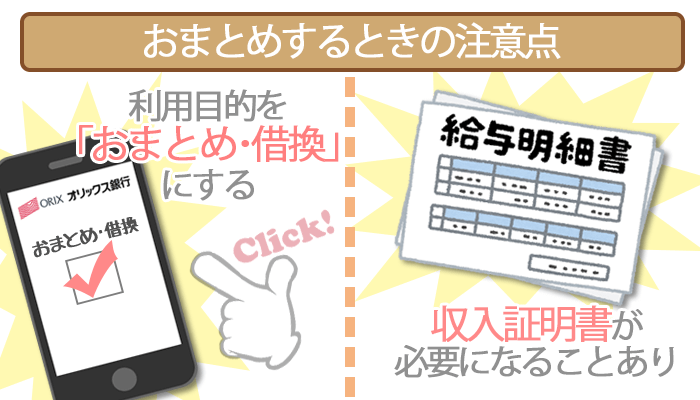

- 使っていないカードローンは解約する

- ネット上での簡易診断をしてみる

- 申し込みで嘘をつかない

備えあれば憂いなしです。予めしっかりと準備しておきましょう。

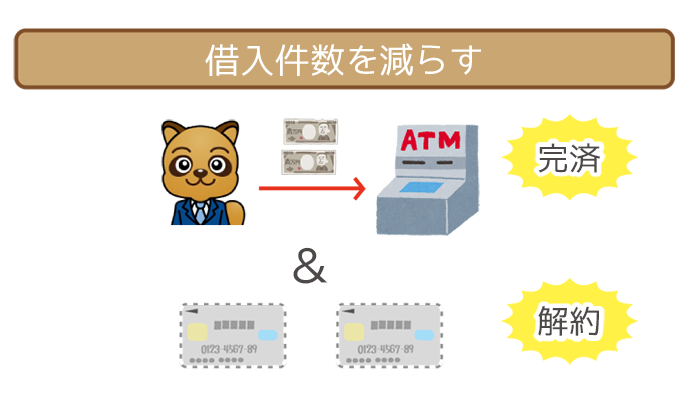

①借り入れ残高が少ない・使ってないカードローンは完済&解約

少しで完済できそうなカードローンがあれば、多少財布に響いても完済するのがオススメ。

当然ですが借り入れ件数は、1件もない状態が最も望ましいです。

極端な話、他の業者から1円でも借り入れがあれば、他社借り入れ件数は1件とカウントされます。

また重要なのは「解約して初めて他社借り入れ件数が減る」ということ。

使っていないカードローンもあれば、あわせて必ず解約するのを忘れないようにしましょう。

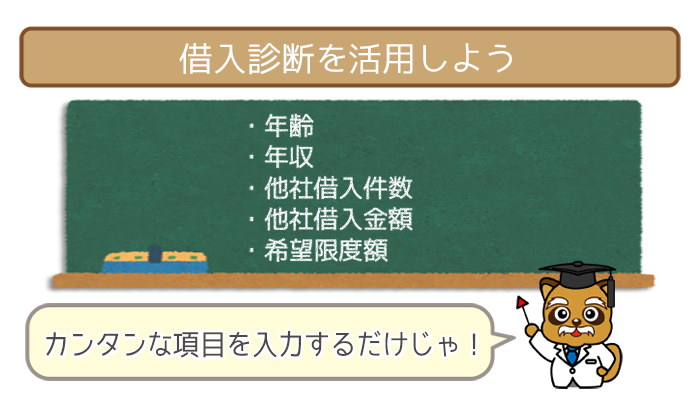

②ネットで借り入れ診断をする

1つの目安として、各業者の借り入れ診断ページを利用することをオススメします。

借り入れ診断では、年齢や他社借り入れ金額などの簡単な項目を入力するだけで、融資を受けられる可能性があるかがすぐに分かります。

実際のところ「いくらまでの借り入れなら審査に通る」かは、審査での申込者の属性や業者の審査基準によるため一概には言えません。

ただ1つの目安として、借り入れ診断を活用しておくのがベターでしょう。

借り入れ診断ページで入力する項目を、カードローン別に以下でまとめてみました。

基本的な情報のほか銀行カードローンの借り入れ診断ページでは「他社借り入れ金額」を、消費者金融では「他社借り入れ件数」をそれぞれ入力しましょう。

| カードローン | 入力項目 |

|---|---|

|

年齢 年収(前年度のもの) 他社借り入れ件数 (銀行 信販・流通系ローン会社 消費者金融) |

|

年齢 雇用形態 年収 他社借り入れ金額 |

|

生年月日 年収 他社借り入れ金額 |

|

生年月日 年収 他社借り入れ金額 |

各業者の公式ページで借り入れ診断をした結果を、以下でまとめてみました。

なお借り入れ診断に入力した設定人物は以下の通り。

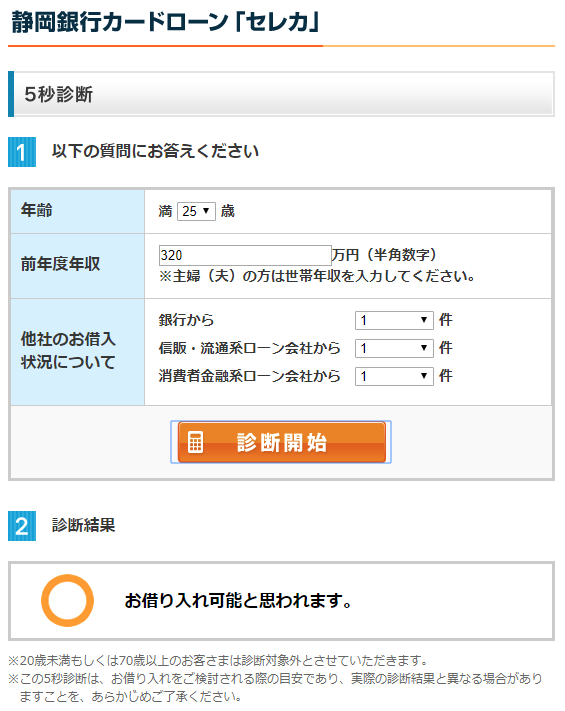

年齢:25歳

雇用形態:正社員

年収:320万円

| カードローン | 借り入れ金額の目安 |

|---|---|

|

106万円までならOK |

|

103万円までならOK |

|

106万円までならOK |

消費者金融では借り入れ金額が年収の3分の1までなら、審査に通る可能性があることが分かりますね。

ただし先述した通り上記年収(320万円)でも、すでに限度額50万円の他社借り入れがある場合は、たとえばアイフルなら最大56万円までしか借りられないので注意しましょう。

また借り入れ診断は、信用情報への影響は一切ありません。

積極的に活用しましょう。

※ 実際の審査とは結果が異なる場合もあります

※ 静岡銀行カードローン「セレカ」は借り入れ金額を入力するフォームがありませんでした

静岡銀行カードローン「セレカ」は他社借り入れ件数が3件でも審査に通る見込みあり!

銀行カードローンは、新規の貸付には厳しい目を向けているのが現状。

実際のところ他社借り入れ件数が3件以上あると、審査に通過する確率はガクッと落ちてしまいます。

ところが静岡銀行カードローン「セレカ」では、他社借り入れ件数が3件でも融資を受けられる見込みがあります。

以上のように、借り入れ診断ページでも「お借り入れ可能と思われます。」表示されていますね。

必ず通過するわけではないですが、申し込んでみる価値はありそうです。

※ 実際の審査とは結果が異なる場合もあります。

③申し込みで嘘をつかない

基礎中の基礎ですが、申込み情報でウソをつかないことも重要です。

カードローンは申込者の情報を、信用情報機関に照会して確認しています。

そのため嘘の内容で申し込んでも、カードローン会社には丸分かりです。

- 申込者はきちんと自分の借り入れ状況を把握しているか

- 申込者は嘘をつかない(信用できる)人かどうか

申し込みでは審査項目のほかに、以上の2点も見られていることを意識しましょう。

他社借り入れがあっても条件をクリアしていれば審査に通る見込みはある!

- 他社借り入れ件数が2件まで

- 他社借り入れ金額は年収の3分の1を超えない

- 他社への返済に3ヶ月以上の延滞がない

新しいカードローンに申し込んでも、上の3つをクリアしていれば審査に通る可能性があるんですね。

うむ。ただ他社借入がある人が審査通過するには、件数に応じて適切な申込み先を選ぶのがポイントでもあるな。

- 2社までの他社借入なら一般のカードローン利用OK

- 3社の他社借入だと一般のカードローン利用はちょっと怪しい

⇒おまとめローンなら問題なくOK - 4社以上の借入だと一般のカードローン利用はNG

⇒おまとめローンなら問題なくOK

町田 萌(まちた もえ)先生

ファイナンシャルプランナー

【経歴】

日本大学商学部商業学科卒業

税理士法人を経て、FPサテライト株式会社を開業

【保有資格】

日本FP協会 CFPⓇ認定者

宅地建物取引士(東京)第248423号

証券外務員一種

日商簿記2級 など

執筆やメディア出演、講師など幅広い業務を行なう。