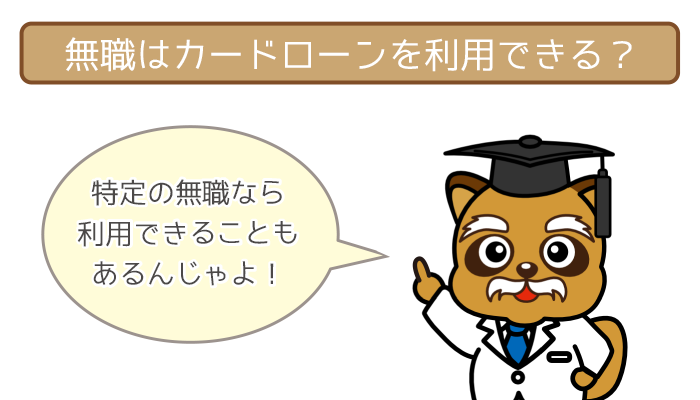

無職だとしてもお金が必要になる場面は多いですよね。

しかしカードローンで借りるには、「返済を続けられる安定した収入」が必要不可欠。

つまり、基本的にニートや失業中の人はカードローンの利用NGです。

ただし「無職」といっても、すべての人が借りられないワケではありません。

実は、条件を満たしていれば無職でもカードローンを利用できるんです!

そこで今回は、無職でもお金を借りる方法を4つのポイントから詳しく解説していきます。

- カードローン審査に「申し込める」無職の人

- カードローン審査に「申し込めない」無職の人

- 無職でもお金を用意する方法

- 無職がお金を借りる・受給する時の注意点

【働きはじめた人には、SMBCモビットが一押し!】

「働き始めて無職から脱出した!」

このような人におすすめなカードローンは、SMBCモビット。

SMBCモビットは、ノンバンクカードローンの中で顧客満足度No.1です。

(2018年オリコン調べ・ノンバンク・・・預金はできず融資が主業務)

実際の利用者が評価するカードローンなので、安心して申し込めますよね。

またWEB完結申込みなら電話連絡なしで、最短即日融資※もOKです。

特にお金の用意を急いでいる人は、ぜひ申込みを検討してみてください。

※申込の曜日・時間帯によっては翌日以降の取扱となる場合があります

SMBCモビットの即日融資まとめ!カード申込・WEB完結で今日中にお金を借りる方法教えます。

SMBCモビットは即日融資OK?公式サイトからの申し込みは振込融資の「WEB完結申込」と、モビットカードでATMから引き出す「カー…

目次

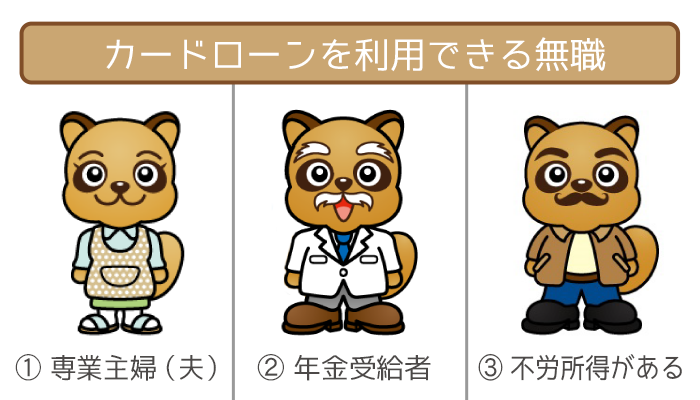

カードローンを「利用できる」無職の人

冒頭の通り、基本的に収入0円の人はカードローン審査には申し込めません。

ただし、下記にあてはまる無職の人ならカードローンを利用できる可能性があります。

- 専業主婦(主夫)

- 年金受給者の人

- 不労所得がある人

(関連記事:安定した収入がカードローン審査を受ける絶対条件!高給取りじゃなくていい!)

①専業主婦(主夫)

無職とはいえ、専業主婦の人ならカードローンを利用できます。

収入のない専業主婦が借り入れする必須条件は、配偶者に安定収入があること。

とはいえ、必ずしも年収が高い必要はありません。

旦那さん(奥さん)が毎月ほぼ同じ金額の給料をもらっているなら、審査通過の可能性は十分あります。

ただし専業主婦が申し込めるカードローンは、下記の2パターンに当てはまるところだけ。

- 総量規制*がない「銀行カードローン」

(※カードローンの総量規制をあなたの脳みそに叩き込みます。) - 配偶者の同意アリなら借りられる「配偶者貸付制度」

(※収入なしの専業主婦・専業主夫に朗報!「配偶者貸付」ならカードローンで借入れできる!)

ムダな審査落ちを避けるためにも、申し込み条件はしっかり確認しておきましょう。

おすすめ①:セディナカードJiyu!da!

| 商品 | クレジットカード系キャッシング |

|---|---|

| 年会費 | 永年無料 |

| 金利 (実質年率) |

年18.0% |

| 利用限度額 | 最高200万円 (初回契約時は50万円) |

| 担保 保証人 |

不要 |

| 申し込み条件 | ・満20歳~70歳の方 ・本人か配偶者に安定収入がある方 |

| 配偶者貸付の 必要書類 |

・配偶者貸付け申込書※ ・配偶者の収入証明書 ・住民票の写し |

セディナカードJiyu!da!は、専業主婦でも作れるクレジットカード。

ふだんのショッピングに使えるだけでなく、キャッシング枠でお金も借りられます。

全国の提携コンビニATMから借り入れできるので、手軽に利用できるのもうれしいですね。

クレジットカードながら、新規入会から7日間は利息0円とおトクさも折り紙付き。

「いきなりカードローンは不安…」という方は、ぜひ検討してみてください。

おすすめ②:愛媛銀行「ひめぎんクイックカードローン」

| 金利 (実質年利) |

年4.4~14.6% |

|---|---|

| 在籍確認 | あり |

| WEB完結 | |

| 無利息期間 | 最大30日間 |

| 最低返済額 | 2,000円~ |

| 口座開設 | なしOK |

とにかくおトクさを追求したいなら、愛媛銀行「ひめぎんクイックカードローン」がオススメ。

金利年14.6%以下と、銀行カードローンならではの低金利で利息を安く抑えられます。

他にも、おトクにお金を借りたい人にうれしいサービスに優れています。

- WEB契約なら最大30日間無利息

- 提携ATMの手数料0円

さらに毎月の返済額は2,000円~と、家計に負担にならず返済しやすいのもポイント。

1円でも安く借りたいなら、愛媛銀行カードローンを検討してみてください。

おすすめ③:レディースフタバ

| 金利 (実質年利) |

年14.959%~17.95% |

|---|---|

| 在籍確認 | あり |

| 即日融資 | |

| WEB完結 | |

| 無利息期間 | 最大30日間 |

| 最低返済額 | 2,300円~ |

| 追加融資 |

消費者金融系のレディースフタバは、配偶者貸付制度の利用ができます。

中小業者ならではの丁寧な対応も、女性におすすめできる特徴の1つ。

さらに30日間無利息サービスを活用すれば、利息0でおトクに返済できます。

電話一本で追加融資も申し込めるので、気軽に使いやすいでしょう。

②年金受給者

カードローンを利用するために必要なのは「安定した収入」。

年金受給者の毎月の年金が「安定した収入」とみなされるかどうかは、カードローン会社によって異なります。

年金受給者の申し込みOKのカードローンをまとめました。

| カードローン会社 | 年金受給者は利用できるか |

|---|---|

|

年金以外に安定収入があればOK (アルバイトや自営業など) |

|

年金以外に安定収入があればOK (アルバイトや自営業など) |

|

年金以外に安定収入があればOK (アルバイトや自営業など) |

|

年金以外に安定収入があればOK (アルバイトや自営業など) |

|

年金のみでOK |

|

年金のみでOK |

|

年金のみでOK (公的年金受給者であること) |

|

年金のみでOK |

|

年金のみでOK |

|

年金のみでOK |

消費者金融は年金受給者もOKですが、ほかに安定収入がないと申し込めないんですね。

公式サイトで「年金のみでOK」と記載されていたのは3社でした。

(オリックス銀行・スルガ銀行・J.Score(ジェイスコア))

オリックス銀行カードローンは「公的年金受給者」であることが条件です。

無職(年金あり)の人は、3社のうちいずれかに申し込みましょう。

おすすめ①:みずほ銀行カードローン

| 金利 (実質年率) |

年2.0%~14.0%※ |

|---|---|

| 申し込み条件 | ・年齢が満20歳以上66歳未満 ・継続的で安定した収入がある方 ・株式会社オリエントコーポレーション の保証を受けられる方 |

| 利用限度額 | 最大800万円 |

| 利用用途 | 自由 |

| コンビニATM | 手数料無料 (※月4回まで) |

| WEB完結 | ○ |

| 毎月の最低返済額 | 1万円(10万円借入時) |

| 担保・保証人 | 不要 |

※住宅ローンの利用でカードローンの金利を年0.5%引き下げ

(引き下げ適用後の金利は年1.5%~13.5%)

「みずほ銀行カードローン」なら、収入が年金だけでもしっかり返済を続けられます。

年14.0%以下の低金利で、利息を安く抑えられるのが最大のメリットです。

さらに提携コンビニATMからの借入れは、月4回まで手数料0円。

利息以外にムダなお金を支払いたくない人にもピッタリです。

また24時間365日WEB申し込みOKなので、手続きでわざわざ外出する必要もありません。

高齢者の人でも、ラクラク利用開始できるカードローンになっています。

おすすめ②:J.Score(ジェイスコア)

| 年齢制限 | 満20歳以上満70歳以下の方 |

|---|---|

| 金利 (実質年利) |

年0.8%※~年12.0% |

| 在籍確認 | あり |

| 即日融資 | |

| WEB完結 | |

| 無利息期間 | なし |

| 最低返済額 | 1,000円~ |

| 普通預金口座 | どこの口座でもOK (みずほ銀行なら優遇措置あり) |

※年0.8%はみずほ銀行・ソフトバンクまたはワイモバイルおよび

Yahoo! JAPANと情報連携を行ない、かつ一定の条件を満たす場合に限り適用

(各情報連携で年0.1%ずつ金利引き下げ・最大で年0.3%引き下げ)

J.Score(ジェイスコア)は日本初のAIスコア・レンディングで、みずほ銀行とソフトバンクの合弁会社。

AIが申込者の情報をAIスコアとして数値化(=AIスコア診断)し、600点以上になれば申し込みOKです。

J.Score(ジェイスコア)の公式サイトには以下の記述があります。

Q. 収入が年金のみなのですが申込みできますか?

A. 収入が年金のみの方でも、一定の安定した収入がある場合は、お申込みできます。

なお、年齢制限がございますので、ご留意ください。引用:J.Score(ジェイスコア)公式サイトのFAQ

収入が年金のみの年金生活者の人でも、J.Score(ジェイスコア)を利用できるのがわかりますね。

AIスコア診断は無料で行なえて、仮に600点未満になっても信用情報に影響はありません。

(信用情報=過去の借り入れや返済などの利用履歴)

まずはJ.Score(ジェイスコア)の公式サイトで、AIスコア診断を受けてみましょう。

③不労所得がある人

不労所得があれば無職でも、カードローンを利用できる場合もあります。

(不労所得=労働しなくても得られる所得)

不労所得の種類としては「不動産賃貸」や「株・FX・仮想通貨」など。

このうち安定した収入としてみなされるのは「不動産賃貸」の家賃収入。

「株・FX・仮想通貨」は、いくら高収入でも安定した収入とはみなされません。

その他にも毎月一定の不労所得がある人ならば、利用できるチャンスはあるんですね。

ただし通常の申し込みよりも、書類が多くなる場合があるので注意が必要です。

アフィリエイトやユーチューバーなど、ネット収入がある人は珍しくありません。

しかしどちらの収入も安定しているとはいえないので、審査では大きく不利。

ただし個人事業主として登録すれば、審査通過のチャンスはグッと高まります。

個人事業主に登録した際は、通常のカードローンではなくビジネスローンに申し込みましょう。

通常のカードローン審査のように、個人事業主であることが審査で不利にはなりません。

カードローンを「利用できない」無職の人

カードローンを利用できない、主な無職の人は以下の通り。

- ニート

- 仕送りだけの学生

- 転職中・失業中の人

当てはまっている人は、以下の解説を参考にしましょう。

①ニート・無収入の人

ニートとはまったくの無職・無収入の人のこと。

(厳密には「34歳まで・通学や家事をしていない」ことも条件)

ニートの人は安定した収入がなく、継続的な返済がのぞめません。

そのためカードローンを利用することはできないんですね。

また高額の預貯金があっても、カードローンには申し込みNG。

カードローンを利用したい場合はアルバイトでもいいので、すぐに働き口を見つけましょう。

入社したては評価は低いですが、審査通過のチャンスは十分にあります。

②仕送りだけの学生

親からの仕送りは、安定した収入とはみなされません。

仕送りだけで生活している学生は申し込めないんですね。

カードローンを利用したい学生の人は、アルバイトを始めましょう。

最低限のシフトで、月に数万円の稼ぎでも大丈夫です。

アルバイトを始めたら、消費者金融を優先的に検討してください。

内定が決まった学生でお金がすぐに必要なら、就職内定者向けローンに申し込みましょう。

学生ローンは総量規制の対象であり、申し込みには安定した収入が必要です。

| 学生ローン | 安定した収入 |

|---|---|

|

必要 |

|

必要 |

|

必要 |

|

必要 |

|

必要 |

③転職中・失業中の人

転職中や失業中の人も、カードローンの利用はNGです。

失業保険は安定した収入とはみなされません。

「失業中はともかく・・・転職中は内定が決まっていてもダメなの?」

転職活動中で内定が決まっていても、現時点で安定した収入がないと利用できません。

急ぎでないならば実際に働きだしてから、カードローンに申し込みましょう。

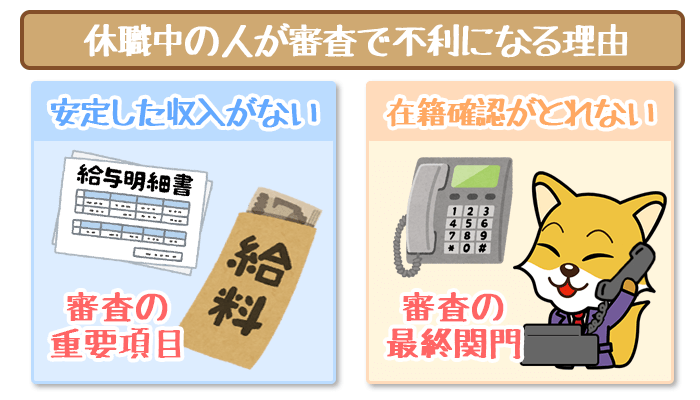

休職中の人は以下の理由で、カードローン審査に受かる可能性は低いです。

- 安定した収入がない

- 在籍確認がとれない

減額支給されている場合は、審査通過する場合がありますが申込先によります。

ただし休職中を隠して、申し込みをするのはやめましょう。

無職でもお金を用意する方法7つ

無職でもお金を用意する方法は以下の通り。

カードローンが利用できない無職の人は、ぜひ参考にしてみてください。

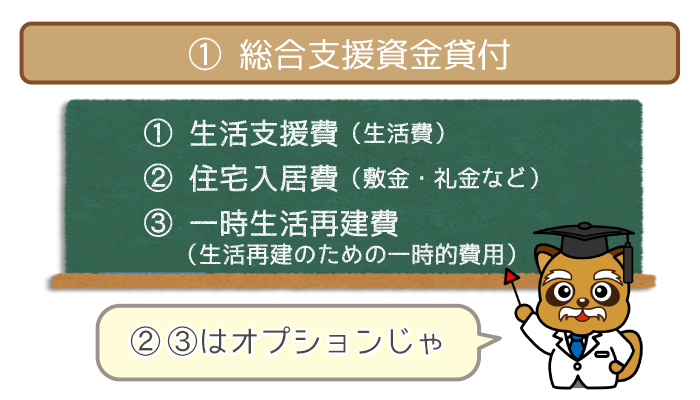

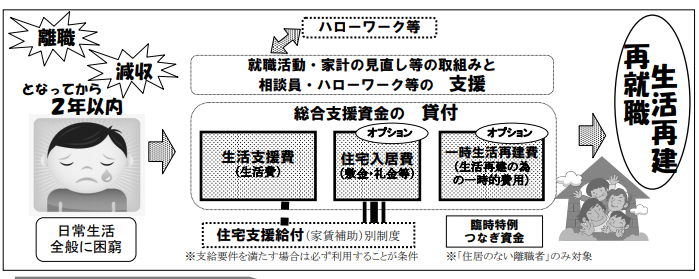

①総合支援資金貸付

【総合支援資金貸付のポイント】

貸付利子(保証人あり):無利子

貸付利子(保証人なし):年1.5%

※連帯保証人は原則として必要

措置期間:6ヶ月

(措置期間=返済しなくてもいい期間)

返済期間:10年以内

(最終償還年齢70歳まで)

返済方法:口座引き落としで月賦返済

総合支援資金とは、無職で日常生活が困難な人が生活を立て直すための支援制度のこと。

ただし無職の個人ではなく、世帯の生活再建が目的です。

そのため世帯の中に、家族を養える収入がある人がいる場合は利用できません。

総合支援資金貸付は主に3種類あります。

(参考:東京都社会福祉協議会)

- 生活支援費

- 住宅入居費

- 一時生活再建費

また総合支援資金の貸付は、申し込みから貸付まで約1ヶ月かかるんですね。

総合支援資金の貸付スピードは、お金の準備を急いでいる人には不向き。

それでも総合支援資金が必要な場合は、すみやかに申し込みを済ませてください。

総合支援資金①:生活支援費

生活支援費とは、生活を再建する間(就職活動中)の生活費のこと。

- 貸付上限額

複数世帯:月額20万円以内

単身世帯:月額15万円以内 - 貸付期間:原則6ヶ月以内

(初回申請期間は原則3ヶ月以内・状況により延長OK) - 貸付方法:分割交付

(1ヶ月ごとの分割交付)

生活できていた頃の家計状況などを考慮しながら、具体的な貸付額を決定します。

再就職した後に返済しやすいように、貸付額はおさえ気味になるんですね。

貸し付けられたお金は、借金の返済費用には利用できません。

総合支援資金②:住宅入居費

住宅入居費とは、敷金・礼金など賃貸契約のための費用に特化した貸付です。

- 貸付上限額:40万円

- 貸付方法:住居確保給付金の支給申請を受け不動産業者などに直接一括交付

以下の費用が住宅入居費として、貸付の対象となります。

- 敷金・礼金など

- 入居に際して当初の支払を要する賃料

- 共益費・管理費

- 不動産仲介手数料

- 火災保険料

- 入居保証料

- その他入居に必要な経費

- 運送費

住宅入居費は住宅確保給付金(家賃補助・別事業)の申請者のみが対象。

利用を検討している人は自治体の、住宅支援給付の窓口に相談してみましょう。

総合支援資金③:一時生活再建費

一時生活再建費とは、生活再建のために一時的に必要な費用のこと。

- 貸付上限額:60万円以内

- 貸付方法:一括交付

以下の費用が一時生活再建費として、貸付の対象となります。

- 住宅確保給付金を利用して入居する場合の家具什器費など

- 低家賃物件への転居が必要な場合の費用

- 住宅入居費申請者の場合の運送費不足分

- 現住居に住み続けるための更新料

- 就業するために必要な支度費・技能習得費

- 公共料金滞納の場合の支払い費用

一時生活再建費は生活支援費または住宅確保給付金の申請者のみが対象です。

②雇用保険の基本手当

基本手当日額

30歳未満:6,750円

30歳以上45歳未満:7,495円

45歳以上60歳未満:8,250円

60歳以上65歳未満:7,083円

※平成30年8月1日現在

所定給付日数:90日~360日

雇用保険の基本手当とは、失業中の人の再就職を支援するための支給金です。

雇用保険の基本手当の受給条件は以下の通り。

- 就職する意思をもってハローワークで求職している

- 失業する以前の2年間に被保険者期間が通算して12ヶ月以上ある

就職できる能力があるにもかかわらず、就職できない状況にある人が対象なんですね。

そのため病気の人や妊娠している人などは、基本手当を受給できないので注意しましょう。

早めに再就職が決まれば再就職手当(就職祝い金)アリ!

金額は基本手当の支給残日数により異なる

・3分の2以上を残して再就職

⇨ 基本手当の支給残日数の70%の額

・3分の1以上を残して再就職

⇨ 基本手当の支給残日数の60%の額

雇用保険の基本手当の受給中に再就職が決まれば、再就職手当が支給されます。

再就職手当の受給要件は以下の通り。

- 受給手続き後7日間の待期期間満了後に就職した

- 基本手当の支給残日数が所定給付日数の3分の1以上ある

- もとの職場への再就職ではない

- ハローワークまたは職業紹介事業者の紹介により就職した

- 1年を超える期間の勤務が確実

- 雇用保険の被保険者になっている

- 過去3年以内の就職で再就職手当か常用就職手当の支給を受けていない

- 求職の申し込み前から採用が内定した事業主に雇用されたものでない

詳しい手続き方法は、ハローワーク配布の「受給資格者のしおり」を確認してください。

就職した日の翌日から1ヶ月以内に、再就職手当の支給申請書を忘れず提出しましょう。

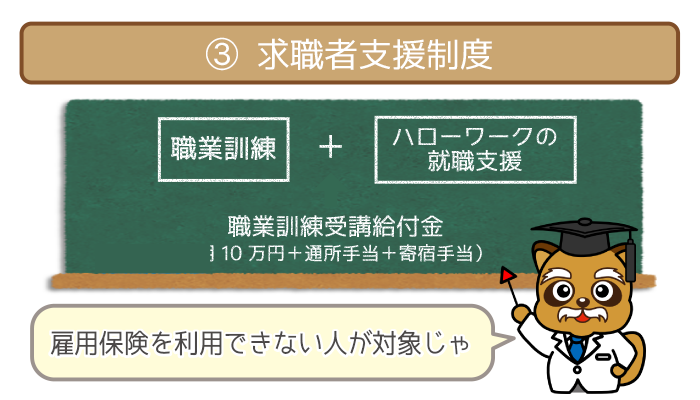

③求職者支援制度(職業訓練受講給付金 & 求職者支援資金融資)

「①月10万円 + ②通所手当 + ③寄宿手当」

=職業訓練受講給付金

①職業訓練受講手当:月額10万円

②通所手当:職業訓練実施機関までの通所経路に応じた所定の額

③寄宿手当:月額10,700円

(訓練を受けるために配偶者などと別居して寄宿する場合など)

求職者支援制度とは、職業訓練中に一定の要件を満たせば給付金を受給できる制度のこと。

職業訓練受講給付金を受給できて、必要があればさらに求職者支援資金融資を受けられます。

職業訓練でスキルアップをしながら、早期の再就職を目指せるんですね。

求職者に対する支援訓練は、雇用保険を受給できない求職者が対象。

他には以下の要件をすべて満たす必要があるので注意しましょう。

- 本人の収入が月8万円以下

(ボーナスを含む税引前の給与・事業収入・役員報酬・不動産賃貸収入・各種年金など) - 世帯全体の収入が月25万円以下

(世帯=本人の他に「配偶者・子・父母」が該当する) - 世帯全体の金融資産が300万円以下

(事前審査において前年の収入) - 現在住んでいるところ以外に土地・建物を所有していない

- すべての訓練実施日に出席している

(やむを得ない理由がある場合も支給単位期間ごとに8割以上の出席率がある) - 世帯の中に同時にこの給付金を受給して訓練を受けている人がいない

(世帯=本人の他に「配偶者・子・父母」が該当する) - 過去3年以内に偽り・その他不正の行為により特定の支給を受けたことがない

職業訓練の期間は、1コース2ヶ月から6ヶ月まで。

訓練期間中・訓練修了後は、ハローワークが積極的に就職を支援します。

平成28年度の求職者支援制度の実施状況は以下の通り。

| 分野 | IT | 営業 販売 事務 |

医療事務 | 介護福祉 | デザイン | その他 | 合計 |

|---|---|---|---|---|---|---|---|

| コース数 | 185 | 681 | 220 | 489 | 259 | 479 | 2,313 |

| 受講者数 (割合) |

1,981人 (8.4%) |

6,362人 (27.1%) |

2,344人 (10.0%) |

4,698人 (20.0%) |

3,269人 (13.9%) |

4,811人 (20.5%) |

23,465人 (100.0%) |

| 修了者 | 1,608人 | 5,777人 | 2,163人 | 4,282人 | 2,811人 | 4,248人 | 20,889人 |

| 就職者数 | 983人 | 3,559人 | 1,430人 | 3,115人 | 1,744人 | 2,452人 | 13,283人 |

| 就職率 | 61.2% | 61.8% | 66.1% | 73.6% | 62.1% | 57.9% | 63.8% |

就職率が約6~7割と、かなり高めなことがわかりますね。

無職の人はぜひとも、制度の利用を積極的に検討しましょう。

求職者支援資金融資

妻帯者などの貸付額:月額10万円(上限)× 受講月数(最大12ヶ月)

単身者の貸付額:月額5万円(上限)× 受講月数(最大12ヶ月)

貸付方法:本人口座への一括振り込み

貸付利率:年3.0%(遅延利率は年14.5%)

返済日:初回貸付の翌月から毎月末日

職業訓練受講給付金では生活できない場合は、求職者支援資金融資を受けられます。

求職者支援資金融資を受ける条件は以下の通り。

- 職業訓練受講給付金の支給決定を受けている

- ハローワークで求職者支援資金融資要件確認書の交付を受けている

2つの条件は両方とも満たしていることが必要なんですね。

給付金支給記録の写しや求職者支援資金融資要件確認書を持参して、ハローワークが指定する労働金庫にて手続きします。

手続き完了後、労働金庫の審査に通過すれば融資OKです。

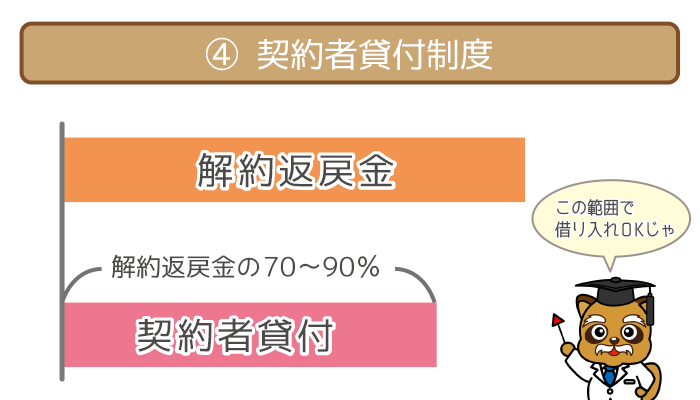

④契約者貸付制度

貸付額:解約返戻金の7~9割の範囲内

融資までの時間:申し込みから即日~1週間程度

金利(複利):年3%~6%

返済方法:口座振替・インターネットバンキング・ATM

※上記すべて保険会社により多少異なる

契約者貸付制度とは、保険会社の解約返戻金を担保にして融資する制度のこと。

契約者貸付制度の利用条件は以下の通り。

- 解約返戻金がある保険に入っている

(終身保険・個人年金保険・学資保険など積み立て型の保険) - 保険の契約からある程度期間を経ている

(融資対象となる解約返戻金が一定程度ある)

契約者貸付なので、利用できるのは契約者本人のみ。

被保険者や保険金の受取人は利用NGです。

融資できるお金は解約返戻金の範囲内であるため、審査はありません。

審査なしでまとまったお金が、低金利で借りられるのは嬉しいですよね。

ただし保険金の支払いの際は、貸付分のお金が相殺されます※。

またカードローンなどとは異なり、金利は複利となるので注意しましょう。

※完済時には契約者貸付前の状態に戻る

契約者貸付は、返済期日や返済期限が特に決まっていません。

そのためついつい先延ばしにして、いつまでも返済しないこともありえます。

しかし契約者貸付の金利は複利で、元金だけではなく利息にも利息がかかるんですね。

元金+利息の貸付総額が解約返戻金を超えると、保険の契約自体が失効することも。

せっかく築いた保険の積み立てや、契約者貸付のメリットをムダにしないようにしましょう。

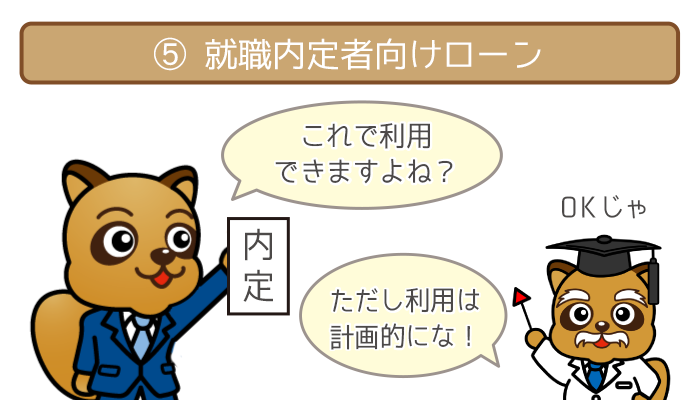

⑤就職内定者向けローン

金利:年3~9%

借入可能額:30~100万円

安定した収入:就職後にあればよい

(現時点では無職でもOK)

返済開始:実際に働きだして給料を受け取り始めてから

(措置期間中は利息だけの支払いでOK)

取扱機関:主に地方の労働金庫

※上記すべて会社により多少異なる

「就職活動は一段落したけど、卒業旅行のお金が足りない・・・」

「進学先の引っ越し費用が全然ない・・・」

「就職する前に車の免許を取っておきたいなぁ・・・」

上記のような人のために、就職内定者向けローンがあります。

就職内定者向けローンの利用条件は以下の通り。

- 内定通知書などのコピーを提出できる

- 申し込み時の年齢が20歳以上30歳未満

(金融機関によっては18歳から利用できるところもアリ)

就職活動期間中はアルバイトがしづらくお金が貯められない、しかし親の協力なしで必要な資金を調達したいという学生が主な利用者です。

本格的な返済は就職後に行なわれて、初任給を受け取るまでは措置期間となるのが一般的。

金利は各社によって異なりますが、おおむね年3~9%。

カードローンよりは格段に低い金利で融資を受けられるんですね。

就職を控えた学生でまとまったお金が必要な人は、積極的に利用を検討してみましょう。

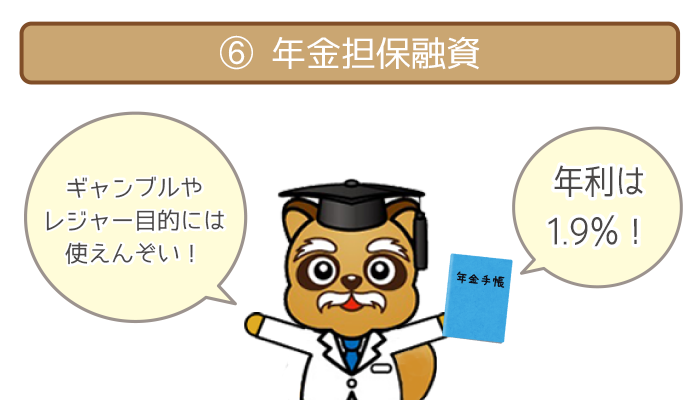

⑥年金担保融資

融資額:以下3つの要件を満たす範囲内

①10万円から200万円の範囲内

②受給年金の0.8倍以内

③1回あたりの定額返済額の15倍以内

利率:年1.9%

(労災年金担保融資は年1.2%)

返済額:年金の3分の1以下

(1万円単位・下限は1万円)

申込先:独立行政法人福祉医療機構年金貸付課

(または独立行政法人福祉医療機構代理店の金融機関)

年金担保融資制度とはその名の通り、年金を担保にして融資すること。

法律で認められており、小口の資金が必要な場合に利用できます。

年金生活者でカードローンの利用を避けたい人は、年金担保融資の利用を検討しましょう。

日本政策金融公庫の「恩給・共済年金担保融資」もあります。

しかし今回は、独立行政法人福祉医療機構の年金担保融資をご紹介します。

年金担保融資の利用条件は以下の通り。

- 国民年金・厚生年金保険年金証書

- 国民年金保険年金証書

- 厚生年金保険年金証書

- 船員保険年金証書

- 労働者災害補償保険年金証書

(石綿健康被害救済法に基づく特別遺族年金は対象外)

「老齢福祉年金」や「特別障害給付金」は、融資の対象となりません。

また融資されたお金の使途は、あらかじめ定められています。

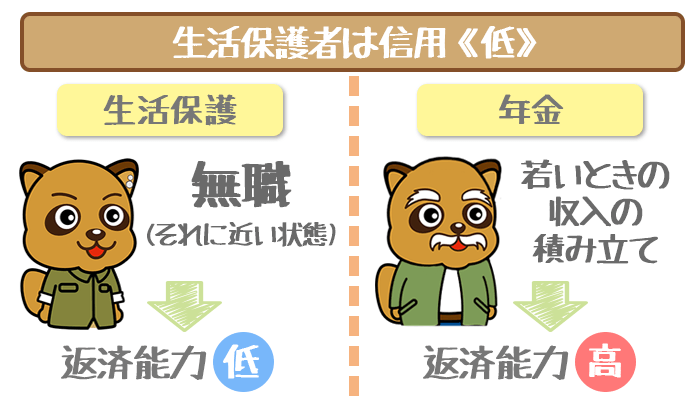

⑦生活保護

保護費:お住まいの地域や家族構成で変動

厚生労働大臣が定める基準の最低生活費から収入を引いた額

申請から受給可能かわかるまでの日数:原則14日以内

生活扶助基準額の例

★3人世帯(33歳・29歳・4歳)

東京都:158,380円

地方:129,910円

★高齢者単身世帯(68歳)

東京都:79,790円

地方:64,480円

★高齢者夫婦世帯(68歳・65歳)

東京都:119,200円

地方:96,330円

★母子世帯(30歳・4歳・2歳)

東京都:188,140円

地方:158,170円

生活保護制度とは、困窮した生活を送る人を適切に保護して「健康で文化的な最低限度の生活」を保障するとともに、自立支援も行ないます。

受給者は「ナマポ」と揶揄される向きもありますよね。

しかし働けずに無職で、本当にお金に困っている人は迷わず利用すべきです。

生活保護を受けるための条件は以下の通り。

- 売却できる土地・家屋がない

- 預貯金その他資産がない

- 働くことができない

- 年金や他の給付金を受け取る資格がない

- 親族などの援助を受けられない

窓口は地域を所管する福祉事務所です。利用を検討している人はまず相談しましょう。

なお提出書類としては通帳の写しや、給与明細書が必要になる場合があります。

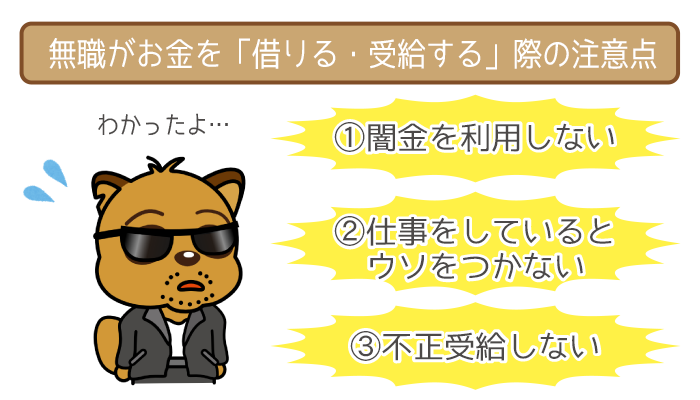

無職がお金を「借りる・受給する」際の注意点3つ

無職がお金を借りたり、給付金を受けたりする際の注意点は以下の通り。

- 闇金を利用しない

- 申し込み時に仕事をしているとウソをつかない

- 不正受給をしない

上記をすべて守らないと、犯罪に巻き込まれるおそれも・・・。

3つの注意点は必ず守るようにしましょう。

①闇金を利用しない

「無職でもお金貸します!」「働いていなくても融資OK!」

ニートや失業中など無職の人に対して、上記のような宣伝をしていれば闇金です。

先述した通り、無職で融資を受けられる雇用形態は限られているんですね。

闇金を利用すると、犯罪に巻き込まれる可能性が急上昇。

お金以外にも大切なものを失いかねません。

また最近では「ソフト闇金」なる業者もはびこるようになりました。

無職では原則融資されませんが、給付金を受け取っていると融資対象になります。

実態は違法金利・無登録の闇金なので、絶対に利用しないでください。

あるソフト闇金の金利は「2週間で30%」です。

カードローンの金利が高くても「年18%」ということを考えると異常だとわかりますよね。

たとえば100万円を借りた場合、1年で完済したときの利息の総額は約781万円。

名は「ソフト」闇金ですが、全然ソフトではありません。

間違っても「普通の闇金よりはマシだ」とは考えないようにしましょう。

②申し込み時に仕事をしているとウソをつかない

無職でカードローンを利用できない人は、嘘をついてまで申し込まないでください。

カードローン審査には「在籍確認」とよばれる、申込者が本当に勤務先で働いているか確認する電話連絡があります。

無職の場合は電話連絡する勤務先がないため、在籍確認をクリアできません。

アリバイ会社という、在籍確認を代行する業者は存在します。

しかしカードローン契約に利用すると、詐欺罪に該当してしまうんですね。

無職でも仕事をしているように偽装したことがバレれば、利用までこぎつけても強制解約。

借り入れ額の一括返済を求められる上に、ブラックリストに登録されるので注意しましょう。

③不正受給をしない

給付金を利用する場合は、絶対に不正受給はしないでください。

コンピューター上の情報・家庭訪問・通報などによって、ウソや矛盾は必ずバレます。

たとえば失業給付(雇用保険の基本手当)の不正受給となる行為の一例は以下の通り。

- 就職や就労したことを申告しなかった

(パート・アルバイト・日雇い・試用期間・研修期間を含む) - 就職日を偽って申告した

- 内職や手伝いをしてその収入を申告しなかった

- 「自営業を始めたこと・その準備をしたこと」を申告しなかった

- 会社の役員・非常勤嘱託・顧問などに就任したことを申告しなかった

- 「傷病手当金などの支給を受けたこと・受けようとすること」を申告しなかった

- 就職できる状態でなくなったことを申告しなかった

- 本人であるかのように偽って他の人に失業の認定を受けさせた

- 医師の証明書や求人者の証明書を偽造・不正発行して提出した

- 離職理由を偽って基本手当を受けた

- 受給資格がないのに偽りの申告をして基本手当を受けた・受けようとした

参考:大阪労働局ホームページ

就職でないと思うようなものでも、就職・就労と判断されることもあるので注意しましょう。

判断に迷ったらハローワークに相談することを強くおすすめします。

不正受給をした場合の処分はとても厳しい

失業給付の不正受給で受ける処分は以下の通り。

- 不正の行為があった日以降のすべての給付が停止

- 不正に受給した金額をただちに全額返還

- 不正の行為により受けた額の2倍の額の納付が命じられる

給付金の返還や納付を怠った場合は、財産が差し押さえられるんですね(強制処分)。

悪質な不正受給の場合は、刑事事件として訴えられることもあります。

100万円を不正受給した場合は、以下のように処分されます。

= 300万円+延滞金

行政相手に詐欺行為を働くのは、金銭的リスクだけとっても大きいことがわかります。

無職 & 多額の借金でどうしようもない人は「債務整理」の検討がベスト

「借金解決ゼミナール」でベストな債務整理を見つけよう

匿名OK・完全無料・24時間365日受付

無職の債務整理というと、債務を帳消しにする自己破産が浮かぶかもしれません。

しかし今後働く見込みがあれば自己破産以外の債務整理も可能です。

手続きをすすめる前にまずは、借金解決ゼミナールで無料診断を受けましょう。

診断といってもWEB上で5つの質問に答えるだけなので、2~3分で診断自体は終わります。

未来の自分のためにも、勇気をもって債務整理への一歩を踏み出してください。

上のボタンからシミュレーターへすすみ、診断を受けてみましょう。

5つの質問に回答するだけでベストな債務整理がわかります。

無職の人は公的給付金も検討してみよう!

伊藤 亮太(いとう りょうた)先生

ファイナンシャルプランナー

【実績】

スキラージャパン株式会社 取締役

東洋大学経営学部 非常勤講師

大手前大学通信教育部 非常勤講師

千葉科学大学危機管理学部 非常勤講師

【資格】

CFP

DCアドバイザー

証券外務員

【過去の主な講演・執筆・取材先企業等】

大阪証券取引所

SBI証券

三菱UFJ信託銀行

ソニー銀行

東京ファイナン シャルプランナーズ

など

※以下のSMBCモビットは無職の人は利用できません