「子供にはできるだけ、いい環境で勉強させたい・・・でも学費が高くて払えそうにない・・・」

お子さんへの愛情から、できれば私立への進学をと考えている親御さんは多いでしょう。

しかし経済的な余裕がなく、どうしたら良いものかと頭を抱える方が多いのも事実。

- さまざまな公的補助制度

- 緊急のお金のためのおすすめカードローン

私立の高い学費を払えない方・払えるか不安な方に向けて上記2つを中心にご紹介します。

この記事を読んで、私立の高い学費にも対応できるようになっていただけたら幸いです。

※ なお、一時的にお金が必要な時は奨学金だと間に合わないので、30日間無利息期間があるカードローンがおすすめです。

大手の消費者金融なら即日でお金を借りることができるので、一時的に学費が払えない時に利用できます。

プロミスなら最短即日振込可能!審査最短30分で完了します。在籍確認が不安な方も電話相談可能です。

| 金利 | 年4.5%~17.8% |

|---|---|

| 限度額 | 500万円 |

| 無利息サービス | あり(30日間) |

| 審査時間 | 最短30分 |

| 即日融資 | 土日も可能 |

| スマホ完結申し込み | OK※ |

※対象金融機関は200行以上あります。

※無利息期間の適用には、メールアドレス登録とWeb明細利用の登録が必要です

- 無利息サービスは30日間で短期完済に便利!

- 最短10秒キャッシングの「瞬フリ」でラクラク借り入れ!

- カードレスも選択可能で周りにバレずに利用できる!

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

申し込みから最短30分で審査結果を受け取れます。

「奨学金」や「教育支援資金」などの公的補助制度を利用する

「子供の私立進学が決まったけど、学費が払えるか心配・・・」

「子供が私立に通ってるけど、来期の学費が払えないかもしれない・・・」

私立の高い学費が払えない(払えなくなるかもしれない)場合は、公的な補助制度を利用することがおすすめです。

【公的補助制度】

①奨学金(給付型)

②奨学金(貸与型)

③教育支援資金

④国の教育ローン

⑤高等学校に特化した支援制度

以下でさまざまな公的補助制度をご紹介します。ぜひとも参考にしてください。

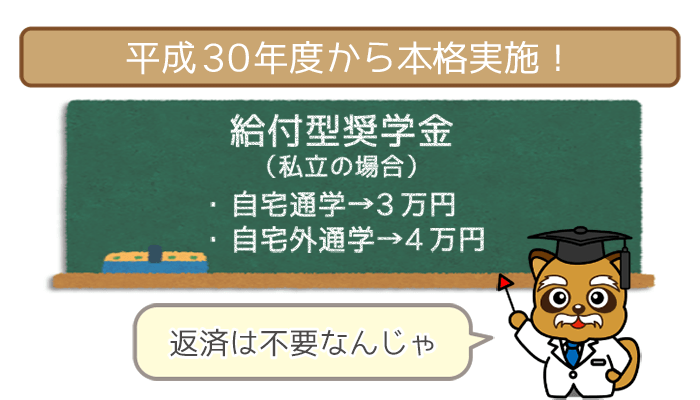

奨学金(給付型)

給付型の奨学金は進学への意志があっても、経済的な余裕がない家庭(住民税非課税世帯)の生徒に対して、進学を支援する制度です。

- 返済の必要:なし

- 推薦期間:平成29年は実施初年度のため8月上旬まで延長

- 対象:以下のいずれかに進学・進級した方

・大学

・短期大学

・専修学校(専門課程)

・高等専門学校4・5年生

給付型奨学金は平成30年度から本格実施されました。

それまで日本では返済の必要がある貸与型の奨学金しかなかったんですね。

給付型奨学金を利用して、実際にもらえる金額(月額)は以下の通り。

| 進学先 | 国立・公立 | 私立 | ||

|---|---|---|---|---|

| 自宅通学 | 自宅外通学 | 自宅通学 | 自宅外通学 | |

| ・大学、短期大学 ・高等専門学校(4年生) ・専修学校(専門課程) |

2万円 | 3万円 | 3万円 | 4万円 |

参考:平成30年度進学予定者用 給付奨学金案内

給付型奨学金の利用の流れ

給付型奨学金の利用の流れは以下の通りです。

【給付型奨学金の利用の流れ】

①申し込み

②審査

③採用の決定

④「給付奨学生証」「誓約書」の交付

⑤奨学金の振り込み

⑥在籍確認(7月・10月)

⑦奨学金の交付の終了

参考:平成30年度進学予定者用 給付奨学金案内

給付型奨学金を受給している方でも、

- 成績が著しく悪い

- 学校から何らかの処分が下された

いずれかに当てはまると、交付済みの奨学金の返済を求められることもあります。

給付型奨学金の返済の例は以下の通り。

| 給付金額 | 返済額(1年分) | 毎月の返済額 | 返済期間 |

|---|---|---|---|

| 20,000円 | 240,000円 | 3,333円 | 72ヶ月 |

| 30,000円 | 360,000円 | 3,333円 | 108ヶ月 |

| 40,000円 | 480,000円 | 4,444円 | 108ヶ月 |

参考:平成30年度進学予定者用 給付奨学金案内

せっかく利用できた給付奨学金です。

返済の必要が生まれるような状況を作らないように注意しましょう。

⇨ 給付型奨学金についてもっと詳しく知りたい方はこちら

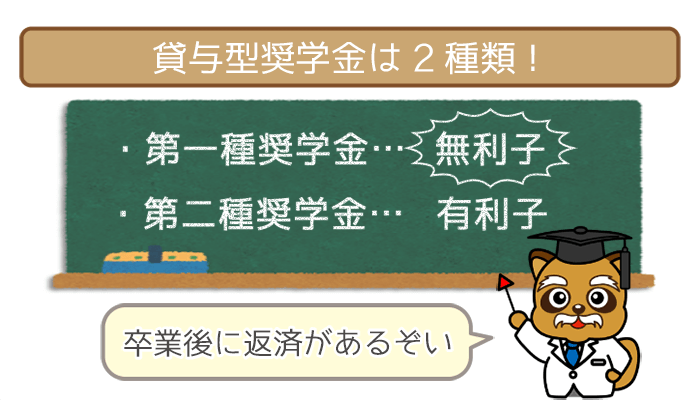

奨学金(貸与型)

貸与型の奨学金は進学を希望しながら、経済的な理由で修学が難しい方を支援する制度。

給付型とは異なり、卒業後に学生本人の返済が必要です。

- 返済の必要:あり

- 申請時期:5~6月頃・10~11月頃の年2回

- 対象:以下のいずれかに進学する方(予約採用)

・大学

・短期大学

・専修学校(学校による)

以下の収入基準を超えない世帯であれば、貸与型奨学金の貸付を受けることができます。

| 世帯人数 | 給与所得者の世帯 (年間の収入金額) |

||

|---|---|---|---|

| 第一種 | 第二種 | 併用 | |

| 3人世帯 | 657万円 | 1,009万円 | 599万円 |

| 4人世帯 | 747万円 | 1,100万円 | 686万円 |

| 5人世帯 | 922万円 | 1,300万円 | 884万円 |

| 世帯人数 | 給与所得者以外の世帯 (年間の所得金額) |

||

|---|---|---|---|

| 第一種 | 第二種 | 併用 | |

| 3人世帯 | 286万円 | 601万円 | 245万円 |

| 4人世帯 | 349万円 | 692万円 | 306万円 |

| 5人世帯 | 514万円 | 892万円 | 476万円 |

参考:平成30年度入学者用 奨学金案内(国内大学等予約用)

給与所得者=源泉徴収票の支払金額

給与所得以外=確定申告書等の所得金額

貸与型奨学金の利用の流れは以下の通り。

【貸与型奨学金の利用の流れ】

★進学前の手続き★

①募集

②申し込み・書類提出

③推薦

④選考

★進学後の手続き★

⑤進学届の提出

⑥採用の決定・通知

⑦返還誓約書の提出

⑧奨学金振り込み

⑨卒業(貸与終了)

⑩返済開始

⑪返済終了

参考:日本学生支援機構 予約採用全体の流れ

貸与型の奨学金は以下の2種類があります。

【貸与型奨学金の種類】

①第一種奨学金・・・無利子、家計・学力基準あり

②第二種奨学金・・・利子がつく、家計・学力基準あり

第一種奨学金

第一奨学金は無利子で利用できます。

基本的には高等学校での全履修科目の評定平均値が5段階で3.5以上あることが条件です。

また第一種奨学金は、平成29年度から内容が拡充されました。

- 住民税非課税世帯の方は学習成績の条件が不要

- 基準を満たせば希望者全員が利用できる

- 返済額は卒業後の所得に応じて選べる

(所得の9%)

経済的に余裕がない家庭は、第一種奨学金を利用できるということですね。

卒業後に働き始めたときの年収が300万円以下の場合は、申請によって通算で10年の返済を猶予することが可能です。

第一種奨学金を利用して、借り入れできる金額は以下の通り。

| 学校の種別 | 国立・公立 | 私立 | ||

|---|---|---|---|---|

| 通学形態 | 自宅通学 | 自宅外通学 | 自宅通学 | 自宅外通学 |

| 大学 | 45,000円 | 51,000円 | 54,000円 | 64,000円 |

| 30,000円 | ||||

| 短期大学 専修(専門) |

45,000円 | 51,000円 | 53,000円 | 60,000円 |

| 30,000円 | ||||

参考:平成30年度入学者用 奨学金案内(国内大学等予約用)

第一種奨学金の返済の例は以下の通り。

【第一種奨学金の返済の例】

★私立短大・自宅通学★

借り入れ額:127.2万円

月額:53,000円×24ヶ月

返済期間:12年(144回)

⇨毎月の返済額:8,833円

★私立大学・自宅外通学★

借り入れ額:460.8万円

月額:64,000円×48ヶ月

返済期間:18年(216回)

⇨毎月の返済額:14,222円

参考:平成30年度入学者用 奨学金案内(国内大学等予約用)

第二種奨学金

第二種奨学金は年3.0%を上限とした利息つきで利用できます(在学中は無利息)。

第一種よりは緩和された基準によって選考されるんですね。

第二種奨学金を利用して、借り入れできる金額は以下の通り。

| 学校の種別 | 国立・公立 | 私立 | ||

|---|---|---|---|---|

| 通学形態 | 自宅通学 | 自宅外通学 | 自宅通学 | 自宅外通学 |

| 大学 短期大学 専修(専門) |

30,000円・50,000円 80,000円・100,000円 120,000円の中から選べる |

|||

参考:平成30年度入学者用 奨学金案内(国内大学等予約用)

第二種奨学金の返済の例は以下の通り。

【第二種奨学金の返済の例】

★貸与月額:30,000円 × 48ヶ月★

借り入れ額:144万円

返済期間:13年(156回)

⇨毎月の返済額:11,293円

総返済額:176.1万円(利率3.0%)

★貸与月額:120,000円 × 48ヶ月★

借り入れ額:576万円

返済期間:20年(240回)

⇨毎月の返済額:32,297円

総返済額:775.1万円(利率3.0%)

参考:平成30年度入学者用 奨学金案内(国内大学等予約用)

⇨ 貸与型奨学金についてもっと詳しく知りたい方はこちら

教育支援資金

教育支援資金とは、「世帯の自立」を目的とした生活福祉資金の一種。

卒業までの学費を支援する貸付制度です。

貸付決定時に定めた返済期間においては、無利子で利用することが可能です。

返済期間が過ぎると、年5%の延滞利子がつくようになります。(最長返済期間:14年)

以下の収入基準(平成28年度収入基準)を超えない世帯であれば、教育支援資金の貸付を受けることができます。

| 世帯人数 | 2人 | 3人 | 4人 |

|---|---|---|---|

| 収入の上限 | 272,000円 | 335,000円 | 385,000円 |

参考:生活福祉資金貸付制度 教育支援資金のご案内

教育支援資金は以下の2種類があります。

①教育支援費

②就学支援費

教育支援費

教育支援費とは、学校の授業料などに必要な費用のために貸し付ける資金です。

借り入れを申し込む方の熱意や将来への計画性が認められれば、通常の1.5倍の貸付が行なわれます。

| 教育機関 | ・高等学校 ・専修学校 (高等課程) |

高等専門学校 | ・短期大学 ・専修学校 (専門課程) |

大学 |

|---|---|---|---|---|

| 教育支援費貸付上限額(月額) | 35,000円 | 60,000円 | 60,000円 | 65,000円 |

| 特に必要な場合 (貸付上限額の1.5倍) |

52,500円 | 90,000円 | 90,000円 | 97,500円 |

参考:生活福祉資金貸付制度 教育支援資金のご案内

就学支度費

就学支度費とは、学校に入学する際に必要な費用(入学金)のために貸し付ける資金です。

以下のようにいかなる教育機関でも、50万円が上限となっています。

| 教育機関 | ・高等学校 ・専修学校 (高等課程) |

高等専門学校 | ・短期大学 ・専修学校 (専門課程) |

大学 |

|---|---|---|---|---|

| 就学支度費 (貸付上限額) |

500,000円 | |||

参考:生活福祉資金貸付制度 教育支援資金のご案内

教育支援資金の利用の流れ

教育支援資金を利用する流れは以下の通り。

【教育支援資金の利用の流れ】

①相談

②申し込み書類の準備

③民生委員の面接

④申し込み

⑤審査

⑥貸付決定

⑦借用書作成

⑧資金交付

⑨継続送金

⑩返済の猶予期間(措置期間)

⑪返済(償還)

⑫返済完了

参考:生活福祉資金貸付制度 教育支援資金のご案内

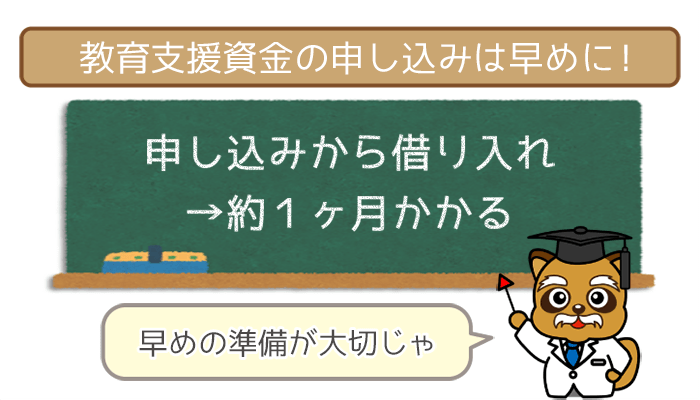

申し込みから実際に貸付が行なわれる(上記④~⑧)までに1ヶ月程度かかります。

緊急にお金が必要な方には向かず、準備と時間的余裕が必要だといえるでしょう。

教育支援資金の返済の例

教育支援資金の返済の例は以下の通りです。

【教育支援資金の返済の例】

★大学★

借り入れ額:498万円

就学支度費:30万円

教育支援費:月額9.75万円×48ヶ月=468万円

返済期間:14年(168回)

⇨毎月の返済額:29,460円

★短大・専門学校★

借り入れ額:246万円

就学支度費:30万円

教育支援費:月額9万円×24ヶ月=216万円

返済期間:14年(168回)

⇨毎月の返済額:14,640円

★高校★

借り入れ額:209万円

就学支度費:20万円

教育支援費:月額5.25万円×36ヶ月=189万円

返済期間:14年(168回)

⇨毎月の返済額:12,440円

参考:生活福祉資金貸付制度 教育支援資金のご案内

⇨ 生活福祉資金貸付制度 教育支援資金のご案内はこちら

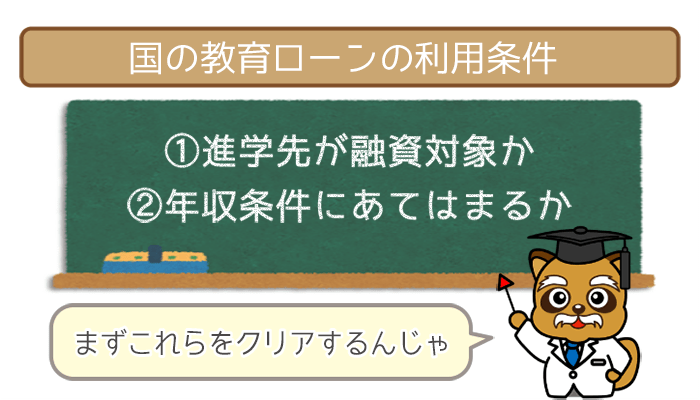

国の教育ローン

国の教育ローンとは、高等学校・大学などの入学または在学を継続する方に学費を貸し付ける制度。

金利は年1.81%で限度額は350万円です。

子供の人数に応じて幅広い世帯収入に対応しており、日本学生支援機構の奨学金との併用も可能です。

- 返済の必要:あり

- 申請時期:1年中いつでも受付

- 対象:以下のいずれかで原則6ヶ月以上修業している方

・大学、大学院

・短期大学

・専修学校、各種学校、予備校、デザイン学校

・高等学校、高等専門学校、特別支援学校(高等部)

・その他職業能力開発校など

下記の収入基準以下の世帯であれば、国の教育ローンの貸付を受けることができます。

| 子供の人数 | 世帯年収の上限額 |

|---|---|

| 1人 | 790万円(590万円) |

| 2人 | 890万円(680万円) |

| 3人 | 990万円(770万円) |

| 4人 | 1,090万円(870万円) |

| 5人 | 1,190万円(970万円) |

参考:日本政策金融公庫公式サイト

※カッコ内は事業者の年収上限額

国の教育ローンの利用の流れ

国の教育ローンを利用する流れは以下の通り。

【国の教育ローンの利用の流れ】

①申し込み

(インターネット・郵送)

↓

②審査結果の連絡

(申し込み完了後10日前後)

↓

③契約

●必要書類

・「ご融資のお知らせ」

・印鑑証明書

・送金先口座の預金通帳

・合格を確認できる書類の写し

(入学金として利用する場合)

・「預金口座振替利用届」

(自動振替をのぞむ場合)

↓

④入金

(審査結果の連絡から10日前後)

参考:日本政策金融公庫公式サイト

国の教育ローンを利用するには、申し込みから最低でも20日程度かかります。

国の教育ローンの返済の例

国の教育ローンの返済の例は以下の通り。

【国の教育ローンの返済の例】

★元利均等返済★

(毎月の返済額が一定)

借り入れ額:100万円

返済期間:10年(119回)

⇨毎月の返済額:9,200円

総返済額:1,093,200円

★元金措置★

(在学中は利息のみ支払う)

借り入れ額:100万円

返済期間:10年間

(うち利息のみの支払いが4年)

⇨毎月の返済額(在学中):1,600円

⇨毎月の返済額(卒業・修了後):14,900円

総返済額:1,127,600円

参考:日本政策金融公庫公式サイト

⇨国の教育ローンについてもっと詳しく知りたい方はこちら

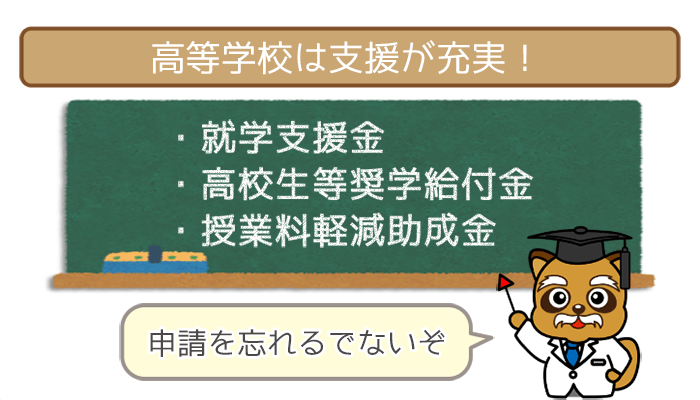

高等学校に特化した支援制度

高等学校に絞って、学費負担を軽減する制度をご紹介します。

- 授業料の負担軽減

- 授業料以外の負担軽減

- 学費全般の支援

目的別の支援制度を利用して、私立高校の学費負担を少しでも軽くしましょう。

各支援制度は都道府県により内容が異なる場合があります。

詳細についてもっと知りたい方は、お住まいの市区町村の役所にお問い合わせください。

授業料の負担軽減①:就学支援金

就学支援金とは、すべての意志ある高校生が勉学に励むことができるように、家庭の教育費負担を軽減する制度です。

- 返済の必要:なし

- 申請時期:4月の入学時

- 対象:月の始めに高等学校や専修学校高等課程などに在籍している方

就学支援金を受けられる収入基準と、収入別に軽減される授業料の金額は以下の通りです。

| 年収の目安 (4人世帯・子供2人) |

授業料の軽減額 (年額) |

|---|---|

| 約250万円未満 | 29万7,000円 |

| 約250万円~約350万円未満 | 23万7,600円 |

| 約350万円~約590万円未満 | 17万8,200円 |

| 約590万円~約910万円未満 | 11万8,800円 |

参考:公益財団法人 東京都私学財団のリーフレット

授業料の負担軽減②:授業料軽減助成金(都内在住限定)

東京都は私立高校の、学費負担軽減の制度が充実しています。

たとえば授業料軽減助成金は、東京都独自の制度です。

- 返済の必要:なし

- 申請時期:6~7月頃

- 対象:生徒と保護者が都内在住で生徒が以下のいずれかに在学していること

・高等学校(通信制課程を除く)

・特別支援学校(高等部)

・高等専門学校(1~3年)

・専修学校(高等課程)

授業料軽減助成金を受けられる収入基準と、収入別に軽減される授業料の金額は以下の通り。

| 年収の目安 (4人世帯・子供2人) |

授業料の軽減額 (年額) |

|---|---|

| 約250万円未満 | 14万5,000円 |

| 約250万円~約350万円未満 | 20万4,400円 |

| 約350万円~約590万円未満 | 26万3,800円 |

| 約590万円~約760万円未満 | 32万3,200円 |

参考:公益財団法人 東京都私学財団のリーフレット

授業料以外の負担軽減:高校生等奨学給付金

授業料以外の負担軽減には、高校生等奨学給付金があります。

高校生等奨学給付金とは市町村民税所得割額が非課税の世帯を対象に、授業料以外の教育費の負担軽減を目的とした制度です。

- 返済の必要:なし

- 申請時期:原則4月(入学時)

- 対象:以下のいずれかに在学していること(国・公・私立問わない)

・高等学校

・中等教育学校の後期課程

・特別支援学校の高等部

・高等専門学校

・専修学校の高等課程

・専修学校の一般課程

・各種学校

(高等学校入学資格者を入所資格とする国家資格者の養成施設および告示で指定した外国人学校)

高校生等奨学給付金の給付額は、都道府県により異なります。

目安として、国の補助基準は以下の通り。

| 世帯状況 | 給付額 (年額) |

|

|---|---|---|

| 国公立 | 私立 | |

| 生活保護受給世帯 【全日制・通信制】 |

32,300円 | 52,600円 |

| 非課税世帯 【全日制等】 (第1子) |

75,800円 | 84,000円 |

| 非課税世帯 【全日制等】 (第2子以降) |

129,700円 | 138,000円 |

| 非課税世帯 【通信制】 |

36,500円 | 38,100円 |

参考:高校生等奨学給付金リーフレット

高校生等奨学給付金は返済の必要はありませんが、申請しなければ利用することができないので注意しましょう。

市町村民税所得割額とは個人住民税の一部の税額です。

会社勤めの方は6月に、給与明細と一緒に「市町村民税特別徴収税額通知書」が渡されます。

この書類に記載された、所得割額という項目に書かれている額が「市町村民税所得割額」です。

市町村民税所得割額の計算式は以下の通り。

「市町村民税特別徴収税額通知書」なくした場合や、職場でもらえなかった方は、お住まいの市役所で「市町村民税・県民税課税(非課税)証明書」を発行してもらいましょう。

⇨都道府県別の高校生等奨学給付金の問い合わせ先一覧はこちら

学費全般の支援:育英資金

育英資金は学習の意欲がありながら、経済的な理由で修学が困難な方に向けて、無利子で奨学金を貸し付ける制度です。

- 返済の必要:あり

- 申請時期:4月中旬から1ヶ月程度

- 対象:以下のいずれかに在学していること(国・公・私立問わない)

・高等学校

・専修学校(高等課程)

・専修学校(専門課程)

・高等専門学校

※東京都の育英資金貸付事業の場合

以下の収入基準を超えない世帯であれば、育英資金を利用することができます。

| 区分 | 年収・所得の上限額 | |||

|---|---|---|---|---|

| 3人世帯 | 4人世帯 | 5人世帯 | ||

| 高等学校 | 国・公立 | 735万円 (292万円) |

790万円 (330万円) |

831万円 (359万円) |

| 私立 | 782万円 (325万円) |

837万円 (363万円) |

878万円 (392万円) |

|

| 高等専門学校 | 国・公立 | 748万円 (301万円) |

802万円 (339万円) |

844万円 (368万円) |

| 私立 | 820万円 (351万円) |

874万円 (389万円) |

904万円 (418万円) |

|

| 専修学校 (高等課程) |

私立 | 782万円 (325万円) |

837万円 (363万円) |

878万円 (392万円) |

| 専修学校 (専門課程) |

国・公立 | 844万円 (368万円) |

909万円 (423万円) |

952万円 (466万円) |

| 私立 | 919万円 (433万円) |

974万円 (488万円) |

1,017万円 (531万円) |

|

参考:平成29年度 東京都育英資金のご案内

※カッコ内は給与所得以外の所得の上限

育英資金の返済の例は以下の通りです。

【育英資金の返済の例】

★高等学校(国・公立)★

借り入れ期間:3年

借り入れ額:648,000円

(毎月の借り入れ額:18,000円)

返済期間:13年

⇨年間の返済目安額:49,876円

★高等学校(私立)★

借り入れ期間:3年

借り入れ額:1,260,000円

(毎月の借り入れ額:35,000円)

返済期間:13年

⇨年間の返済目安額:96,923円

参考:平成29年度 東京都育英資金のご案内

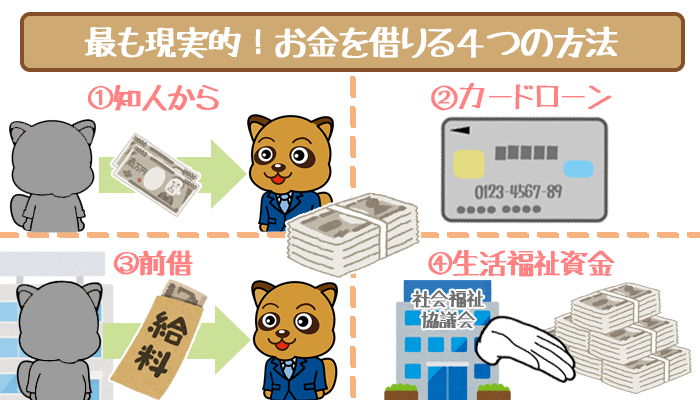

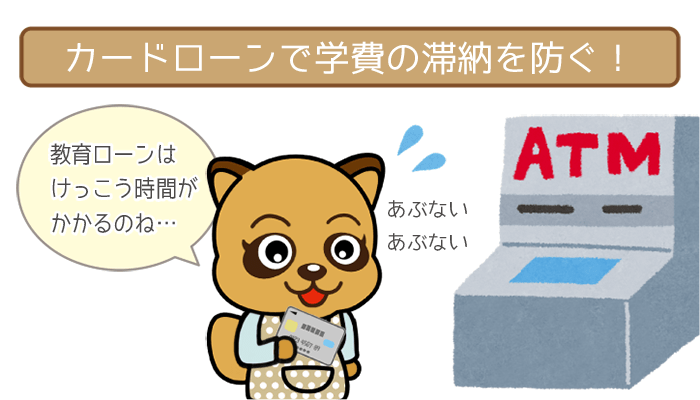

学費が払えない時にお金を借りる方法

カードローンは基本的に即日融資に対応しているので、予定外の出費が発生したときの利用におすすめです。

たとえば奨学金や教育ローンは実際の給付や貸与までに時間がかかるので、以下のような急な出費に対応できません。

- 奨学金などの支給が入学後だとあとでわかったとき

- 入学時までに準備資金がたまらなかったとき

- 入学金以外の費用(制服代・体操服代など)がかさんだとき

- 家を出る子供の引越し代や家電代などを忘れてたとき

- 断れなかった寄付金が1口10万円だったとき

またカードローンは使い道が学費に限られないので、学費が家計を圧迫して生活費が足りないときにも利用することが可能なんですね。

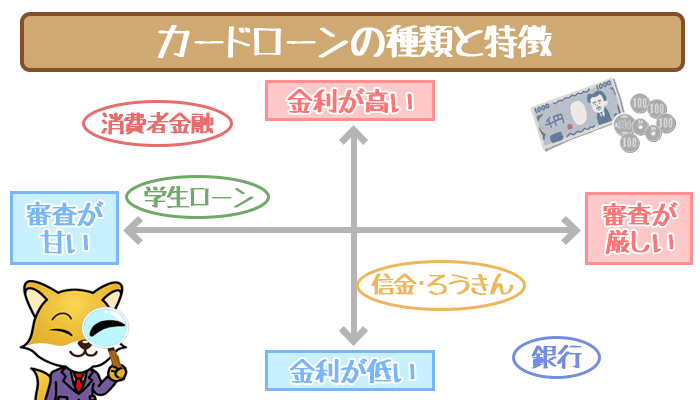

カードローンには以下の2種類があります。

- 銀行カードローン

- 消費者金融

どちらが今のあなたに最適なのかをよく判断してください。

カードローンの種類①:銀行カードローン

銀行カードローンは消費者金融カードローンよりも低金利で利息がかさみにくいので、以下のような場合での利用に向いています。

- 高額(30万円以上)の借り入れ

- 長期間(1年以上)におよぶ返済

学費を工面する上で高額なお金が必要な場合は、銀行カードローンの利用が最適です。

おすすめ銀行カードローン:みずほ銀行カードローン

| 金利 | 年2.0~14.0%※ |

|---|---|

| 限度額 | 800万円 |

| 無利息キャンペーン | なし |

| スマホ完結 | OK |

※住宅ローンの利用で金利を年0.5%引き下げ

(引き下げ適用後の金利は年1.5%~13.5%)

- 銀行の中でも低金利な年2.0%~14.0%※!

- 余裕がある限度額800万円!

- すでにみずほ口座を持っているならスピーディー融資が可能!

上のボタンから公式サイトへすすみ、申し込み手続きしましょう。

口座があればスピーディーに審査結果を受け取れます。

関連記事②:みずほ銀行カードローンは低金利!ムダな利息を抑えたいならみずほ一択!

関連記事③:みずほ銀行カードローンはWEB完結で借り入れがスピーディーに!口座持ちの方必見!

カードローンの種類②:消費者金融

「今日中にお金がほしい!」というような緊急の場合は、消費者金融カードローンがおすすめです。

銀行カードローンとは異なり土日でも即日融資が可能なことが多いので、急いでいる場合は優先的に検討しましょう。

おすすめ消費者金融①:SMBCモビット

| 金利 | 年3.0%~18.0% |

|---|---|

| 最大借入可能額 | 800万円 |

| 総量規制 | 対象内 |

| 審査時間 | 最短30分※1 |

| 在籍確認 | 電話連絡無しOK |

| 専業主婦・学生 | 専業主婦× 学生○※2 |

| 即日融資 | 土日も可能 |

| 無利息期間 | 無し |

| スマホ完結申し込み | 可能 |

※1申込をする曜日や時間帯によっては翌日以降の取り扱いとなる場合があります

※2安定した収入がある方

- 土日・祝日でも即日融資が可能!緊急の学費の納入に便利!

- 勤務先への電話連絡はありません!

- WEB完結が可能!

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

申し込みから最短30分で審査結果を受け取れます。

おすすめ消費者金融カードローン②:アコム

【アコムの基本スペック概要】

| カードローンの種類 | 消費者金融 |

|---|---|

| 金利 | 年3.0%~18.0% |

| 利用限度額 | 1万円~800万円 |

| 申し込み条件 | ・20歳以上69歳以下の人 ・安定収入がある人 (年金のみ・専業主婦は利用不可) |

| 資金使途 | 自由 |

| 即日融資 | OK |

| 審査時間 | 最短30分 |

| WEB完結 | OK |

| 無利息サービス | あり (契約日翌日から30日間) |

| 担保 保証人 |

不要 |

上のボタンから公式サイトへすすみ、申し込み手続きしましょう。

申し込みはWEB完結OKで審査は最短30分で完了します。

私立の学費はこんなにかかる!

「近所の公立中学校は荒れてて、いじめも多いって評判だし・・・」

「一人っ子だし、なるべくレベルの高い教育を受けさせたい・・・」

これからわが子を私立に行かせたいという、親御さんの想いはさまざまだと思います。

しかし私立はお金がかかるのが周知の事実。

実際に公立とどれほどの差があるのか比べてみましょう。

公立・私立の学費を比較

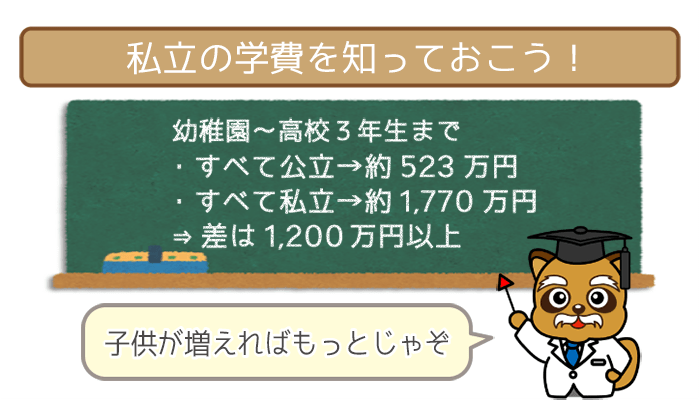

幼稚園から高等学校までにかかる学費(年額)を、公立・私立に分けて比較してみました。

| 教育機関 | 公立の学費 | 私立の学費 |

|---|---|---|

| 幼稚園 | 22.2万円 | 49.8万円 |

| 小学校 | 32.2万円 | 153.6万円 |

| 中学校 | 48.2万円 | 133.9万円 |

| 高等学校 | 41.0万円 | 99.5万円 |

参考:平成26年度「子供の学習費調査」の結果

やはり私立の学費は高く公立に比べて少なくとも2倍以上、小学校にいたっては5倍近くの差があることがわかります。

大学以降でかかる学費(年額)を国立・私立に分けて、以下で比較してみました。

| 教育機関 | 国立 | 私立 | 生活費の平均 |

|---|---|---|---|

| 大学 | 64.7万円 | 136.1万円 | 66.6万円 |

| 大学院 (修士課程) |

61.1万円 | 111.5万円 | 96.9万円 |

| 大学院 (博士課程) |

63.6万円 | 90.9万円 | 145.5万円 |

| 大学院 (専門職 学位課程) |

76.2万円 | 142.5万円 | 112.1万円 |

参考:平成26年度「学生生活調査」の結果

私立の学費について3つの注意点

私立学校に関する3つの注意点をピックアップしました。

- 学費の未納が続くと高校でも除籍がある

- 入学時には入学金以外にも出費がかさむ

- 進学塾の費用は高い

私立の高い学費を支払っていく上での参考にしてくださいね。

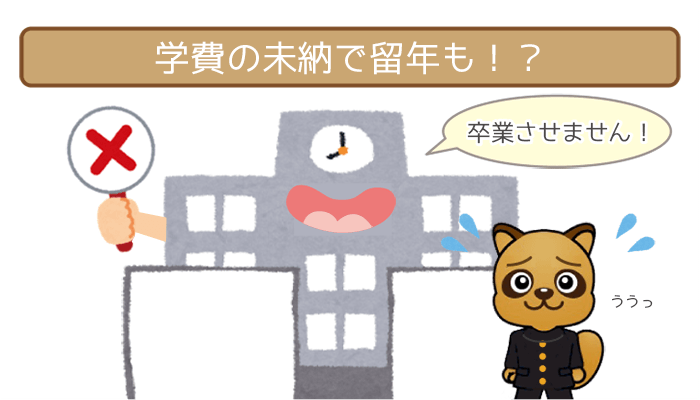

私立高校は学費の未納が続くと除籍もありえる

私立高校で学費の未納が続くとまず督促の電話があります。

それでも払わない場合には個々の学校により違いはありますが、以下のように対処されると考えられます。

- 留年(卒業資格を満たした場合でも)

- 除籍

- 卒業証書を発行しない

- 卒業させて後で支払わせる

小・中学校は義務教育なので卒業させないということはないと思います。

ただし私立では高校でも除籍や留年がありえます。

できればわが子には上記のような目に合わせずに、安心して勉学に専念してもらいたいですよね。

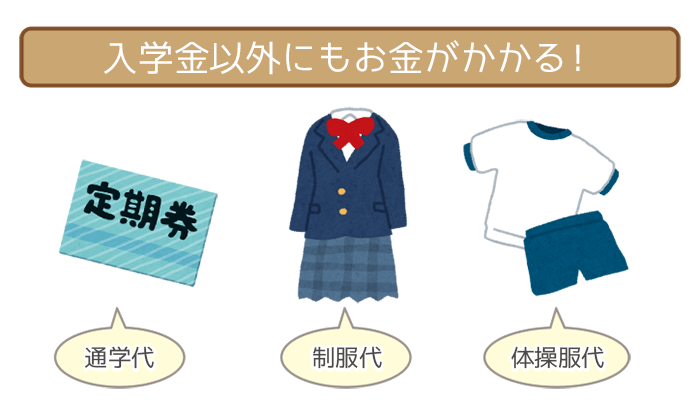

入学時には入学金以外にもお金がかかる

私学にいざ入学すると、入学金を支払っただけでは安心できません。

入学金以外にも出費がかさみます。

- 制服代

- 体操服代

- 指定靴代

- 通学代

- 寮・下宿暮らしを始めた場合の引っ越し費用

入学金だけでもかなりの負担になるにもかかわらず、さらなる費用負担が予想されます。

学生生活の流れを時系列化して、どの時期にどのくらいの出費がかかるのかきちんと把握しておきましょう。

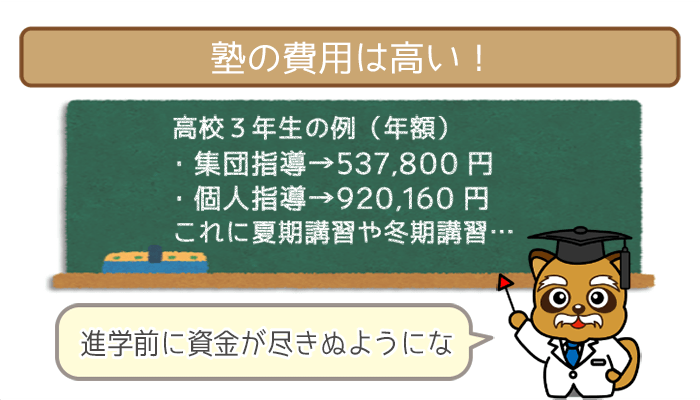

私立へすすむための進学塾の費用は高い

私立へすすむための受験対策として、進学塾の利用を検討している方も多いかもしれません。

たとえば中学受験を考えている方は、小学4年生から塾通いする傾向にあります。

また大学受験の進学塾では、どのくらいの頻度で利用するかにもよります。

ただし学費にも相当するようなお金がかかってしまうので注意しましょう。

| 学年 | 学習塾費用 (年額) |

|

|---|---|---|

| 集団指導タイプ | 個人指導タイプ (週5回通塾) |

|

| 高校1年生 | 458,200円 (通常講座) |

790,560円 |

| 高校2年生 | 458,200円 (通常講座) |

855,360円 |

| 高校3年生 | 537,800円 | 920,160円 |

参考:常陽銀行

教育費には学校の授業料だけではなく、塾など学校外での費用もかかります。

塾代がかさみすぎて、私立の入学時にはお金がスッカラカンということもありえます。

私立に入った後の学費や世帯収入などを勘案しながら、計画性のあるスケジュール管理を心がけましょう。