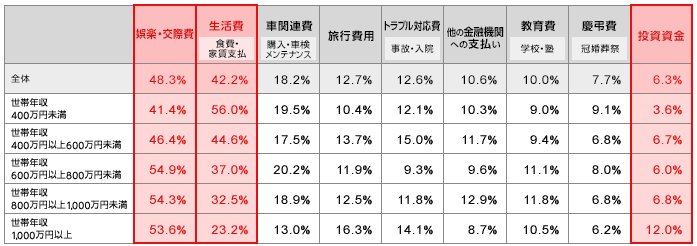

ジャパンネット銀行が独自に調査した「カードローンを利用する目的」で圧倒的に多いのが光熱費や食費、引っ越し代などの「生活費」だと言われています。

その次に多いのが旅行やレジャーなどの「娯楽関係費」です。

画像引用元:ジャパンネット銀行公式サイト

画像引用元:ジャパンネット銀行公式サイト

しかしそれ以外の項目をみると、以下の借入金の返済目的の利用も少なくありません。

- クレジットカード

- 他社カードローン

- 住宅ローン

借入と返済を繰り返すのに、使いやすいカードローンです。

しかしギリギリの利用をすると返済の負担がどんどんふくらみ、自転車操業になる可能性もあります。

目次

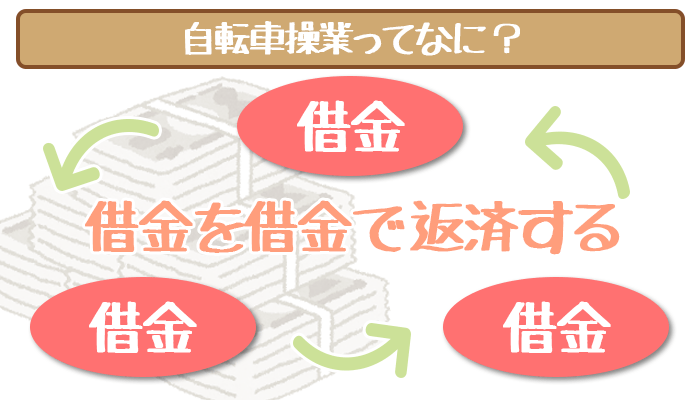

自転車操業ってどういう意味?

国語辞典には自転車操業の意味として、以下のように書かれています。

つまり自転車操業とは借金を返済するために、新たに借金をして、借金を借金で返済するということです。

企業などの経営が大変なときに使われる言葉ですが、最近では返済に追われる個人にも使われるようになりました。たとえば、

- カードローン返済日までに資金を準備できない

- 他のカードローン業者でお金を借り入れ

- 借りたお金でその月の返済をやりすごす

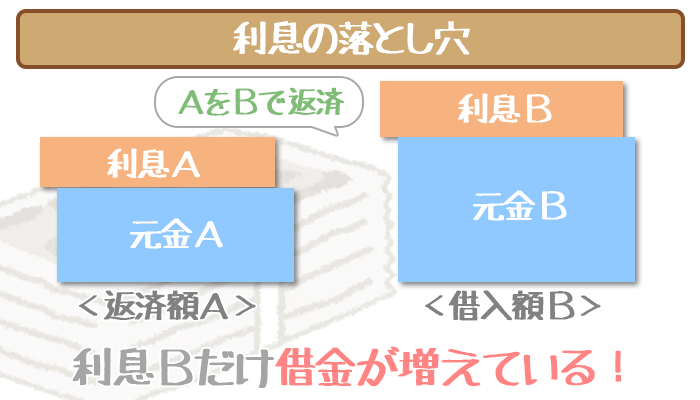

お金が入ってそのまま返済に充てられるので、一見問題は無いように思えます。

しかしよく見ると借金は減っておらず、むしろ借金は増えているのです。

「でも5万円の返済に5万円借入しているんだから、プラスマイナスゼロじゃないの?」

これが自転車操業の怖いところ。

どんなキャッシングサービスにも存在する利息のことを忘れてはいけません。

「たぶん大丈夫・・・」が命取り!利息がさらにふくらむことも?!

借金を借金で返済すると、逆に借金が増えます。

キャッシングの返済額は、2つが合わさったお金。

- 元金

- 利息

元金が減って初めて、利息も減らせる仕組みです。

しかし自転車操業の場合は他社で借り入れする時点で、新しく元金を増やしていることに。

例)自転車操業で利息がふくらむ仕組み

A業者:今月の返済額5万円(=元金+利息)

B業者:Aの返済に充てるために借入5万円(元金)

→次回Bの返済は5万円+利息

※Bの利息分借金が増えている!

借金を返済するために新しくお金を借りると、借りたお金に対して上乗せで利息が付きます。

そう、借金が増えたことになるんです。

これを続けると少しだと思っていた利息が、どんどん増えていってしまいます。

自転車操業に一度はまってしまうと、元金はなかなか減りません。

減らすどころか、利息分を払うことに追われる結果なるんですね。

最後には借金がふくらんでいくとどこもお金を貸してくれなくなり、あとは膨大な借金が残ることになります。

行き着くところまで行くと、債務整理や自己破産も現実のものとなりかねません。

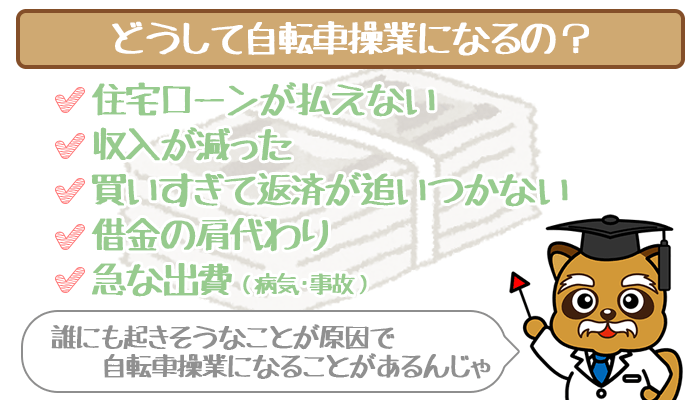

あなたは当てはまるものある?自転車操業になる理由

なぜ人は自転車操業に陥るのでしょうか?

「まさか自分が自転車操業になるなんて考えられない」

そう思っている人は要注意。誰でも自転車操業になる可能性があります。

以下に自転車操業になる代表的な理由をまとめました。

- 住宅ローンが払えなくなった

- 収入が減ったからお金を借りたら返すのが難しくなった

- クレジットカードで商品・サービスを買いすぎて返済が追いつかなくなった

- 連帯保証人になったがために借金の肩代わりをすることになった

どれもあり得ない話ではないですよね?

もしあなたがすでに自転車操業なら、この中で当てはまるものがあるかもしれません。

事態がさらに悪化しないように早く解決するようにしましょう。

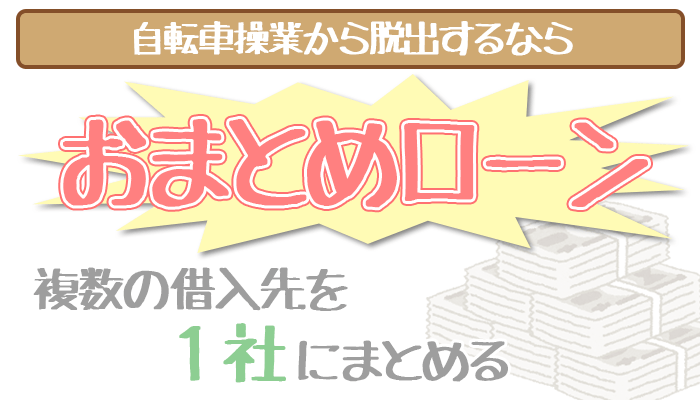

自転車操業はおまとめローンで脱出!借金をまとめて一本化する方法

もしすでに自転車操業に陥っているのなら「おまとめローン」を検討しましょう。

おまとめローンとはその名の通り、複数あった借り入れ先を1社にまとめること。

仕組みとしては、以下のように難しくありません。

- 今ある複数業者の借入残高をおまとめローン業者から借入して完済する

- その後、借り入れしたおまとめローンで借金を返済していく

自転車操業から脱出・脱却するのに一番有効な手段と言っても良いでしょう。

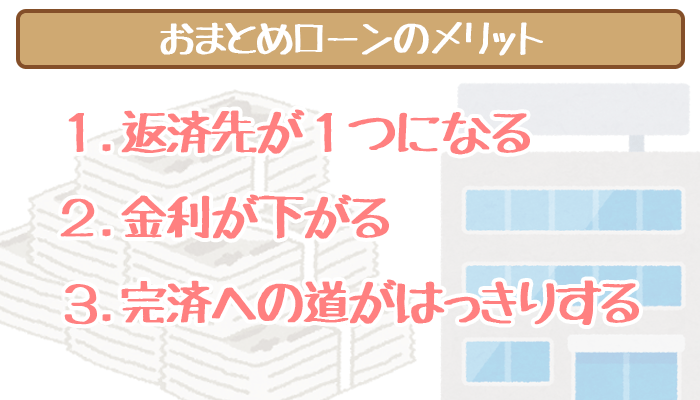

おまとめローンを始めるメリット

おまとめローンのメリットは以下の通り。

- 返済先が1つにまとまる

- 金利が下がり、返済の負担が減る

- 完済への道がはっきりする

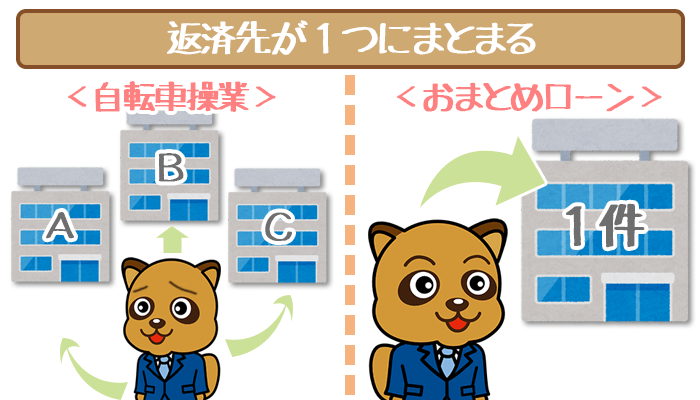

①返済先が一つにまとまる

複数の業者から借り入れすると、返済と借り入れについて考えなければいけません。

「今日は消費者金融Aの返済」

「明日は消費者金融Bの返済」

しかしおまとめローンで1つにまとめられたら、以下のようにスッキリ。

- 返済は毎月1回

- 返済先が一か所だけ

返済が1つにまとまるだけで、気持ちの負担もかなりラクになりますよね。

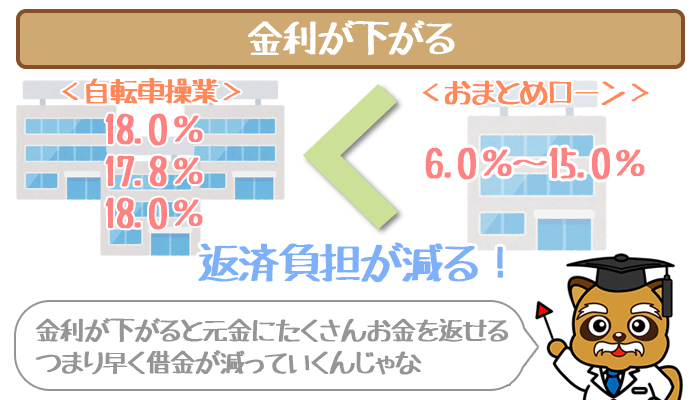

②金利が下がり、返済の負担が減る

おまとめローンの大きなメリットは、1つにまとめることで金利が以前よりも下がりやすくなります。

なぜならキャッシングはおまとめする金額に合わせて、金利が低くなる仕組みだからです。

例)静岡銀行カードローン「セレカ」でおまとめした場合の金利

| 利用限度額 | 適用される金利 |

|---|---|

| 100万円以下 | 年14.5% |

| 100万円超200万円以下 | 年12.0% |

| 200万円以上300万円以下 | 年9.0% |

| 300万円以上400万円以下 | 年7.0% |

| 400万円以上500万円以下 | 年4.0% |

300万円の借り入れを金利15.0%(消費者金融)で返済し続けるのと、金利7.0%(静岡銀行カードローン「セレカ」)でおまとめするのとでは利息に大きく違いがでます。

- 金利15.0%⇒3年後の返済額374万3,842円

- 金利7.0%⇒3年後の返済額334万4,752円

※差額は39万9090円

また利息が減ることで、より多くの返済額を元金にあてることができます。

元金にどんどん返済額を投入できるということは、それだけ早く借金が減っていくということです。

完済までの時間を大幅に短縮することができますね。

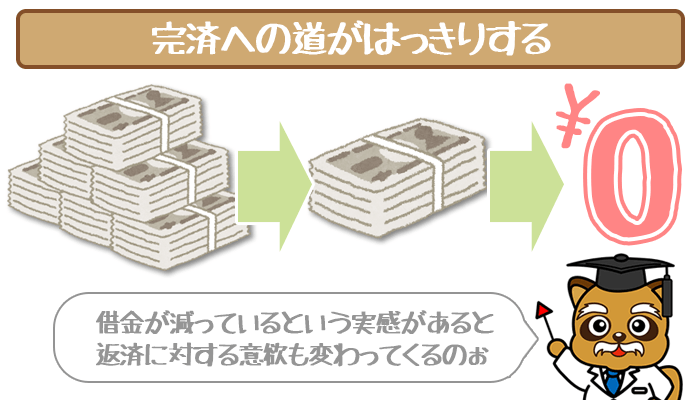

③完済への道がはっきりする

将来すべての借り入れ残高を無くした姿をイメージできるのも、おまとめローンのメリットです。

- 毎月いくらずつ返済するか

- いつまでに全額返済できるか

返済先が絞られているので、完済までの道のりが見えてきやすいです。

確実に借金を減らしている実感、ゴールへの道のりがはっきり見えると、返済に対する意欲も変わってくるのではないでしょうか。

おまとめローンなら借金に頭を悩ませる生活から、手元に何の債務も無い生活までの具体的なステップを手に入れることができます。

おまとめにおすすめなカードローン

| 金利 | 年3.0%~14.5% |

|---|---|

| 契約枠 | 100万円以上800万円以内 |

| 申し込み条件 | ・日本国内に居住している人 ・申し込み時20歳以上65歳未満の人 ・年収400万円以上の人 |

| 返済期間 (回数) |

1年~8年 (12回~96回) |

| 即日融資 | ✕ |

| 追加融資 | ✕ |

- 金利はおすすめの中で1番優秀な年3.0%~14.5%!

- 利用限度額800万円でまるっとおまとめ!

- いつでも好きなときに追加返済OK!

| 金利 | 年12.5% |

|---|---|

| 融資限度額 | 1,000万円 |

| 最短即日融資 | ✕ |

| 追加融資 | ◯ |

- 今までの借り入れ先はへの返済は東京スター銀行がまとめて代行!

- 限度額1,000万円で高額のおまとめにも対応!

- 金利はいくらおまとめしても年12.5%!

| 金利 | 年4.5%~17.8% |

|---|---|

| 融資限度額 | 300万円 |

| 最短即日融資 | ○ |

| 追加融資 | ✕ |

- おまとめ専用でも即日融資ができる!

- 返済はプロミスが代行してくれる!

- 消費者金融の中でも金利が優秀!

脱出がゴールじゃない!もう自転車操業にならないための対策

おまとめローンで万事解決するのかと言えば、そういう事でもありません。

一度自転車操業から脱出しても、自転車操業になりやすい習慣や環境を変えない限り、また借金をくり返すクセがでてきます。

もう自転車操業をくり返さないためにも対策を立てていきましょう。

- 自転車操業になりやすい人の特徴を知る

- 生活経費のバランスを取る

- カードを解約する

- ギャンブルを避ける

- 時間を空けてから買うか買わないか決める

- 収入を増やす

どれもお金と深いかかわりのあるものばかりです。

しっかり確認してもっと効率よく、自転車操業から脱却しましょう。

対策①:自転車操業になりやすい人の特徴を知る

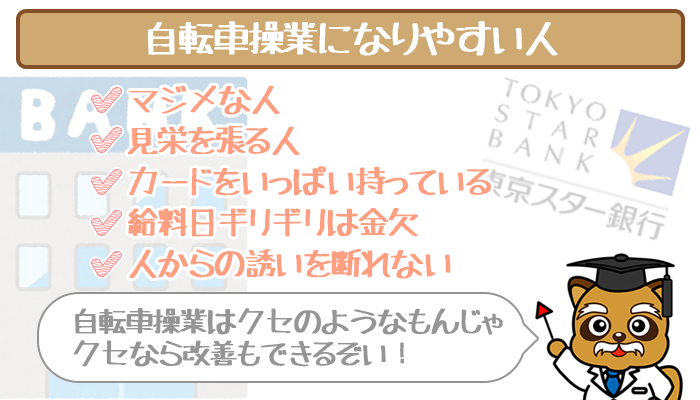

自転車操業になりやすい人には、以下のようないくつか共通した特徴があります。

- 本当は大丈夫じゃないのに「大丈夫だ」と見栄を張る

- お財布の中を開いてい見るとクレジットカード・カードローンなどのカードがたくさん詰まっている

- 家に帰ればさらに数枚カードがある

- 毎月給料日ギリギリにはお金が無い

- ギャンブルにとにかくお金をかける

- 人からの誘いを断れない

- 人に相談することをためらう

周囲からマジメと評価を受けている人が、自転車操業に陥るケースも少なくありません。

マジメな分「借金はちゃんと返さなければ!」という思いが先だって、他社からお金を借りてでも返済しようと思い立ってしまいます。

そして自転車操業をはじめてしまうと「今回もこれで乗り切ろう・・・」と少しずつクセになってしまい、利息がふくらみきるまでことの重大さに気づけません。

自転車操業は体質のようなもの。

一度解決しても、油断するとまた同じ生活に逆戻りしてしまいます。

もし自転車操業になりやすい特徴が当てはまるなら、早めの改善を目指しましょう。

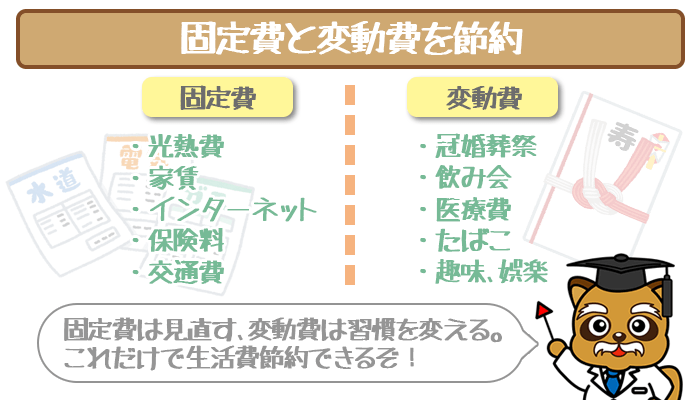

対策②:生活経費のバランスを取って支出を減らす

ジャパンネット銀行のアンケート調査では、カードローンを利用する目的の第一位は「生活経費」だと言われています。

生活経費とは「家賃・光熱費」「娯楽費」「交通費」など、日常生活していくために必要な費用のことです。

- 固定費

- 変動費

生活経費は、上記2種類に分けることができます。

固定費:毎月一定の金額がかかる支出(生活費)

例)家賃、光熱費、公共料金、通信費(電話・インターネット)、各種保険料、交通費など

変動費:毎月増えたり減ったり、波がある支出

例)結婚式、葬式、交際費、家電購入、入院費、医療費、娯楽・趣味など

この固定費と変動費のバランスが、取れないと収支が合わなくなります。

そうなると自転車操業に、繋がりやすくなってしまいます。

逆にもしこの生活経費をうまく整理できれば、余計な支出を抑えることができます。

より効果的に借金を減らしていけますね。

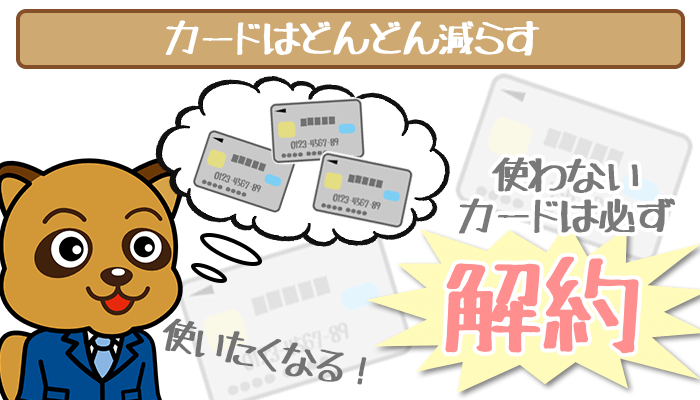

対策③:使っていないカードはどんどん解約する

財布の中にカードが数枚入っている人は要注意。

使わないと心に決めていても購買意欲が高まったときに、衝動的にキャッシングしたくなってしまいます。

そうなるとまた自転車操業のリスクも高まりますよね。

- クレジットカード

- ローン専用カード

自転車操業はもうしないと心に決めたのなら、上記のようなカードを減らすことがとても重要です。

ここで大事なのが財布に入れないだけではなく、必ずそのカードを解約しておくこと。

解約していないと、手元にカードが無かったとしてもまた使いたくなります。

自転車操業はクセのようなもの。

手の届くところに素材があれば、また何度でも同じことをくり返します。

カードを減らして「本気で自転車操業から脱出するぞ!」と意識から変えましょう。

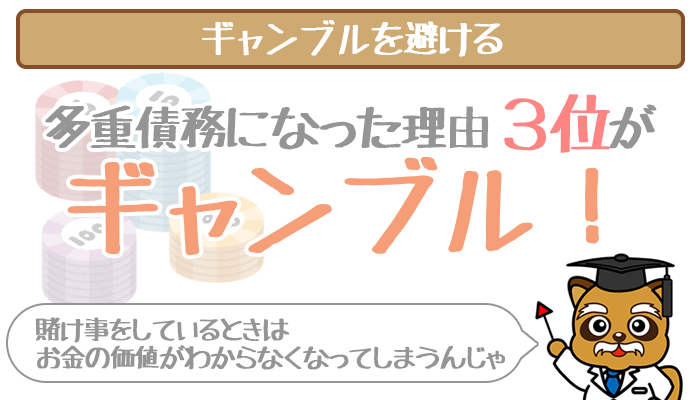

対策④:ギャンブルを避ける

多重債務者になった理由として多いのがギャンブル。

借金がどんどんふくらんでも、自分を悪い方向に追い込んでしまいます。

「1回当てれば借金が返せる」

「今度こそ一発当てる、今度こそ・・・」

気づけば手遅れといっていいほどの、借金が積み上がっていることも。

ギャンブルを続けていると金銭感覚がマヒし、お金の価値が分からなくなる可能性があります。

近頃ではギャンブル依存症という病名まで存在するほどです。

歯止めが効かなくなる前にギャンブルを避ける生活をはじめましょう。

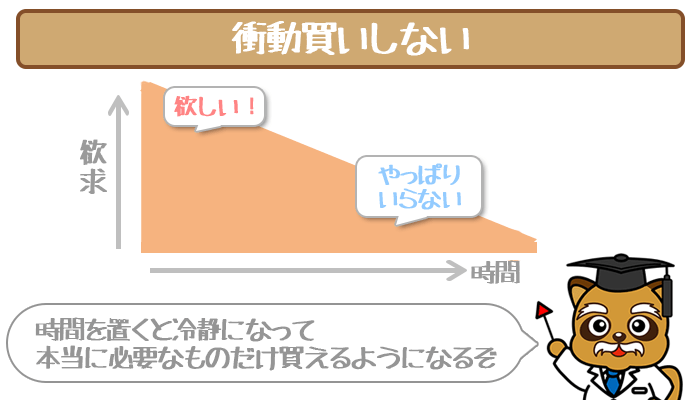

対策⑤:衝動買い厳禁!カードローンはお金のなる木ではない

衝動買いを減らす努力をしましょう。

「ほしいものがあるからお金を借りる」

「返済するお金が増える」

「けど、やっぱり欲しいからまたお金を借りる」

こんなことをくり返していたら、自転車操業になるのも時間の問題です。

衝動買いを減らすことができれば、出費も抑えられるでしょう。

人が物を買うときには、以下のような3つの段階を踏むと言われています。

- 商品やサービスを見つけて欲しいと思う(欲求)

- その商品やサービスを使っている自分をイメージする

- 感情を理論で説得する

1から3の段階が抵抗なく進むと「キャッシングしてでも買うべき」と商品の購入を正当化します。しかし買ってから後悔することも少なくありません。

一番効果的な方法は欲しいと思ってもすぐに買わないこと。

1週間ほど時間が経ってみると、それほど必要性を感じなくなることはよくあります。

物を買うなとは言いません。

しかし時間をおいて「本当に必要なものなのか?」と、自分に問う時間を持ちましょう。

それだけでムダな支出を減らすことができるはずです。

対策⑥:収入を増やす

一つ注目してほしい統計があります。

この2つの違った統計から、収支のバランスが取れなくなってカードローンを利用する人が少なくないことが予想されます。

もし生活していく上での収入が足りなく、やむ終えずカードローンを利用するのなら、所得の見直しも必要になってくることでしょう。

その方法は多岐にわたります。

- 副業で収入を増やす

- もっと給料の良い会社に転職する

- 株式投資をする

- 投資信託で少しずつ増やす

収入が増えれば必要以上に、お金を借りることもありません。

最初は面倒に思うかもしれませんが徐々に形になっていくと、生活の負担が軽くなっていくことでしょう。

こちらの記事に所得を増やす方法をまとめてみました。参考にしてみてください。

債務整理はあくまで最後の手段!

債務整理をすると5~10年は、新規で借り入れはできません。

(厳密にいうとリスク大の申込者になっているために、ほぼ100%審査に落ちる)

なんとか自力で自転車操業から抜け出せるなら理想です。

ただし人生がイヤになってしまうほど、頑張るのは避けたほうがいいです。

まずは「借金解決ゼミナール」を活用しよう

匿名OK・完全無料・24時間365日受付

債務整理をしたくなっても、いきなり専門家に相談できる人は少数派です。

まずは「借金解決ゼミナール」の無料診断を受けてみてください。

債務整理には種類があり、何がベストな方法なのかは個人で異なります。

とはいっても無料診断で回答するのはたった5つの質問です。

まずは自分の借り入れ状況を申告して、最適な債務整理を教えてもらいましょう。

上のボタンからシミュレーターへすすみ、診断を受けてみましょう。

いくつか質問に回答するだけでベストな債務整理がわかります。