今回は消費者金融SMBCモビットの延滞について解説します。

- SMBCモビットの返済遅れ後の流れ

- SMBCモビットの返済遅れで「絶対に起こること」

- SMBCモビットの返済遅れで「起こるかもしれないこと」

- SMBCモビットで返済遅れをしないための対策

本記事を参考にして延滞防止、延滞後でもすぐ対応できるようにしましょう。

| カードローンの種類 | 消費者金融 |

|---|---|

| 利用限度額 | 1万円~800万円 |

| 借入利率 | 実質年率3.0%~18.0% |

| 遅延利率 | 年20.0% (実質年率) |

| 口座振替が できる銀行口座 |

・三井住友銀行 ・三菱UFJ銀行 ・ゆうちょ銀行 ・みずほ銀行 (ゆうちょ銀行はWEB完結の場合は利用可) ※いずれかの銀行口座から自動引き落とし |

| 返済期日案内メール | 設定できる |

| 利息だけの返済 | OKの可能性あり |

| 返済金額の変更 依頼ダイヤル |

0120-24-7217 (営業時間9:00~18:00) |

SMBCモビットの公式サイトQ&Aには、以下の記述があります。

Q. 期日までに返済できなかった場合、どうすればよいですか?

A. コールセンターまで、ご相談ください。

(返済に遅延が生じた場合、遅延利息が発生します。)引用:SMBCモビット公式サイト

延滞しそうな場合は、すぐにSMBCモビットに連絡してください。

なるべく実際に延滞する前に電話することが大切です。

延滞前に連絡した人としない人では、後の評価が変わってきます。

もちろん早く連絡したほうが大きくプラスなので、把握しておきましょう。

「支払予定日」を登録すれば電話する必要ナシ

支払予定日を登録すれば、電話せずに支払予定日を連絡できます。

また支払予定日の登録は、24時間いつでも行なえるんですね。

- PC・スマホ(WEB)

- スマホ公式アプリ

上記いずれかから、会員専用サービス「Myモビ」にログイン。

メニューの「お支払予定日登録」から手続きをしてください。

オペレーターとの会話に、心理的な抵抗がある人は利用しましょう。

ただし支払予定日を登録しても「遅延損害金」は発生するので注意が必要です。

目次

SMBCモビットの返済遅れ後の流れ

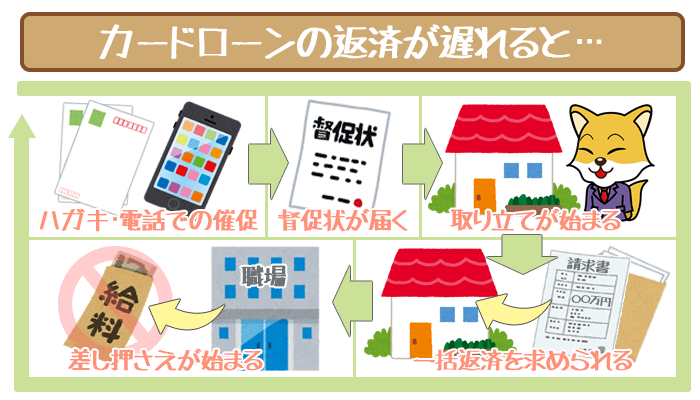

SMBCモビットの延滞後の流れは以下の通り。

- 督促の電話連絡

(担当者は個人名を名乗る) - 督促状の送付

(圧着ハガキなど) - 催告書の送付

(内容証明郵便が届く) - 強制解約

(信用情報にキズがつく) - 法的手段

(裁判所から督促状が届く) - 給料などの差し押さえ

(アビリオ債権回収会社による)

最初は電話や書面で「早く返済するように」と促されます。

それでも延滞が続くとSMBCモビットは、いずれかの手段をとるので注意が必要です。

- 債権回収株式会社に債権を譲渡

(アビリオ債権回収株式会社) - 法的手段に訴える

この場合の「債権」とは、延滞している利用者に返済を求める権利のこと。

譲渡された場合は、債権回収会社によって返済を求められてしまいます。

いずれにせよ最終的には、SMBCモビットか債権回収会社が法的手段に訴えてくることを覚えておきましょう。

いつまでも返済しないと、強制解約されるので注意が必要です。

強制解約のデメリットは以下の通り。

- 借入残高を一括返済しなければいけない

- 信用情報に金融事故記録がつく

解約されるとすぐに、借りたお金をすべて返さなければいけません。

また強制解約によって5年間は、金融事故として記録が残ります。

一時的な返済遅れなら、2社目のカードローン利用も一つの選択肢です。

プロミスなら初めての利用で30日間利息0円でお金を借りられます。

即日融資、24時間振込可能です。(土日対応)

\\はじめての利用なら30日間は利息ゼロ円!//

SMBCモビットでは時効は狙えない!

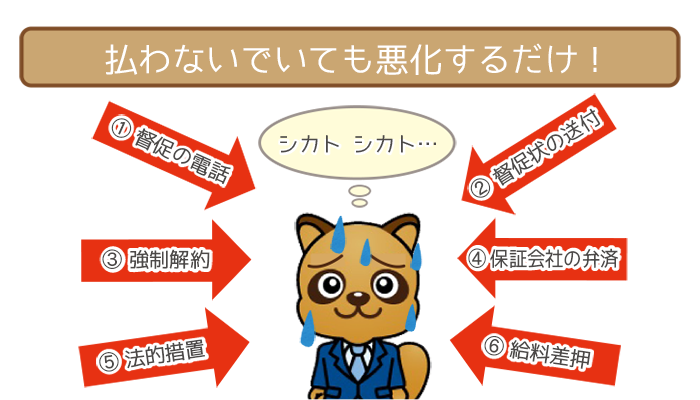

督促をずっと無視したとしても、100%時効になることはありません。

SMBCモビット・債権回収会社のどちらかから、督促されれば時効期間はリセット。

カードローンの時効期間は5年なので、5年逃げ切れば時効は成立します。

しかしハッキリいって、5年間まるっと催促ナシというのは非現実的です。

返済を遅らせるほど遅延損害金や総支払額も膨れ上がります。

時効を狙う気力があるなら、きちんと毎月の返済にその気力を使いましょう。

WEB完結なら電話連絡なしOK!

SMBCモビットの公式サイトへ

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

申し込みから最短30分※で審査結果を受け取れます。

※申込の曜日・時間帯によっては翌日以降の取扱となる場合があります

SMBCモビットの返済遅れで「絶対に起こること」

SMBCモビットを延滞して「絶対に起こること」は以下の通り。

- 遅延損害金が発生する

- 信用が急低下する

1日だけの延滞でも必ず起こるので、大きなデメリットを把握しておきましょう。

延滞で絶対に起こる①:遅延損害金が発生する

借入残高 × 年20.0% ÷ 365日 × 延滞日数=遅延損害金

SMBCモビットの遅延利率は20.0%(実質年率)です。

返済期日を過ぎれば、延滞日数分の遅延損害金が発生します。

借入残高が30万円のときの、延滞日数ごとの遅延損害金は以下の通り。

| 延滞日数 | 遅延損害金 | 合計返済額 |

|---|---|---|

| 1日 | 164円 | 11,164円 |

| 10日 | 1,643円 | 12,643円 |

| 20日 | 3,287円 | 14,287円 |

| 30日 | 4,931円 | 15,931円 |

| 60日 | 9,863円 | 20,863円 |

遅延損害金は延滞日数が増えるにつれて、際限なくふくらむので注意しましょう。

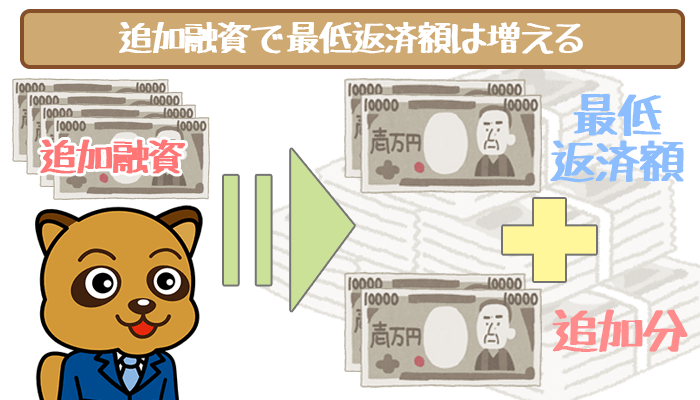

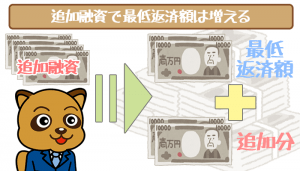

また遅延損害金だけではなく、最低返済額と合わせて返済しなければいけません。

たとえば30万円借りたときの最低返済額は11,000円です。

しかし上の表を見ればわかる通り10日遅延してしまうと、遅延損害金1,643円を合わせた12,643円返済しなければならないんですね。

通常の利息に加えて、遅延損害金まで支払うのはもったいなさすぎます。

延滞してしまったらできるだけすみやかに支払って、損害を最小限にとどめましょう。

SMBCモビットの最低返済額一覧は以下の通り。

| 借入残高 | 返済額 |

|---|---|

| 10万円以下 | 4,000円 |

| 10万円超 20万円以下 | 8,000円 |

| 20万円超 30万円以下 | 11,000円 |

| 30万円超 40万円以下 | 11,000円 |

| 40万円超 50万円以下 | 13,000円 |

| 50万円超 60万円以下 | 16,000円 |

| 60万円超 70万円以下 | 18,000円 |

| 70万円超 80万円以下 | 21,000円 |

| 80万円超 90万円以下 | 24,000円 |

| 90万円超 100万円以下 | 26,000円 |

※実質年率18.0%の場合

SMBCモビットの最低返済額は「最終借入後の残高」によって決まります。

借入残高50万円から10万円まで下げても、最低返済額は変動しません。

最低返済額を下げるには、1,000円でもいいので新たな借り入れが必要です。

SMBCモビットの返済額を下げる方法!任意返済・再借入で最低返済額ダウン!

本記事ではSMBCモビットの返済額を下げる方法について解説しています。SMBCモビットの返済額を下げるコツは任意返済。一旦借入…

延滞で絶対に起こる②:信用が急低下する

返済期日とは「この日までに返済額を支払う」と約束した日。

そのため一日の延滞でも、リスクある利用者とみなされるので注意しましょう。

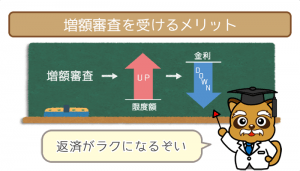

少なくとも、利用限度額を引き上げる「増額審査」は受けられなくなります。

カードローンに限らず、お金の貸し借りは信用第一です。

軽い気持ちで延滞しても、代償は大きいことを心しておいてください。

SMBCモビットの増額審査に落ちないためのポイントまとめ。限度額を上げて増枠!

「SMBCモビットの限度額を引き上げたい」と考える方にオススメなのが、「増額審査」です。この記事では、SMBCモビットの増額審…

SMBCモビットの返済遅れで「起こるかもしれないこと」

SMBCモビットを延滞して「起こるかもしれないこと」は以下の通り。

- これ以上借りられなくなる

- 利用限度額が下がる

- 金融事故になる

お金が返さないことを軽く考える人には、どれも十分に起こりえることです。

延滞で起こる可能性あり①:これ以上借りられなくなる

以下のようなことがあると、出金(借り入れ)停止となる場合があります。

- 登録した「支払予定日」が返済期日よりかなり先

- 毎月少しずつ借りている

(完済への道が停滞している)

延滞する人にお金を貸しても、貸し倒れのリスクが高まるだけですよね。

また少額でも毎月借り入れていた人が延滞をすると、危険とみなされやすいです。

(「毎月の借り入れ ⇨ 現状の給料で生活が成り立っていない」可能性が高いため)

出金停止になった人は、返済に集中するようにしましょう。

延滞で起こる可能性あり②:利用限度額が下がる

SMBCモビットの公式サイトQ&Aには、以下の記述があります。

Q. 利用限度額が減ったのはなぜですか?

A. お客様の利用状況に応じて利用限度額は増減することがございます。

ご不明な点は以下のフリーコールまでお問い合わせください。引用:SMBCモビット公式サイト

延滞を繰り返す人は、利用限度額を下げられる可能性は高いです。

50万円だった利用限度額が、10万円に下がるといった具合ですね。

利用限度額が下がると、保険としての機能が低下するので注意しましょう。

延滞で起こる可能性あり③:金融事故になる

「返済する」と連絡したにもかかわらず、支払わない人もいるかもしれません。

しかし延滞は「3ヶ月以上」または「61日以上」で金融事故です。

先述した強制解約と同じように、最低5年はローン審査で大きく不利に・・・。

- 住宅ローン

- マイカーローン

- 教育ローン

- フリーローン

- 事業ローン

カードローン以外の審査にも受からなくなるので、よく把握しておいてください。

ただし金融事故の登録期間(5年)を経れば、金融事故記録は消滅します。

利息負担を減らすなら「借り換え」がオススメ(借り入れがSMBCモビットのみ)

利息負担が大きいために延滞してしまうならば、他社への乗り換えも検討しましょう。

他社に乗り換えるならば、できる限り低金利の業者でなければ意味がありません。

そこですすめたいのが「みずほ銀行カードローン」です。

みずほ銀行カードローンは、業界トップクラスの低金利を誇ります。

特にSMBCモビットで最高金利が適用されている人は、おトクになる可能性が大きいです。

借り入れをすべて自力で返済したい人は、みずほ銀行カードローンに申し込みましょう。

※SMBCモビットで延滞を繰り返していると審査で不利に働きます

延滞をなるべく回避した上でみずほ銀行カードローンに申し込んでください

上のボタンから公式サイトへすすみ、申し込み手続きしましょう。

口座があればスピーディーに審査結果を受け取れます。

関連記事②:みずほ銀行カードローンは低金利!ムダな利息を抑えたいならみずほ一択!

関連記事③:消費者金融から借り換えるなら銀行カードローン?メリット・デメリットまで解説

どうしても延滞を解消できないときは「債務整理」(借り入れが2社以上)

- 任意整理

(毎月の返済額を減らせれば完済できる場合) - 個人再生

(借金の完済が「難しい」という場合) - 自己破産

(借金の完済が「不可能」という場合)

借り換えも時間稼ぎにしかならないという人は「債務整理」を検討してください。

有名な自己破産だけではないので、まず借金解決ゼミナールの診断を受けましょう。

診断はWEB上で24時間受け付けていて、診断料は一切かかりません。

いくつかの質問に回答するだけで、ベストな債務整理の方法がわかります。

複数の借り入れによる利息負担で悩んでいる場合は、債務整理がオススメです。

上のボタンからシミュレーターへすすみ、診断を受けてみましょう。

いくつか質問に回答するだけでベストな債務整理がわかります。

SMBCモビットで返済遅れをしないための3つの対策

SMBCモビットの延滞防止策は以下の通り。

- 返済方法を「口座振替」にする

- 支払期日案内メールを活用する

- 利息だけの返済でOKにしてもらう

①②はなるべく実践して、③は最終的な手段として使ってください。

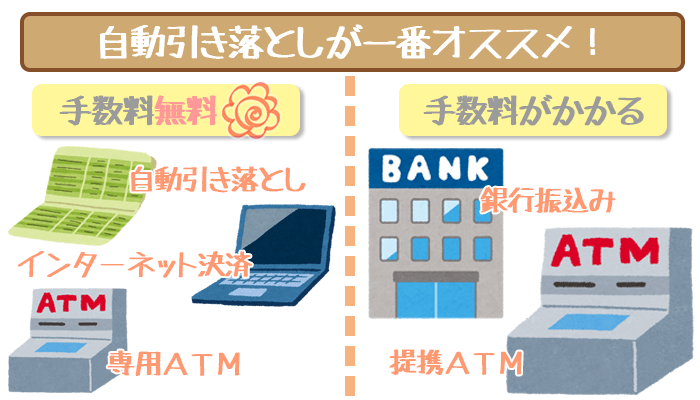

延滞防止策①:返済方法を「口座振替」にする

提携ATMや銀行振込で返済をしている人は「口座振替」に変更しましょう。

口座振替は自動返済なので、うっかり忘れで延滞することがありません。

ただしSMBCモビットで口座振替できる銀行口座は3つだけ。

- 三井住友銀行

- 三菱UFJ銀行

- ゆうちょ銀行

どれもメジャーな銀行なので、いずれかの口座は持っていますよね。

万が一なくても、いずれも最短即日で口座を新規開設できます。

また口座振替はSMBCモビットで数少ない、手数料無料の返済なのでおすすめです。

延滞防止策②:支払期日案内メールを活用する

SMBCモビットは、返済期日を知らせるメールサービスがあります。

返済期日が近くなったら、返済が必要であることを知らせてくれるんですね。

返済のことを忘れていても、メールで思い出せれば延滞防止に役立つはずです。

口座振替への変更が面倒であれば、支払期日案内メールを活用しましょう。

延滞防止策③:利息だけの返済でOKにしてもらう

SMBCモビットでは事前の相談で、返済額を減額してもらえる可能性があります。

理由を説明できれば、利息だけの返済でOKになることも…!

利息だけでも返済すれば、延滞したことにはならないので安心です。

ただし利息だけの返済ということは、借入残高は1円も減りません。

また何度も使える手ではないので、翌月は必ず返済できるようにしてください。

SMBCモビットで返済遅れはNG!延滞前に相談をしよう!