みずほ銀行カードローンの金利は、なんと年2.0%~14.0%※。

※住宅ローンの利用で金利を年0.5%引き下げ(引き下げ適用後の金利は年1.5%~13.5%)

銀行系カードローンの中でも、トップクラスの低金利で返済しやすいんですね。

- みずほ銀行カードローンに向いている人

- 低金利のみずほ銀行カードローンのどのくらいトクをするか

- みずほ銀行カードローンの低金利をムダにしない対策

上記3点を中心に、みずほ銀行カードローンの金利をわかりやすく解説していきます。

低金利をオトクに利用したい!と考えている人は、ぜひとも参考にしてくださいね。

目次

低金利のみずほ銀行カードローンの利用に向いている人

みずほ銀行カードローンは、業界屈指の低金利です。

どんな人にみずほ銀行カードローンがおすすめなのか、以下にまとめてみました。

【みずほ銀行カードローンの利用に向いている人】

・100万円超の融資を受けたい人

・1年以上の長期間にわたって返済をしたい人

・高額の借り換えを考えている人

・みずほ銀行の普通預金口座をすでに持っている人

【みずほ銀行カードローンの利用に向いていない人】

・20万円以下の比較的少額の融資でOKな人

・3ヶ月以内に返済できる人

・無利息サービスを利用したい人

みずほ銀行カードローンの低金利は、利用限度額が高額なほど威力を発揮します。

短期間で返済できるような少額の融資で十分という人は、わざわざみずほ銀行カードローンを利用する意味はないんですね。

ただし、すでにみずほ銀行の普通預金口座を持っている人は、申し込みがしやすいです。

「緊急用の保険」としてローンカードを持っておいても損はありません。

上のボタンから公式サイトへすすみ、申し込み手続きしましょう。

口座があればスピーディーに審査結果を受け取れます。

みずほ銀行カードローンは銀行系の中でもさらに低金利

一般的に銀行系カードローンは、消費者金融カードローンに比べて低金利が特徴です。

みずほ銀行カードローンは、その銀行系カードローンの中でもさらに低金利なんですね。

| カードローン会社 | 金利 |

|---|---|

| みずほ銀行カードローン | ※年2.0%~14.0% |

| 三井住友銀行カードローン | 年4.0%~14.5% |

| 静岡銀行カードローン「セレカ」 | 年4.0%~14.5% |

| 千葉銀行カードローン | 年1.7%~14.8% |

| 住信SBIネット銀行MR.カードローン | 年0.99%~14.79% |

| スルガ銀行カードローン | 年3.9%~14.9% |

| オリックス銀行カードローン | 年1.7%~17.8% |

| ジャパンネット銀行 カードローン | 年2.5%〜18.0% |

※住宅ローンの利用で金利を年0.5%引き下げ(引き下げ適用後の金利は年1.5%~13.5%)

カードローンの利用が初めての場合は、最高金利が設定されます。

最高金利で見ると他の銀行系カードローンよりも、金利が低いのがひと目でわかりますね。

(関連:銀行カードローンの金利は安い?相場の比較と利息計算で完全回答!)

利用限度額が高額なほど金利が低くなる!

みずほ銀行カードローンの金利は、利用限度額によって変動します。

最高金利は年14.0%でも、設定される限度額によってはさらに金利が低くなるんですね。

みずほ銀行カードローンの利用限度額と、対応する金利は以下の通りです。

| 利用限度額 | 基準金利 |

|---|---|

| 10万円以上 100万円未満 | 年14.0% |

| 100万円以上 200万円未満 | 年12.0% |

| 200万円以上 300万円未満 | 年9.0% |

| 300万円以上 400万円未満 | 年7.0% |

| 400万円以上 500万円未満 | 年6.0% |

| 500万円以上 600万円未満 | 年5.0% |

| 600万円以上 800万円未満 | 年4.5% |

| 800万円 | 年2.0% |

参考:みずほ銀行カードローン公式サイト

利用限度額が上がるにつれて金利が低くなり、最低金利で年2.0%という超低金利で融資を受けられます。

「高額の融資を受けたい!」人ほどトクをするのが、みずほ銀行カードローンといえます。

みずほ銀行カードローンの低金利でこんなにもおトクに!

「金利が低いといっても、たった数%の違いでしょ?」

いくら低金利といわれても、いまいちピンとこない人もいるかもしれません。

しかしたった数%の金利の違いで総返済額が大幅に変わってくるんですね。

金利:年14.0%と金利:年18.0%で90万円借りた場合の利息を比較!

実際にみずほ銀行カードローンの低金利が、利息にどれほど影響を及ぼすのでしょうか。

90万円を3年で完済する場合を、年利18.0%の消費者金融カードローンと比べてみましょう。

【90万円を3年で返済した場合の利息比較】

みずほ銀行カードローン(金利:年14.0%)

⇨ 利息は214,203円

消費者金融カードローンA社(金利:年18.0%)

⇨ 利息は271,316円

※みずほ銀行カードローン返済シミュレーションを使用

※消費者金融はA社の返済シミュレーションを使用

両社の利息の差は、57,113円になりました。

たった4%の金利の違いでも、返済の負担にかなりの差が出ることがわかりますね。

利用限度額が高額になれば適用される金利も変わってくるので、ケースによっては利息や総返済額の差はさらに大きくなります。

基本的に利息は、カードローン会社に払う余分なお金。

低金利のみずほ銀行カードローンを利用すれば、支払う利息を抑えることが可能です。

みずほ銀行カードローンの低金利で完済が早まる!

みずほ銀行カードローンの低金利で浮いたお金は、任意返済にまわすことが可能です。

任意返済を繰り返していけば、完済までの時間をドンドン早めることができるんですね。

毎月の返済とは別に、お金が余裕があるときにする追加の返済のこと。

90万円を借り入れて、完済までに最低返済額だけ払っていた場合と、プラス20,000円の任意返済をしていた場合で、返済回数の違いを比べてみました。

【90万円を借り入れた場合の返済回数】

★みずほ銀行カードローン★

(利用限度額:100万円)適用金利:年12.0%

<最低返済額:2万円>だけを返済する場合

⇨ 返済回数は63回(5年と3ヶ月)

総返済額 1,218,123円 合計利息:318,123円

<最低返済額:2万円 + 任意返済:1万円>を返済する場合

⇨ 返済回数は38回(3年と2ヶ月)

総返済額:1,088,324円 合計利息:188,324円

参考

★消費者金融カードローンA社★

(利用限度額:100万円)適用金利:年15.0%

<毎月2万円>を返済する場合

⇨ 返済回数は67回(5年と7ヶ月)

総返済額:1,330,918円 合計利息:430,918円

<毎月3万円>を返済する場合

⇨ 返済回数は38回(3年と2ヶ月)

総返済額:1,135,045円 合計利息:235,045円

※みずほ銀行カードローン返済シミュレーションを使用

※消費者金融はA社の返済シミュレーションを使用

みずほ銀行カードローンの、2つの返済パターンの返済回数の差は、25回(2年と1ヶ月)になりました。

プラス1万円という実践しやすい金額でも、完済の早さが大きく変わることがわかります。

消費者金融カードローンでも、任意返済で返済回数を抑えることが可能です。

しかし低金利のみずほ銀行カードローンと比べて、4万円以上の利息の差が生まれました。

みずほ銀行カードローン公式サイトへ上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

スマホやPCからカンタンにWEB完結で申し込めます。

みずほ銀行カードローンの低金利をムダにしないための2つの対策

せっかくのみずほ銀行カードローンの低金利をムダにしないために、以下の2つの対策をとりましょう。

- 希望限度額は必要最低限にする

- ATM手数料を払わないようにする

対策①:希望限度額は必要最低限にする

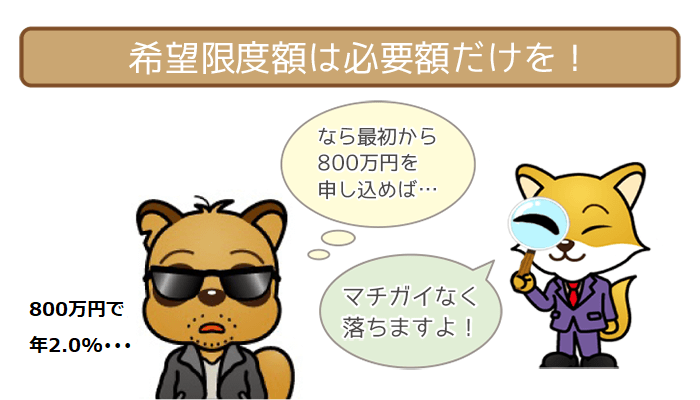

みずほ銀行カードローンに申し込みをする際、より低金利が適用されるように希望限度額を多めに申告する人がいるかと思います。

しかし初めてみずほ銀行カードローンを利用する人が「希望限度額は800万円」といったら、間違いなく審査には落ちてしまいます。

審査に通過できなければ、みずほ銀行カードローン自体を利用できずに、低金利の恩恵を受けられないので注意しましょう。

あとで増額審査を受けることもできる!

みずほ銀行カードローンの利用中に増額審査に通過すれば、利用限度額を引き上げることが可能です。

利用限度額が引き上げられれば金利も下がるので、よりおトクに利用したい人はぜひ活用しましょう。

- 6ヶ月以上の優良な返済実績

- 返済能力の向上

上記2つをクリアしていれば、増額審査に通過するチャンスがあるといえます。

新規申し込みの際は希望限度額を50万円以下で申告して、ある程度返済実績を積んでから増額審査を受けるようにしましょう。

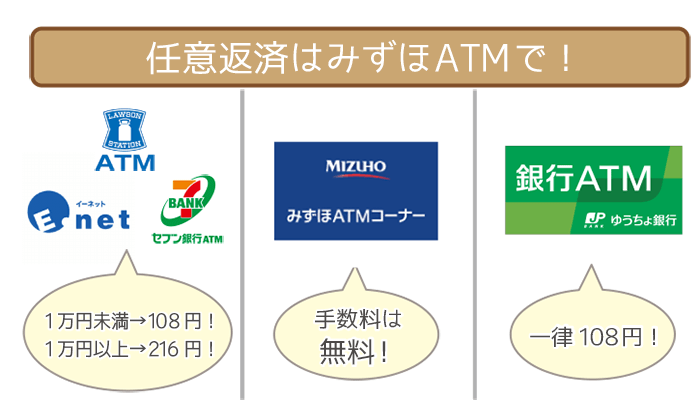

対策②:ATM手数料を払わないようにする

みずほ銀行カードローンの任意返済(随時返済)で、ATMを利用すると手数料がかかる場合があります。

| ATMの種類 | 利用可能時間(平日) | 利用可能時間(土日・祝日) | 手数料 |

|---|---|---|---|

| みずほ銀行 | 8時45分~18時00分 | 9時00分~17時00分 | 無料 |

| コンビニ | 8時45分~18時00分 | 9時00分~17時00分 | 108円~216円 (※) |

| ゆうちょ銀行 | 8時45分~18時00分 | 9時00分~17時00分 | 一律108円 |

※1万円未満なら108円、1万円以上なら216円の手数料が発生

※コンビニ=イーネット・ローソン・セブン銀行の各ATM

手数料はかかっても108円~216円と一見少額ですが、積もると利息にも匹敵するんですね。

【みずほ銀行カードローンで50万円借りて2年で返済した場合】

⇨ 利息は79,637円

⇨ 1日あたりの利息は約111円

【手数料が216円かかる任意返済を12回行なった場合】

216円(ATM手数料) × 12回=2,592円

2,592÷ 109=約23(日)

⇨手数料が約3週間分の利息に匹敵する

手数料がかかる返済を多用してしまうと、みずほ銀行カードローンを利用する意味がなくなってしまうので注意しましょう。

みずほ銀行カードローンは任意返済(繰り上げ返済)でおトクに完済OK!【返済方法総まとめ】

【みずほ銀行カードローンの返済方法を徹底解説】本記事ではみずほ銀行カードローンの返済方法・返済方式を詳しく解説。さらに…

返済の負担を減らすなら低金利のみずほ銀行カードローン!