せっかくお金を借りるなら、なるべくおトクに済ませたい…。

こんなふうに、カードローンを利用しようと思う誰もが考えるはずです。

カードローンでおトクにお金を借りたいなら、金利の低さはかなり重要になります。

実は「完済までにいくら支払うか」は、金利の高い/低いで大きく変わるんです。

今回は「カードローンの金利・利息って何?」という基礎の基礎から、丁寧に解説していきます。

また利息の計算方法や金利の下げ方など、申し込み前に知っておくべき知識もしっかりフォロー。

カードローン選びで後悔しないためにも、金利について一緒に学んでいきましょう!

そもそも金利って何?基礎知識からチェック!

カードローンでお金を借りたら、期限までに借りた分を返すことが必要です。

借りた分だけでなく、レンタル料を上乗せした金額を返済しないといけません。

つまりレンタル料=利息、利息を決めるレート=金利となります。

- 利息=お金を借りたときのレンタル料で「〇〇円」と表す。

- 金利=利息を決めるレートで「年〇〇%」と表す。

金利が低いカードローンほど、返済する金額が少なくなります。

おトクにお金を借りるには、まず金利をチェックすることが重要です。

- 年利・利率 → 金利

- 利子 → 利息

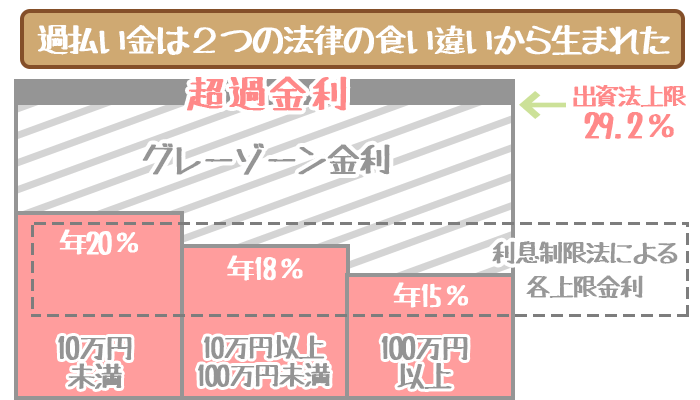

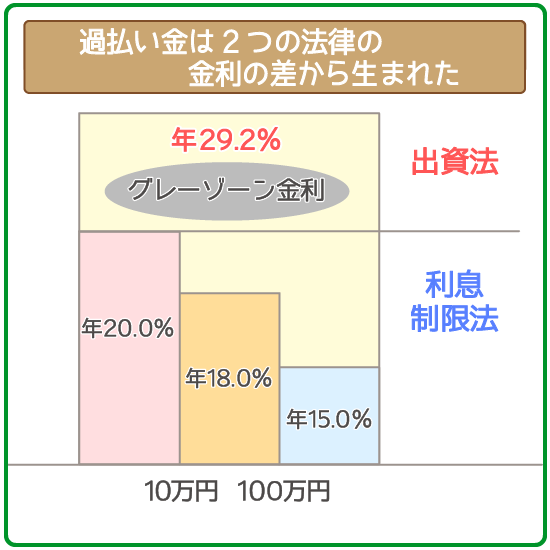

金利の上限は利息制限法により決められている

業者が設定できる金利の上限は、利息制限法という法律で制限されています。

| 貸している金額 | 上限金利 |

|---|---|

| 10万円未満 | 年20.0% |

| 10万円以上100万円未満 | 年18.0% |

| 100万円以上 | 年15.0% |

たとえば50万円借りる場合は年18.0%、150万円借りる場合は年15.0%が上限金利となります。

業者ごとに金利は異なるものの「どんなに高く設定してもOK」ではないということ。

金利が高すぎて借金地獄に陥る…とはならないので、心配せずに借り入れできますね。

逆に100万円を年20.0%で融資する業者がいれば、完全に違法なヤミ金業者です。

業者の公式サイトで金利をよく確かめてから、申し込みましょう。

「グレーゾーン金利」のお金は請求すれば戻ってくる!

グレーゾーン金利は、2つの法律で定められた上限金利の差分のお金です。

かつて出資法と利息制限法により、2つの上限金利が設けられていました。

- 出資法…上限金利は年29.2%

- 利息制限法…上限金利は年20.0%

多くの貸金業者が採用したのは、高く金利を設定できる出資法の上限金利。

しかし2006年に出資法が改正されて、上限金利は一律年20.0%となりました。

改正以前に払っていた年20.0%を超える利息は、現在請求すれば取り戻せます。

利息を取り戻す手続きが、テレビCMなどで見かける「過払い金請求」です。

カードローンの利息はいくらかかる?相場を計算してみた

利息を決める金利の高い/低いによって、支払う金額が変わることはわかったはず。

次に「結局、利息はいくらかかるの?」を検証していきます。

カードローンの利息の大まかな目安を割り出す計算式は、以下の通り。

※ 1円未満の端数は切り捨てになります

※ うるう年の場合は366日で計算します

金利は1年単位で計算しますが、利息は借りた日数で割り出します。

つまり、「借り入れ日数が長いほど支払う利息が増える」ということ。

特に長期で借りるなら、低金利のカードローンを利用したほうが利息が安くなるんですね。

- 50万円以上の高額の借り入れで、完済までの期間が長引いてしまう人

- 金額に関わらず、ゆっくりムリなく返したい人 など

カードローンの金利は1年単位で設定され、年〇〇%という形で表示されます。

しかし〇日で〇割という金利で貸し付ける、悪質なヤミ金業者も多いです。

また正規業者は、借りたお金だけに利息をかける単利で金利を計算します。

(2回目以降の返済でも、「借りたお金×金利で」利息が決まる)

しかしヤミ金は、借りたお金と今までの利息の合計に利息をかける複利で計算。

(「借りたお金+借りた日数分の利息×金利」で利息が決まる)

正規業者とヤミ金業者で、それぞれ10万円を1年間借りたときの利息を比較しました。

| 項目 | 正規業者 | ヤミ金業者 |

|---|---|---|

| 金利 | 年18.0% | トゴ (10日間で50.0%) |

| 計算方法 | 単利 | 複利 |

| 計算式 | 100,000 × 0.18 ÷ 365 × 365 | (100,000 × 0.5 + 100,000 ) ^ 53 - 100,000 |

| 利息総額 | 約18,000円 | 約215,197,256,222,242円 |

ヤミ金業者からお金を借りると、利息は天文学的な数字にまでふくれあがります。

利息の負担に押しつぶされないよう、ヤミ金業者の利用は避けてください。

利息の計算方法を使って相場を検証してみた

計算式を使って、以下のケースで利息の目安を割り出してみました。

- 金利年18.0%で1年間50万円を借りた場合

- 金利年15.0%で2年間100万円を借りた場合

- 金利年12.0%で3年間200万円を借りた場合

① 年18.0%の割合で50万円を1年間借りた場合

500,000円 × 0.18 ÷ 365日 × 365日 = 90,000円

1年間(365日間)借りた場合の、利息総額は9万円となりました。

業者に返済しないといけない金額は、借り入れ分も含めて59万円となります。

② 年15.0%の割合で100万円を2年間借りた場合

1,000,000円 × 0.15 ÷ 365日 × 730日 = 300,000円

2年間(730日間)借りた場合の、利息総額は30万円となりました。

業者に返済しないといけない金額は、借り入れ分も含めて130万円となります。

③ 年12.0%の割合で200万円を3年間借りた場合

2,000,000円 × 0.12 ÷ 365日 × 1,095日 = 720,000円

3年間(1,095間日)借りた場合の、利息総額は72万円となりました。

業者に返済しないといけない金額は、借り入れ分も含めて272万円となります。

「返済シミュレーション」を活用すれば利息額がスグにわかる

返済計画を立てるときは、各カードローンの公式サイトにある「返済シミュレーション」を利用してみましょう。

借りたい金額などを入力すれば、簡単に以下の項目を自動で計算してくれます。

- 返済し終わるまでの期間の目安

- 返済が終了した時点での利息総額の目安

- 毎月返済しないといけない最低金額の目安

実際に返済シミュレーションを使って、利息額がいくらかかるかを比較してみました。

【60万円を3ヶ月間で完済した場合の利息額】

| カードローン | 金利 | 利息総額 |

|---|---|---|

|

年18.0% | 18,088円 |

|

年15.0% | 15,062円 |

|

年12.0% | 12,038円 |

具体的にいくら利息がかかるか知りたい人は、返済シミュレーターを試してみましょう。

自分で計算した時よりも返済シュミレーターで出した利息のほうがやや安くなるが、コッチのほうが寄り正確と言えるじゃろう。

金利ってどうやって決まるの?実は金利を下げる方法もある

はじめて借りた人は「最高金利」が適用される

カードローンの契約を結んだばかりの時点では、最高金利が適用されます。

金利年7.7%~18.0%の場合、最初に適用されるのは「年18.0%」のほうです。

カードローンの金利を比較するときは、必ず上限金利に注目するようにしてください。

(参考:カードローンの金利は最高金利が大事!「MAXで何%か」に注目すべき理由)

また一般的には、最高金利が低めに設定されているのが銀行カードローンです。

| カードローン | カードローンの種類 | 最高金利 |

|---|---|---|

|

銀行カードローン | 年14.5% |

|

銀行カードローン | 年14.0% |

|

消費者金融 | >年18.0% |

|

消費者金融 | 年18.0% |

|

消費者金融 | 年18.0% |

|

消費者金融 | 年17.8% |

|

AIスコア・レンディング | 年12.0% |

銀行カードローンのほうがおトクに見えますが、実は金利が低いほど審査は厳しくなりがち。

逆に、金利がやや高めに設定されている消費者金融カードローンのほうが審査ハードルが低くなります。

(参考:審査が甘いカードローンはある?審査に通りやすい借り入れ先を3つのポイントで見極める!)

このようにカードローンは金利以外の要素でも、メリット・デメリットが異なるんですね。

| 比較項目 | 銀行カードローン | 消費者金融 |

|---|---|---|

| 利用限度額の上限 (借りられる金額の上限) |

800~1,000万円 | 500~800万円 |

| 審査スピード | 即日融資は実現できない | 即日融資も対応OK |

| 必要書類 | 収入証明書が必要なことが多い | 本人確認書類だけで申し込めることが多い |

| 在籍確認 | 勤務先への電話連絡のみ | 事前に相談すれば書類提出へ変更OK |

| 口座開設 | 自社の口座が必須 | 銀行口座の開設不要でOK |

どちらを利用するべきかは借りる人の目的や状況によって違うので、1度複数のカードローンを比較するのがいいでしょう。

関連記事自分にあったカードローンが知りたい人はこちらをチェックしてみてください。

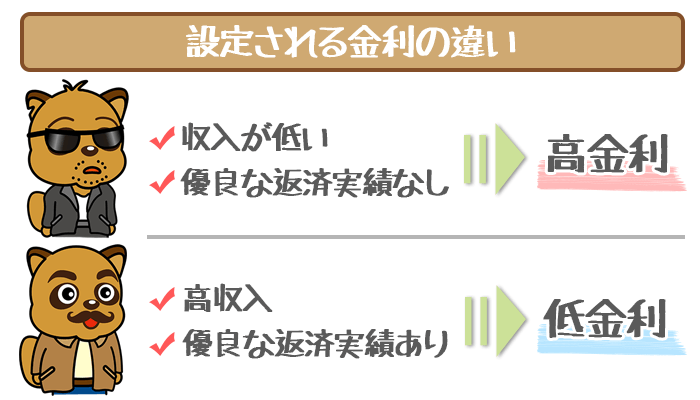

新規申し込みで最高金利が設定されるのは「信用度が低い」のが理由

新しくお金を借りる人が最高金利を設定されるのは、「信用度が低い」のが最大の理由です。

新規契約者は「きちんと返済してくれるかわからない」というのが、カードローン会社のホンネ。

カードローン会社も商売でお金を貸しているので、売上がないと困ってしまいます。

実は、この売上にあたるのが利息です。

最高金利が適用されるのは、あらかじめ利息を多く取ることで返済されなかった時の損害を抑えるためなんですね。

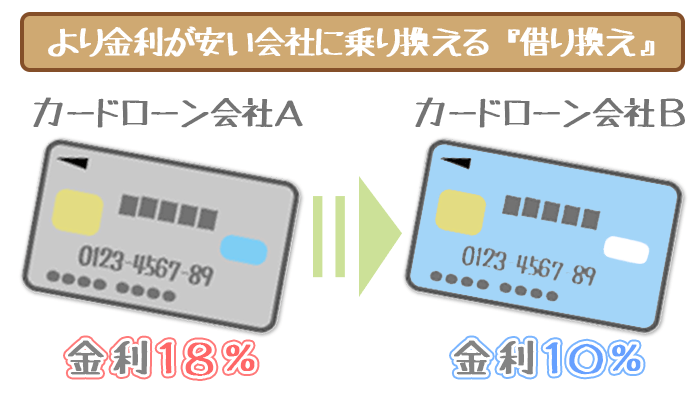

増額審査に突破したら金利を下げることも可能

実はカードローンを契約した後でも、増額審査を受ければ金利を下げることができます。

増額審査とは、利用限度額(借りられる金額の枠)を引き上げてもらうための審査のこと。

同じカードローンでも増額審査に通れば、1ランク金利をおさえて利用できます。

| 利用限度額 (借りられる金額) |

金利 |

|---|---|

| 100万円以下 | 年12.0%~14.5% |

| 100万円超~200万円以下 | 年10.0%~12.0% |

| 200万円超~300万円以下 | 年8.0%~10.0% |

| 300万円超~400万円以下 | 年7.0%~8.0% |

| 400万円超~500万円以下 | 年6.0%~7.0% |

| 500万円超~600万円以下 | 年5.0%~6.0% |

| 600万円超~700万円以下 | 年4.5%~5.0% |

| 700万円超~800万円以下 | 年4.0%~4.5% |

ただし増額審査に申し込めるのは、契約してから最低でも6ヶ月後からです。

まずはコツコツ返済実績を積み重ねるのを優先しましょう。

返済遅れ・延滞の繰り返しで金利が上がってしまう可能性も…

逆に、カードローンの返済状況が悪いと金利が上がってしまうこともあります。

- 何度も返済に遅れている

- 3ヶ月以上返済を滞納した

カードローンの契約後も、申込者がきちんと返済しているかの確認を欠かしません。

これは「途上与信※」と呼ばれ、1ヶ月~3ヶ月おきに定期的に実施しています。

※「このままお金を貸していても信用できるか」を収入状況や返済履歴からチェックすること。

返済状況に問題があると、「借金を踏み倒してくるかも…」と疑われてしまうんですね。

「返済できない状況になる前に、利息だけは取っておこう」と、金利を上げられてしまいかねません。

万が一返済できないとわかったら、まずは借り入れ元に電話して返済計画を立て直すのが先決です。

返済に遅れると「遅延損害金」が上乗せされてしまう

返済トラブルを起こすと金利が上がるだけでなく、遅延損害金を支払うことになります。

遅延損害金とは、返済が遅れたときに発生する罰金のようなもの。

1日ごとに発生し、遅れた日数分だけ遅延損害金を上乗せして返さなくてはなりません。

【遅延損害金の計算方法】

ローン残高×遅延損害利率÷365日×遅延日数

《例》ローン残高30万円の返済に50日間遅れた場合

30万円×20.0%÷365日×50日≒8,220円

→50日分の遅延損害金が8,220円発生する

遅延損害金でムダな負担を負わないためにも、遅延せずきちんと返済しましょう。

カードローンの利息は、いわば「お金を借りたときのレンタル料」。

金利は「利息を決めるときのレート」で、初回契約時には上限金利が適用されます。

金利についておさらいしたいことがあれば、リンクをクリックしましょう。

よりおトクにお金を借りたいなら、低金利のカードローンを選ぶのが鉄則。

特に下記に当てはまる人は、金利の低い申し込み先を検討するのがオススメです。

- 長い時間をかけてゆっくり返済したい

- 高額の借り入れをしたい

→低金利カードローンの”ガチ”おすすめ5選!目的や要望別に利息の安いカードローンを厳選!

とはいえ、カードローンを選ぶポイントは金利以外にもいろいろあります。

単におトクに借りられるだけでなく、自分にあったメリットのある業者を選ぶのが損をしないカードローン選びにつながります。

→【2019年最新版】おすすめカードローンランキング!人気順・スペック・雇用形態から選ぶ