今回はカードローンと与信の関係についてまとめています。

- カードローンにおける「与信・与信枠」

- カードローンにおける「初期与信(スクリーニング)」

- カードローンにおける「途上与信(モニタリング)」

- カードローンにおける「与信管理」

聞き慣れない「与信」という言葉を知りたい人は、本記事を参考にしてください。

目次

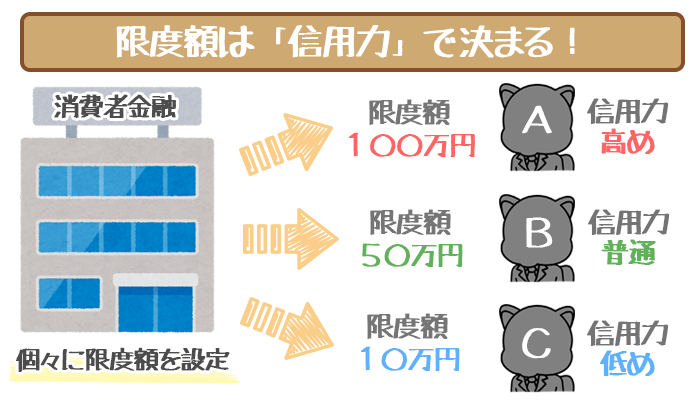

カードローンの「与信・与信枠」って何?

申込者の利用限度額を設定すること

与信とは一般的に、取引相手に信用を与えること。

「相手を信用して取引すること」と言い換えたほうがわかりやすいでしょう。

カードローン会社の与信は以下の通り。

つまりある申込者に対して「このくらい貸してもいいか」と判断することです。

申し込んだ業者で実際に設定された利用限度額=与信枠となります。

「与信枠=その分借金がある」とみなされる

カードローンの与信枠は、そのままの金額を借り入れているとみなされます。

ある業者に申し込んで、100万円の与信枠(利用限度額)を設定されたとしましょう。

- 与信枠100万円のうち「1円も借りていない」

- 与信枠100万円のうち「1,000円を借り入れている」

- 与信枠100万円のうち「1万円を借り入れている」

- 与信枠100万円のうち「10万円を借り入れている」

これらすべて同様に、100万円の借り入れがあるとみなされるので注意が必要です。

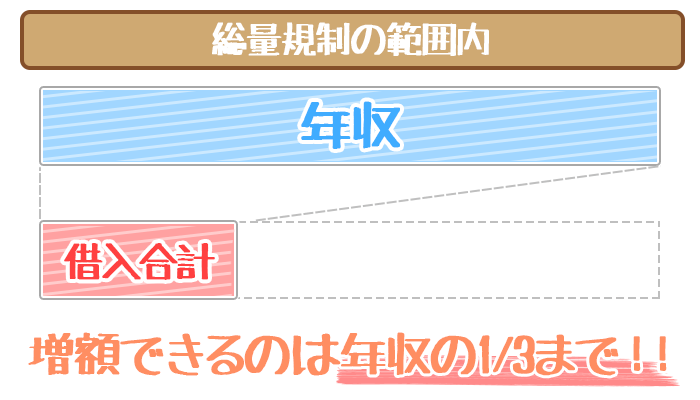

特に総量規制の対象となる業者に、新規で申し込む際は気をつけてください。

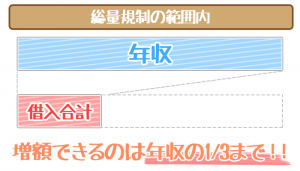

総量規制とは?

総量規制とは、年収の3分の1までしか融資できないルールのこと。

主に以下の貸金業者に適用されます。

- 消費者金融

- クレジットカード会社(キャッシング枠)

例として「100万円の与信枠(1社のみ)がある年収300万円の人」を考えてみましょう。

上記の場合は総量規制によって、消費者金融などからは1円も借りることができません。

総量規制の対象である他社から借りたい場合は、現在のカードローンの解約が必要です。

銀行系カードローンは貸金業法ではなく、銀行法が適用されるため総量規制の対象外です。

つまり上記の「100万円の与信枠がある年収300万円の人」も、借りれる余地があるんですね。

しかし銀行系カードローンは近年、過剰融資が問題視されるようになっています。

今後は銀行系カードローンでも、年収の3分の1超を借りるのは難しいと思っておきましょう。

借りられる金額は「初期与信(スクリーニング)」で決まる

申込者の最初の与信枠を決めるための審査のこと

カードローンにおける「初期与信(スクリーニング)」は以下の通り。

- スコアリング審査

- 信用情報のチェック

初期与信とはつまり、新規申込時の審査のことです。

信用リスクを正確にはかるため、新規申込時の審査で上記2つが必ず実行されます。

①スコアリング審査

スコアリング審査とは、申込者の本人情報から返済能力をはかる審査のこと。

スコアリング審査の審査ポイントは以下の通り。

| 審査ポイント | 評価基準 |

|---|---|

| 年収 | 年収は高いほど高評価 |

| 雇用形態 | 公務員>正社員>契約・派遣社員>アルバイト>個人事業主 |

| 勤続年数 | 5年以上>3年以上>1年以上>1年未満 |

| 他社借り入れ状況 (総額・件数) |

0件>1件>2件>3件>4件 |

| 居住区分 | 持ち家>社宅>マンション>アパート>公営住宅 |

| 居住年数 | 5年以上>3年以上>1年以上>1年未満 |

| 家族構成 | 家族と同居>配偶者と同居>1人暮らし>子供と同居 |

赤字の部分は返済能力に直結するので、特に重要視されるので把握しておきましょう。

契約後に赤字部分に変化があれば、後述する「途上与信」にも影響するので注意が必要です。

J.Score(ジェイスコア)はAIが審査する!

- 超低金利の年0.8%※~12.0%

- 契約極度額は余裕たっぷり10万円~1,000万円

- 完全無料のAIスコア診断で審査通過の目安が分かる

※年0.8%はみずほ銀行・ソフトバンクまたはワイモバイルおよび

Yahoo! JAPANと情報連携を行ない、かつ一定の条件を満たす場合に限り適用

(各情報連携で年0.1%ずつ金利引き下げ・最大で年0.3%引き下げ)

J.Score(ジェイスコア)は、日本初のAIスコア・レンディングとして誕生しました。

AIが審査して利用者のAIスコアを算出。600点以上になれば審査通過のチャンス大です。

今までにない審査形態なので、興味のある人は無料のAIスコア診断から試してみましょう。

AIスコアや予定される与信枠は、やり直しによって随時アップデートできます。

\\登録不要のデモスコア体験はたったの5問!//

関連記事②:J.Score(ジェイスコア)の審査は甘い?審査落ちの原因・審査の流れから審査基準を徹底分析

関連記事③:J.Score(ジェイスコア)のAIスコア診断やり直しをやってみた。600点超えに必須の3項目はコレだ!

②信用情報のチェック

スコアリング審査の結果が優秀でも、信用情報の内容次第では与信できないと判断されます。

金融事故の種類と信用情報機関ごとの登録期間は以下の通り。

| 金融事故の種類 | JICC (日本信用情報機構) |

CIC (株式会社シー・アイ・シー) |

KSC (全国銀行個人信用情報センター) |

|---|---|---|---|

| 3ヶ月以上の延滞 | 1年以内 | 5年 | 5年 |

| 強制解約 | 5年 | - | - |

| 代位弁済 | 5年 | - | 5年 |

| 債務整理 | 5年 | 5年 | 5~10年 |

| 多重申し込み (申し込みブラック) |

6ヶ月 | 6ヶ月 | 1年 |

金融事故の登録期間は6ヶ月~10年と、種類や信用情報機関によってさまざまです。

フクホーやアローといった中小消費者金融カードローンの中には、ブラックでも申し込みOKの業者もあります。

(ブラック・・・信用情報に金融事故記録が登録されている人)

ただし大手消費者金融や銀行カードローンは申し込んでも即・審査落ちになるので注意しましょう。

信用情報とは、過去のローン商品の申し込み・借り入れ・返済などの利用履歴。

個人の信用情報を管理する組織を、信用情報機関といいます。

新規申込者の信用情報は、信用情報機関に必ず照会されるので把握しておきましょう。

カードローン・クレジットカードの利用中は「途上与信(モニタリング)」に注意

利用者の利用中の情報をもとに随時行なわれる審査

カードローンにおける「途上与信(モニタリング)」は以下の通り。

- 利用状況のチェック

- 他社借り入れ状況のチェック

- 本人情報のチェック

利用者の信用力や信用リスクは「途上与信(モニタリング)」で随時チェック。

詳細な情報を知るために、途上与信でも信用情報を見るので把握しておきましょう。

また途上与信は、必ず行なわれる場合(法定途上与信)があります。

貸金業法で定められた、途上与信の詳細は以下の通り。

| 法律要件 | 途上与信 |

|---|---|

| 1ヶ月の貸付合計額が5万円超 かつ貸付残高が10万円超 |

毎月審査が必要 |

| 貸付残高が100万円超 | 3ヶ月ごとに 審査が必要 |

法律要件を満たした場合は、途上与信は必ず行なわれます。

①利用状況のチェック

利用状況のチェックでする主なことは以下の通り。

- 頻繁に借り入れているか

- 借入残高はどのくらいか

- 延滞していないか

- 随時返済を活用しているか

細かい借り入れを頻繁にしていると、そもそもの家計が危ないと判断されてしまいます。

つまり「自転車操業のような状態になっているのでは?」と思われやすいんですね。

また延滞は「返済能力の限界」を示す明確なサインとなるので注意しましょう。

逆に随時返済を活用していれば「返済能力に余裕があること」をアピール可能です。

②他社借り入れ状況のチェック

他社借り入れ状況のチェックでする主なことは以下の通り。

- 新たに他社に申し込んだか

- 他社の借入残高はどのくらいか

- 他社で延滞していないか

- 他社借り入れを順調に減らしているか

別の業者を申し込むということは、現在の業者の与信枠では足りないということです。

利用限度額いっぱいなのに、まだ借りたいと思うのは良い兆候ではないですよね。

しかし新規で申し込んだだけで、与信枠が減らされることはありません。

ただし他社での返済遅れは、かなり危険視される材料になるので注意しましょう。

③本人情報のチェック

利用者の本人情報は、初期与信から変わらないということはありません。

そのためカードローン会社としては、最新の本人情報のチェックが必要になってきます。

| 評価がプラスになる 本人情報の変化 |

評価がマイナスになる 本人情報の変化 |

|---|---|

| ・年収が上がった ・ボーナスや手当が増えた ・昇格または昇進した ・有期雇用から無期雇用になった ・アルバイトから正社員になった ・住宅ローンを組んで家を買った ・結婚して共働きになった |

・基本給が下がった ・冬のボーナスがカットされた ・降格処分を受けて左遷された ・雇い止めにあった ・夢を追ってフリーターになった ・公営住宅に引っ越した ・離婚してバツイチ子持ちになった |

本人情報のチェックの結果、上記のように評価が分かれてくるので把握しておきましょう。

特にプラスになる変化があった場合は、自らすすんで申告するのがおすすめです。

返済能力に直結することの他に、利用中の人間性を問題視されることもあります。

- 大事な電話に出ない

- オペレーターに対する態度がひどい

当てはまれば返済能力に問題がない人も、大きくマイナスになりえるので注意が必要です。

利用中の態度で与信枠を減らされないように、きちんと気を配るようにしましょう。

「与信管理」で利用できる金額は増減する

業者が自社の利益のために利用者の与信を管理すること

カードローンにおける「与信管理」は以下の通り。

- 利用者の与信枠を減らす

(信用リスクを最小にする) - 利用者の与信枠を増やす

(もっと利息をとれる環境を提供する)

「途上与信」の結果、利用者の与信枠は変わらないこともあります。

ただし利用者によっては、上記いずれかになることは十分にありえるので注意しましょう。

返済遅れ・延滞は「与信枠が減る」原因になる

「貸し倒れのリスクがあるから、なるべく利用してほしくない」

このように判断されると途上与信により、与信枠が減らされることもあります。

また延滞させないための事前対策としても、与信枠が減らされることもあるんですね。

一度減らされたらその業者では、元の与信枠には戻らないと思ってください。

返済状況の悪化次第ではさらに、出金停止もありえるので注意しましょう。

(出金停止・・・借り入れが一切できなくなること)

「与信枠を増える」と金利が下がるメリットもあり

もちろん減らすだけでなく、与信枠を増やすこともあります。

与信管理は「貸し倒れのリスクを下げるため」だけにあるわけではありません。

カードローン会社も営利企業なので、信用力が高い人には長く利用してほしいわけです。

与信枠が増えれば金利が下がることもあるので、利用者にとって大きなメリットです。

カードローンにおける2つの与信が「与信枠」を決める!

- 利用状況

- 他社借り入れ状況

- 本人情報

途上与信でも新規申込時と同じように、信用情報をチェックされるぞい。

志塚 洋介(しづか ようすけ)先生

ファイナンシャルプランナー

行政書士として相続・遺言など民事を中心に業務を扱い

FPとして証券会社での経験を活かし資産運用や不動産関連のアドバイスやセミナーなど

幅広く業務を行っている。

![[条件別]総量規制の対象外のカードローン おすすめをピックアップ!](https://li.lubhop.com/wp-content/uploads/2019/08/total_unregulated_recommendation_eyecatch.png)