カードローンの申し込みを考えたときに、気になることの1つが限度額。

「実際にいくら借りられるのか」を決める重要なポイントです。

審査前に「限度額はどうやって決まるか知りたい」と思う方は多いでしょう。

あるいは「年収や雇用形態で変わるの?」とギモンを抱いているかもしれません。

そこで本記事では、”限度額の決まり方”を4つのポイントから詳しく解説します。

- 限度額の決まり方

- 年収・雇用形態別の限度額の目安

- 極度額と限度額の違い

- 限度額の増額について

さらに限度額に関するギモンに回答しているので、スッキリ解決してカードローンを活用してみてください。

目次

カードローン借入限度額(利用限度額)は「年収・収入の安定性」で決まる

そもそもカードローンの限度額とは、借りられる金額の上限のこと。

当然、限度額が高いほどたくさんお金が借りられます。

とはいえ、「実際にいくら借りられるか」の具体的な金額は、審査後にしかわかりません。

申込み情報などから返済能力を判断し、「きちんと完済できそうな金額」を設定されます。

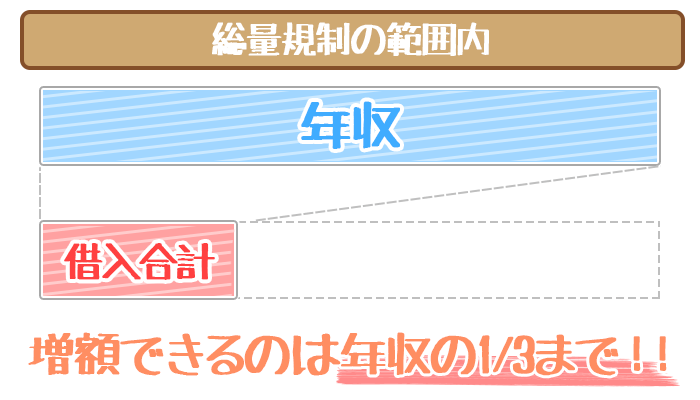

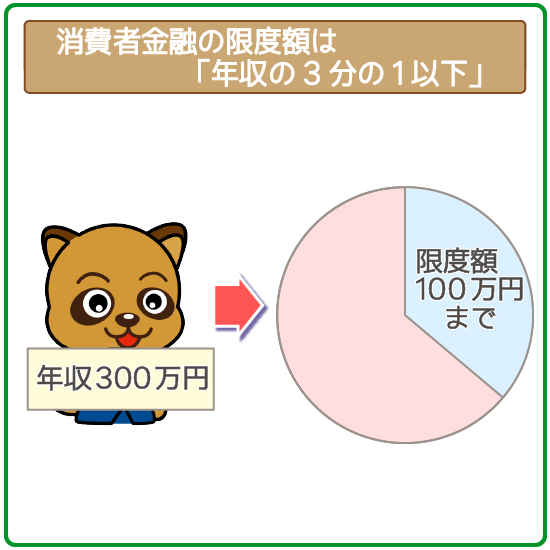

消費者金融カードローンの限度額は「年収の3分の1以下」で設定

ただし、消費者金融カードローンで設定される限度額は年収の3分の1以下と決められています。

実は消費者金融には、「総量規制」という年収による借り入れ制限があるんですね。

*カードローンの総量規制をあなたの脳みそに叩き込みます。

下記のように、設定される限度額はどんなに高くても年収の3分の1までになります。

| 年収 | 利用限度額 (年収の1/3) |

|---|---|

| 90万円 | 30万円以下 |

| 120万円 | 40万円以下 |

| 270万円 | 90万円以下 |

| 360万円 | 130万円以下 |

決まりの上では、「年収が高いほど、借りられる金額も多くなる」というワケです。

また、すでに他社ローンを組んでいるとその分だけ限度額が低く設定されます。

- カードローン(銀行ローン以外)

- フリーローン

- クレジットカードのキャッシング枠

- 目的別ローン(オートローンや教育ローンなど)

下記の通り、他社ローンがあると借りられる金額が減ってしまうので要注意です。

【例:年収90万円の場合】

- 限度額の上限:30万円(=年収90万円×1/3)

- クレジットカードのキャッシング枠(限度額):10万円

- カードローンで借りられる金額:20万円まで(=①-②)

→どんなに高くても、設定される限度額は20万円まで

◯円借りたい!と明確な希望がある人は、「他社ローンを組んでいないか」を事前にチェックしておくのをオススメします。

下記の借り入れは、「他社ローンにカウントされない=他社借入0件」と考えてOKです。

- 住宅ローン

- 奨学金

- クレジットカードのショッピング枠

- 事業ローン

- 携帯電話の分割払い

カードローンの申込みで、他社借入として申告する必要はありません。

※事前に限度額を知りたいなら、J.Score(ジェイスコア)がオススメ!

いくら借りられるか予め知りたい…という方は、J.Score(ジェイスコア)がオススメ。

申込者報をもとに、AIが金利や限度額が設定して貸付する新世代ローンです。

公式サイトのAIスコア診断で、事前に適用される限度額の目安がわかります。

最大1,000万円まで借りられるうえに、金利は0.8%(※)~12.0%と業界屈指の低金利。

最大1,000万円まで借りられるうえに、金利は0.8%(※)~12.0%と業界屈指の低金利。

最短即日融資にも対応してるので、今すぐお金が必要という要望にも応えられます。

※年0.8%はみずほ銀行・ソフトバンクまたはワイモバイルおよび

Yahoo! JAPANと情報連携を行ない、かつ一定の条件を満たす場合に限り適用

(各情報連携で年0.1%ずつ金利引き下げ・最大で年0.3%引き下げ)

銀行系カードローンも総量規制以上は借りられない

実は銀行カードロ―ンでも、年収の3分の1以上の借り入れは難しいのが現状。

たしかに銀行カードローンは総量規制の適用外です。

しかし2018年1月以降、「自主規制」によって貸し出す金額を制限するようになりました。

総量規制外だからといって、年収以上など高い希望額で申し込むと審査落ちの原因になるので注意してください。

(参考:銀行カードローンは自主規制で即日融資NGに…審査が厳しくなった問題点を総まとめ)

限度額の審査基準は「収入の安定性」

年収の高い/低いだけでなく、「収入の安定性」も限度額を決めるポイント。

審査では主に下記2点から「収入と返済のバランス」を判断し、貸し出す金額を決定しています。

- 安定して収入がもらえる収入状況か

- 安定して返済できる支出状況か

特に「毎月安定した金額を給料としてもらっているか」が1番重要です。

毎月の給料が安定しているかの判断基準は、雇用形態や勤続年数の長さ。

「雇用形態が公務員」「勤続年数が10年以上」「他社借り入れなし」という方は、高い限度額が期待できます。

【「収入の安定性」が高いと判断される特徴】

| 雇用形態 | 公務員・正社員>契約社員・派遣社員>アルバイト・フリーター |

|---|---|

| 勤続年数 | 10年以上>3年以上>1年未満 |

| 他社借り入れ | なし>1件>2件 |

たとえば同じ年収300万円でも、「会社員か/アルバイトか」「勤続10年以上か/勤続1年未満か」で設定される限度額は変わります。

年収・雇用形態別で限度額の目安をチェック

ここからは、調査結果から年収・雇用形態別で「限度額の目安」を解説します。

自分の状況と照らし合わせて、近いパターンをチェックしてみてください。

※タップ・クリックで目的の位置までスクロールします

①年収70万円・学生アルバイトの場合

| 年収 | 70万円 |

|---|---|

| 雇用形態 | 学生・アルバイト |

| 利用限度額 | 10万円 |

年収70万円の学生アルバイトのケースだと、限度額は10万円と少額でした。

学生の場合は、「雇用形態がアルバイト」「年収が低い(学業が本分)」といった理由で低めに設定されがち。

限度額が30万円を超える可能性はほぼないと考えるべきでしょう。

とはいえ学生の限度額の相場は10万円~15万円程度なので、特別低いというワケではありません。

②年収200万円・フリーターの場合

| 年収 | 200万円 |

|---|---|

| 雇用形態 | フリーター |

| 利用限度額 | 20万円 |

年収200万円のフリーター人の限度額は20万円という結果になりました。

一般的に、フリーターは収入の安定性が低いと判断されやすい雇用形態。

「スグに職場が変わってしまう」「勤続年数が短い」といった面が、マイナスになりやすいのはたしかです。

とはいえ、雇用形態は「3年以上同じ職場で働いている」といった勤続年数の長さでカバーできます。

少しでも限度額を増やしたい!という人は、申し込むタイミングを後ろ倒しにするのも手段です。

③年収300万円・契約社員の場合

| 年収 | 300万円 |

|---|---|

| 雇用形態 | 契約社員 |

| 利用限度額 | 50万円 |

年収300万円の契約社員が設定された限度額は50万円でした。

アルバイトやパートに比べると収入の安定性が高いと判断されやすくなっています。

ただ契約社員は、非正規雇用者なので正社員と比べると限度額が低くなるのはたしか。

「雇用契約書を提出して契約期間が十分あることをアピールする」など、勤続年数の長さがカギになります。

また「契約している職場が変わって収入が増えた」など、年収の高さも積極的にアピールできるといいでしょう。

④年収500万円・公務員の場合

| 年収 | 500万円 |

|---|---|

| 雇用形態 | 公務員 |

| 利用限度額 | 150万円 |

年収500万の公務員だと、限度額150万円という結果になりました。

「勤め先が倒産する・退職する可能性が低い」「毎月の給料額が変動しない」といった、収入の安定性がバツグンなんですね。

他社借入が多すぎなければ、審査に通る可能性が1番高いといえるでしょう。

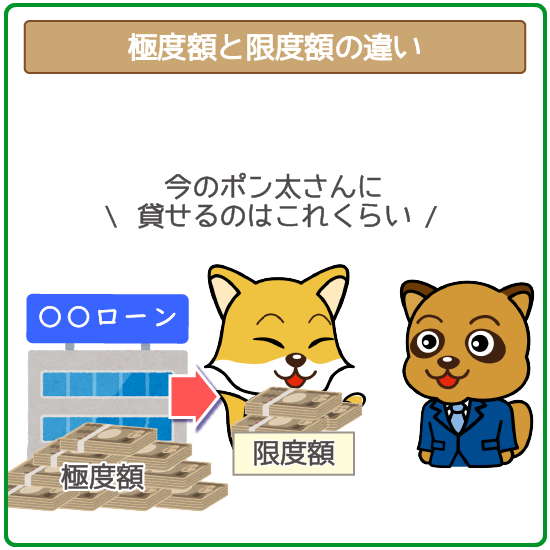

極度額と限度額の違い

極度額と限度額には以下のような違いがあります。

- 極度額

→契約上で借りられる最大の金額 - 限度額

→申込み者ごとに設定される借り入れ可能額

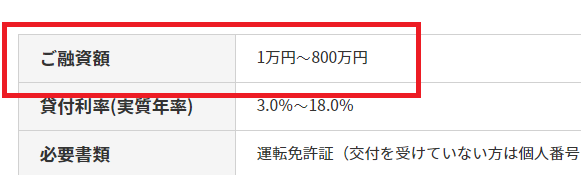

カンタンに言うと、商品概要で「ご融資額」などと記載されている部分=極度額です。

アコム公式サイト 商品概要より

「申込んだカードローンで借りられる金額の上限」と覚えておくといいでしょう。

一方で限度額は、「申込み者ごとに設定される借り入れ可能額」のこと。

前述の通り、審査によって決められるモノで、極度額の中でいくらになるかが変わります。

初回から極度額では借入できない

大前提として、カードローンにはじめて申し込んだ人は極度額まで借りられないので注意しましょう。

基本的にカードローンで借りられる金額は、極度額より低く設定されます。

審査を通過したとはいえ、カードローン会社にとっては”初めて契約する人”が「きちんと返済してくれる人か」がまだ判断できません。

まずは少なめの金額を貸して、毎月返済してくれるか様子を見たいんですね。

たとえ極度額が800万円あったとしても、いきなり100万円以上を借りるのはまず不可能だと考えておきましょう。

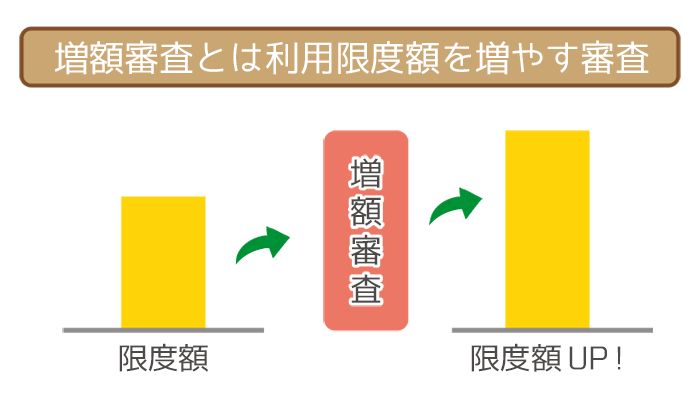

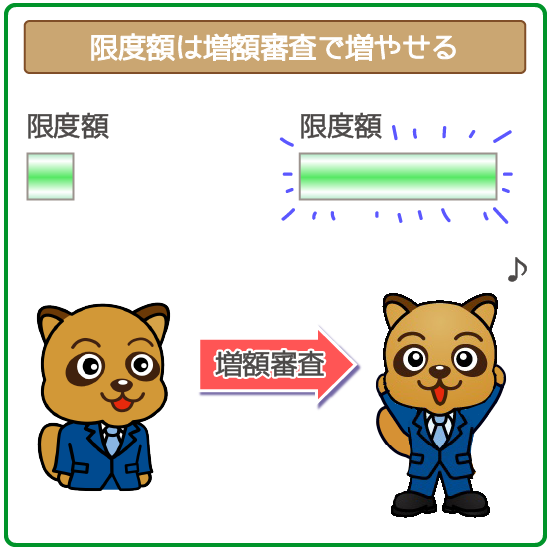

限度額がいっぱいになったら増額審査で増やせる

実は増額審査を受ければ、後から限度額を増やすこともできます。

増額審査とはその名の通り、限度額を増やすための審査のことです。

ただ基本的に増額審査は、新規申込み時と比べて審査ハードルが高め。

少しでも審査を有利に進めるためにも、以下3つのコツを押さえおくべきです。

- 6ヶ月以上の利用実績を作る

- 返済能力を向上させておく

- 借り入れ件数を減らしておく

そもそも増額審査を受けるには6ヶ月以上の利用実績が必須です。

「少なくとも半年間はしっかり返済を続けられている収入状況であること」が大前提なんですね。

また契約時から「昇格した」や「年収が上がった」など、返済能力が上がっていれば増額できる可能性が格段にアップ。

また複数社から借り入れがある人は、借り入れ件数を減らしておくことも審査通過のカギになります。

※増額審査の審査基準や流れを詳しく知りたい人は下記をチェック!

逆に返済遅れ・延滞があると限度額を引き下げられることも…

逆に返済遅れ・延滞をした状態で増額審査を受けると、限度額が減額されることもあります。

「現状でお金が返してもらえない人に、あまりお金を貸したくない…」と思うのは当然ですよね。

また最悪のケースだと利用停止になるリスクもあるので要注意。

- 3ヶ月以上の延滞をした

- 毎月のように返済が遅れている

上記に当てはまる人は、増額審査を受ける前に返済状況を改善するほうが先決です。

カードローンの限度額に関するQ&A

限度額に関してまだギモンが残っている方は、以下もチェックしてみてください。

【カードローンの限度額に関するギモン】

- 契約後に限度額を変更することはできる

- 少しでも限度額を上げたい…申告する年収は総支給額でOK?

- 総量規制以上の限度額はゼッタイに借りられない?

Q1.契約後に限度額を変更することはできる?

A1.限度額が多すぎる場合は減額できます。

Q2.少しでも限度額を上げたい…申告する年収は総支給額でもOK?

A2.カードローンの申し込みで申告する年収は「総支給額」でOKです。

Q3.総量規制以上の限度額はゼッタイに借りられない?

A3.「総量規制の例外」に当てはまる場合であれば借りられます。

カードロ―ンの限度額は、基本的に年収の3分の1以下の金額で設定されます。

はじめての申込みでいきなり極度額の限界まで借りる…というのは難しいでしょう。

たしかに年収が高いほど上限が増えますが、審査で重視されるのは「収入の安定性」。

雇用形態や勤続年数、他社借入状況などから、「収入と返済のバランス」を判断して決められます。

また契約時に設定された限度額が低くても、増額審査を受ければ増やせます。

ただし、くれぐれも返済遅れや延滞には注意して審査に申し込むようにしてください。

恩田 雅之(おんだ まさゆき)先生

ファイナンシャルプランナー

保有資格

CFP® (日本ファイナンシャル・プランナーズ協会)

証券外務員2種(日本証券業協会)

住宅ローンアドバイザー ((財)住宅金融普及協会)

金融知力インストラクター (NPO法人 金融知力普及協会)

IFA(金融商品仲介業者)