そもそも総量規制とは?

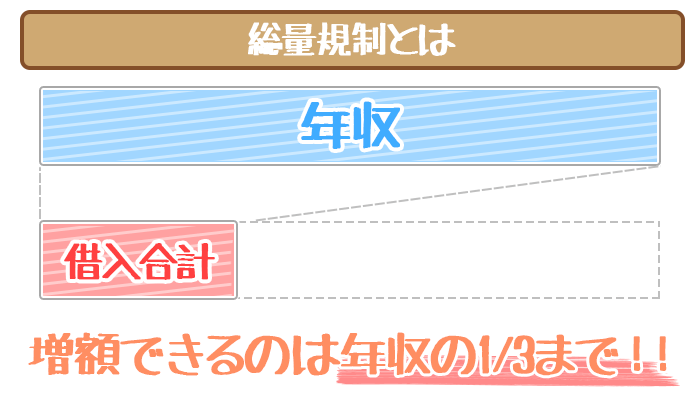

総量規制=ローンの借り入れ金額を制限する法律のこと

総量規制とは、ローンで借りる金額の上限を決める法律のこと。

総量規制とは、借りることのできる額の総額に制限を設ける、新しい規制のことです。

この新しい規制は、平成22年6月18日から実施されています。

具体的には、貸金業者からの借入残高が年収の3分の1を超える場合、新規の借入れをすることができなくなります。

引用:金融庁HP 貸金業法のキホン

具体的には、「貸す金額は年収の3分の1以下に抑えてくださいね」という決まりなんですね。

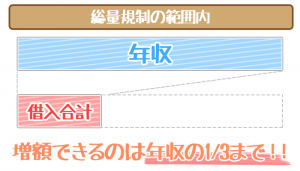

【総量規制の例】

・年収300万円の場合⇒借り入れ額の上限:300万円×1/3=100万円

・年収600万円の場合⇒借り入れ額の上限:600万円×1/3=200万円

消費者金融などの貸金業者からは年収3分の1以上は借りられない

総量規制が適用されるのは、「貸金業者」だけです。

貸金業者とは、消費者金融やクレジットカード会社などを指します。

つまりアコムやプロミスなどの消費者金融では、年収の3分1までしか借りられないということ。

ただし銀行は貸金業者ではないので、銀行カードローンに総量規制は適用されません。

とはいえ銀行にも「自主規制」があるので、100万円以上を借りるのは難しいのが現状。

→銀行カードローンは自主規制で即日融資NGに…審査が厳しくなった問題点を総まとめ

基本的に「どのローンでも借りられる金額は制限がある」と考えるべきでしょう。

(※)総量規制について詳しく知りたい方はこちら↓

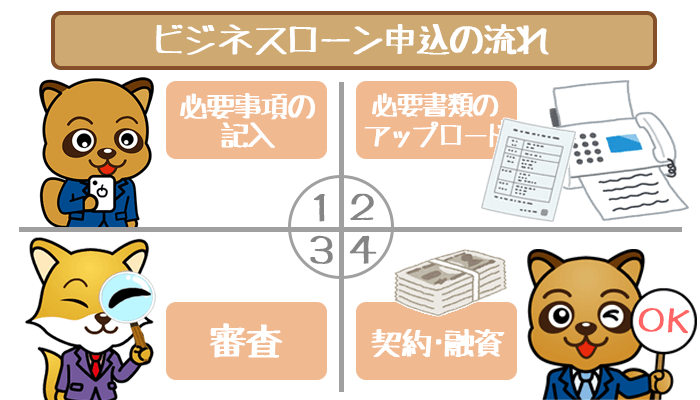

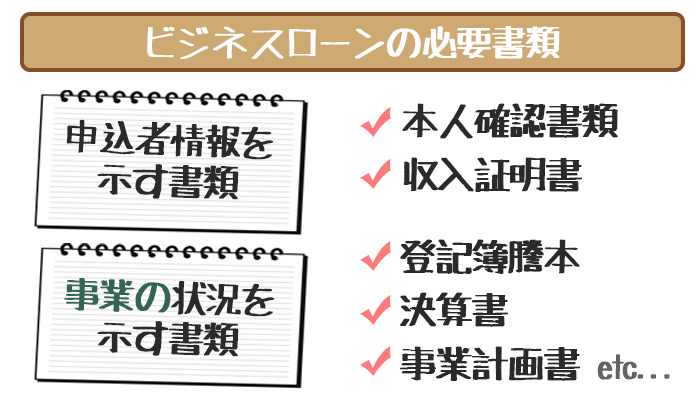

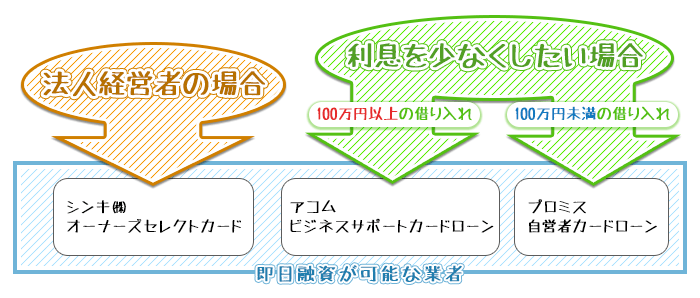

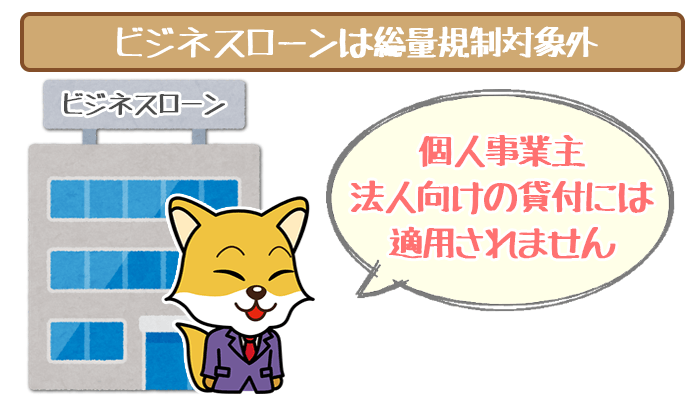

ビジネスローンは総量規制の例外!貸金業者でも大口融資できる

個人事業主や法人経営者向けのビジネスローンは総量規制対象外です。

下記のように、返済能力が認められれば借りられる金額に上限なしで事業資金を調達できます。

法人向けの貸付けは総量規制の対象外となっています。

また、個人事業者の方は、事業・収支・資金計画を提出し、返済能力があると認められる場合には、上限金額に特段の制約なく、借入れが可能です。

引用:金融庁HP 貸金業法Q&A

つまり事業の将来性や経営状況によって、「いくら貸すか」を柔軟に審査してくれるというワケです。

【総量規制対象外で事業資金を借りるなら「アイフルビジネスファイナンス」がオススメ】

| 金利 (実質年率) |

年5.0%~18.0% (カードローン) 年3.10%~18.0% (ビジネスローン) |

|---|---|

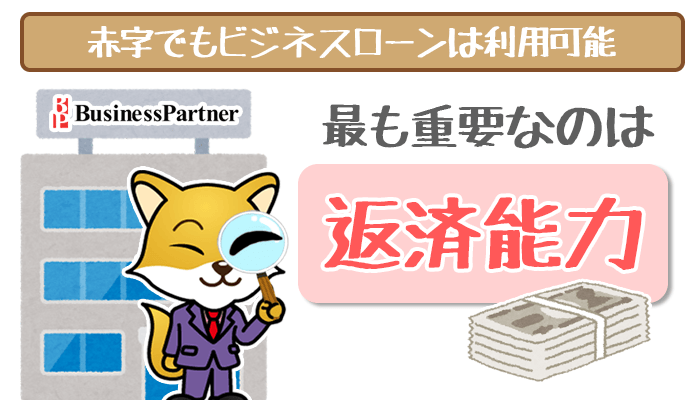

| 審査の通りやすさ | 赤字でも通る可能性あり (ホームページに明記) |

| 審査スピード | 最短即日 |

| 利用限度額 | 最大1,000万円 |

| 利用使途 | 事業資金 |

| 担保・保証人 | 不要 ※ただし、法人の場合は申込者本人が原則連帯保証 |

どこに申し込めばいいかわからない…という方には、「アイフルビジネスファイナンス」が1番オススメ。

最大1,000万円まで借りられて、最短即日融資もOKです。

また事業計画書などで将来性も考慮して、赤字決算でも前向きに審査してくれるのもうれしいポイント。

大口融資したいけど審査が不安…という方は、ビジネスローンを検討してみてください。

上のボタンから公式サイトへすすみ、申し込み手続きしましょう。

原則として無担保・無保証で申し込みを済ませられます。

※法人の場合は代表者が連帯保証人になる必要があります

ビジネスローンで事業資金が年収の3分の1超え借りられる理由

ビジネスローンは利用使途が事業資金に限定されるのが、総量規制対象外になる大きな理由。

通常ローンではショッピングでも、ギャンブルでも、借りたお金の利用目的は自由です。

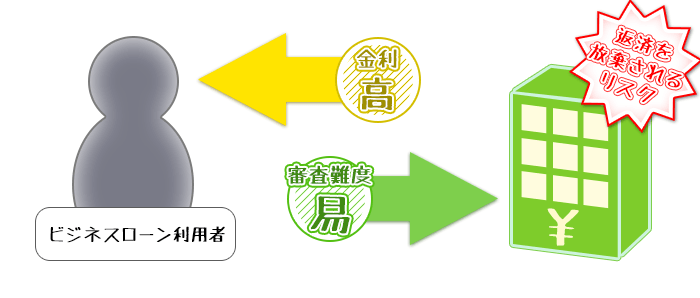

ただ、カードローン会社もボランティアでお金を貸しているワケではありません。

借りるだけ借りて返してもらえない…というリスクを避ける必要があります。

貸したお金をきちんと返してもらうために、総量規制を利用して貸し出す金額を年収の3分の1に制限しているんですね。

一方ビジネスローンは、借りたお金は会社の運転資金など事業資金でしか使えません。

ビジネスローン会社としては「利用目的がハッキリしていれば、高額を貸してもイイ」という考えなんですね。

さらに決算書や事業計画書を見て、「いくら貸すか・どれくらいで完済できそうか」が把握しやすくなります。

このような理由で、法律以外の面でも前向きに審査してくれるというワケです。

ビジネスローンは総量規制対象外。でも借りすぎには注意しよう!

有田 宏(ありた ひろし)先生

ファイナンシャルプランナー

【保有資格等】

CFP(R)

1級FP技能士

日本証券業協会2種外務員資格

北海道金融広報アドバイザー

【経歴等】

金融機関勤務を経て2004年より、NPO法人北海道未来ネット専務理事

公益社団法人札幌消費者協会理事

NPO法人職業能力開発支援機構理事