本記事ではビジネスパートナーの審査について徹底解説しています。

結論から言うと、ビジネスパートナーの審査はビジネスローンの中でも難しくありません。

むしろかなり甘いとまで言っても差し支えないでしょう。

ビジネスパートナーへ申込を考えている方は、審査突破の可能性を高めましょう。

| 金利 | 9.98%~18.0% |

|---|---|

| 審査期間 | 最短一日 |

| 利用目的 | 事業資金 |

| 最大借入可能 | 500万円 |

| 在籍確認 | あり |

| 総量規制 | 対象外 |

| 対象者 | ・個人事業主 ・法人経営者 |

| 担保・保証人 | 原則不要※ |

※法人の場合は、代表者が連帯保証人になる必要があります

- 満20歳〜満69歳まで

- 法人の代表もしくは個人事業主

目次

ビジネスパートナーの審査基準は?他のビジネスローンよりも審査が甘い?

画像引用:ビジネスパートナーのホームページより

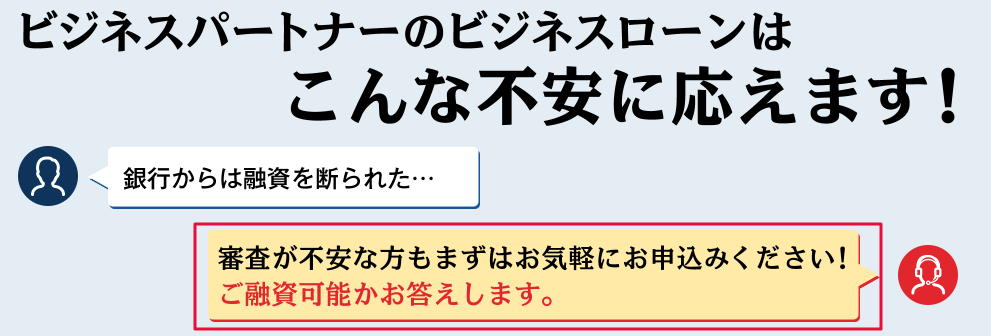

ビジネスパートナーの審査基準は一切公開されていません。

なので審査基準から”審査が甘い”と断言することは難しくなります。

しかしビジネスパートナーのホームページには、「審査が不安な方もまずはお気軽にお申込みください!ご融資可能かお答えします」と記載されています。

ビジネスローンは数多くありますが、審査に通る見込みが低い人に対して「ご融資可能かお答えします」とはっきり答えているのはビジネスパートナーのみ。

間違いなく今まで他のビジネスローンなら断られる人にも融資してきた実績があるから言えることでしょう。

このことからビジネスパートナーの審査は決して難しくないと判断しました。

とはいえ、流石に一般的な審査基準は設けていると考えられます。

ビジネスローンの審査基準は以下の2つ。

なので上記2つの審査基準をクリアすれば、よりビジネスパートナーの審査の通る可能性も高くなります。

審査基準①:申込者情報

年収

年収は高いほど審査には有利です。

年収が高ければ、その分「返済能力が高い」と判断されます。

また返済に余裕があると判断されるので、利用限度額も高く設定される可能性もあります。

しかし高給取りである必要はなく、重視されるのは「継続した安定収入があるかどうか」です。

家族構成

審査に通りやすくなる家族構成は以下の2つです。

- 親と同居している

- 配偶者がいる

自宅に申込者以外の人がいると、万が一のときに連絡を取りやすいので有利になります。

(カードローン会社は連絡の取りやすさも重視)

また子どもがいると出費が多くなる傾向があり、返済面が不安だと思われるので審査には不利になります。

住居形態(居住年数)

審査に通りやすくなる住居形態は以下の順番です。

持ち家に住んでいると引っ越しする可能性も低く、連絡が取りやすいから審査に有利なんですね。

逆に賃貸マンションに引っ越して、半年しか経っていない場合は審査が不利になることもあります。

ただし持ち家に住んでいなくても、居住年数が長ければ長いほど「生活が安定している」と判断され、審査を有利に運ぶことができます。

他社からの借入件数

他社からの借入件数は少ないほど有利です。

他社からの借入件数が3件以上ある人は黄色信号。

借入件数が多ければ「返済してもらえない可能性がある」と判断されます。

たとえ完済してるカードローンがあったとしても解約しておかなければ、借入件数に含まれるので注意しましょう。

審査基準②:事業情報

経営基盤

ビジネスパートナーが審査でチェックする経営基盤とは以下の2つを指します。

- 資本金

- 創業年数

資本金は会社を設立するときに必要となり、会社の信用度に直結します。

なので資本金が多いほどビジネスローンの審査では有利です。

また創業年数も審査でチェックされており、当然長く経営している方が「経営基盤がしっかりしている」と判断されます。

事業の業績

ビジネスローンの審査では、もちろん事業の業績が重視されています。

業績が良い会社は審査にも通りやすくなるのは当然です。

ただし、たとえ業績が赤字であっても審査に落ちるわけではありません。

- 徐々に業績が上昇している

- 今後の資金使途が明確になっている

現在の業績が振るわなくても、会社の将来性をアピールすることで審査に通る確率は上がります。

上のボタンから公式サイトへすすみ、申し込み手続きしましょう。

スムーズに申し込みが済めば最短で翌日に審査結果を受け取れます。

※法人の場合は代表者が連帯保証人になる場合があります

ビジネスパートナーの審査落ちする5つの原因

- 過去の金融事故

- 申込内容の不備・ウソ

- 申し込みブラック

- 債務超過

- キャッシュフローの赤字

「審査が不安な人でも申し込みしてください」と謳っているビジネスパートナーでも、審査を受けると必ず通るわけではありません。

門戸を広く構えていても、審査に落ちることもあります。

審査が不安な人は審査落ちの原因を考え、審査に通るように対策しましょう。

審査落ちの原因①:過去の金融事故

過去に金融事故を起こしている人は審査に通る可能性ゼロです。

- 強制解約

- 代位弁済

- 債務整理

クレジットカードや携帯電話の支払いを延滞することによって、信用情報に金融事故が記録されます。

金融事故の記録がついてしまうと、信用情報の記録が消えるまで待たなければいけません。

審査落ちの原因②:申込内容の不備・ウソ

申し込みをするときに、申込内容に不備やウソがあると審査に通らなくなります。

カードローンやビジネスローンは担保・保証人が不要なので、申込者の申告した内容を信用するしかありません。

そのため申込内容に不備があれば、申込者の信用がなくなるんですね。

当然ウソをついてしまうと100%審査落ち。

仮に審査の段階でウソがバレなくて借り入れができたとしても、後でバレたときに詐欺罪に問われる危険性もあります。

たとえ記入ミスや申告ミスであっても、「ウソをついた」と判断されることがあるので、申し込みをするときはきちんと申込内容を見直しましょう。

審査落ちの原因③:申し込みブラック

短期間のうちに複数の金融機関に申し込みをすることで、申し込みブラックになります。

申し込みブラックは「よっぽどお金に困っている」という印象を与えてしまいかねません。

つまり”誰でもいいからお金を借りたい状態”だと判断されます。

A.あなたを含め、複数の人に「お金を貸してほしい」と頼む人

B.あなただけに「お金を貸してほしい」と頼む人

たとえば、あなたがお金を貸すとしたら、Bの人ほうが信用できると思いませんか?

カードローンも同じです。

審査落ちのリスクを減らすためにも、短期間のうちに複数の金融機関への申し込みは控えましょう。

一般的に申し込みブラックの対象となる人は、1ヶ月の間に3件以上の申し込みをした人です。

複数のカードローンに申し込む場合は、多くても1ヶ月に2件までにしましょう。

審査落ちの原因④:債務超過している

債務超過とは負債の総額が会社の資産の総額を超える状態のことで、資産をすべて売却しても負債を返済できないことです。

簡単に訳すと会社が所有しているもの全て売り払っても、借金を返すことができないことを債務超過と言います。

債務超過している会社は経営に失敗しているといっても過言ではありません。

なので将来性も期待できないため、審査に通る可能性はかなり低いです。

ただし債務超過ではなく、ただの赤字なら審査に通る可能性もあります。

審査落ちの原因⑤:キャッシュフローの赤字

キャッシュフローを簡単に説明すると”会社のお金の流れ”のことです。

会社のお金の流れを明確にしているのが、キャッシュフロー計画書なんですね。

キャッシュフロー計画書には営業活動CF・投資活動CF・財務活動CFの3つに分けて作成。

計画書に記載されているキャッシュフローが赤字だと、お金の流れが悪い会社だと判断され、審査に落ちる原因となります。

営業活動CFとは営業によって稼いだキャッシュフローのことです。

収入と支出の差額を計算し、手元のお金の増減がわかる項目。

つまり営業活動によるキャッシュフローがプラスになっていれば、会社の業績は順調だということです。

逆にマイナスになっていると”経営に苦戦している会社”と判断されてしまいます。

投資活動CFとは固定資産や有価証券の売買によって増減したキャッシュフローのことです。(固定資産は土地・建物などを表し、有価証券は株券・債券などがあります)

営業(会社を経営)するにあたって、固定資産を取得すると投資活動FCはマイナスになります。

しかし投資活動FCがマイナスになるのは、営業(会社を経営)するために必要なものを買っている証拠です。

財務活動CFとは資金調達によるキャッシュフローのことです。

財務活動CFがマイナスなら借金がなく、プラスなら借金がある状態。

- 配当金の支払い

- 借入金の返済

- 自社株買い

- 社債の発行

財務活動CFでは主に上記の内容を記載します。

なので財務活動CFをみれば、会社のお金をどのように補ったかがひと目でわかるんですね。

たとえば会社の経営資金を補うために、社債を発行した場合は「社債をこれぐらい発行(プラス)しました」と、財務活動CFに記載します。

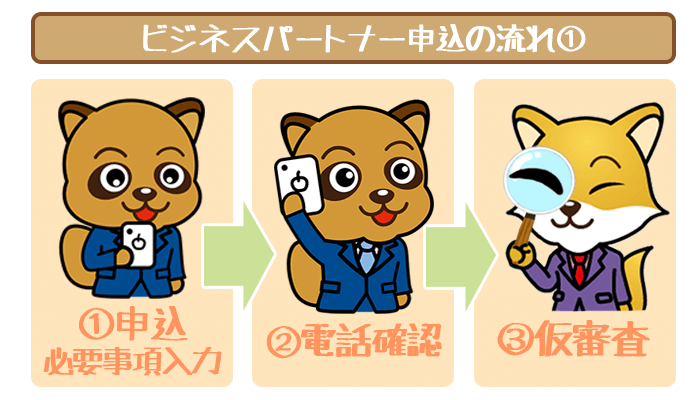

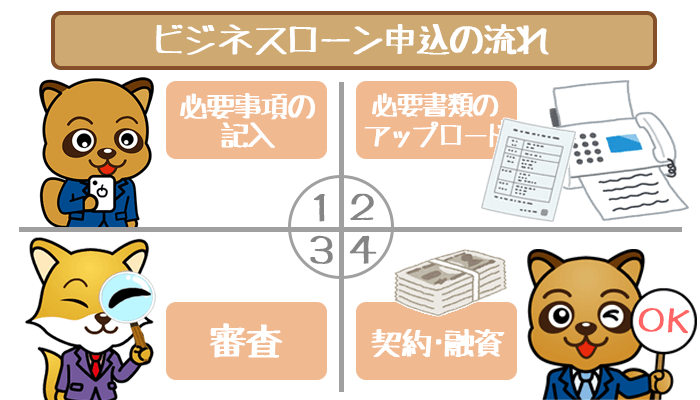

ビジネスパートナーの審査の流れ!審査時間は最短即日

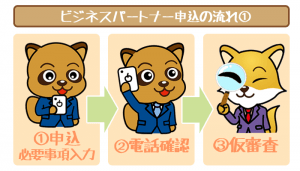

- ホームページから申し込み

- 内容確認の電話

- 必要書類の提出

- 審査結果の通知&契約書の提出

ビジネスパートナーの審査の流れは大きく分けて上記の4つです。

また審査時間は最短即日とビジネスパートナーが公言しています。

審査の流れ①:ホームページから申し込み

画像引用:ビジネスパートナーのホームページより

まずはビジネスパートナーのホームページから申し込みます。

ビジネスパートナーの審査を受けるために、わざわざ来店する必要はありません。

なので審査を受けに行く時間がないという人でも手軽に申し込みが可能です。

また、この段階で本人確認書類(免許証等)のコピーをFAXで提出します。

ビジネスパートナー「スモールビジネスローン」の利用法!~申込から追加融資まで~

ビジネスパートナーは審査が最短で翌日に完了する、スピーディな借り入れができるビジネスローンです。その申し込み方法を余す…

審査の流れ②:内容確認の電話

ビジネスパートナーのホームページから申し込みをし、必要事項を記入すると指定した電話番号に内容確認の電話がかかってきます。

「申込内容に間違いがないか」を確認してもらえるので、万が一記入ミスや間違いがあっても気付けます。

内容確認の電話が終わると仮審査がスタート。

仮審査では信用情報に傷が付いてないかを確認し、そのあと必要書類の提出に進みます。

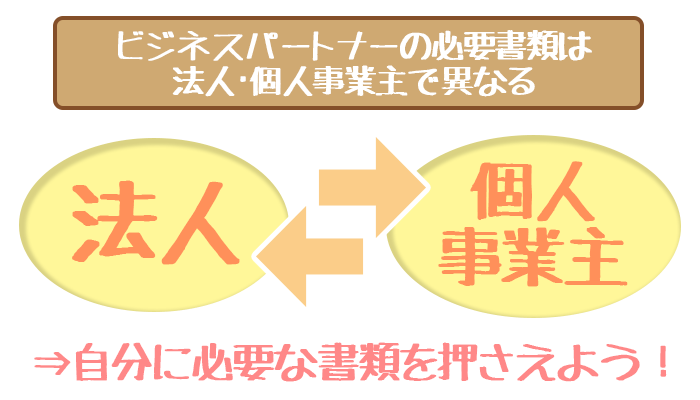

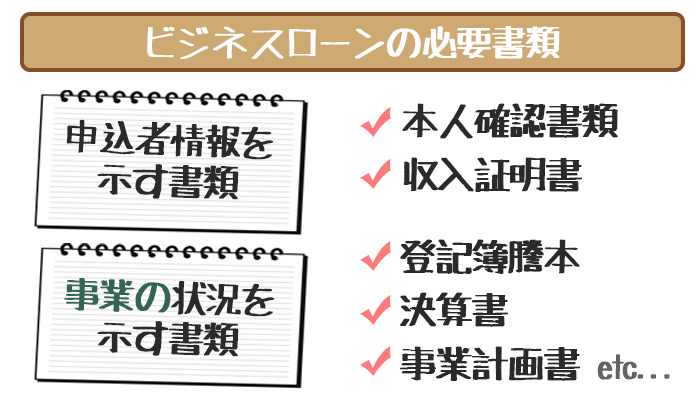

審査の流れ③:必要書類の提出

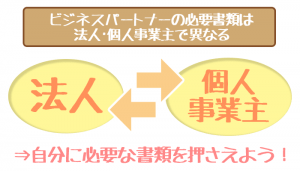

必要書類は法人か個人事業主で提出する書類が変わります。

| 法人 | 個人事業主 |

|---|---|

|

|

必要書類の取り寄せに時間がかかる書類もあるので、あらかじめ用意しておくとスムーズに提出することができます。

スピーディーに審査を受けるためにも、必要書類の提出はすばやく行いましょう。

- 運転免許証

- パスポート

- マイナンバーカード

一番身近にある本人確認書類として、運転免許証がおすすめです。

審査の流れ④:審査結果の通知&契約書の提出

ビジネスパートナーに必要書類を提出した段階で本審査が行われます。

本審査の結果は電話で通知されるので、いつでも電話に出れるようにしておきましょう。

審査に通ったらビジネスパートナーに契約書の提出をしなければいけません。

- 来店してその場で契約書を記入して提出

- 郵送で届いた契約書を記入して送り返す

上記どちからの方法を選んで契約の手続きをしましょう。

来店してその場で契約書を記入して提出

ビジネスパートナーに来店すると、その場で契約書を記入して提出することができます。

来店では契約をすばやく済ますことができるので、借り入れまでスピーディーに進めるのがメリットです。

- 東京(新宿)

- 福岡

- 大阪

- 愛知

- 宮城(仙台)

ビジネスパートナーの店舗は上記の県庁所在地にあります。

郵送で届いた契約書を記入して送り返す

契約書の提出方法は郵送によっても可能です。

自宅に送られてくる書類に必要事項を入力し、ビジネスパートナーに送り返しましょう。

ただし郵送では、ビジネスパートナーが書類を受理するまで3日ほど時間がかかります。

上のボタンから公式サイトへすすみ、申し込み手続きしましょう。

スムーズに申し込みが済めば最短で翌日に審査結果を受け取れます。

※法人の場合は代表者が連帯保証人になる場合があります

ビジネスパートナーの審査に通るコツは事業計画書の提出!

ビジネスパートナーの審査を受けるにあたり、事業計画書は原則として必要ありません。

しかし事業計画書を提出することによって審査の通過率を大きく左右します。

実際にビジネスパートナーの担当者に電話取材をしました。

【ビジネスパートナーに電話取材】

ご提出いただいた事業計画書はチェックさせて頂きます。

その上で評価できる材料があった場合には、審査に反映させて頂きます。

上記の電話取材からもわかるように、事業計画書は任意で提出することができます。

その上で評価できる点があれば審査に反映されるため、提出するほうがビジネスパートナーの審査に通る可能性も高くなります。

事業計画書は事業に関する具体的な内容を記載!

- 売上・経費の詳しい内訳

- 現在の事業の内容

- 今後の事業の計画

- 赤字への対応策(事業が赤字の場合)

- 借り入れする資金使途

事業計画書に決まったフォーマットは特にはありません。

ただビジネスパートナーに提出する際には、最低でも上記5つの項目は設けておきましょう。

事業計画書の項目①:売上・経費の詳しい内訳

基本的に決算書には「売上(売掛金)○○円」と大まかな書き方しかしないため、内訳がわかりません。

そのため決算書には載っていない内訳を事業計画書に記載しましょう。

たとえばセールスの会社であれば、どの商品がどれくらい売れたかを明確にしておくと、一目で売り上げがわかりますよね。

事業計画書では決算書よりも数字の詳細を書いておくと、価値のある事業計画書として提出することができます。

事業計画書の項目②:現在の事業の内容

事業計画書は将来性をアピールするものですが、もちろん現状の事業についても記載する必要があります。

- 事業で扱っているメインとなる商品・サービス

- 商品・サービスの売上は全売上の何%を占めているか

- 商品・サービスのアピールポイント

- 商品・サービスの提供する金額

上記のように主にメインの商品やサービスの詳細を記載しましょう。

事業計画書の項目③:今後の事業の計画

事業計画書には以下2つを分析し、今後の事業の見通しがあればなお良しです。

- 市場環境(競合調査)

- マーケティング(販売戦略)

今後の事業にどのような影響を与えるかまで記載しておくと、ワンランク上の事業計画書として審査で好印象を与えます。

事業計画書の項目④:赤字への対応策(事業が赤字の場合)

現在の事業が赤字の場合は、赤字の対応策があるのかを事業計画書でアピールしましょう。

- 赤字が改善される見込みのない事業

- 資金繰りが悪い事業

赤字への対応策がなければ、審査はもちろん不利です。

ただし赤字でも事業計画書に赤字の対応策を記すことで、何も対応策がないよりは審査を有利に進められます。

事業計画書の項目⑤:借り入れする資金使途

事業計画書には借り入れするお金の使い道を記載しましょう。

ただしザックリと使いみちを書くのではなく、できるだけ資金使途の詳細を書く方が望ましいです。

| NG例 | OK例 |

|---|---|

| 備品 | ・パソコン ・キーボード ・マウス |

たとえば上記のNG例は”備品”だけなので、「資金を何に使うのかわからない」と判断されてしまいます。

逆にOK例のように”備品の詳細”を書くと、資金使途もわかりやすく「どのくらいの金額が必要なのか」も予測できるんですね。

なので明確な資金使途がわかっていると、審査でもプラスの印象を与えることができます。

個人事業主はビジネスパートナー所定の借入計画書が必要!

個人事業主の場合は審査を受けるにあたり、ビジネスパートナー所定の借り入れ計画書が必要です。

- 事業の現状

- 収支・資金繰り

借入計画書は事業計画書のようなもので、上記の内容をもとに作成するんですね。

ビジネスパートナー所定の借入計画書は、仮審査のあとに受け取ることができます。

審査に通るか不安な人でもビジネスパートナーなら通る可能性大!