【カードローン返済にまつわるエトセトラ】

「返済期間に関する疑問や」「非常事態の場合の対応」「完済後の契約」など返済に関する他の情報です。気になる項目をタップしてみてください。

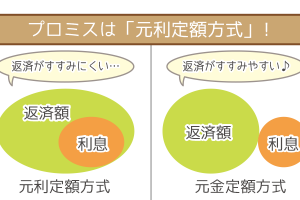

返済で選ぶならプロミス

| 返済方法 | ①口座振替 ②インターネット返済 ③ATM返済 ④コンビニ返済 ⑤来店返済 ⑥銀行振り込み |

|---|---|

| 最低返済額 | 1,000円 (~2万7000円) |

| 随時返済 | 可能 |

| 即日返済 | 可能 |

| 返済日 | 5日、15日、25日、末日から選択※ |

| 返済手数料 | 下記の場合は手数料なし ・口座振替 ・インターネット返済 ・ATM(プロミス・三井住友銀行) ・コンビニ返済 ・来店返済 |

※三井住友銀行・ジャパンネット銀行以外の金融機関で口座振替をする場合は5日で固定

最低返済額は1,000円と超低額です。

みずほ銀行や三井住友銀行など大手銀行の最低返済額が、1万円であることを考えると金額の低さを実感できますね。

またインターネットでの返済や三井住友銀行のATMからの返済なら、手数料は発生しません。

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

申し込みから最短30分で審査結果を受け取れます。

日本初のAIスコア・レンディング「J.Score(ジェイスコア)」

| 返済方法 | ・口座振替 ・Pay-easy ・銀行振込 |

|---|---|

| 最低返済額 | 1,000円~20,000円) |

| 随時返済 | OK |

| 即日返済 | OK |

| 返済日 | 利用者が指定可能 |

| 返済手数料 | 口座振替:無料 Pay-easy:無料 銀行振り込み:有料 |

J.Score(ジェイスコア)は、日本初のAIを活用した融資サービス。

本人情報をAIスコアとして数値化(1,000点満点)して、600点以上と診断されれば利用OK。

- 口座振替

- Pay-easy(ペイジー)

- 銀行振込

J.Score(ジェイスコア)では、上記3つの返済方法が用意されています。

口座振替かPay-easyなら手数料無料なのでおすすめ。

J.Score(ジェイスコア)での返済例は以下の通り。

| ケース | 利用限度額 | 借り入れ金額 | 金利 | 毎月の返済額 | 返済回数 |

|---|---|---|---|---|---|

| ケース 1 | 10万円 | 5万円 | 年12.0% | 2,000円 | 29回 |

| ケース 2 | 50万円 | 25万円 | 年8.0% | 6,000円 | 49回 |

| ケース 3 | 200万円 | 100万円 | 年4.0% | 11,000円 | 109回 |

引用:J.Score(ジェイスコア)公式サイト

※最終回のご返済額は、端数調整のため上記と異なります

J.Score(ジェイスコア)の公式サイトでは、無料のAIスコア診断も可能です。

もしも599点以下になっても、信用情報に影響しません。

興味のある人は一度試してみましょう。

上のボタンから公式サイトへすすみ、AIスコア診断を試してみましょう。

AIスコア診断自体は無料で5分もあれば終わります。

J.Score(ジェイスコア)の返済を全まとめ!返済額から返済方法までまるわかり!

J.Score(ジェイスコア)は返済金額も低くおさえられてとってもおトク!任意返済をすれば返済期間を短縮することも可能。今回は…

カードローン特有のリボ払い(リボルビング払い)では毎月定額を返済

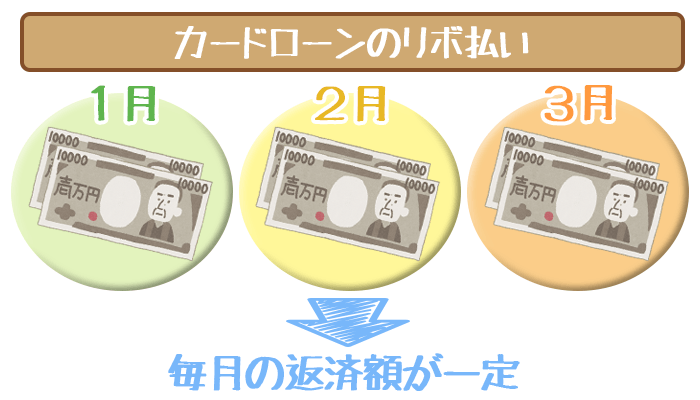

ほとんどのカードローン会社は、毎月定額を返済していくリボ払いを採用しています。

たとえばリボ払いで毎月5万円を返済する場合は、完済するまで返済額は5万円のままです。

リボ払いの特徴は以下の2つです。

- 借入残高が減っても返済額は変わらない

- 追加でお金を借りても返済額は変わらない

以下で例を挙げながら詳しく見ていきましょう。

借入残高が減っていっても返済額は変わらない

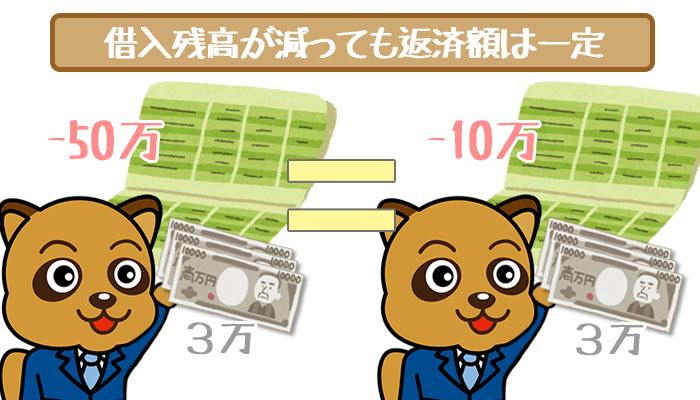

毎月返済して借り入れ残高が少くなっても、返済額自体が少なくなることはありません。

例・20万円を借り入れて毎月4万円ずつ返済する場合

| 経過月数 | 返済額 | 借り入れ残高 |

|---|---|---|

| 借入月 | – | 20万円 |

| 1か月目 | 4万円 | 16万円 |

| 2か月目 | 4万円 | 12万円 |

| 3か月目 | 4万円 | 8万円 |

| 4か月目 | 4万円 | 4万円 |

| 5か月目 | 4万円 | 0円 |

上の例のように一度リボ払いで決められた返済額は、完済するまでは基本的に変わりません。

追加で融資を受けても毎月の返済額は変わらない

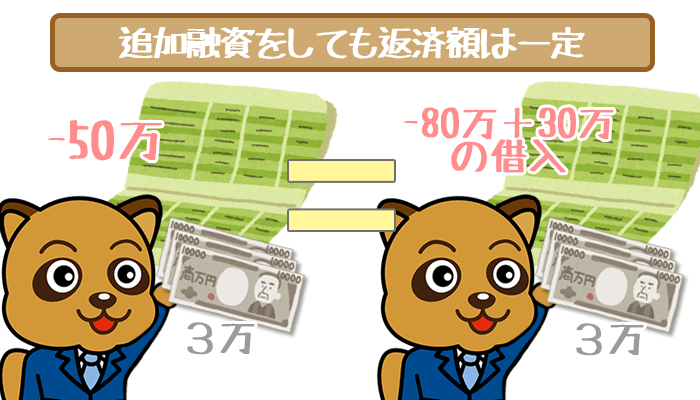

リボ払いでは追加で借りた分そのまま残高に足されます。

この場合も、毎月の返済額は最初の金額のまま変わりません。

例・20万円借りて毎月4万円ずつ返済して3か月目に20万円を追加で借りた場合

| 経過月数 | 返済額 | 借り入れ残高 |

|---|---|---|

| 借入月 | – | 20万円 |

| 1か月目 | 4万円 | 16万円 |

| 2か月目 | 4万円 | 12万円 |

| 3か月目 | 4万円 | 28万円 (8万円+20万円) |

| 4か月目 | 4万円 | 24万円 |

| 5か月目 | 4万円 | 20万円 |

3か月目で追加で20万円を借りましたが、返済額は4万円で変わりません。

借り入れ残高が増えても、完済するまで返済額はずっと同じままなんですね。

リボ払いについては、以下の記事を参考にしてください。

カードローンの返済方法は手数料無料の自動引き落としに

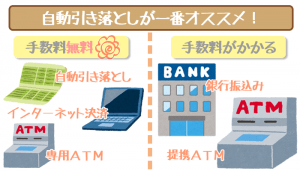

カードローンの返済方法は以下の5つです。

- 自動引き落とし

- 専用ATMからの振込

- 提携ATMからの振込

- 銀行振込

- インターネット返済

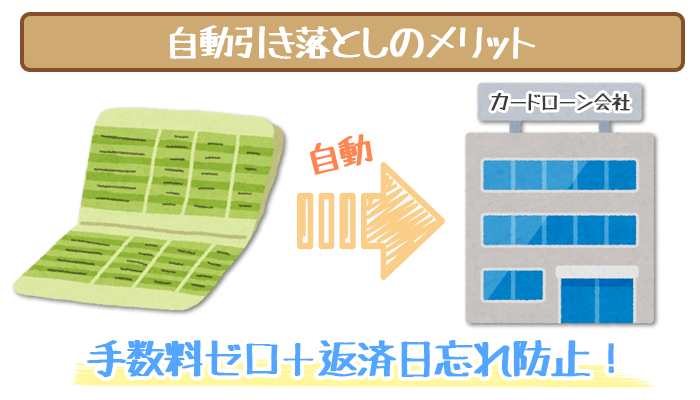

この5つの返済方法の中でも、おすすめは自動引き落としです。

手続きを済ませれば、基本的に手数料不要で自動的に返済されます。

カードローンの返済は一般的に完済までに、2~3年ほどかかることが多いです。

長いスパンを考えれば1回100円ほどの手数料でも、完済時にはかなりふくらみますよね。

また自動的に返済されるので、返済忘れによる延滞を防止できるのも大きなメリットです。

カードローンの返済方法について、詳しくは下の記事を参考にしてください。

カードローンで余裕のあるときに利用したい返済方法

カードローンでは毎月の定期的な返済の他に、余裕のある時に好きなだけ返済できる方法があります。

カードローンの繰り上げ返済(随時返済)の方法・コツをマスターして借金を減らそう!

カードローンの随時返済とは毎月の決まった返済とは別に、余裕があるときにする追加の返済のこと。随時返済にはメリットがたく…

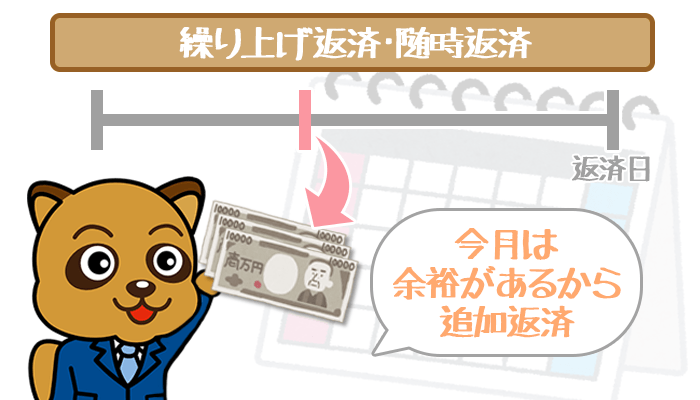

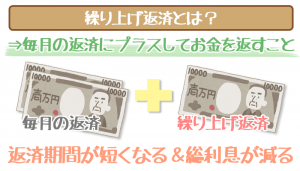

繰り上げ・随時返済

繰り上げ・随時返済とはどちらも、毎月の決まった返済額以上にお金を返していくこと。

完済までにかかる日数を減らせるため、返済期間が短くなって利息を大幅に減らせます。

返済総額を大きく削れるのが、繰り上げ・随時返済の大きなメリットです。

余裕があれば、積極的に繰り上げ・随時返済して利息をおさえましょう。

ただし追加で返済したからといって、来月の返済額は減らないので要注意です。

返済しすぎて、翌月の返済額分が払えなくなっては元も子もありません。

きっちり計画をたてて返済してください。

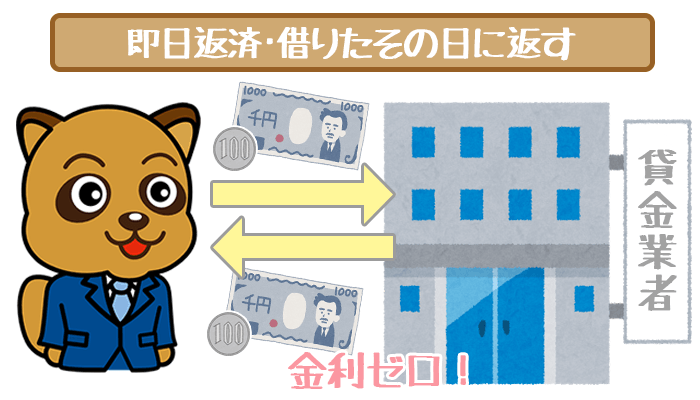

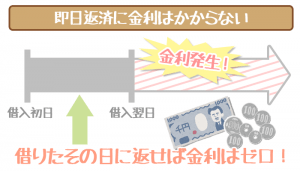

即日返済

即日返済とは借入をしたその日のうちに返済することです。

たとえば朝にカードローンを利用し、給料が入った午後に返済するケースがあります。

即日返済の特徴は利息が1円たりとも発生しないことです。

借りた分をそのまま返せばいいので、余裕があれば積極的に即日返済しましょう。

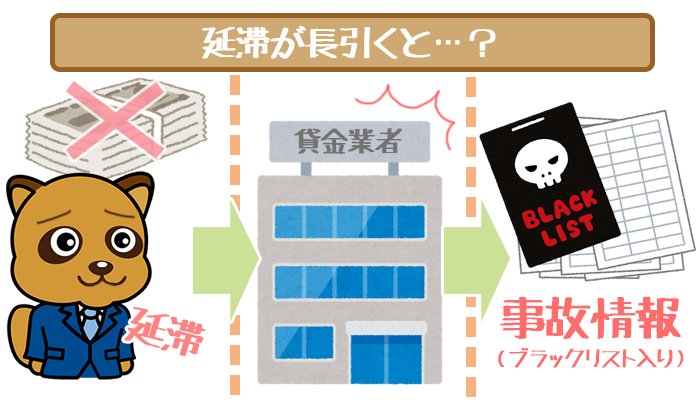

カードローンの返済を延滞してしまった時

カードローンの返済を延滞してしまった時に、気になるのは以下の3点でしょう。

- 延滞をした時に貸金業者が何をするのか

- 信用情報に傷が付くのか(ブラックリスト入り)

- 返済が遅れそう・遅れてしまったら何をしたらいいのか

これらを順番に解説をしていきます。

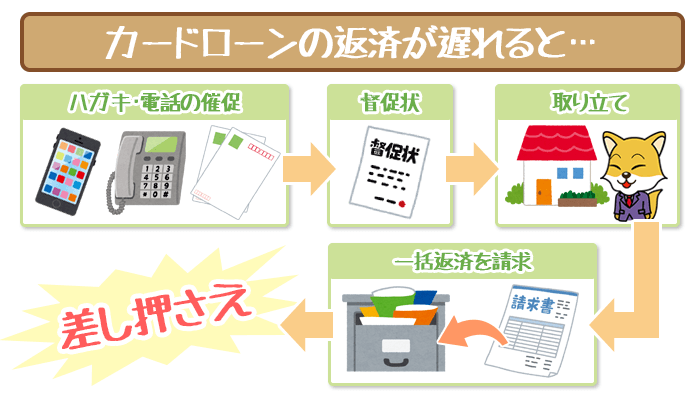

①延滞をした時の貸金業者の対応

カードローンの返済が遅れると、貸金業者は以下の順番で催促をします。

- 手紙や電話で返済を催促する

- 督促状を届ける

- 取り立てをする

- 一括での返済を要求する

- 差し押さえ

カードローン会社が、脅迫的な取り立てをすることは決してありません。

ただし最初の通知や電話を無視することは絶対にNG。

督促状や取り立てが始まると家族や会社に、延滞をしていることがバレる可能性も。

必ず最初の段階で返事をすることが大切です。

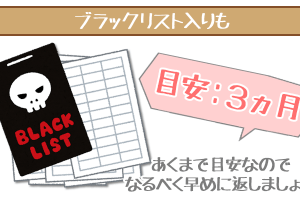

②一定期間以上延滞をすると信用情報に傷が付く

カードローン会社によって異なるのですが、3カ月以上返済が遅れると信用情報に傷が付くといわれています。

また短い期間の延滞でも、何回も繰り返してしまうとブラックリスト入りする可能性があるので注意しましょう。

一度事故記録がついてしまうと、数年はどこの金融機関でもカードローンやその他ローンの利用はできなくなります。

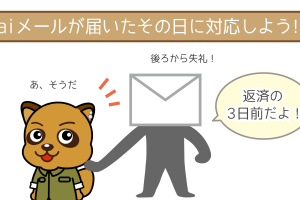

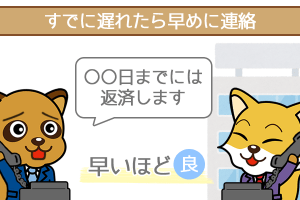

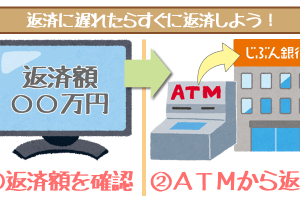

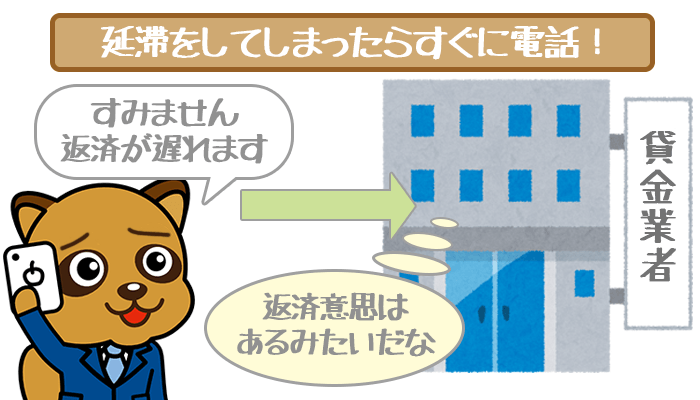

③延滞をしてしまったらすぐに電話をしよう

返済が間に合わなそう・延滞をしてしまった時は、すぐに利用している消費者金融に電話をしましょう。

延滞時に最も大切な事は電話で、返済を続ける意思があると伝えることです。

貸金業者によっては電話によって、催促の手紙・電話を止めてくれるところも。

また消費者金融に限りますが、業者によっては返済期日を先延ばしにしてくれることがあるそうです。

カードローンの返済に関するQ&A

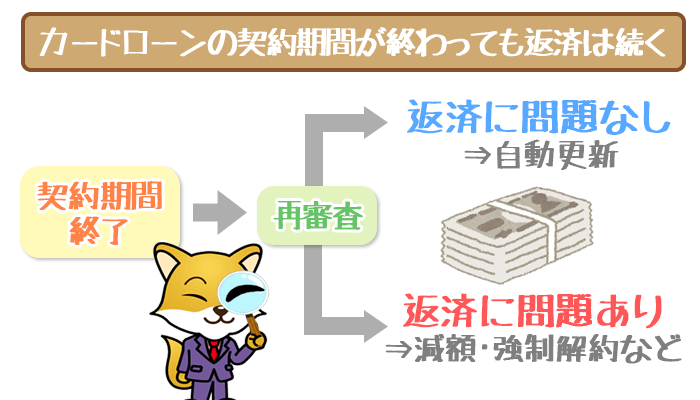

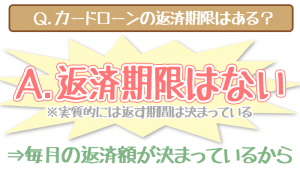

Q1. 契約期間が終わったら返済はどうなる?

A1. 契約期限が過ぎても返済額・返済期限などは変わりません。

カードローンの契約期間は自動で更新されるため、特に心配はいりません。

ただし更新時には再審査があるため、延滞を繰り返すなどの理由で強制解約されることもあります。

他にも利用状況がよくなければ、再審査によって利用限度額が下がることもあるので要注意。

一度借り入れたら返済を遅らせないよう、細心の注意を払いましょう。

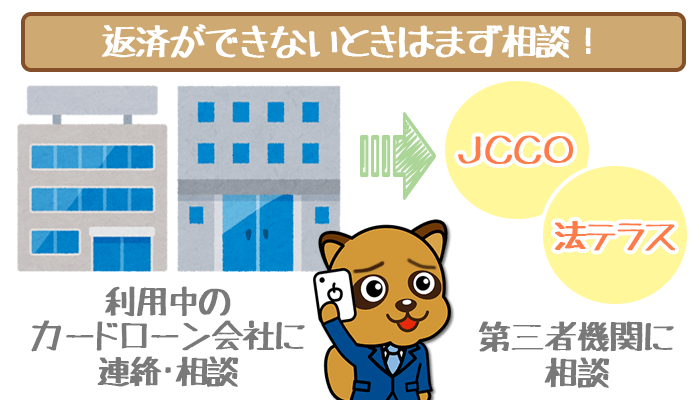

Q2.返済ができなくなったらどうしたらいい?

A2. どうしても返済するのが難しいなら業者に連絡をしましょう。

カードローン業者に連絡をするメリットは以下の3点です。

- 金利を引き下げてくれる・借入額を減らしてくれる可能性がある

- 事前に相談をすることで失う信用が少ない

- 催促を止めてもえる可能性がある

弁護士に相談しても、場合によっては期待通りの結果にならないこともあります。

事前にある程度検索しない状態で、すぐ弁護士に相談するのはなるべく避けましょう。

また一人で悩んだり、最悪逃げてしまおうなどと考えるのはご法度です。

借金の返済がつらい…。あなたが借金地獄から抜け出すための方法を教えます。

「借金が減らない・・・もう返済がつらい・・・」 毎日一生懸命働いているのに借金が高額になってしまい、毎月の利息を払うので精一杯…

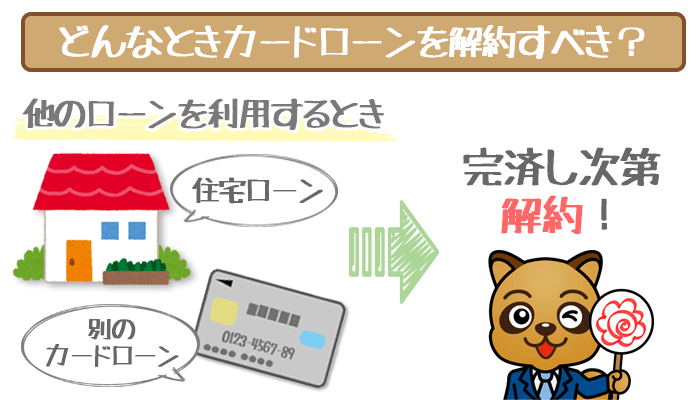

Q3. カードローンを完済したら解約した方がいい?

A3. 再度融資を受けたいなら解約しない方がよいでしょう。

ただし他社のカードローンを利用したいなら解約がおすすめです。

将来的に同じ業者から融資を受けたくても、一度解約してしまうと再び審査に申し込まないといけません。

手続きが面倒なうえ、再契約によって条件がよかった金利や利用限度額が元に戻る可能性もあります。

一方で今後同じ業者を利用するつもりがなければ、完済した時点ですぐ解約しましょう。

解約しなければ、他のカードローン・住宅ローン会社から「借金がある状態」とみなされます。

他社で借り入れがあると誤解され審査で不利となってしまうため、すぐに解約するのがいいでしょう。

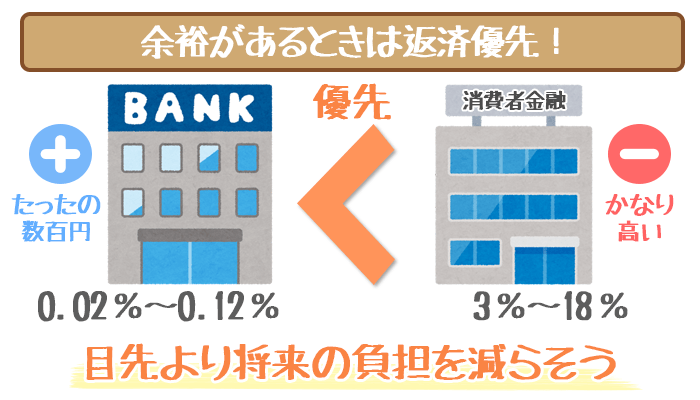

Q4.返済と貯金はどちらを優先したほうがいい?

A4.お金に余裕ができた時は貯金よりも返済を優先させるようにしましょう。

銀行にお金を預けても、年0.02%~0.12%ほどの低い金利しか発生しないからです。

一方でカードローンの金利は、年3.0%~18.0%と高額です。

借金の返済にお金をまわせば、その分将来的な利息の発生をおさえられます。

目先の小さな利益を取るのではなく、将来の大きな負担を少しでも取り除く方が賢いでしょう。

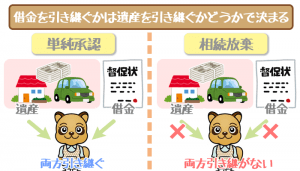

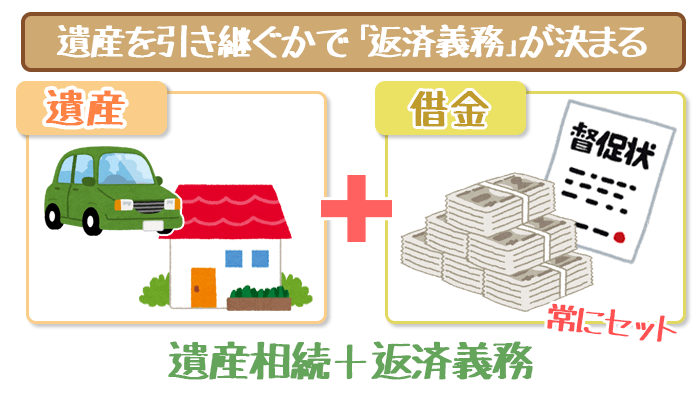

Q5. 返済中に死亡してしまったらどうなるの?

A5. 相続人が遺産を受け取ると借金の返済義務も受け継ぐことになります。

逆に相続を放棄した場合、相続人が返済をする必要はありません。

遺産と借金は常にセットになっていると考えると分かりやすいでしょう。

遺産が借金よりも大きな場合は引き継ぎ、小さな場合は引き継がないことをおすすめします。

また相続人が複数いる場合は、カードローン業者と相談し誰がどれだけ返済するのか決めないといけません。