本記事ではプロミスの返済について徹底的にまとめています。

- プロミスの月々の返済額

- プロミスの返済日

- プロミスの返済方法

- プロミスの一括返済と分割返済の特徴

- プロミスの返済に関する5つのQ&A

上記を軸に解説していきますので、プロミスの返済が気になる方は参考にしましょう。

目次

プロミスの最低返済額は1,000円から!

プロミスの最低返済額は借入金額によって変わります。

| 借りている金額(残高) | 最低返済額 |

|---|---|

| 1,000円~27,700円 | 1,000円 |

| 27,700円~55,401円 | 2,000円 |

| 55,402円~83,102円 | 3,000円 |

| 83,103円~110,803円 | 4,000円 |

| 110,804円~138,504円 | 5,000円 |

| 138,505円~166,204円 | 6,000円 |

| 166,205円~193,905円 | 7,000円 |

| 193,906円~221,606円 | 8,000円 |

| 221,607円~249,307円 | 9,000円 |

| 249,308円~277,008円 | 10,000円 |

| 277,009円~300,000円 | 11,000円 |

27,700円までの借入であれば、最低返済額はたったの1,000円から。

これほど最低返済額が安いカードローンは、プロミスを置いて他にありません。

ちょっとした入り用でお金を借りても1,000円なら、生活費を圧迫させることなく返済していけますよね。

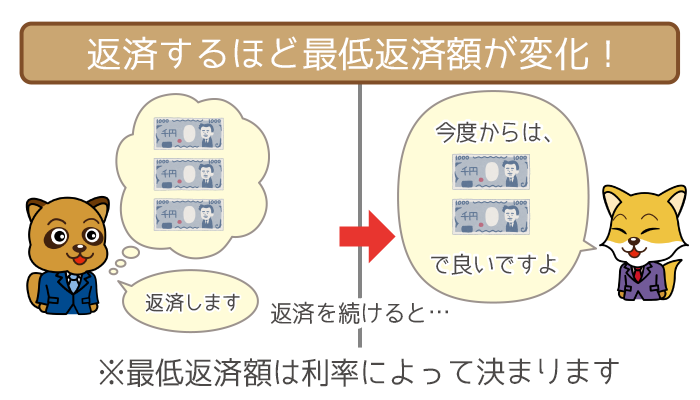

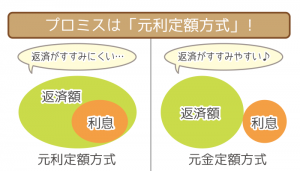

返済額が決まっている「約定返済」

プロミスの約定返済は、残高スライド元利定額返済方式です。

返済するほど、最低返済額が減っていく(スライドしていく)んですね。

また残高(残りの返済総額)によって、返済額を決める利率も変わってきます。

| 残高(残りの返済総額) | 返済額を決める利率 |

|---|---|

| 30万円未満 | 3.61% |

| 30万円以上~100万円未満 | 2.53% |

| 100万円以上 | 1.99% |

実際に10万円借りたときの月々の返済額のシミュレーションをしました。

【10万円借り入れたときの返済額】

10万円×3.61%=3,610≒4,000円

1,000円未満の金額は切り上げるため、10万円を借りた時の月々の返済額は4,000円です。

上記で行った返済シミュレーションは返済額の変動をわかりやすくするためのものです。

そのため利息分の計算を除いています。

実際に借り入れをする場合には、利息分の計算も含まれるので注意してください。

自分で返済額が選べる「随時返済」

プロミスの随時返済とは好きなタイミングで返済できる返済方法。

返済額や返済日を自由に決めることができます。

また随時返済した金額は、すべて元金への返済に当てられるのがポイントです。

積極的に随時返済していくほど、完済までのキョリを短くすることができるんですね。

プロミスでは手数料が無料で随時返済できる返済方法もあるので、無駄な出費を抑えて少しでも返済に当てることができます。

- プロミスATM・三井住友銀行ATM

- インターネットバンキング

- マルチメディア端末(コンビニ)

上記の方法を使って返済すると手数料が無料になります。

たとえば最低返済額が5,000円、毎月25日が返済日だった場合、当然25日に5,000円を返済します。

ところが25日までに5,000円を返済したとしても、また25日に返済しなければいけません。

つまり合計1万円を返済することになるんですね。

プロミスの随時返済は任意で返済することなので約定返済(本来の返済日)とは別ものです。

決して随時返済で5,000円多く返したからといって、次月の約定返済がなくなるわけではないので注意しましょう。

プロミスの無利息期間は短期返済にうってつけ!

プロミスを初めて利用する人は最大30日の無利息期間が適用されます。

プロミスの無利息期間は契約日からではなく、借入日の翌日から適用されるため完全に30日間の無利息期間が設けられるんですね。

なので30日以内であれば借りたお金をそのまま返すだけで済みます。

短期の借入を考えている方にはすごく嬉しいサービスですよね。

\\はじめての利用なら30日間は利息ゼロ円※!//

※無利息期間の適用にはメールアドレス登録・Web明細利用の登録が必要です

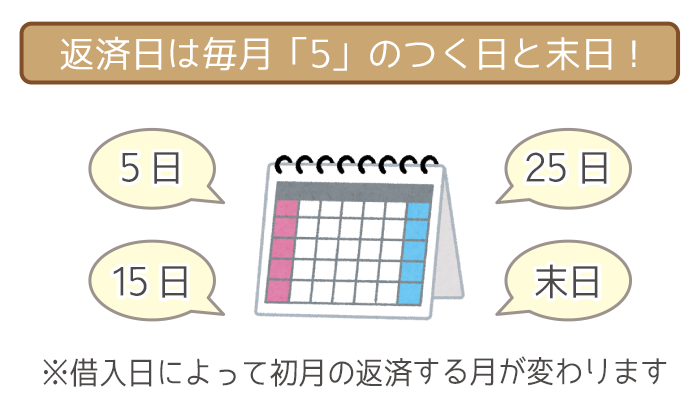

プロミスの返済日は4つの中から選べる!

プロミスの返済日は申込者自身で決めることができます。

- 毎月5日

- 毎月15日

- 毎月25日

- 毎月末日

上記の中から自分にあった返済日を決めることができるので、給料日に合わせて返済することも可能です。

ただし返済日と借りる日によっては、初回の返済する月が変わってくるので注意してください。

例として、4月に借り入れをする場合の初回の返済月を以下の表にまとめました。

| 4月に借り入れ | ||

|---|---|---|

| 返済日 | 借り入れ日 | 初回の返済月 |

| 毎月5日 | 1日~19日 | 5月 |

| 20日~末日 | 6月 | |

| 毎月15日 | 1日~末日 | 5月 |

| 毎月25日 | 1日~9日 | 4月 |

| 10日~末日 | 5月 | |

| 毎月末日 | 1日~14日 | 4月 |

| 15日~末日 | 5月 | |

借り入れる日と返済日によっては当月に返済する必要があります。

返済は翌月の指定した日になると勘違いし、延滞することがないように気をつけましょう。

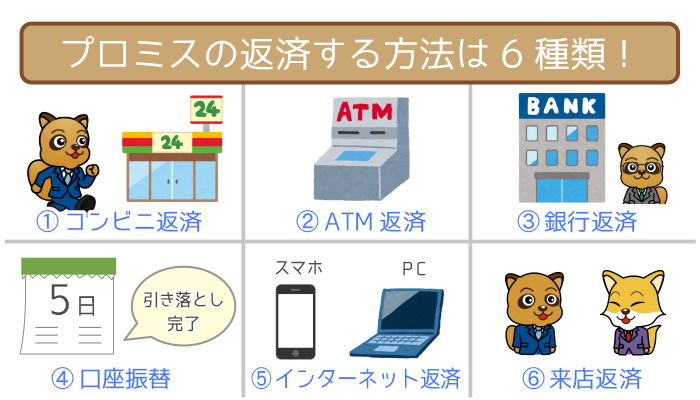

プロミスの返済方法6種類!

- コンビニ返済

- ATM返済

- 銀行返済

- 口座振替・引き落とし

- インターネット返済

- 来店返済(店頭窓口)

プロミスは返済方法によって特徴が異なります。

それぞれの返済方法の特徴を以下の表にまとめました。

| 項目 | ①コンビニ 返済 |

②ATM返済 | ③銀行振込 | ④口座振替 | ⑤インターネット 返済 |

⑥来店返済 (店頭窓口) |

|---|---|---|---|---|---|---|

| 来店不要 | – | – | – | 〇 | 〇 | – |

| 手数料0円 | 〇 | △ (一部無料) |

△ (一部無料) |

〇 | 〇 | 〇 |

| 土日の返済 | 〇 | 〇 | – | – | 〇 | – |

| 24時迄 返済OK |

〇 | 〇 | – | – | 〇 | – |

| 端数の返済 | – | 〇 | – | 〇 | 〇 | |

| カードレス | – | △ (一部不要) |

– | 〇 | 〇 | 〇 |

| 返済計画の 相談 |

– | – | – | – | – | 〇 |

プロミスの返済方法によっては手数料が無料であったり、プロミスカードが不要なケースもあります。

また返済する時間帯や完済のタイミングによって適した返済方法も。

プロミスの6種類の返済方法の中から自分に合った返済方法を選びましょう。

プロミスの返済方法①:コンビニ返済

プロミスのコンビニ返済はコンビニに設置している(※)マルチメディア端末を利用して返済する方法です。

(※)チケットの購入や各種料金の支払い、コンテンツの受信などの機能を持つ端末

プロミスではコンビニから返済できるので、自宅の近くにコンビニがある人にはおすすめの返済方法。

プロミスの”コンビニ返済”ができるコンビニは下記の3つです。

| コンビニ名 | メルチメディア端末 |

|---|---|

| ファミリーマート | |

| ローソン | |

| ミニストップ |

上記以外のコンビニにはプロミスの返済に利用できるマルチメディア端末がないので、コンビニ返済には該当しません。

またプロミスのマルチメディア端末を使ったコンビニ返済は、24時間利用することができるのでいつでも手数料が無料で返済できます。

マルチメディア端末を使ったコンビニ返済の手順

- マルチメディア端末が設置されているコンビニに行く

- 「カードローン・キャッシングの返済」メニューでプロミスを選択

- カードリーダーにプロミスカードを通して暗所番号の入力

- 返済する金額の入力

- 発行された用紙を持ってレジで支払う

マルチメディア端末を使ってコンビニ返済する場合には、プロミスカードが必要です。

さらにマルチメディア端末で発行された支払い用紙は有効期限があるので注意しましょう。

用紙が発行されて30分以内には支払いをしなければ、発行された用紙は無効になります。

コンビニで返済すること全てが”コンビニ返済”ではありません。

- セブンイレブン

- ファミリーマート

プロミスは上記の2つのコンビニでも返済することができますが、マルチメディア端末がないためATM返済になるので注意が必要です。

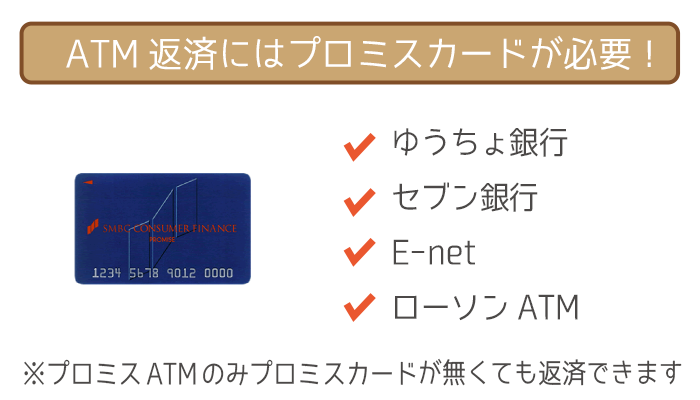

プロミスの返済方法②:ATM返済

プロミスのATM返済はプロミスが提携しているATMなら、全国どこにあるATMからでも返済することができます。

またプロミスのATM返済にはプロミスカードが必要になるので、カードレス申し込みをした人は他の返済方法を選びましょう。

| 設置場所 | 提携ATM |

|---|---|

| ゆうちょ銀行※ | |

| セブンイレブン | |

| ファミリーマート | |

| ローソン系列 | ローソン銀行ATM |

※ゆうちょ銀行での借り入れと返済にはWeb明細の登録が必要

上記の表に記載しているATMがプロミスと提携しているATMと設置場所。

プロミスの”ATM返済”は、手数料が必要になるので注意してください。

- プロミスATM

- 三井住友銀行ATM

ただし上記の2つのATMから返済する分には手数料が無料です。

手数料を負担したくない人はプロミスATMまたは三井住友銀行ATMから返済しましょう。

プロミスのATM返済は提携しているATMによっては手数料が発生します。

1万円以下の取引=108円

1万超の取引=216円

同月に3回5,000円ずつ返済すると、15,000円+324円かかります。

その場合まとめて1回で返済すると、15,000円+216円なので”108円”得するんですね。

小さな金額と思わず、なるべく手数料を減らして少しでも返済に回すことが賢い返済です。

ATM返済の手順

- プロミスの提携ATMが設置されている場所に行く

- プロミスカードを入れて暗証番号を入力

- 返済する金額の入力

- 返済する金額分の紙幣を入れる

まずはATMが設置されているプロミスの店舗(自動契約機)・銀行・コンビニに行きます。

ATMにプロミスカードを通し、暗証番号を入力しましょう。

その後、返済するお金を入金して返済完了です。

プロミスの返済方法③:銀行振込

プロミスの銀行振込では、プロミスの返済用の口座に返済額を振り込んで返済します。

平日15時以降や銀行の休業日(土日祝)の振込では翌営業日の入金扱いになります。

つまり延滞してしまうリスクがあるのがデメリットです。

銀行振込は家から出る必要もあり、手数料もかかる上に返済する時間も限られているので、メリットがないように思えます。

しかし銀行振込の一番のメリットは端数まできっちり返済できること。

プロミスの返済は基本的に1,000円からなので、端数の返済ができません。

ただ銀行振込だと1円単位まで返済すること可能です。

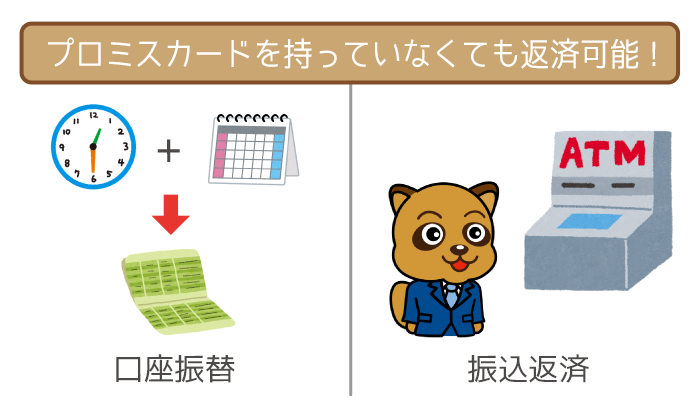

プロミスの返済方法④:口座振替

プロミスの口座振替は返済日になると、登録した口座から自動的に返済するシステムです。

口座から自動的に返済額が引き落とされるので、支払いの手間がかかりません。

唯一かかる手間といえば初期設定の手続きのみ。

返済日にATMや店頭に返済しに行く必要がないので、忙しい人にはピッタリの返済方法です。

しかし登録した口座に残高が足りない場合、引き落としができないため延滞する可能性も…。

延滞を防ぐためにも、返済日が近づくと登録した口座に返済額があるかの残高チェックをしましょう。

また自動で引き落とされるので、返済時の手数料は無料です。

口座振替・引き落とし返済の手順

- プロミス会員サービスにログイン

- 口フリ(口座振替)の手続きボタンをクリック

- 口座振替・引き落としする口座の選択

- 銀行に口座振替の申請

まずはプロミス会員サービスにログインします。

返済メニュー「口フリ」を選択して、実際に返済するための引き落とし口座を指定。

その後、登録した口座の銀行に”口座振替”の申請をする必要があります。

つまりプロミスと銀行(引き落としする口座)の両方で口座振替・引き落としの手続きをしなくてはいけません。

プロミスの口座振替での返済は、毎月の返済の手間がないので非常に便利です。

しかし口座振替を申し込んだ場合、反映されるのが1~2ヶ月後になります。

自動的に返済されると思い込み、延滞することのないようにしましょう。

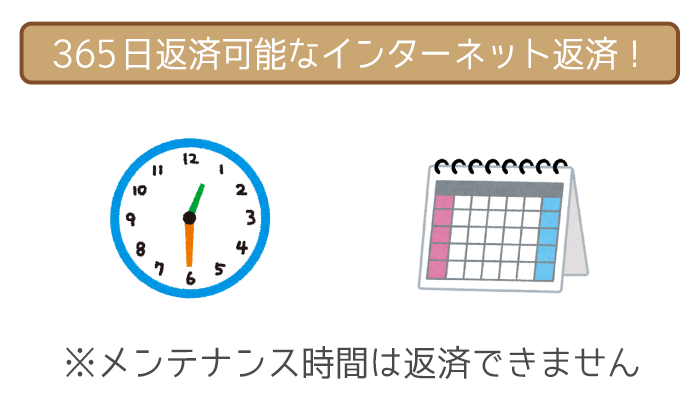

プロミスの返済方法⑤:インターネット返済

プロミスの返済はインターネットから返済することも可能です。

(インターネット返済とは各金融機関が提供しているインターネットバンキングのこと)

- 24時まで365日いつでも返済可能

- PC・スマホからどこでも返済可能

プロミスのインターネット返済は金融機関の営業時間外でも返済することができるので、忙しい人にはピッタリの返済方法。

またインターネット返済は手数料が無料なので、その浮いた金額をさらに返済に回すことができるんですね。

サービス停止

毎週月曜日:0時~7時

毎月第3日曜日:0時~6時

ただし上記の曜日と時間帯はプロミスのメンテナンス時間なので、インターネット返済ができません。

0時以降に返済することはあまりないとは思いますが、返済できない時間帯があるので注意しましょう。

インターネット返済の手順

- プロミスの会員サービスにログイン

- 「インターネット返済のお手続き」を選択

- 返済額の入力

- 指定した金融機関を選択&ログイン

- インターネット返済実行(振込実行)

まずはプロミス会員サービスにログインしましょう。

「インターネット返済のお手続き」を選択し、返済する金額を入力。

その後、自分が指定している金融機関へのログインをする必要があります。

最後にプロミスへ振込すると返済完了です。

インターネット返済をするとき、実際に返済するのは申込者が指定している口座からです。

振込が完了すると”プロミスの画面”が現れます。

つまり返済した後にプロミスの画面が出なかったら、返済できていないということなので最後までしっかり確認しましょう。

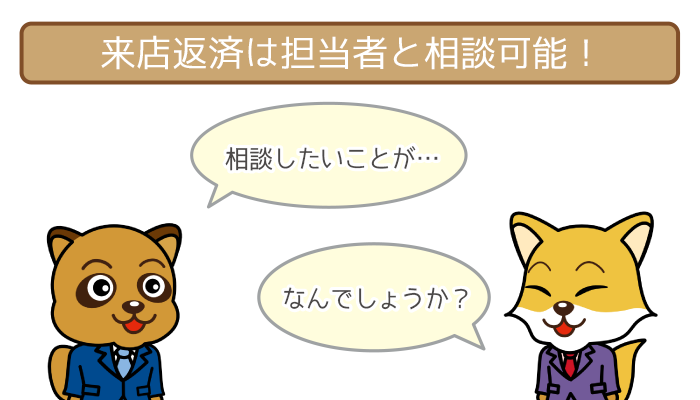

プロミスの返済方法⑥:来店返済

プロミスに返済をするときには来店返済をすることができます。

来店返済なので返済にかかる手数料は必要ありません。

来店返済の1番のメリットは、返済時にプロミスの担当者と相談ができること。

- 現在返済している金額

- 今後返す金額・期間

- 新しい借り入れの相談

上記のようにわからないことがあれば、すぐに聞くことができるんですね。

来店返済の場合、プロミスの営業時間だけ注意しておきましょう。

プロミスの営業時間は平日の10時~18時までです。

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

申し込みから最短30分で審査結果を受け取れます。

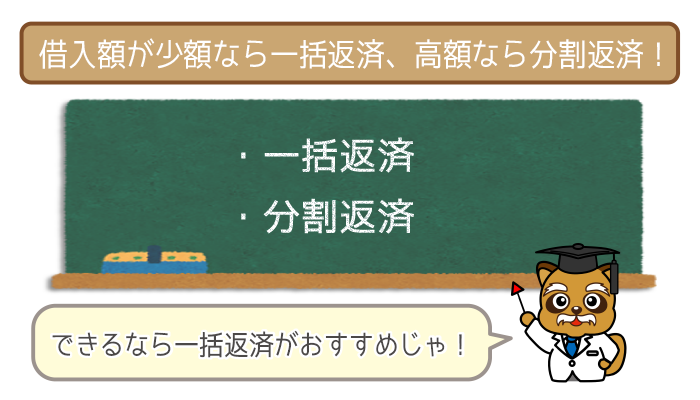

プロミスの一括返済と分割返済

プロミスに返済するときには以下のどちらかの返済方法が選べます。

- 一括返済

- 分割返済

借入金が少額のケースでは一括返済したほうがおトクですよね。

なぜなら利息が発生し続けるので、返済を長引かせるメリットがありません。

逆に高額の借り入れを行っている場合は、一括返済がむずかしいので分割返済になります。

状況によって一括返済と分割返済のどちらで返済するのかを選びましょう。

プロミスの一括返済

- 一括返済する日を決める

- プロミスに利息額も含めた合計の返済額を確認

- 返済方法を選ぶ

- 返済するお金の支払い

人によって返済できる金額はマチマチなので、一概に一括返済できる金額は明示できません。

しかし自分で一括返済できると思ったら一括返済することをおすすめします。

プロミスの一括返済①:一括返済する日を決める

プロミスに一括返済をするときにはまず返済日を決めましょう。

プロミスの年率(利息)は日割り計算されるため、返済する日が長引けば長引くほど利息が加算されるんですね。

(関連記事:プロミスの返済額を減らすには「任意返済」!返済額を上げないコツも伝授します。)

返済日を決めるときには、なるべく早めに設定しておくと返済する金額が少なくなります。

プロミスの一括返済②:合計返済額の確認をする

プロミスの入金明細書には、利息を除いた金額が記載されているんですね。

つまり5万円を借り入れても入金明細書には5万円しか記載されていないので、返済時に5万円だけ返せばいいと思ってしまいます。

(無利息期間であれば利息は発生しません)

なのでプロミスには利息分も含めた合計の返済額を確認する必要があります。

プロミスの返済で確認したいことがあれば、プロミスコール(0120-24-0365)に電話で問い合わせてください。

女性対応のレディースコール(0120-86-2634)もあります。

もちろん店頭窓口での確認も可能です。

プロミスの一括返済③:返済方法を選ぶ

プロミスの返済方法は6種類ありますが、一括返済に向いている返済方法は以下の3つです。

- 銀行振込

- インターネット返済

- 来店返済(店頭窓口)

上記の返済方法の共通点は端数までキッチリ返済ができるんですね。

つまり利息が発生しても完済することが可能です。

(他の返済方法は1,000円以下の端数の返済は不可)

プロミスの一括返済④:返済するお金の支払い

プロミスの一括返済をするとき支払いする時間帯に注意しましょう。

銀行やプロミスの営業時間内でなければ返済ができません。

唯一インターネット返済は0時まで返済が可能です。

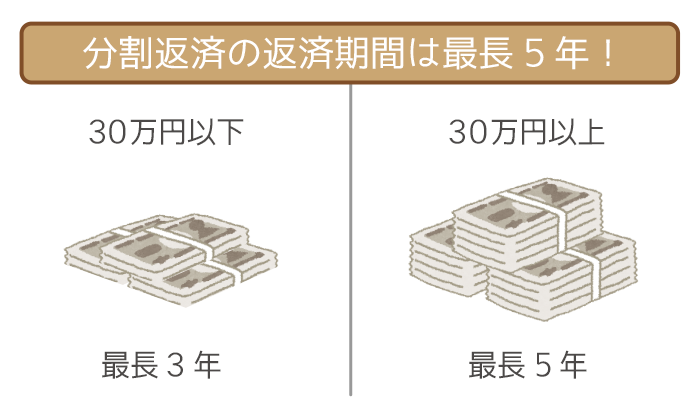

プロミスの分割返済

プロミスは基本的には「一括返済をしたい」と申し出ない限り、分割返済となります。

| 借り入れ金額 | 返済期間 |

|---|---|

| 30万円未満 | 3年以内(36回) |

| 30万円以上 | 5年以内(58回) |

プロミスでは上記の表のように借り入れ金額によって、分割返済できる期間が決まっているんですね。

分割返済では返済計画を立てて無理のない範囲で返済しましょう。

プロミスの返済に関する5つのQ&A

Q1.プロミスのカードレスの返済方法は?

A1.口座振替もしくは振込返済です。

プロミスでは申し込みの際にカードレスにすることができます。

カードレスだと家族バレしないメリットもあります。

返済するときは毎月指定した口座から引き落としされるので、カードレスでも返済には困りません。

またプロミスの指定する口座に直接入金する振込返済もあります。

ただし振込返済の場合は手数料がかかるケースがあるので注意しましょう。

Q2.プロミスの返済は何時まで?

A2.返済日の23時59分までです。

ATM返済やインターネット返済をする場合は、返済日の23時59分までに返済すればOK。

ただし23時50分~23時59分に入金すると、タイムログにより翌日の返済になる可能性もあるので注意しましょう。

なるべく時間に余裕を持って返済しておくと延滞のリスクもありません。

Q3.プロミスの返済に「遅れた&忘れてた」どうすればいい?

A3.すぐにプロミスに連絡しましょう。

プロミスの返済に遅れた人や忘れていた人は、すぐにプロミスに連絡してください。

人間なのでつい返済を忘れることもありますよね。

返済遅れや忘れていた場合もすぐにプロミスに連絡し、いつ返済できるかを伝えることが重要です。

プロミスコール(0120-24-0365)まで連絡して事情を話しましょう。

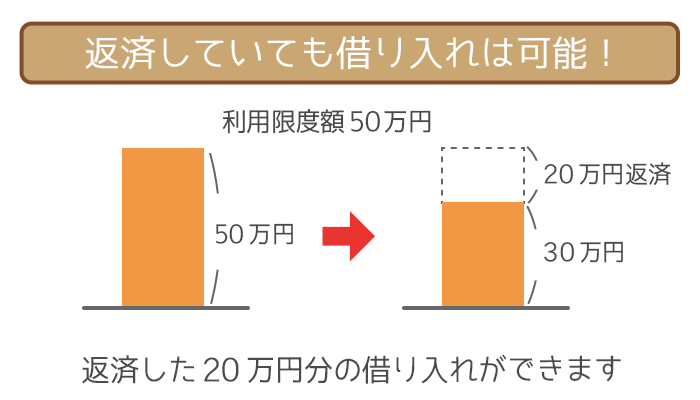

Q4.プロミスで返済中の借り入れはできる?

A4.利用限度額内であれば何度でも借り入れができます。

プロミスに限らずカードローンで借り入れを行なう場合、必ず利用限度額が設けられます。

つまり決められた金額内であれば何度でも借り入れができるんですね。

なので返済している最中でもプロミスは借り入れができます。

ただしプロミスのおまとめローンを組んでいる人は借り入れができないので注意しましょう。

Q5.返済したときのお釣りや小銭の端数はどうなるの?

A6.小銭を”受け取る”か”次回の利用額と相殺”します。

プロミスで返済または完済すると1,000円未満の小銭が残ることもあります。

- 口座に振り込んでもらう

- プロミスの店頭窓口で受け取る

- 次回の利用額と相殺する

残った小銭の使いみちは上記の3つがあります。

①と②は残った小銭を受け取る選択肢ですね。

③の次回の利用額と相殺とは、たとえば500円の残高がある場合に1,000円借りると、実質500円しか借りていないことになります。

つまり次にお金を借りるときに残高を差し引かれるということです。

プロミスの返済に困ったら相談しよう!

番号は0120-24-0365じゃ。(レディースコール:0120-86-2634)

志塚 洋介(しづか ようすけ)先生

ファイナンシャルプランナー

行政書士として相続・遺言など民事を中心に業務を扱い

FPとして証券会社での経験を活かし資産運用や不動産関連のアドバイスやセミナーなど

幅広く業務を行っている。