大手消費者金融であるプロミスは、おまとめローン専用商品を取り扱っています。

プロミスでのおまとめローンを成功させて、得られる主なメリットは以下の通り。

- 利息を抑えられる

- 心理的負担が減る

- 返済日が1つになる

- 返済する業者が1社になる

- 完済への道がわかりやすくなる

他社借り入れが多い人は、プロミスのおまとめローンを検討する価値アリです。

ただしプロミスでのおまとめは、必然的に300万円までしか対応できません。

300万円以上のおまとめを考えている人は、以下の記事を参考にしてみてください。

| 融資額 | 300万円まで |

|---|---|

| 契約額 | 指定の契約額(極度額)の範囲内でプロミスが決定した金額 |

| 金利適用方式 | 単一金利 |

| 借入利率 | 年6.3%~17.8% |

| 遅延利率 | 年20.0% |

| 返済方式 | 元利定額返済方式 |

| 返済期日 | 5日・15日・25日・末日の中から選択 (三井住友銀行・ジャパンネット銀行以外の口座振替の返済期日は5日) |

| 返済期間 返済回数 |

最終借入後最長10年・1回~120回 |

| 申し込み条件 | 年齢20歳以上65歳以下の安定した収入のある人 |

| 資金使途 | 他の貸金業者からの借り入れの返済に限る |

| 借り換え対象のローン | 消費者金融・クレジットカードなどにおける借り入れ (銀行系カードローン・クレジットカードのショッピングなどを除く) |

| 担保・保証人 | 不要 |

※融資額は申し込み時の借り換え対象となるローン残高(元本)の範囲内に限る

※おまとめローンは総量規制の例外とされる(年収の1/3を超える)借り入れが可能

※おまとめローンは、ご返済のみで追加の借り入れは不可

【高額のおまとめなら「オリックスVIPフリーローン」】

| 金利 | 年3.0%~14.5% |

|---|---|

| 契約枠 | 100万円以上800万円以内 |

| 申し込み条件 | ・日本国内に居住している人 ・申し込み時20歳以上65歳未満の人 ・年収400万円以上の人 |

| 返済期間 (回数) |

1年~8年 (12回~96回) |

| 返済日 | 毎月10日、20日、末日 |

| 必要書類 | ・本人確認書類 ・収入証明書類 (その他上記以外の書類の用意が必要な場合もあります) |

プロミスのおまとめローンの利用限度額は300万円。

即日融資が可能な分、少しひかえめの利用限度額になっています。

対してオリックスVIPフリーローンの利用限度額は800万円。

高額のおまとめを希望する人にも対応しやすいんですね。

また金利は年3.0%~14.5%と低金利なので、毎月の利息をグッと抑えられます。

高額・低金利のおまとめを希望する人は、オリックスVIPフリーローンに申し込んで完済への土台を固めましょう。

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

年収400万円以上の人は審査通過のチャンスが高いです。

目次

プロミスのおまとめローンの審査は厳しくない!

プロミスのおまとめローンの審査は決して「甘い」とはいえません。

プロミスに限らずですが、おまとめローンは100万円を越える高額になることがほとんど。

10~30万円の少額の融資よりは慎重になって当然です。

しかしあくまでも「甘くはない」というだけであって、「厳しすぎる」ということはないので安心してください。

プロミスの公式サイトに、おまとめの例として挙げられているケースは以下の通り。

- 他社借り入れ件数:3件

- 他社借り入れの総額:200万円

このあたりの状況の人であれば、プロミスの許容範囲。

他社借り入れ状況がネックになる可能性は低いといえます。

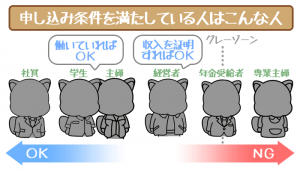

プロミスのおまとめローンの審査に落ちやすい人

プロミスのおまとめローンの審査に落ちやすい人は以下の通り。

- 入社・転職したばかり(勤続年数:6ヶ月未満)

- 信用情報にキズが残っている人

- 他社借り入れ件数が5件以上ある人

これらの人はきちんと返済を続けられないリスクが大きいので、プロミスのおまとめローンの利用は敬遠されやすいです。

言い換えれば、上記に当てはまらない人には審査通過のチャンスはあるといえます。

信用情報とは、過去のローンやクレジットの利用履歴。

「日本信用情報機構(JICC)」などの信用情報機関が管理をしています。

- 3ヶ月以上の延滞

- 債務整理

(任意整理・個人再生・自己破産) - 強制解約

これらは金融事故とよばれており、個人の信用情報に記録されます。

信用情報に事故記録(キズ)がつくと、カードローン審査には通りにくくなります。

プロミスのおまとめローン「5つのメリット」

プロミスのおまとめローンを利用するメリットは5つあります。

- 他社借り入れ状況がプラスに働きやすい!

- 大手消費者金融のおまとめローンの中でも金利が優秀!

- 申し込みのその日にまとめられる(即日融資)!

- 借り入れ状況を改善!返済は1社でOK

- プロミスが代わりに返済をしてくれる!

①他社借り入れ状況がプラスに働きやすい!

通常のカードローン審査では、他社借り入れ状況は重要です。

年収と同じくらい重要視されるといっても過言ではありません。

しかしおまとめローン専用商品であれば、そもそも他社借り入れが複数ある人が対象。

審査が厳しくなるとは考えにくく、他社借り入れ件数が多い人はむしろ歓迎されるでしょう。

大切なのは「おまとめ後の返済額を払い続けられるか」。

それさえクリアできれば、プロミスのおまとめローンを利用できるチャンスは十分あります。

②おまとめローンの中でも金利が優秀!

おまとめローンは高額の借り入れになるので、利息にも大きく影響。

利息を抑えたいならば、金利をなるべく低くする必要があります。

プロミスとアコムのおまとめローンの金利を比較してみました。

| 大手消費者金融カードローン | 金利 |

|---|---|

| プロミスのおまとめローン | 年6.3%~17.8% |

| アコムの借り換え専用ローン | 年7.7%~18.0% |

※SMBCモビットにおまとめローン専用商品はありません

通常のカードローンは、最高金利に注目します。

プロミスの金利「年6.3%~17.8%」ならば「17.8%」の部分。

ただしおまとめローンの借り入れは、100万円以上になることがほとんど。

法律により借り入れ額100万円で15.0%以下に。両社の最高金利は横並びです。

上記の場合で注目すべきは最低金利だといえるんですね。

最低金利を比較すると、プロミスのほうが優秀だとわかります。

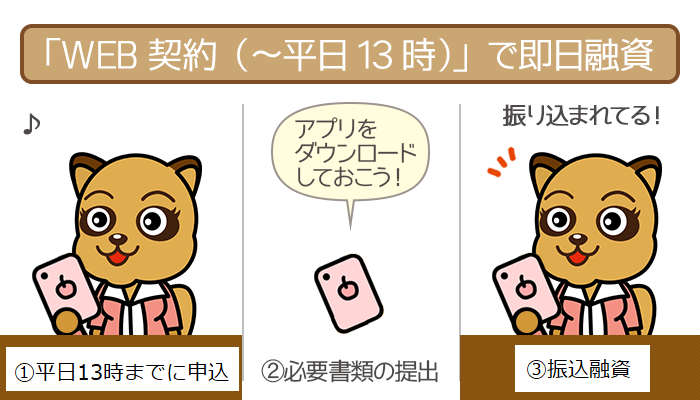

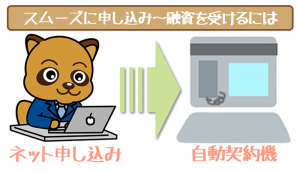

③申し込みのその日にまとめられる(即日融資)!

通常、おまとめローンは即日融資はできません。

金額が大きくなるので、審査が慎重になるからです。

しかしプロミスはおまとめローンなのに、申し込んだその日におまとめOK。

おまとめを急いでいる人には、プロミスのおまとめローンは心強い味方ですね。

申し込んだその日におまとめローンを組むための条件は1つ。

平日の14時までに契約を完了させましょう。

プロミスのおまとめローンで、即日融資を受ける手順は以下の4ステップ。

- 「本人確認書類 & 収入証明書類 & 通帳(or キャッシュカード)・印鑑」を前もって準備

- 自動契約機 or お客様サービスプラザまで足を運ぶ

- 午前中に申し込み

- 審査通過・おまとめ(プロミスが申込者の代わりに他社に返済)

「必要書類に不備で一度自宅に戻る」というような、タイムロスになることを発生させないように気をつけましょう。

カードローンの必要書類まとめ。用意すべき本人確認書類と収入証明書類をおさえよう!

カードローンの必要書類は「本人確認書類」と「収入証明書類」の2つ。利用限度額が50万円以下なら収入証明書類が不要な場合が多…

④借り入れ状況を改善!返済は1社でOK

プロミスのおまとめローンをうまく活用すれば、借り入れ状況が改善。

多額の借金でも返済しやすい環境を作ることができます。

実際に利息がどのくらい変わるかは以下の通り。

【おまとめローン利用前】

| 借り入れ先 | A社 | B社 | C社 |

|---|---|---|---|

| 金利 | 年18.0% | 年18.0% | 年18.0% |

| 借り入れ残高 | 700,000円 | 800,000円 | 500,000円 |

| 借り入れ期間 | 5年 | 5年 | 5年 |

| 毎月の返済額 | 17,775円 | 20,314円 | 12,696円 |

| 総返済額 | 1,066,488円 | 1,218,864円 | 761,781円 |

毎月の返済額:50,875円

総返済額:3,047,133円

【おまとめローン利用後】

| 借り入れ先 | プロミス |

|---|---|

| 金利 | 年15.0% |

| 借り入れ残高 | 2,000,000円 |

| 借り入れ期間 | 5年 |

| 毎月の返済額 | 48,000円 |

| 総返済額 | 2,842,747円 |

毎月の返済額:48,000円

⇨おまとめローン利用前より2,785円の減少

総返済額:2,842,747円

⇨おまとめローン利用前より204,386円減少

1社での借り入れが100万円超になると、法律によって金利は確実に15.0%以下に。

上記は一例なので契約内容次第では、もっと返済しやすくなることもあります。

⑤プロミスが代わりに返済してくれる!

プロミスのおまとめローンは、プロミスが申込者の名前で他社へ返済。

他社借り入れ件数が多いほど、完済の手続きも多くなります。

面倒臭がりな人にとっては、1社ごとに完済する手間を省けるんですね。

振込手数料・代行手数料はゼロ円。タダで他社への返済の面倒臭さを回避できます。

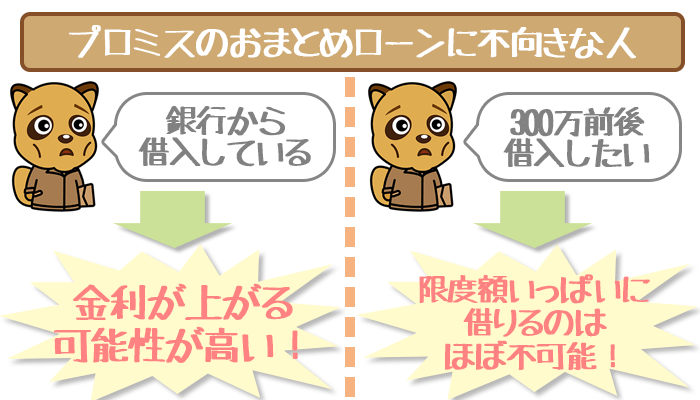

プロミスのおまとめローンをおすすめできない人

プロミスでおまとめローンを組んでも、損をする可能性がある人は以下の通り。

- 銀行系カードローンの借り入れがある

- 300万円を超える高額のおまとめを希望している

いずれか1つでも当てはまったら、プロミスには申し込まないようにしましょう。

①銀行系カードローンの借り入れがある

カードローンは大きく2種類に分けられます。

| 消費者金融カードローン | 銀行系カードローン |

|---|---|

| 高金利 (一般的な金利は17.8%~18.0%) |

低金利 (一般的な金利は14.0%~14.9%) |

| 無利息期間アリの場合が多い | 無利息期間ナシの場合が多い |

| 審査は銀行系カードローンよりやさしめ | 審査は消費者金融カードローンより厳しめ |

| 融資まで最短即日 | 融資まで数日かかる |

銀行系カードローンの大きな特徴は「消費者金融カードローンより低金利」。

そのため銀行系カードローンが他社借り入れに含まれている場合は注意が必要です。

100万円以上の借り入れで金利が年15.0%になっても、金利が高いところへの借り換えが含まれてしまい、損をする可能性が高いからです。

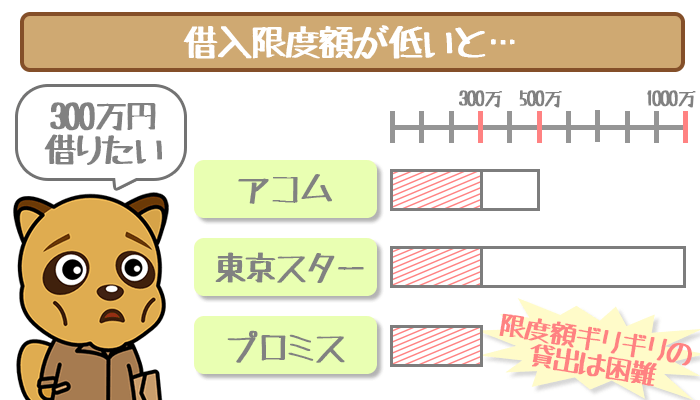

②300万円を超える高額のおまとめを希望している

プロミスのおまとめローンの利用限度額は300万円。

高額のおまとめを希望する人には、少し物足りない数字ですよね。

通常、利用限度額を最大まで利用できる人はごくわずか。

プロミスでは100~250万円がおまとめできる目安といえます。

たとえば300万円の他社借り入れがある人がいるとします。

しかし審査の結果として、200万円までしかおまとめされないとしましょう。

- 返済先や返済日が1つにまとまらない

- 金利が思ったほど下がらない

上記の問題が重なり、それまでの手続きがムダになって損をすることもありえます。

プロミスのおまとめローンの申し込みから利用の流れ

プロミスのおまとめローンの申し込みから利用の流れは以下の通り。

- 申し込み

(自動契約機 or お客様サービスプラザ) - 審査・契約

(仮審査・本審査・在籍確認) - 借り入れ

(申込者の代わりにプロミスが返済・追加融資は不可) - 返済

(手数料ゼロは5種類の返済方法)

プロミスの申し込み条件を詳しく知りたい人は、以下の記事をご参照ください。

①申し込み(自動契約機 or お客様サービスプラザ)

プロミスのおまとめローンの申し込み方法は以下の2つ。

- 自動契約機

- お客様サービスプラザ(店頭窓口)

インターネットからの申し込みはできないので注意しましょう。

プロミスのおまとめローンの必要書類

プロミスのおまとめローンの必要書類は2つ。

基本的におまとめローンは高額。収入証明書類は必要になると思ってください。

- 本人確認書類

(運転免許証・パスポートなど) - 収入証明書類

(源泉徴収票・確定申告書など)

必要書類の提出方法は、画像データのアップロードになります。

キレイな画像を撮影して、再提出のないようにしましょう。

収入証明書(所得証明書)はどこで発行・取得できる?【カードローン審査前にチェック】

②審査・契約(仮審査・本審査・在籍確認)

消費者金融であるプロミスのおまとめローンにも審査はあります。

- 仮審査

(本人情報・信用情報をもとにした機械的審査) - 本審査

(担当者による慎重な審査)

おまとめローンの審査と通常のカードローンの審査は、基本的に内容は同じ。

ただし融資するお金が大きくなる分、返済額は大きくなります。

その金額の返済を続けられるかは慎重に審査されることに・・・。

審査結果はその場(自動契約機 or 店頭窓口)で伝達。

審査をクリアしたならば、そのまま契約の手続きがすすめられます。

プロミスの審査について詳しく知りたい人は、以下の記事をご参照ください。

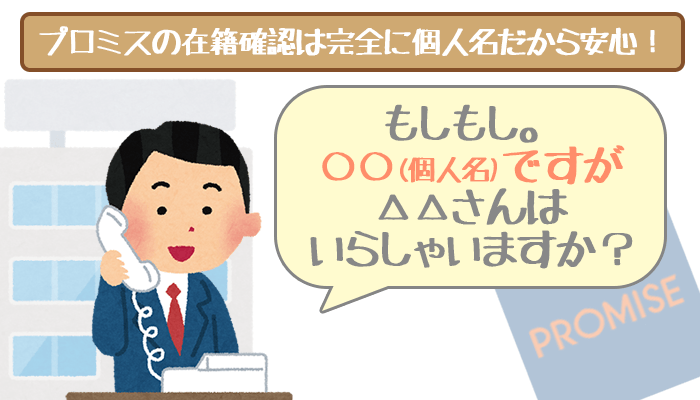

おまとめローンでも在籍確認はある

在籍確認とは申込者が、申告した職場で本当に働いているのか確認すること。

おまとめローンを検討する人は、すでに借り入れがあるのでお分かりかと思います。

通常のカードローン審査と同じように、おまとめローンにも在籍確認もあります。

おまとめローンといっても、通常の在籍確認と変わりません。

プロミスの在籍確認は、職場への電話連絡です。

SMBCモビットのように、書類での在籍確認はできないので注意しましょう。

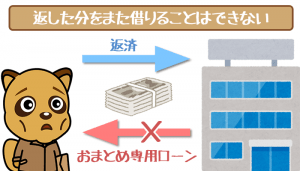

③借り入れ(申込者の代わりにプロミスが返済・追加融資は不可)

前述の通り他社への返済は、申込者の代わりにプロミスが行ないます。

ただしプロミスのおまとめローンの用途は、他社借り入れの返済のみに限られます。

返済の途中でお金が必要になっても、追加融資は受けられません。

東京スター銀行おまとめローンならば、おまとめローン後も追加融資OK。

おまとめ後も保険として追加融資を受けられるようにしたい場合は、東京スター銀行おまとめローンに申し込みましょう。

プロミスのおまとめローンの利用中に他社への新規申し込みは難しい

プロミスでのおまとめ後は追加融資NGですが、新たに他社借り入れは可能です。

ただしおまとめローンをしたことが信用情報にはしっかり記録されています。

おまとめローンは基本的に、多重債務者向けの商品。

利用中の人が新規申し込みをすると「おまとめローンを組んだのに、まだ借りたいなんていう人はリスクが大きい」と判断されやすいです。

④返済(手数料ゼロは5種類の返済方法)

プロミスのおまとめローンの返済方法は主に以下の5つ。

- インターネットで返済

- 口フリで返済

(口座振替) - プロミスATMで返済

- コンビニで返済

(マルチメディア端末) - お客様サービスプラザで返済

(店頭窓口)

他にもプロミスのおまとめローンの返済方法はあります。

しかし手数料無料で返済が行なえるのは上記5つです。

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

最短で申し込んだその日に審査結果を受け取れます。

※リンク先はフリーキャッシングの申し込みページです

おまとめローンを急ぎたいならプロミスを検討しよう!

志塚 洋介(しづか ようすけ)先生

ファイナンシャルプランナー

行政書士として相続・遺言など民事を中心に業務を扱い

FPとして証券会社での経験を活かし資産運用や不動産関連のアドバイスやセミナーなど

幅広く業務を行っている。