本記事では利用限度額が高いおまとめローンについて解説します。

本記事では利用限度額が高いおまとめローンについて解説します。

- カードローンの種類ごとの利用限度額

- 利用限度額が高いオススメおまとめローン3選

- 利用限度額が高いおまとめローンについて4つの注意点

「借り入れの合計がすごい高額になってるんだけど・・・」

「私でも限度額が高いおまとめローンを利用できるかな?」

利用限度額が高いおまとめローンについて知りたい人は、参考にしてみてください。

目次

300万円以上の借金を1本化!おまとめローンオススメ3選

さっそく高額の利用限度額を誇る、オススメのおまとめローン3社をピックアップしました。

(※該当箇所までスクロールで移動します)

| おまとめ専用ローン | 利用限度額 |

|---|---|

東京スター銀行 東京スター銀行「スターワン乗り換えローン」 |

最大1,000万円 |

アイフル アイフル「おまとめMAX・かりかえMAX」 |

最大800万円 |

オリックス銀行カードローン オリックス銀行カードローン「オリックスVIPフリーローン」 |

最大800万円 |

スペックの中でも利用限度額を優先する場合は、この3社から選べば間違いありません。

①東京スター銀行「東京スター銀行おまとめローン」

| 利用限度額 | 最大1,000万円 |

|---|---|

| 金利 | 12.5%(実質年率) |

| 申し込み条件 (審査基準) |

・借り入れ時の年齢が満20歳以上65歳未満 ・前年度の税込年収が200万円以上 ・公務員、正社員、契約社員、派遣社員のいずれか ・過去に債務整理をしていない ・現在利用しているローンを延滞していない ・6ヶ月以内に東京スター銀行の審査に落ちていない |

| 遅延利率 | 14.6%(実質年率) |

| 担保 保証人 |

不要 (株式会社東京スター・ビジネス・ファイナンスが保証) |

東京スター銀行おまとめローンのメリットは以下の通り。

【東京スター銀行おまとめローン4つの強み】

- 利用限度額は最大1,000万円

- 金利は一律で年12.5%だから確実に低金利で利用できる

- 年収300万円の正社員なら利用できるチャンスは大きい

- 申し込みはWEB完結で来店不要

いくら借りても金利は年12.5%なので、事前に返済計画が立てやすいといえるでしょう。

年収条件として「200万円以上」がありますが、ほとんどの人はクリアしていますよね。

そのため月収が20万円程度の正社員でも、ボーナスありなら審査は有利に働くといえます。

また申し込みから契約まで、スマホ上で完結できるのも大きなメリットです。

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

複数の他社借り入れを年12.5%でおトク一本化できます。

【東京スター銀行おまとめローンの審査基準6つ】審査に落ちた理由からハードルを読み解く

スターワン乗り換えローンで借金を1本化するには審査基準6つのクリアが必須…一見難しそうですが、実はほとんどの人が満たせてい…

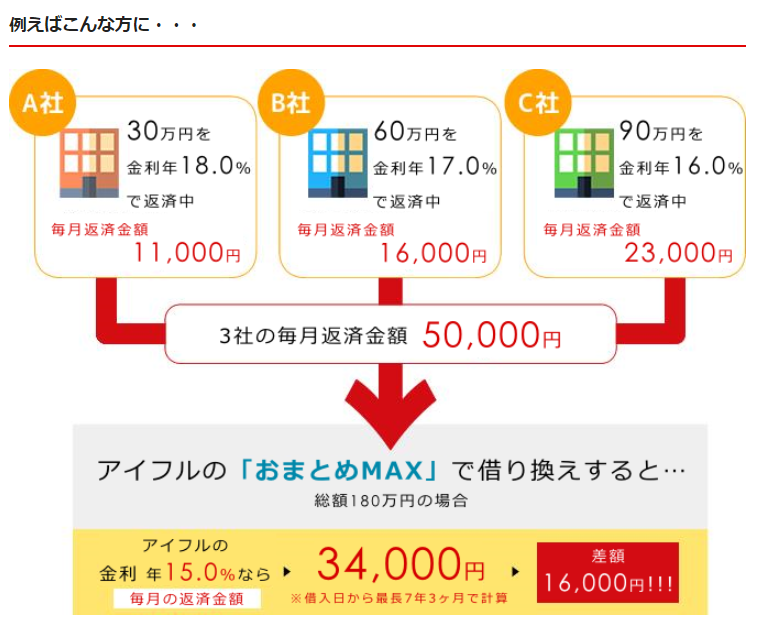

②アイフル「おまとめMAX」「かりかえMAX」

画像引用元:アイフル公式サイト

| 利用限度額 | 最大800万円 |

|---|---|

| 金利 | 3.0%~17.5%(実質年率) |

| 申し込み条件 (審査基準) |

・満20歳以上 ・定期的な収入と返済能力を有する |

| 遅延利率 | 20.0%(実質年率) |

| 担保 保証人 |

不要 |

おまとめMAX・かりかえMAXのメリットは以下の通り。

【おまとめMAX・かりかえMAXの4つの強み】

- 利用限度額は最大800万円

- 申し込みからおまとめまで最短1日

- 在籍確認の電話連絡をカットできる

- カードローンのアイフルもおまとめできる

アイフルのおまとめローンは、オススメ3社の中で融資スピードが断トツです。

一本化を急いでいる人には、うってつけの業者といえるでしょう。

給与明細書・社会保険証・雇用契約書を提出できる人は特にオススメ。

提出できれば在籍確認における、勤務先への電話連絡をナシにできるんですね。

たとえば東京スター銀行では、自行のローン商品はまとめることができません。

しかしアイフルのおまとめは、利用中のアイフルもおまとめローンに組み込めます。

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

申し込みから最短翌日におまとめローンを組めます。

アイフルの「おまとめMAX・かりかえMAX」で高金利の他社借り入れを一本化しよう!

アイフルのおまとめローンは「おまとめMAX」と「かりかえMAX」の2種類。アイフルの利用経験の有無で、どちらが適用されるかが決…

③オリックス・クレジット株式会社「オリックスVIPフリーローン」

| 利用限度額 | 最大800万円 |

|---|---|

| 金利 | 3.0%~14.5%(実質年率) |

| 申し込み条件 (審査基準) |

・日本国内に居住している ・申込時に20歳以上65歳未満 ・年収400万円以上 |

| 遅延利率 | 19.9%(実質年率) |

| 担保 保証人 |

不要 |

オリックスVIPフリーローンのメリットは以下の通り。

【オリックスVIPフリーローン4つの強み】

- 利用限度額は最大800万円

- 金利は年3.0%~14.5%と消費者金融系では低め

- 年収400万円以上なら利用できる可能性は高い

- 返済日は10日・20日・末日から選択できる

オリックスVIPフリーローンの最高金利は、消費者金融系の中でも低金利です。

そのため利用限度額次第では、1ケタ台の金利になるのも夢ではないんですね。

申し込める人は「年収400万円以上」と、ハードルが少し高め。

しかし逆にいえば年収が400万円あるなら、利用できるチャンスは一気に高まります。

返済日は3種類から自由に選べるので、給料日の直後に設定しやすいといえるでしょう。

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

年収400万円以上なら利用できるチャンスは大きいです。

おまとめローンにおける利用限度額=他社借り入れの合計

画像引用元:アイフル公式サイト

そもそもおまとめローンとは、複数社の借り入れを一本化すること。

(利用中の業者から他社への乗り換えは「借り換え」と呼ばれる)

一般的に以下のようなメリット・目的のために行なわれるんですね。

- 金利差による利息負担の軽減

- 返済方法・返済日・返済額の一元化

原則として「おまとめローンの利用限度額=他社借り入れの合計」。

「A社:70万円・B社:80万円・C社:90万円」の一本化なら、利用限度額は240万円です。

今回は消費者金融系・銀行系にわけて、おまとめローンの利用限度額を解説していきます。

関連記事②:おまとめローンを組んだ後の想像が膨らむ!借り換え一本化のメリットを解説!

関連記事③:申し込んでからが肝心!おまとめローンで借り換えるまでの流れを解説!

消費者金融系おまとめローンの利用限度額は最大800万円

主な消費者金融系おまとめローンの利用限度額は以下の通り。

| 消費者金融系の おまとめローン |

スペック |

|---|---|

| 「おまとめMAX」 「かりかえMAX」 |

【利用限度額】 最大800万円 【金利】 年3.0%~年17.5% |

| 「オリックスVIPフリーローン」 |

【利用限度額】 最大800万円 【金利】 年3.0%~年14.5% |

「おまとめローン」 「おまとめローン」 |

【利用限度額】 最大300万円 【金利】 年6.3%~年17.8% |

「貸金業法に基づく借換え専用ローン」 「貸金業法に基づく借換え専用ローン」 |

【利用限度額】 最大300万円 【金利】 年7.7%~年18.0% |

「貸金業法に基づくおまとめローン」 「貸金業法に基づくおまとめローン」 |

【利用限度額】 最大300万円 【金利】 年8.0%~年18.0% |

アイフルとオリックスのおまとめローン以外は、最大でも300万円にとどまっています。

消費者金融系は基本的に保証会社をつけないため、貸し倒れのリスクには敏感です。

(保証会社・・・利用者が返済不能になったときに代わりに完済する会社)

おまとめローンは取引金額が、100万円を超えることも珍しくありません。

そのため万が一のために利用限度額を低めに設定していると推察できます。

それでもアイフルとオリックスの、おまとめローンの利用限度額は最大800万円。

後述する銀行系のおまとめローンと比較しても、高めの利用限度額だといえるでしょう。

総量規制とは、申込者の年収の3分の1を超えた融資をNGとする貸金業法上のルール。

消費者金融は貸金業法に基づいて営業しているため、総量規制の対象となります。

しかしおまとめローンは「顧客に一方的に有利となる借換え」として総量規制の例外。

そのため総量規制のことは気にせずに、年収の3分の1を超えた融資もOKです。

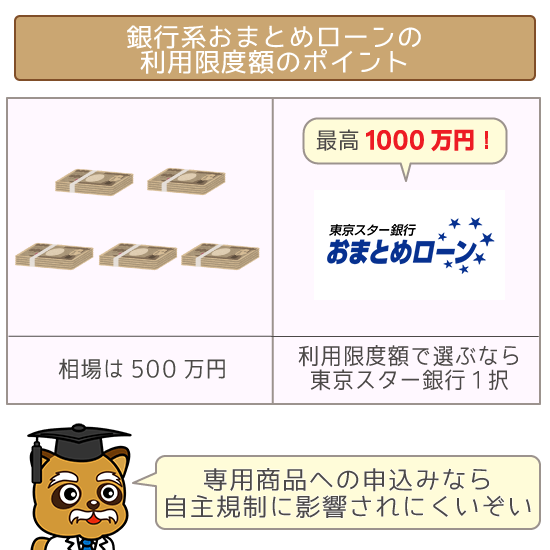

銀行系おまとめローンの利用限度額は最大1,000万円

主な銀行系おまとめローンの利用限度額は以下の通り。

| 銀行系の おまとめローン |

スペック |

|---|---|

| 「東京スター銀行おまとめローン」 |

【利用限度額】 最大1,000万円 【金利】 年12.5%(一律) |

| 紀陽銀行(和歌山県) 「紀陽おまとめフリーローンプラス」 |

【利用限度額】 最大500万円 【金利】 年6.5%~年14.0% |

| 仙台銀行(宮城県) 「借りかえおまとめローン」 |

【利用限度額】 最大500万円 【金利】 年3.5%~年14.5% |

| トマト銀行(岡山県) 「トマト・おまとめローン(無担保型)」 |

【利用限度額】 最大500万円 【金利】 年8.8%~年14.5% |

| 西日本シティ銀行(福岡県) 「NCBおまとめローン(無担保型)」 |

【利用限度額】 最大500万円 【金利】 年4.5%~年15.0% |

中でも東京スター銀行の利用限度額が突出しているのがわかりますよね。

東京スター銀行は最大1,000万円ですが、他の業者は2分の1にとどまります。

おまとめしたい金額が500万円を超えるならば東京スター銀行1択といえるでしょう。

また東京スター銀行以外は、利用条件に地理的制限があるので注意してください。

【地方銀行系おまとめローンの居住(勤務先)条件】

- 紀陽銀行「紀陽おまとめフリーローンプラス」

⇨ 居住または勤務先が紀陽銀行の本支店(東京支店のぞく)の営業地域であること - 仙台銀行「借りかえおまとめローン」

⇨ 宮城県に居住していること - トマト銀行「トマト・おまとめローン(無担保型)」

⇨ 本支店の営業区域内(東京支店や一部店舗のぞく)に勤務または居住していること - 西日本シティ銀行「NCBおまとめローン(無担保型)」

⇨ 西日本シティ銀行の営業エリア内(東京都・大阪府のぞく)に居住していること

地方銀行のおまとめローンに申し込む場合は、利用条件をよく確認することが重要です。

銀行系カードローンは銀行法の対象となるため、総量規制は気にしなくてOKでした。

しかし2017年より過剰融資が社会問題となったため、自主規制している現状です。

その影響として、おまとめ目的で利用できる業者はかなり少なくなっているんですね。

ただし銀行系でもおまとめローン専用商品ならば、2019年2月現在でも問題なく利用できます。

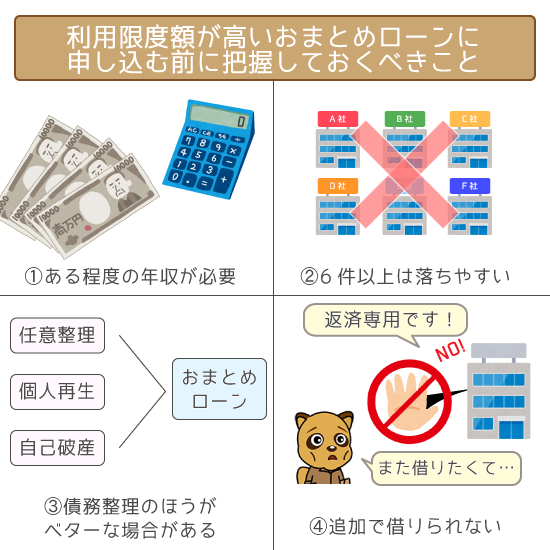

利用限度額が高いおまとめローンを組む時の注意点4つ

利用限度額が高いおまとめローンを利用する前に、下記4つの注意点をチェックしておきましょう。

- ある程度の年収が必要になってくる

- 借り入れ件数が6件以上は審査落ちする可能性がある

- 債務整理のほうが有意義な場合がある

- 追加で借り入れを行なうことはできない

①ある程度の年収が必要になってくる

おまとめローンを組んだとしても、返済が続けられないと意味がありません。

おまとめ金額が多いほど、毎月の返済額は高額になります。

そのため返済を続けるには、ある程度の年収がないといけないんですね。

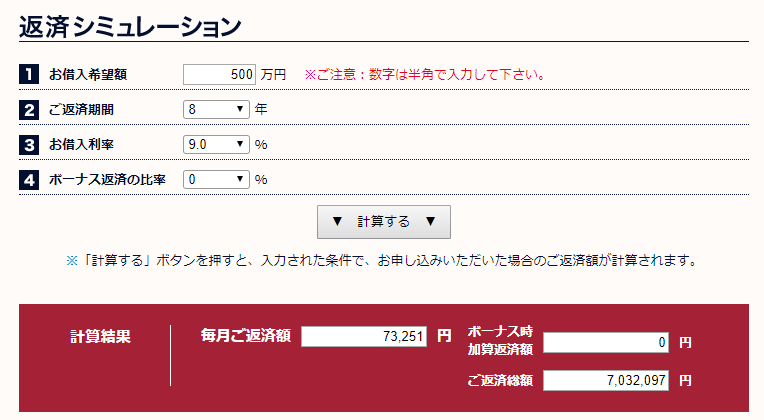

参考としてオリックスVIPフリーローンで500万円を借り入れて、8年(最長期間)で完済する場合の毎月の返済額を返済シミュレーションで調べました。

画像引用元:オリックスVIPフリーローン公式サイト

【返済シミュレーションの入力項目】

- お借入希望額:500万円

- ご返済期間:8年

- お借入利率:年9.0%

- ボーナス返済の比率:0%

【返済シミュレーションの結果】

- 毎月ご返済額:73,251円

- ボーナス時 加算返済額:0円

- ご返済総額:7,032,097円

※あくまで目安の数字として考えてください

上記の場合は毎月の返済額は、7万円を超える数字となっています。

月収20万円の人が、返済を持続できる金額とはいえないですよね。

また基本的に毎月の返済額は、変動することはなく完済まで一定です。

高額の取引を希望する人は、おまとめ後の返済を続けられるか事前によく検討しましょう。

「年収」以外に重視される審査ポイント

おまとめローンの審査において、年収以外に特に見られるポイントは2つ。

| 審査ポイント | プラスに働く | マイナスに働く |

|---|---|---|

| 雇用形態 | ・公務員 ・正社員 |

・派遣社員 ・契約社員 ・フリーター※ |

| 勤続年数 | 3年以上 | 1年未満 |

※東京スター銀行おまとめローンはフリーターの申し込みは不可

雇用形態と勤続年数は「この先も収入をもらい続けるか」を見る指標となります。

特に利用限度額が高いおまとめローンでは、公務員と正社員以外は不利になる可能性も・・・。

ただし派遣社員や契約社員だからといって、必ず審査落ちとなるわけではありません。

また勤続年数は最低でも3年はないと、審査で有利になる可能性は低いです。

1年未満でも申し込めますが、高い利用限度額はのぞめないと思ってください。

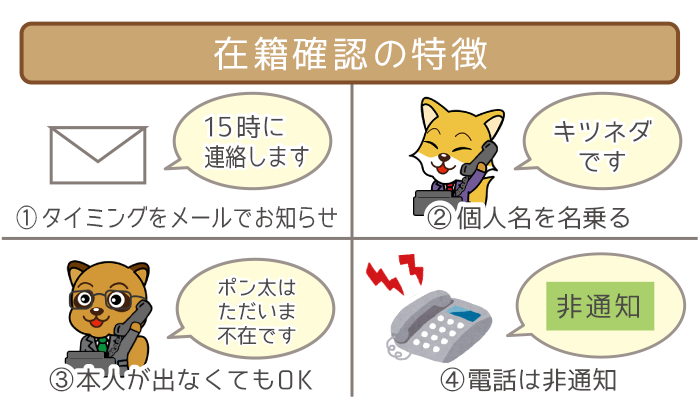

②借り入れ件数が6件以上は審査落ちする可能性がある

画像引用元:アイフル公式サイト

一般的には他社借り入れが5件あると、おまとめローンは審査落ちになる可能性が高いです。

たとえば紹介した業者の公式サイトでは、例示されているのはどれも「3社」のおまとめ。

(東京スター銀行おまとめローンのパンフレットでは一本化の説明として4件のおまとめを例示)

申込者にある程度の年収があっても、倍である6件のおまとめは難しいかもしれません。

審査通過の可能性を高めたいなら解約で、最低でも4件以下にすることをオススメします。

完済間近のカードローンがあるならば、以下の記事を解約する際の参考にしてください。

③債務整理のほうが有意義な場合がある

債務整理とは、借金の大幅減額や帳消しをするための手続きのこと。

注意点①②を読んで「おまとめローンは時間稼ぎにしかならないかも・・・」と不安になった人は、債務整理も選択肢の中に入れてください。

特に利用限度額が高いおまとめローンの場合は、完済の道のりが長いです。

| おまとめローン | 最大返済期間 |

|---|---|

| 「東京スター銀行おまとめローン」 |

10年 |

| 「おまとめMAX」 「かりかえMAX」 |

10年(120回) |

| 「オリックスVIPフリーローン」 |

8年(96回) |

東京スター銀行とアイフルは、完済まで最長で10年かかることも・・・。

そのため長い返済期間に耐えられるかは、事前に慎重に検討しておくことが大事です。

人によってはデメリットを引き受けても、債務整理をしたほうが有意義な場合があります。

たとえば借金のストレスから早く解放されるのは、大きなメリットといえるでしょう。

どうすべきか迷っている人は、専門家に一度相談することをオススメします。

債務整理が気になる人は「借金解決ゼミナール」を利用してみるのがオススメ

診断は完全無料・24時間365日受付・実名申告ナシ

借金解決ゼミナールとは、借金解決のための無料診断シミュレーターのこと。

WEB上で5つの質問に回答するだけで、最適の債務整理を診断してくれます。

(債務整理は有名な「自己破産」だけではなく「任意整理」や「個人再生」があります)

画像引用元:借金解決ゼミナール公式サイト

診断後には弁護士や司法書士との、面談(電話または対面)のセッティングも可能です。

債務整理が気になる人は、無料診断だけでも一度受けてみてください。

上のボタンからシミュレーターへすすみ、診断を受けてみましょう。

いくつか質問に回答するだけでベストな債務整理がわかります。

④おまとめ後は追加で借り入れできない

上記で紹介した3社はいずれも、追加融資を受けられないので注意してください。

| おまとめローン | 追加融資 |

|---|---|

| 「東京スター銀行おまとめローン」 |

NG |

| 「おまとめMAX」 「かりかえMAX」 |

NG |

| 「オリックスVIPフリーローン」 |

NG |

これらに限らずおまとめローンは一般的に、返済専用の商品が多いんですね。

家計が圧迫されてどうしてもお金が必要になったら、新たに申し込むしかありません。

ただ先述の通り、利用限度額が高いと毎月の返済額も高めになるのは事実。

月々の返済額が増えたり、せっかくまとめた返済日がバラバラになったりする恐れもあります。

新規借入れをする場合は、状況を顧みて申し込み先を慎重に検討しましょう。

利用限度額が高いおまとめローンは慎重に申し込もう!

利用限度額が高いおまとめローンについておさらいです。

| 消費者金融系おまとめローンの 利用限度額のポイント |

・一般的な利用限度額は300万円 ・保証会社がないため利用限度額が 低めに設定されている ・アイフルとオリックスは800万円と高い |

|---|---|

| 銀行系おまとめローンの 利用限度額のポイント |

・一般的な利用限度額は500万円 ・東京スター銀行おまとめローンの 利用限度額は突出している |

| 利用限度額が高い オススメおまとめローン3選 |

★東京スター銀行 「東京スター銀行おまとめローン」 ★アイフル 「おまとめMAX」 「かりかえMAX」 ★オリックス・クレジット株式会社 「オリックスVIPフリーローン」 |

| 利用限度額が高い おまとめローンの注意点 |

・申込者にはある程度の 年収が求められる ・借り入れ件数が6件以上は 審査落ちの可能性アリ ・債務整理のほうが時間の 節約になる場合がある |

利用限度額が高いおまとめローンは、紹介した3社から選べば間違いありません。

ただし取引金額は大きくなるので、確実におトクになることを確認しておきましょう。

また完済には10年近くかかることもあるので、長期戦に耐える覚悟が必要になります。

借金のストレスから一刻も早く解放されたい人は、債務整理も検討してみてください。