目次

おまとめローンの審査が厳しい理由3つ

通常のローン審査と違い、おまとめローンはやや審査ハードルが高くなりがち。

おまとめローンの審査が慎重になる理由は、大きく2つに分けられます。

- すでに多額の借金を抱えている人として審査する

- 100万円以上など、高い利用限度額を設定する必要がある

すでに他社で借り入れしている人を審査する

普通のカードローンの審査に通るのに重要なのは「他社借り入れ状況」に問題がないかどうか。

借り入れ先が多いと、カードローンの審査には通りにくくなります。

おまとめローンというのは、いくつかの借り入れ先の借金を1つにまとめるモノです。

そのため申し込む時点ですでに、その人の他社借り入れ状況は良いとは言えません。

例えばあなたの知人が「お金を貸してほしい」と言ってきたとします。

しかしその人が他でも借金している場合、お金を貸すにしても条件を厳しくするはず。

おまとめローンもそれと同じで、信用できる人を探し出すのが難しいです。

そのため、審査基準が高くなっていくのです。

「件数3件・総額200万円」くらいにピッタリ!プロミスおまとめローン

| 金利 | 年6.3%~17.8% |

|---|---|

| 融資額 | 300万円 |

| 在籍確認 | あり |

| 専業主婦・学生 | 専業主婦✕ 学生○ |

| 即日融資 | 可能 |

| WEB完結 | 不可 |

プロミスのおまとめローンは専用商品。

他社借り入れ件数がネックになりにくくなっています。

公式サイトのおまとめ例は「他社借り入れ件数3件・他社借り入れ総額200万円」。

似たような状況であれば、審査に不利になることはありません。

ただし利用限度額は300万円になっているので、それ以上の高額おまとめを希望する人は東京スター銀行おまとめローンを検討しましょう。

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

最短で申し込んだその日に審査結果を受け取れます。

※リンク先はフリーキャッシングの申し込みページです

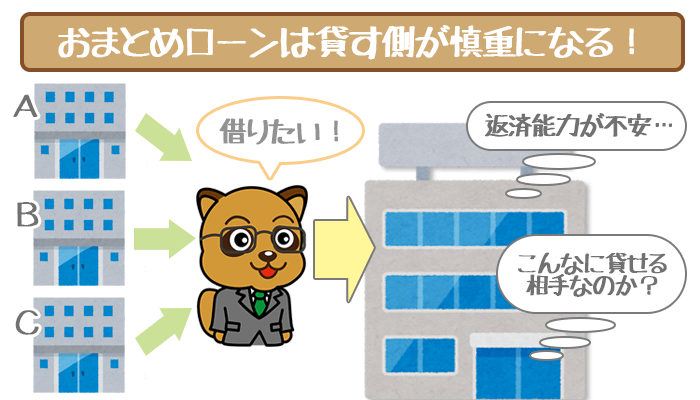

通常のカードローンよりも高いお金を貸し出す

通常のカードローンとしてお金を貸し出すより、おまとめローンとして貸し出す方がカードローン会社にとってリスクが大きいです。

通常のカードローンの平均借り入れ額がおよそ数十万であることに対して、おまとめローンの融資額は大抵100万円を超えます。

もし返済されないとなったら業者にとって、大きな損失となってしまいます。

リスクを少しでも低く抑えるために、カードローン会社は返済能力にやや問題のある方に簡単にそんな高額のお金を貸そうとは思いません。

「年収400万円以上」が申し込み条件!オリックスVIPフリーローン

| 金利 | 年3.0%~14.5% |

|---|---|

| 契約枠 | 100万円以上800万円以内 |

| 申し込み条件 | ・日本国内に居住している人 ・申し込み時20歳以上65歳未満の人 ・年収400万円以上の人 |

| 返済期間 (回数) |

1年~8年 (12回~96回) |

| 返済日 | 毎月10日、20日、末日 |

| 必要書類 | ・本人確認書類 ・収入証明書類 (その他上記以外の書類の用意が必要な場合もあります) |

オリックスVIPフリーローンに申し込むには「年収400万円以上」が条件。

カードローンの申し込み条件として、年収が明示されていることはあまりありません。

申込者に求める最低限の返済能力を明示しているということは、クリアしていれば審査通過の可能性は高いといえるんですね。

オリックスVIPフリーローンは高い限度額で金利もメガバンク並みに低め。

年収400万円以上の人は、優先的に申し込みを検討しましょう。

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

年収400万円以上の人は審査通過のチャンスが高いです。

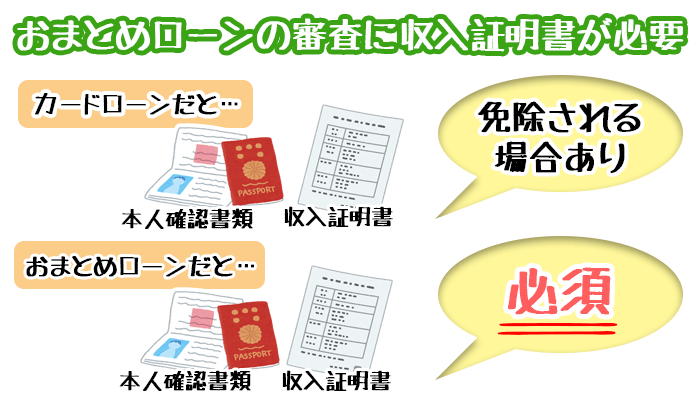

収入証明書なしでおまとめローン審査は受けられない

おまとめ専用ローンの申込みには、収入証明書の提出が必須です。

おまとめローン審査では、通常のカードローン審査よりも収入証明書が重視されます。

そもそもおまとめローンは、”今ある借金を1つにまとめて完済する”ためのローン。

「借金を完済できる返済能力がある人しか利用できない」のが大前提になります。

つまり、収入証明書を通して返済能力を証明できる人しか審査通過できないということです。

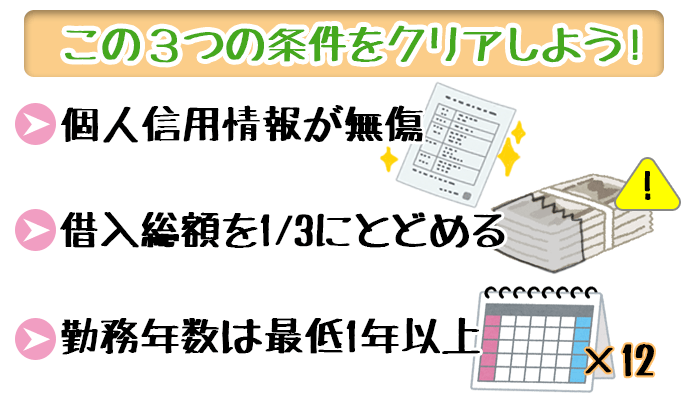

おまとめローンの審査基準3つ【審査を有利に進めたい人必見!】

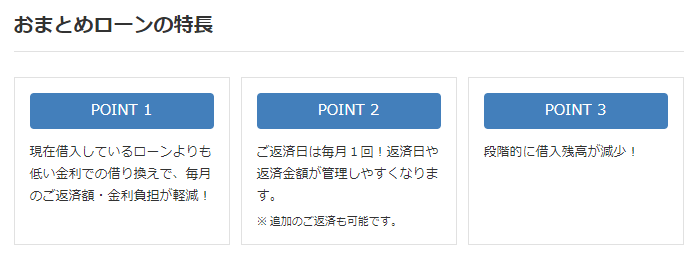

おまとめローンの審査で重要なのは、「安定した返済能力があるかどうか」。

通常のローン審査でも同じことが言えますが、おまとめローンはそもそも完済するために借りるもの。

さらに「おまとめ後もきちんと返済が続けられるか」が重視されるんですね。

特に下記3つのポイントを抑えておくと、おまとめローンの審査で有利になります。

- 信用情報に返済トラブルの記録がない

- 申込み時点でローン残高が年収の3分の1以下

- 最低1年以上、同じところに勤めている

個人信用情報に傷がない

通常のカードローン審査でも同じですが、個人信用情報は、おまとめローンの審査において大切なポイント。

借り入れ件数や借り入れ額は、個人信用情報にすべて記録されています。

多重債務者にとって、一見厄介な条件に見えます。

借り入れ先への返済がちゃんと続けば、信用の面で高い評価を得られます。

借り入れ残高が年収の3分の1(総量規制)以下

おまとめローンの審査が厳しくなる原因の1つは「融資額の多さ」であることは先ほども言いました。

貸してほしいお金が多くなるほどリスクも増します。

業者の財布のヒモはきつくなってしまうんですね。

逆に言えば現在の借り入れ総額が少なければ、おまとめローンの審査に通りやすいです。

収入に見合った借り入れ額であれば、貸す側も「きちんと返済してくれる可能性が高いな」と思ってくれるので、審査に通るチャンスが増えます。

1年以上同じ勤務先に勤めている

申込者がお金を貸しても大丈夫な人かどうかを見るポイントとして、返済状況や借り入れ残高以外に「勤続年数」があります。

同じ会社に長く勤めているということは、一定の収入をもらい続けていることの証明だからです。

それに対して収入が高くても転職が多かったり、入社したばかりだったりするとマイナス評価になってしまいます。

転職したばかりの方がおまとめローンを申し込むのであれば、最低でも勤続年数が1年になるのを待つのが得策です。

事前にチェック!おまとめローンの審査に落ちる人の条件2つ

おまとめローンに申し込む前に、審査に有利な条件・不利な条件を両方チェックしておかないと、おまとめローンを利用できなくなる恐れがあります。

条件を確認せずにおまとめローンに申し込んでも、審査に通ることは難しいです。

また落ちては申し込むといったことを繰り返すと「申し込みブラック」とみなされます。

(参考:カードローンの申し込みブラックに要注意!「とにかく」申し込みは嫌われる。)

申し込みブラックとは「何度も申し込む人=お金に困っている人」。

つまり返済能力が低いと見なされ、審査には不利です。

何度も申し込まなくていいように、審査落ちしやすい人の条件をチェックしておきましょう。

- 他社借入件数が4件以上ある

- 過去5年間で返済遅れ・延滞などの返済トラブルを起こしている

他社借り入れ件数が4件を超えている

おまとめローンに申し込むのは、すでに何社か借り入れ先がある方がほとんどです。

借り入れ件数が4件以上になると、審査に通りにくくなってしまいます。

これは借り入れ件数と利用者の信用度が深く関係しているからです。

他社に借り入れがあることを前提にしている、おまとめローン審査。

1社あたりの申込者の信用の高さを見ています。

借り入れ件数が多いと、その分信用が低く見られてしまいます。

他社借り入れ件数の基準については、以下の記事を参考にしてください。

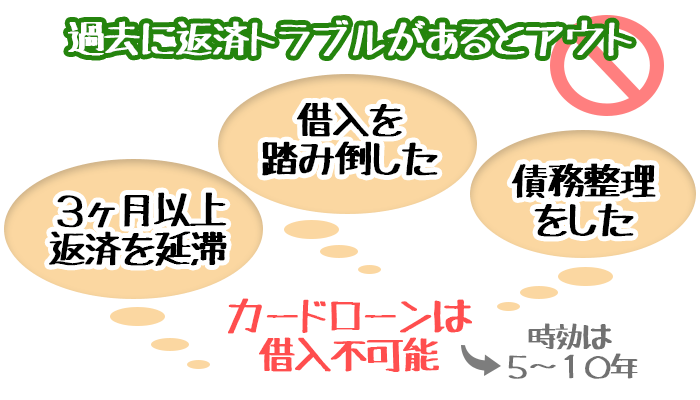

過去に返済トラブルがある

返済トラブルを起こしたことがあると、個人信用情報に記録されます。

信用を落とす原因になります。

返済トラブルとされるのは以下のようなものです。

- 3カ月以上返済を延滞してしまった

- 借り入れを踏み倒した

- 債務整理をした

このような記録は、永久に残るものではありません。

消えるまでに5年から10年かかります。

もし1つでもやったことがあれば、情報開示をして時効を調べておきましょう。

少なくとも記録されている間はおまとめローンはおろか、カードローンの類を作ることも実質不可能だと思ってください。

「減額したうえで再審査が可能」と言われるパターンとは?

おまとめローンの審査結果を受ける時に「今回の審査は落ちましたが、減額していただければ再審査が可能です・・・」と言われる方が時折いるようです。

このように言われるケースというのは、申込者の収入に対して借り入れ希望額が多いから審査に落ちてしまったことを表しています。

しかし申込者の信用面では全く問題がないともいえます。

言葉通り借り入れ希望額を減らして、もう一度申し込めば通る可能性が高くなります。

リベンジを果たすために、今の借り入れの返済が進むまで時間を置くのが良いでしょう。

【「借金減額シミュレーター」も利用してみよう】

おまとめローンの審査に通らないかも…と不安な方は、債務整理を検討してみるのも1つの手段。

何からすればいいのかわからない…という場合は、「借金減額シミュレーター」の利用がオススメです。

PC・スマホから24時間いつでも匿名・無料で、「借金をいくら減らせるか」をスグにわかります。

PC・スマホから24時間いつでも匿名・無料で、「借金をいくら減らせるか」をスグにわかります。

シミュレーターを使ったからといってムリに勧誘されることもありません。

「債務整理するかどうか」をじっくり考えられるので、候補として試してみてください。

(※)おまとめローンの審査落ちの原因は下記でも詳しく解説しています↓

審査基準さえわかればおまとめローンの審査は怖くない!

※ おまとめローンか債務整理かどちらを選ぶべきか、下記の記事も参考にしてください。