「信用情報に事故記録がついてしまった…」

「ブラックリストに載っているかもしれない」

「事故情報があるけどお金を借りたい」

事故情報があるとカードローンの利用は原則として不可能です。

現在利用しているカードローンも新しく借入ができなくなり、その他のローン審査も通らなくなります。

しかし事故情報があっても、一応借入できるカードローンがあるにはあります。

- 事故情報がついてしまう原因

- 事故情報の確認方法

- 事故情報を解消する方法

- 事故情報があっても借り入れできるカードローン

本記事では事故情報(ブラックリスト)に関する内容について詳しくご紹介していきます。

目次

事故情報がついてしまう原因は4つ!

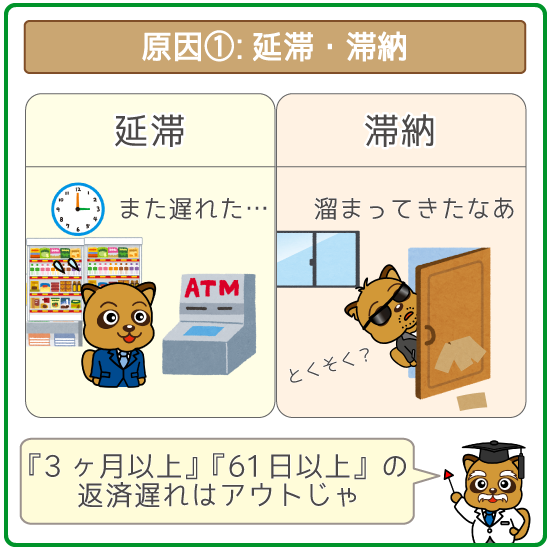

事故情報がつく原因①:延滞・滞納

事故情報がついてしまう原因で最も多いのが”延滞”です。

延滞といっても1~2日の延滞で事故情報がつくことはありません。

事故情報として記録される延滞期間は『3ヶ月以上』もしくは『61日以上(※)』です。

※CIC(信用情報機関)には「61日以上」との記載あり

ただし短期間の延滞でも何度も繰り返していると、事故情報として記録されてしまうので注意しましょう。

- クレジットカード(キャッシング・ショッピング)

- カードローン

- 携帯電話の端末割賦支払い

- 公共料金(家賃・水道代・光熱費)

- 奨学金

※公共料金は”クレジット払いのみ”事故情報がつく対象となります。

なお携帯電話の料金の延滞で事故情報が付くのは端末割賦支払いのみ。

端末そのものの料金ということですね。

通話料などの利用料金のことではないので、混同しないようにしましょう。

事故情報がつく原因②:強制解約

強制解約とは現在結んでいる契約を強制的に解除されることを指します。

強制解約の対象となるのは『カード類』と『携帯電話』です。

ただ強制解約の前に”利用停止”があるので、なるべく利用停止のうちに支払いをしましょう。

カード類を強制解約される場合

強制解約の対象となるカード類は以下の通り。

- クレジットカード(キャッシング・ショッピング)

- カードローン

企業側は契約しているお客さんの信用情報を定期的にチェックしています。

延滞を繰り返していると、企業側が契約を解約することができるんですね。

毎月の返済は確実に行なうことが肝心です。

携帯電話を強制解約される場合

携帯電話は支払いの内訳により、事故情報に記録されるかが以下の通り分かれます。

| 支払いの内訳 | 強制解約 | 事故情報への記録 |

|---|---|---|

| 端末割賦支払いを滞納した | 受ける | 記録される |

| 携帯電話の利用料金(通話料等)を滞納した | 受ける | 記録されない |

強制解約を受けても、事故情報へ記録されるのは「端末割賦支払い」を滞納した場合のみ。

とはいえ携帯電話を分割で購入した人は、上記を合算した金額を1度に、毎月支払っていると思います。

請求書は1枚でも、内訳としては別物なので覚えておきましょう。

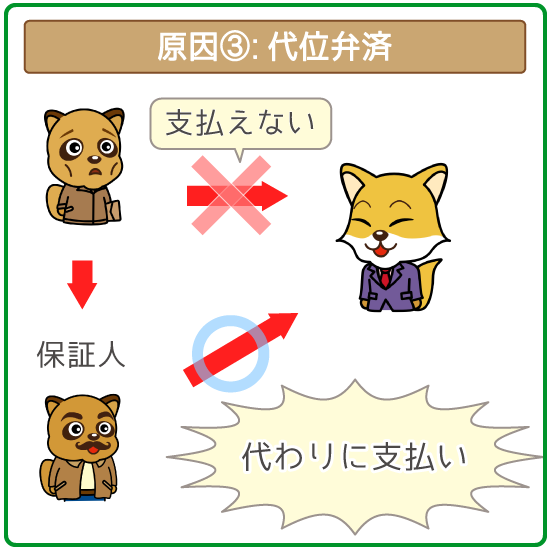

事故情報がつく原因③:代位弁済

代位弁済とは一定の間をおいて、返済しなかった際に適応される返済方法です。

たとえば家賃が払えなくなった時に代わりに保証会社に家賃を払ってもらうことを代位弁済といいます。

ただ代位弁済をしてもらうことは、自分には返済能力がないと公言するようなもの。

なので事故情報がつく原因となるんですね。

また保証会社に代位弁済をしてもらった後は、保証会社に返済を行わなければいけません。

- 住宅ローン

- 賃貸マンション

主に上記の支払いの延滞・滞納によって起こりやすくなります。

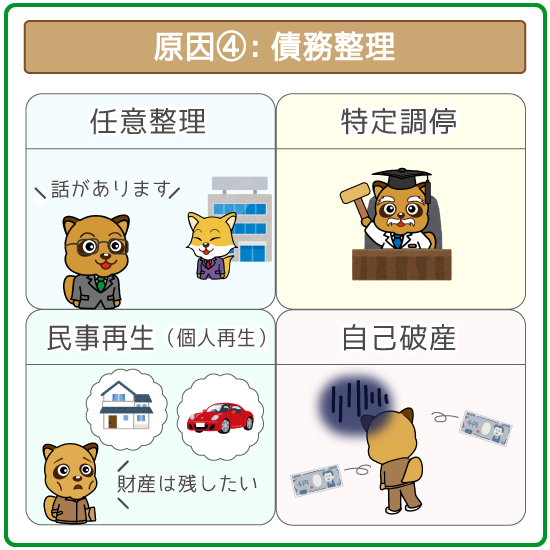

事故情報がつく原因④:債務整理

- 任意整理

- 特定調停

- 民事再生(個人再生)

- 自己破産

債務整理には上記の4つの種類があり、いずれかの債務整理を行うと事故情報がつきます。

債務整理の共通している特徴は”返済するお金を減らす”ということ。

借りたお金(利息を含む)を全額返せないので、事故情報として記録されるんですね。

債務整理は裁判所まで出向いて行うことが多いですが、任意整理にかぎり裁判所を通す必要がありません。

しかし裁判所を通さなくても事故情報はしっかりつきます。

過払い金請求とは、上限金利を超えた貸し付けによって払い過ぎた利息の請求のことです。

過払い請求をすると”事故情報がつく”と思っている方もいますが、事故情報はつかないので安心してください。

事故情報は個人信用情報の開示で確認しよう!

事故情報の確認は信用情報機関で行えます。

また個人信用情報の開示には本人確認書類が必要です。

- PC

- スマートフォン

- 郵送

- 窓口

個人信用情報の開示には上記の方法があります。

事故情報がついている心当たりがある人は個人信用情報の確認をしましょう。

事故情報が保管されている機関

個人信用情報は自分が利用している金融機関によって保管されている機関が異なります。

| 信用情報機関 | 金融機関 | 開示方法 |

|---|---|---|

| KSC | 銀行系 | 郵送 |

| CIC | 銀行系 消費者金融系 クレジットカード |

PC スマートフォン 郵送 窓口 |

| JICC | 銀行系 消費者金融系 |

スマートフォン 郵送 窓口 |

たとえばアコム(消費者金融)を利用している場合には、CICとJICCのどちらかで個人信用情報の開示をしてみましょう。

また各信用情報機関に加盟している金融機関は、それぞれ以下のホームページに詳しく記載されています。

事故情報が登録されている期間

事故情報が登録されている期間は”事故情報の原因”で大きく異なります。

さらに保管されている機関によって、登録されている期間が変わってきます。

| 原因(事故情報) | 信用情報機関 | ||

|---|---|---|---|

| KSC | CIC | JICC | |

| 延滞 | 5年 | 5年 | 1年以内 |

| 強制解約 | ─ | ─ | 5年 |

| 代位返済 | 5年 | 5年 | ─ |

| 任意整理(債務整理) | ─ | ─ | 5年 |

| 特定調停(債務整理) | ─ | ─ | 5年 |

| 民事再生(債務整理) | 10年 | ─ | 5年 |

| 自己破産(債務整理) | 10年 | 5年 | 5年 |

また3つの信用情報機関は事故情報を相互に確認できるシステム(CRIN)を導入しています。

なので事故情報の期間などは他の機関にすぐバレてしまいます。

カードローンやクレジットカードの審査に落ちる理由は、CRINで情報が筒抜けになっているからなので注意しましょう。

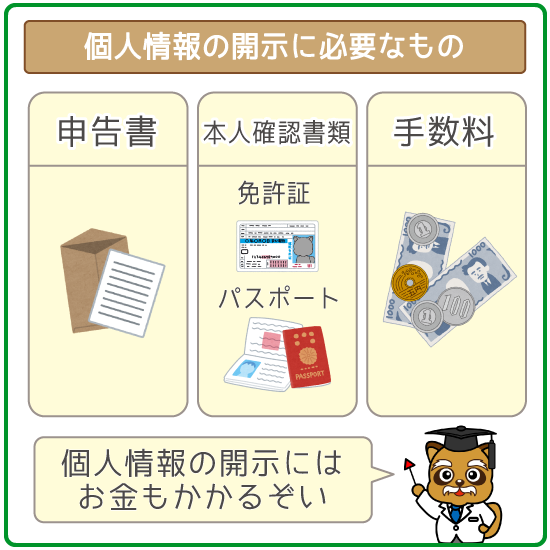

個人信用情報を開示する方法

個人信用情報の開示には、

- 申告書

- 本人確認書類

- 手数料

などが必要です。

各信用情報機関の詳しい開示方法については以下の記事をご覧ください。

事故情報(ブラックリスト)を解消する方法は”返済して待つ”しかない

結論をいえば事故情報がついている場合、すぐに解消する裏技は存在しません。

事故情報(ブラックリスト)、各事故情報が消える期間を待つことでしか解消できないんですね。

また信用情報が消える期間のカウントダウンが始まるのは”借りてるお金を全部返し終わってから“。

つまり100万円借りている状態で事故情報が記録された場合、100万円をすべて返してからようやく事故情報に載る期間が減っていきます。

まずは返済して借金がない状態にすることが、事故情報を解消する第一歩となります。

自己破産したときは裁判所から免責が下りた日から5~10年経過して事故情報がなくなります。

事故情報があってもブラックOKの業者なら借り入れできる!

事故情報がついてしまった人は、基本的にカードローン審査に通るのは難しいのは事実。

ただし下記の条件を満たせば、中小消費者金融カードローンなら利用できる可能性があります。

【ブラックの人が審査に申し込むための絶対条件!】

- 現在まで安定した収入がある

- 事故情報がついてから新しい延滞・滞納がない

申し込みを検討するなら、アロー・フクホーをオススメします。

ブラックでも借り入れできる①:アロー

アローの金利は年15.0%~19.94%です。

大手の消費者金融と比べて金利は高めに設定されています。

しかしアローは事故情報がついている人でも、融資を行なう数少ない業者です。

過去の借り入れを清算しているなら”現在の返済能力はある”と審査では前向きに判断。

またアローでは審査の際、電話でのヒアリング審査が行なわれます。

他の消費者金融にはない特徴であり、アローが独自の審査基準を持っていることが分かりますね。

もちろんアローは国に認められた貸金業者なので安心して利用できます。

「お金が必要だけど大手じゃ借りられない」という人は、アローに申し込みましょう。

※現在他のカードローンで返済が遅れていないことが条件です。延滞をしている方は申し込み自体できません。

ブラックでも借り入れできる②:フクホー

フクホーの金利は年7.30%~20.0%。

特に10万円未満の金額を借りる際、最高金利は年20.0%。

アローと同じく、大手の消費者金融よりも金利は高めです。

しかしブラックの人でもフクホーで借り入れできる理由は、フクホーの経営戦略にあるといえます。

事故情報がついている人は大手消費者金融での借り入れは不可能です。

だからこそ他所で借り入れができなかった人を顧客にしてるんですね。

- 大手消費者で借り入れができない人を顧客にする

- 他社借り入れができないので返済先がフクホーの1つのみ

- 過去の反省を生かし、返済をまじめにしてくれる

上記をふまえてなるべく”返済”が滞らない人を優先的に審査に通します。

もちろん審査では人柄を見ており、『安定した収入ある』ことや『返済遅れがない』ことも絶対条件です。

またフクホーが審査で重視しているのは「過去のあなた」より「今のあなた」。

たとえ過去に事故情報がついても、今のあなたに返済能力があれば問題ありません。

もちろんフクホーも国に認められた貸金業者なので安心して利用できます。

闇金は厳禁!事故情報がある人でもカードローンは利用できる!

事故情報は返済が終わった日から、5~10年の時間が経過して解消されます。

一度でも事故情報がついてしまえば『ローンが組めなかったり、カード類を発行できない』とデメリットしかありません。

そんな時にお金が必要になっても絶対に闇金での借り入れはやめてください。

事故情報がついていても借り入れできるカードローンはあります。

どうしてもお金が必要になったらアロー・フクホーといった中小消費者金融を検討してみましょう。