目次

カードローンが借りられない審査落ちの5大理由と対策

審査落ちしてカードローンが借りられなかったということは、何かがまずかったということ。

その「何か」を突き詰めると、大きく分けて次の5つの中のどれかに当てはまります。

- 申込の仕方

- 年齢・職業

- 収入

- 他社借入

- 過去の支払いや返済

以下で、考えられる審査落ちの理由を詳しく挙げていきます。

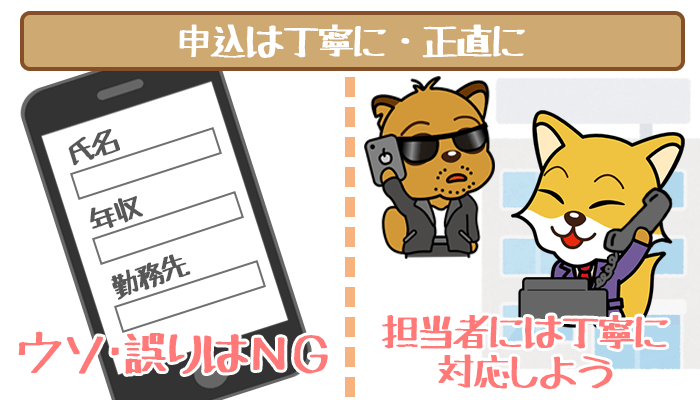

申込は丁寧さ、正直さが命!

申込の仕方が理由で審査落ちしてしまうケースは、次の2つが考えられます。

- 申し込みのときの記入内容にウソや間違いがあった

- 電話や窓口で悪い態度をとってしまった

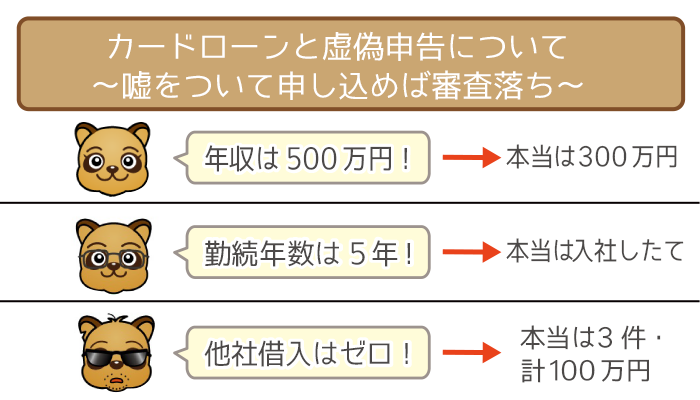

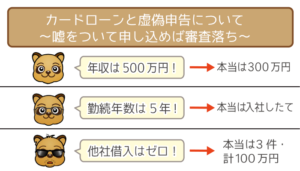

申込内容のウソ・間違いで審査落ちも十分ありえる

申込をするときに本人情報や勤務先情報を入力する必要がありますが、このときに入力にウソや誤りがあると審査落ちしてしまうことがあります。

特に申込時のウソはかなり印象が悪く、一発で審査落ちしてしまうことも。

よくあるのは次のようなケースです。

- 年収を多めに書いたら、収入証明書でウソがばれた

- 他社からの借入を実際よりも少なく書いたら、信用情報を照会されてウソがばれた

- 勤め先や勤続年数でウソをついたら、在籍確認でウソがばれた

ウソをついてしまったらほとんどの場合バレてしまうので、審査に通るには正直に入力するのが一番の近道です。

また記入の間違いでも「ウソをついた」とみなされてしまうこともあるので気を付けましょう。

申込のときは、丁寧な態度を心がけよう

申込するときに電話や窓口で担当者と話をするとき、態度の悪さで印象を悪くするのはNGです。

カードローンは保証人が不要なので、「信用」だけを担保にお金の貸し借りを行います。

その信用はなにも年収などの数値だけからわかるものではありません。接客時などの態度も立派な判断基準になります。

本来なら通っていたはずの審査を、印象だけで落としてしまうのはもったいないですよね。

申込のときはできるだけ誠実・丁寧な対応を心がけましょう。

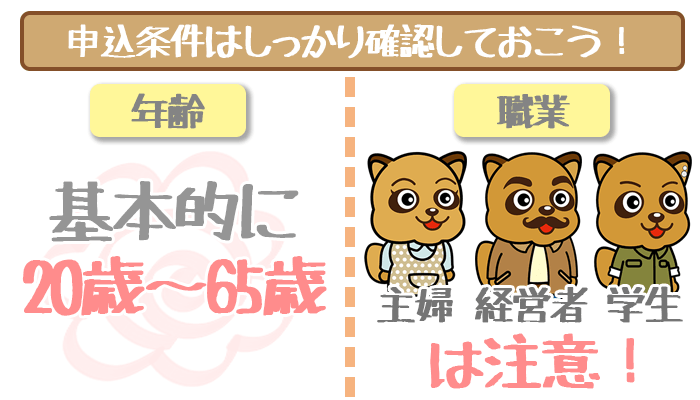

申込条件をしっかり確認し、自分に合ったローンを選ぼう!

年齢・職業が理由で審査落ちしてしまうケースとしては、次の2つが考えられます。

- 年齢制限を満たしていなかった

- 審査に不利になる、または申込不可能な職業だった

年齢制限は最初に要チェック!

どのカードローンも申込時の年齢が20~65歳(もしくは70歳)という年齢制限をもうけています。

基本的に19歳以下や71歳以上の方が申込できるカードローンはありませんので、他の方法でお金を借りるようにしましょう。

職業によって審査結果は大きく左右されます。

次の職業に当てはまる方は注意が必要です。

- 専業主婦

- 経営者・個人事業主

- 学生

まず自身に収入のない専業主婦ですが、消費者金融カードローンに申し込めません。

消費者金融には総量規制(年収の3分の1以内でしか融資できないという法律上の決まり)が適用されるからです。

ただし専業主婦でも配偶者に収入があれば、配偶者貸付制度が利用できます。

収入なしの専業主婦・専業主夫に朗報!「配偶者貸付」ならカードローンで借入れできる!

【専業主婦(主夫)でも借りれる配偶者貸付制度とは?】「配偶者貸付」でキャッシングできる消費者金融カードローンを紹介。「専…

経営者や個人事業主の方はカードローンに申込こと自体はできますが、審査には不利になります。

たとえたくさん稼いでいても、会社勤めで給料をもらっている人よりも「収入が不安定」とみなされれてしまうんですね。

経営者・個人事業主の方は、審査に不利にならないビジネスローンへの申し込みがオススメです。

おすすめビジネスローン3社!個人事業主や法人経営者に人気・評判の大手業者をピックアップ

【ビジネスローンおすすめ決定版】個人事業主やフリーランス・法人経営者に人気の大手ビジネスローン3社をピックアップ。特徴や…

学生の方は、基本的にアルバイトをして収入を得ていれば問題ありません。

ただ銀行系のカードローンだとそもそも学生の申し込みをお断りしていたり、審査に不利になってしまったりということが多いようです。

学生の方は消費者金融のカードローンに申込みましょう。

おすすめ消費者金融カードローンはSMBCモビット!

SMBCモビットの年齢条件は、満20歳~69歳以下。

安定した収入があれば、以下の雇用形態の人でも利用OK。

- 個人事業主

- 学生アルバイト

- パート主婦

(専業主婦は不可)

またSMBCモビットの最大の強みは、書類での在籍確認ができるところ。

職場への電話連絡がナシになるので、融資を受けるまでイヤな思いをせずに済みます。

SMBCモビットの審査の流れや審査ポイントについては、以下の記事をご参照ください。

SMBCモビットの審査のすべてを大公開!申込から結果が出るまでの流れ・審査基準教えます。

WEB完結の申込み方法では電話連絡なし。SMBCモビットでの借入を検討している方も多いでしょう。しかし結局は審査を突破しないこ…

収入は高い必要はないが、収支のバランスが大事!

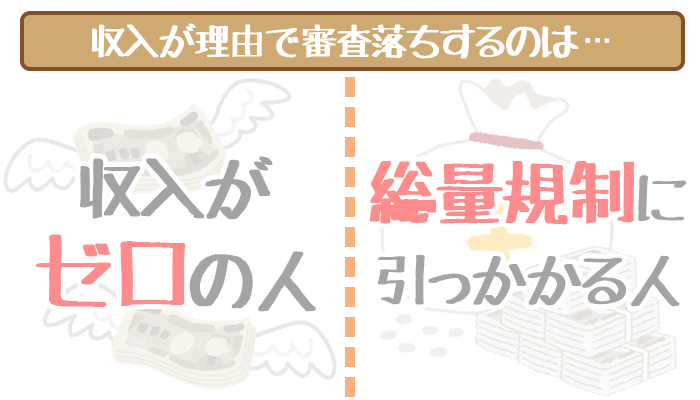

収入が理由で審査落ちしてしまうケースとしては、次の2つが考えられます。

- 収入がなかった

- 総量規制に引っかかってしまっていた

収入ゼロではカードローン利用はNG!ほかの方法を考えよう。

基本的に「収入が低いから」という理由でカードローン審査に落ちることはありません。ただ収入が全くないとなると、話は別です。

無職の方や失業中で、配偶者にも収入がない方はカードローン利用をあきらめたほうがよいでしょう。

そのような方はカードローンではなく、失業保険など国の福祉制度を利用したほうがいいかもしれません。

下の記事では役所からの手当てなど、お金がないときの対処法をたくさん紹介しているので、参考にしてください。

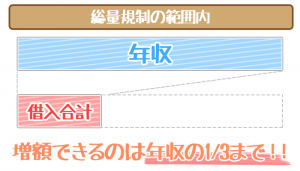

総量規制の「1/3」に注意!

たとえ高給取りの方でも、「収入」が原因で審査落ちしてしまうこともあります。

総量規制により、消費者金融カードローンでは年収の1/3までしか借入できません。

銀行カードローンには総量規制が適用されないとはいえ、収支のバランスは必ずチェックされます。

どのカードローンに申し込むにしろ、年収と借入額のバランスはしっかりと考えたうえで、借入希望額を設定するようにしましょう。

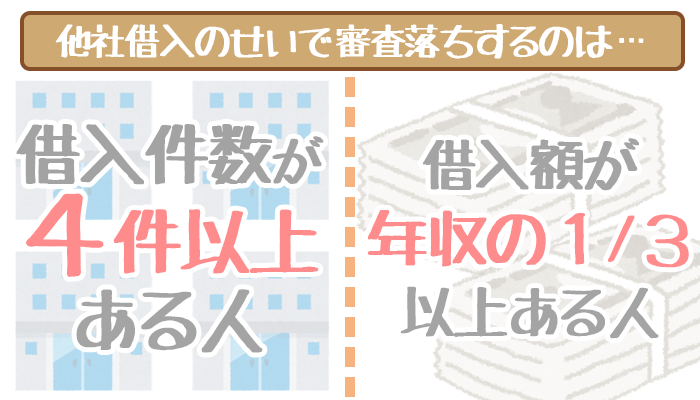

他社借入は”整理整頓”してから審査を受けよう!

他社借入が理由で審査落ちしてしまうケースとしては、次の2つが考えられます。

- 他社借入が4件以上あった

- 他社借入で総量規制に引っかかった

借入件数はできるだけ少なく、解約も忘れずに。

申込者の状況や申し込むカードローンによっても異なりますが、基本的に4社以上から借り入れがあると審査通過は難しくなります。

できるだけ、審査の前に完済できるカードローンはすべて完済しておきましょう。

また完済したカードローンは、必ず解約しておかなければなりません。

契約が残っていると、「いつでも他社から借入できる状態にある」とみなされて審査には不利になります。

審査前に返せるものはすべて返す、解約できるものはすべて解約しておくということを忘れないようにしましょう。

他社借入が年収の1/3にせまっていたら注意!

他の会社からすでに借入していたらその借入額もしっかりとチェックされます。

もし借入額が年収の1/3にせまっていたら、審査通過はかなり難しくなるでしょう。

もしたくさんの額をすでに借入しているのであれば、おまとめローンを検討するのも一手です。

いまの借入を低金利で一本化すれば返済も楽になるうえに、追加融資をうけられるおまとめローンもあります。

下の記事でおすすめのおまとめローンを紹介しているので、参考にしてください。

【おまとめローンおすすめ4社を厳選】ランキング形式はもう古い!目的・条件別に徹底比較

【目的・条件別のオススメおまとめローン】本記事では「最短即日でおまとめローンを組みたい」「できるだけ低金利がいい」とい…

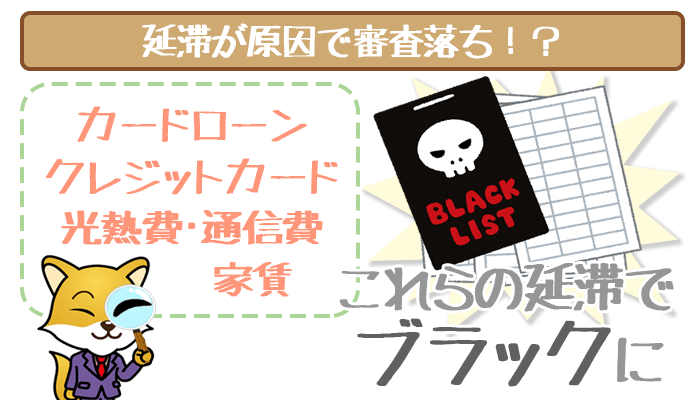

ブラックになっていないか要確認!

過去の支払いが理由で審査落ちしてしまうケースとしては、次の2つが考えられます。

- 他のカードローンで延滞した

- 携帯や光熱費、クレカ等で延滞した

ですが延滞の記録が残るのはカードローンだけではありません。次のようなものの延滞でも信用情報に記録は残ってしまいます。

- クレジットカードの支払い

- 携帯電話の端末割賦支払い

- 光熱費の支払い

- 家賃の支払い

また支払いの遅れだけでなく、債務整理なども信用情報に記録が残り、ほとんどのカードローンでは借り入れが難しくなります。

それでも借入したい方は、信用情報の記録がなくなるのを待つか、ブラックでも借入できるアローに申込するとよいでしょう。

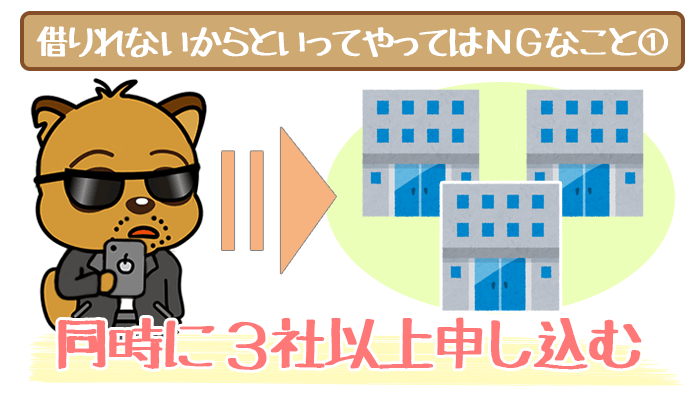

カードローンを借りられないからといってやってはNGな2つのこと

いくら審査落ちしてしまったからと言って、次のようなことは絶対にしてはいけません。

- やみくもにたくさんのカードローンに申込する

- 金融庁に登録のない業者から借りる

同時に3社以上申し込むのはNG!

同時にたくさんのカードローンに申込すると申込ブラックになり、さらに審査に通りにくくなります。

もし審査に落ちてしまったら、次に選ぶカードローンは厳選して1社に絞りましょう。

おすすめは「金融庁の登録業者の中で最も審査に通りやすい」と言われているアローです。

ただもし「有名な大手から借りたい」ということであれば、以下の記事で審査通過率の高い大手カードローンを紹介しているので、参考にしてください。

たくさんのカードローンに申込していると、「信用情報」として記録が残り、カードローン各社に共有されます。

カードローン会社からすると、「この人は相当お金に困っているのではないか」という印象を受け、お金を貸しにくくなりますよね。

この状態を「申込ブラック」といいます。

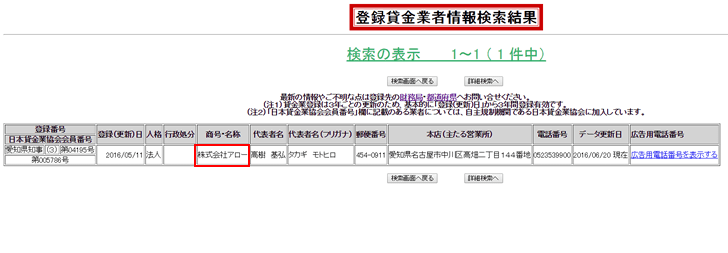

知らない業者は、金融庁の登録があるかまず確認!

「審査が甘い」「審査なし」などと甘い誘い文句を高々と掲げた広告を見たことがある方もいるかもしれません。

審査が甘いのは結構なことですが、もし名前を聞いたことがない業者であれば必ず金融庁に登録しているかをチェックするようにしましょう。

「とりあえず申し込んでみたら、驚くほど高い利息を請求する闇金だった」というのはよくある話。世の中ウマい話はそうありません。

金融庁のホームページから、登録を出している業者かどうかを検索して確認できるようになっています。

カードローンを借りられなかったあなたが最後に頼るべきはアロー

借りられないときに申し込むべき最後の砦

審査落ちをくり返してしまったら「次が最後」という気持ちでカードローンを選びましょう。

審査落ちをくり返してしまったら「次が最後」という気持ちでカードローンを選びましょう。

そんなときに選ぶカードローンとしておすすめなのが、キャッシングアローです。

アローはたとえ延滞などで信用情報に傷がついていている方(=ブラックリスト入りしている方)にも門戸を開いています。

アローが門前払いする条件は唯一、現在もなお延滞中であるという程度なので、多くの方に手を差し伸べてくれるでしょう。※

※年齢制限・総量規制に抵触、または無職の人は利用できません。

\\信用情報に傷があっても申し込める!ネットで楽々申し込み!//

アローは金融庁に登録された、れっきとした優良業者!

たとえブラックリスト入りしていても貸付してくれるアロー。

「闇金なんじゃないの?」と勘繰られるかもしれませんが、金融庁と日本貸金協会に登録されている優良カードローンです。

※金融庁HPより引用(クリックで拡大します。)

※金融庁HPより引用(クリックで拡大します。)

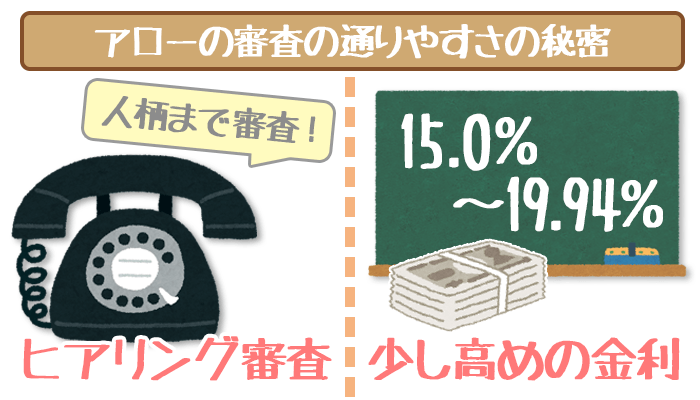

アローの審査の通りやすさの裏には「ヒアリング審査」と高めの金利

アローの審査が通りやすい理由としては、次の2つがあります。

- ヒアリング審査を行っている

- 金利を高めに設定している

ヒアリング審査とは電話で入力情報に間違いがないかをチェックするものです。この審査では申込者の「人柄」までチェックします。

「しっかりと返済してくれるか」というところを総合的に判断してくれるんですね。

ただしこのヒアリング審査で横柄な態度をとってしまうと、印象が悪くなり審査落ちしてしまうこともあるので注意しましょう。

またアローの金利は15~19.94%と高めに設定されています。

金利を高めにすることで、甘い審査をくぐり抜けた顧客が返済できなくなってしまうリスクに備えているのです。

それでも「もっと低金利でたくさんお金を借りたい」という方は、まずはアローでしっかり返済実績をつくりましょう。

そのうえで、より低金利のカードローンを狙いにいくとよいかもしれませんね。

\\ちょっと借りたい人におすすめ!返済実績を作るのにも向いてる!//

借りられなかった理由を突き止めて、次の対処法を考えよう!

カードローンの審査に落ちる原因としては以下の通り。

- 申し込み内容に誤りがあった

- 年齢制限を満たしていなかった

- 申し込み条件が不利・申し込みが不可能な職業だった

- 収入がゼロ・総量規制に引っかかっていた

- 他社借り入れ件数が4社以上あった

- 他社借り入れ金額が総量規制に引っかかっていた

- 過去にカードローンなどを延滞した

いずれか1つにでも当てはまれば、審査に通過する確率はガクっと下がります。

また同時にたくさんの業者へ申込んだり、金融庁の登録がない業者を利用するのはやめてください。

大手の消費者金融で審査落ちした人は、アローに申し込むのがオススメです。

アローはブラックの人も申し込みOKなほか、電話でのヒアリング審査で人柄も見てくれます。

独自の基準で審査を行なっているので、最後の望みとして申込みましょう。