「”スーパーホワイト”だと、カードローン審査に通らないらしい…」

こんなウワサの真偽を確かめるために、このページに訪れた方がほとんどでしょう。

結論から言うと、現金一括払い主義の人がローン審査に不利になるのはホント。

とはいえ、「一生カードローンで借りられないの?」と不安になる必要はありません。

スーパーホワイトを脱出すれば、審査に通る確率をガッツリ上げられるのも事実なんです。

このページでは1度もローンを組んだことがない人に向けて、3つのギモンを徹底解消。

- そもそもスーパーホワイトって何?

- 借金をしたことがないのに審査で不利になるのはナゼ?

- スーパーホワイトでもカードローンを借りるコツってあるの?

はじめての審査に通らなかった・スーパーホワイトに心当たりがあるという方も必見です。

そもそもスーパーホワイトとは?

そもそもスーパーホワイトとは、以下の経験が全くない現金・一括払い主義の人のこと。

- カードローンでお金を借りる

- クレジットカードで支払う

- 分割払いで買い物をする

もっと正確に言うと、「クレジットカードやローンの利用履歴が信用情報に載っていない人」を指します。

今まで使ったローン・クレジットカードなど、すべての金融取引き情報のこと。

申し込み履歴や審査の合否、返済状況の他に、生年月日などの個人情報も含まれます。

その名の通り、「信用情報が真っ白な状態」。

信用情報は「申し込み者が信用できるか」の判断基準として、審査で必ずチェックされます。

詳しくは後述しますが、スーパーホワイトが審査で不利と言われるのは判断基準になるデータがないからなんですね。

20代ならスーパーホワイトは気にしなくてもOK

一口にスーパーホワイトと言っても、実は20代のうちは気にしなくてもOK。

そもそもカードローンに申し込めるのは、年齢が20歳以上になってからです。

大学生や新社会人など、20代になってはじめてカードローンを利用する人も珍しくありません。

ただ全く審査に影響がない…とは言えないのもたしか。

最初に申し込むなら、新規申し込みを前向きに受付けている消費者金融をオススメします。

審査が不安なカードローン初心者には「アコム」がオススメ

| 金利 (実質年利) |

年3.0%~18.0% |

|---|---|

| 利用限度額 | 1万円~800万円 |

| 申し込み条件 | ・20歳以上69歳以下の人 ・安定収入がある人 (年金のみ・専業主婦は利用不可) |

| 収入証明書 | 50万円以下不要 ※お借入総額により収入証明書の提出が必要 |

| 即日融資 | OK |

| 審査時間 | 最短30分 |

| WEB完結 | OK |

| 無利息サービス | あり (契約日翌日から30日間) |

| 担保・保証人 | 不要 |

大手消費者金融カードローンの中でも、特に前向きな審査が期待できるのがアコム。

2019年2月時点での新規顧客数は21,642人(※)。

単純計算で1日あたり約773人もの人数が、アコムで新しくお金を借りています。

”はじめてのアコム”というように1社目のカードローンに選ばれやすいことからも、前向きな姿勢が伺えますね。

また年収・雇用形態に制限なしで、申し込みハードルがゆるやかなのもうれしいポイント。

毎月給料をもらっていれば、正社員以外の方やアルバイトで年収が低い方でも審査OKです。

さらにアコムなら、カードローン初心者でも充実したサービスが受けられます。

- 土日・祝日も即日融資OK

- 最大30日間の無利息期間アリ

- 50万円まで収入証明書なしで申し込める

- 全国の提携コンビニATMから24時間借入れ/返済できる など

審査が不安だけど便利に使いたい…という方にこそ、アコムをオススメします。

(※データー参照元:マンスリーレポート2019年3学期)

スーパーホワイトが審査に通らない原因2つ

審査で不利と言われるものの、「今まで借金してないのに何で?」とギモンですよね。

スーパーホワイトが審査落ちする原因として、下記2つが考えられます。

- これまでのクレヒスから「返済能力があるか」を判断できない

- 自己は産後にクレヒスがリセットされた「ホワイト」を疑われる

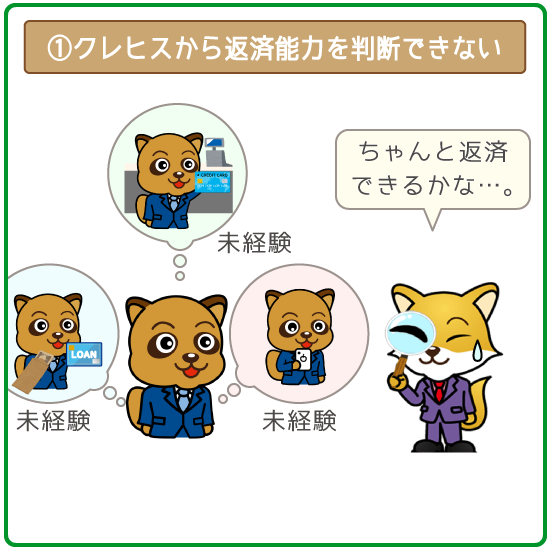

原因①:クレヒス(クレジットヒストリー)から返済能力を判断できない

クレヒスから返済能力を判断できないのが、スーパーホワイトで審査落ちする大きな原因。

信用情報に登録されるクレジットカードやローン、分割払いの利用履歴のこと。

特に「返済遅れ・延滞がないか」といった返済状況を細かくチェックしています。

カードローン審査では、「借りたお金を返せる返済能力があるか」が重視されます。

ここでいう返済能力とは、「今までローンや分割払いの支払いをきちんとしていたか」。

たとえばカードローンを返済遅れなく完済した人なら、「借りたお金をきちんと返す人なんだな」と信用できますよね。

逆にクレヒスが一切ない人は、返済状況をチェックできないということ。

「もしからしたら、借りるだけ借りて返してくれないかも…」と、疑わなければいけません。

またプリペイドカードや電子マネーの支払いは、クレヒスとしてカウントされないので注意してください。

クレヒスは、信用情報機関に開示請求すれば自分でもチェックできます。

| 信用情報機関 | 加盟業者 |

|---|---|

| CIC (株式会社シー・アイ・シー) |

主にクレジットカード・信販会社・消費者金融系 |

| JICC (株式会社日本信用情報機構) |

主に消費者金融系 |

| KSC (全国銀行個人信用情報センター) |

主に銀行系 |

手数料は500円~1,000円程度で、ネット・郵送・窓口で手続きOKです。

「家電を分割払いしたかも…」「本当にスーパーホワイトかわからない…」という方は、1度信用情報を確認してみてください。

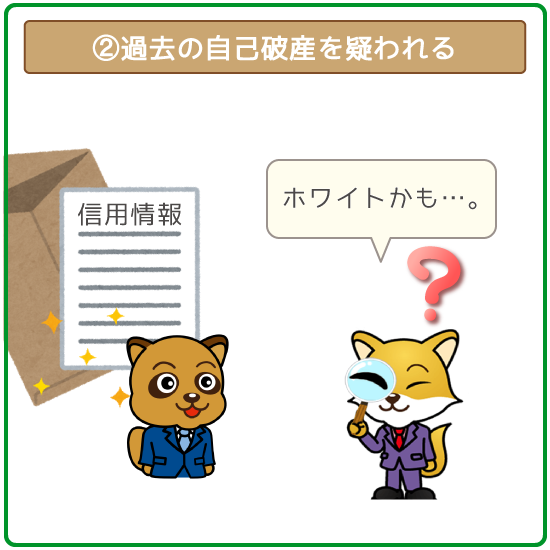

原因②:過去の自己破産(ホワイト)を疑われる

スーパーホワイトの人は、「ホワイト」を疑われるのも審査落ちの原因の1つです。

ホワイトとは、「自己破産後にクレヒスがリセットされた状態」のこと。

自己破産を起こすと、信用情報機関に「借金を踏み倒した」という記録が5年~10年間登録されてしまうんですね。

| 信用情報機関 | 登録期間 | 加盟業者 |

|---|---|---|

| CIC (株式会社シー・アイ・シー) |

免責許可が出てから 5年間 |

主にクレジットカード・信販会社・ 消費者金融系 |

| JICC (株式会社日本信用情報機構) |

破産を申し立てから 5年間 |

主に消費者金融系 |

| KSC (全国銀行個人信用情報センター) |

破産手続きを始めてから 10年間 |

主に銀行系 |

登録期間を過ぎると、自己破産の記録と一緒に今まで積み重ねたクレヒスも消去されます。

クレヒスがない状態だと、「スーパーホワイトか/ホワイトか」の見分けがつきません。

たとえ本当にスーパーホワイトだったとしても、「過去に自己破産しているかも…」と返済能力を疑われて審査で不利になるというワケです。

30代以降(~40代・50代)は「ホワイト」を疑われやすい

特に30代以降のスーパーホワイトは「ホワイト」を疑われやすいので要注意。

「このご時世、30代でクレジットカードも持ってないのはおかしい…」

「20代の頃に自己破産しているんじゃないか?」

など、40代・50代と年齢を重なるごとに「ホワイト」を疑われる可能性が高くなります。

スーパーホワイトを脱出する方法3つ【クレヒス修行の期間もチェック!】

スーパーホワイトの人がカードローン審査通過するカギは、クレヒスを積み上げること。

クレヒスを積み上げる期間は、6ヶ月~1年間程度がベストです。

ただ「現金一括払い以外の方法で支払った記録」さえあれば、スグにスーパーホワイトから脱出できます。

- スマホ・携帯を分割払いで購入する

- 審査ハードルの低いクレジットカードを作る

- デビットカードを作る

まずは上記3つの方法を参考に、クレヒス修行をして借入れ成功を目指しましょう。

方法①:スマホ・携帯を分割払いで購入する

もっともカンタンにスーパーホワイトを脱却する方法が、スマホ・携帯の分割購入。

スマホや携帯の分割払いにも審査はありますが

- スマホ・携帯の毎月の利用状況

- スマホ・携帯の利用料金の支払い状況

をチェックして審査するので、クレヒスがなくても審査通過の可能性が高いです。

しかも、販売促進のため審査が前向きなケースがほとんど。

「スマホや携帯を買い替える予定がある」という人は検討してみてください。

方法②:審査ハードルの低いクレジットカードを作る

審査ハードルが低いクレジットカードを作るのも一つの手。

一般的に審査ハードルが低いとされるのは、流通系や信販系のクレジットカードです。

| クレジットカード名 | |

|---|---|

| 流通系 |

|

|

|

|

|

|

|

| 信販系 |

|

|

スーパーホワイトでも、毎月給料をもらっている人なら申し込めます。

- ネットショッピングをよく利用する

- 公共料金の支払いをラクにしたい

上記に当てはまる人は、ぜひ申し込みを検討してみてください。

ただしクレヒスを積み上げるためには、「引落し日に入金できなかった!」など返済トラブルを起こさないように注意しましょう。

方法③:デビットカードを作る

「携帯を変える予定がない」

「クレジットカードの審査にも通らなかった」

このような人は、銀行でデビットカードの発行がオススメです。

デビットカードとは、普段使っている普通預金口座から支払いができるカードのこと。

審査なし(※)で誰でも作れるのが最大の特徴です。

※一部銀行のデビットカードでは審査があります。

大手銀行から地方銀行、ネット銀行など、多くの銀行が発行しています。

| 銀行名 | 発行期間 |

|---|---|

|

約7日〜10日 |

|

約2週間〜3週間 |

|

約2週間 |

|

約7日〜10日 |

|

約7日〜10日 |

|

約7日〜10日 |

|

約1週間〜2週間 |

|

約2週間 |

ただ上記のように、デビットカードは基本的に即日発行できません。

申し込みから発行まで最短でも1週間はかかるので、余裕を持って申し込みましょう。

スーパーホワイトの人は、以下の原因からカードローン審査に不利になるのは事実です。

- これまでのクレヒスから「返済能力があるか」を判断できない

- 自己は産後にクレヒスがリセットされた「ホワイト」を疑われる

ただ「スーパーホワイトは一生カードローンで借りられない…」というワケではありません。

クレヒス修行をすれば、年齢にかかわらず今からでも審査通過の確率をグッと上げられます。

- スマホ・携帯を分割払いで購入する

- 審査ハードルの低いクレジットカードを作る

- デビットカードを作る

まずはこの記事を参考に、焦らずクレヒスをコツコツ積み上げていきましょう。

またスーパーホワイトを脱出できた方は、審査に前向きな消費者金融カードローンの申し込みを検討してみてください。

(※)カードローンの審査基準を知りたい方はこちらもチェック↓