カードローンの利用には、はじめての人にとって不安に感じることが多いはず。

「返済に遅れたら、やっぱり家まで取り立てに来るの?」

「利息の負担がすごく大きそうで、完済するのがきつそう」

「お金を借りていることが身内にバレたら、悪い印象を持たれるかもしれない…」

など、申し込みや審査に関する疑問はつきませんね。

そこで本記事では、カードローンの基礎知識を1つずつ紐解いていきます。

さらにはじめての人におすすめのカードローンを、厳選して3社ピックアップしました。

金欠だけどカードローンは抵抗がある…という初心者こそ、ぜひ一読してみてください。

目次

カードローンってそもそも何?皆どんな目的で借りている?

カードローンとは、ローンカードを使ってATMから現金を借りられるサービスのこと。

- 利用目的は自由で、どんな用途に使ってもOK

- 契約した利用限度額の範囲内なら、何度でも借りたり/返したりできる

- 無担保・保証人なしで申し込める

など、手軽にお金を借りられるのが特徴です。

特に「利用限度額内なら繰り返し借りられる」のは、カードローンだけのメリット。

| 特徴 | 利用目的 | 担保・保証人 | 借入れ回数 |

|---|---|---|---|

| カードローン | 自由 | なし | 繰り返し借りられる |

| 住宅ローン・自動車ローン |

限定される | あり | 1回のみ |

| フリーローン | 自由 | ローンによる | 1回のみ |

他ローンと比較すると、お金を借りる手段としては”カードローンがダントツで使いやすい”と言えるでしょう。

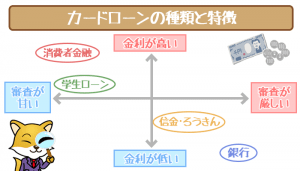

カードローンは大きく「消費者金融・銀行」の2種類に分けられる

カードローンは、大きく分けて消費者金融カードローン・銀行カードローンの2種類。

審査時間や金利など、2つのカードローンはそれぞれ特徴・メリットが異なります。

| 特徴 | 消費者金融 | 銀行カードローン |

|---|---|---|

| 審査の柔軟性 | ||

| 審査時間 | ||

| 無利息期間 | ||

| 金利の高さ | ||

| 少額融資 | ||

| 大口融資 |

“1番イイカードローン”を選びたいなら、借り入れ目的や使い方のニーズに合う申し込み先を検討するのが重要です。

【消費者金融カードローンの特徴】

- 最短即日融資OK

※業者・審査内容によっては翌日以降になる場合があります。 - 50万円以下の少額の借り入れに向いている

→消費者金融カードローン”ガチ”おすすめ8選!キャッシング専門家が厳選しました

【銀行カードローンの特徴】

- 年15.0%程度の低金利で、利息を安く抑えられる

- 50~100万円以上の高額の借入れに向いている

※年収や雇用形態によっては100万円以上は借りられない可能性もあります。

関連記事自分にピッタリなおすすめカードローンが知りたい方はこちらもチェック!

カードローンの利用目的は「趣味・娯楽」関係がトップ!

先述の通り、カードローンで借りたお金はどんな用途にでも自由に利用OKです。

利用目的の調査では、契約者の約半数が「趣味・娯楽関係」と回答しています。

| 1位 | 趣味・娯楽関係 | 47.6% |

|---|---|---|

| 2位 | 食費 | 24.4% |

| 3位 | 外食などの交際費 | 16.6% |

| 4位 | 家賃などの返済 | 14.6% |

| 5位 | 自動車の購入 | 13.4% |

(引用:日本貸金業協会「資金需要者等の現状と動向に関する調査結果報告(平成30年)」)

多くの人が旅行の費用や、趣味用品の購入資金などでお金を借りているようです。

特に「ボーナスや臨時収入で一括返済できるから」という理由で、お金を前借りする人がたくさんいました。

お金が手に入る前の”繋ぎ”としてカードローンを借りる人が多いんですね。

もちろん食費や家賃など、今月は生活費がキツいな…という時の補てんで借りる人もいます。

今やカードローンは、”気軽に取り入れられるお金の調達手段”とも言えるでしょう。

(参考:どんな利用目的でカードローンを使う?審査に通りやすい理由教えます。)

カードローンは幅広い年齢層に利用されている

利用目的だけでなく、カードローンは幅広い年齢層の人がまんべんなく利用しています。

カードローンに申し込める年齢層は、20代から60代までとかなり幅広いです。

今や若者だけでなく、ご高齢の方でもカードローンを利用するようになりました。

| 20歳~29歳 | 15.0% |

|---|---|

| 30歳~39歳 | 19.6% |

| 40歳~49歳 | 25.5% |

| 50歳~59歳 | 20.7% |

| 60歳~ | 19.2% |

(引用:日本貸金業協会「資金需要者等の現状と動向に関する調査結果報告(平成30年)」)

調査結果からも、どの世代にもカードローンの利用者がいることがわかりますね。

カードローンの返済を毎月続けられるか不安…

返済計画の立て方がわからない…という人は、返済シュミレーションを使ってみましょう。

下記3つを入力するだけで、毎月の返済額や返済期間を自動で計算してくれます。

- 借りたい金額

- 返済期間(または毎月の返済額)

- 金利

「最終的にいくらで完済できるか」もわかるので、申し込み前に返済のイメージをしっかり掴めますね。

【(例)プロミスの返済シミュレーションで返済期間・返済額を計算してみた】

| 借入金額 | 30万円 |

|---|---|

| 月々の返済額 | 8,000円 |

| 金利 | 年17.8% |

| 返済期間 | 56ヶ月(4年と8ヶ月) |

| 返済額(完済まで支払う総額) | 441,402円 |

返済シミュレーションは各社の公式サイト内で、何度でも無料で利用OK。

複数のカードローンを比較して、おトクな申し込み先を探せる優れモノです。

毎月の返済額は1,000円からでOK!生活の負担なしで完済を目指せる

毎月返済するお金は、最低1,000円からでOKです。

| カードローン | 毎月の最低返済額 (5万円以下の借入れ) |

|

|---|---|---|

| 消費者金融 |  |

1,000円~ |

|

1,000円~ | |

|

3,000円~ | |

| 銀行 |  |

2,000円~※ |

|

3,000円~ | |

|

3,000円~ |

|

※毎月のご返済は、返済時点でのお借入残高によって約定返済金額が設定されます。

最低返済額が少ないカードローンを選べば、急な出費があっても無理せず返済を続けられます。

関連記事毎月の返済額が低いカードローンは下記で詳しく紹介しています。

ATM返済や口座振替など自分に合う返済方法を選べる!

カードローンの返済方法は複数あり、状況やニーズで使い分けできます。

| 返済方法 | 手数料無料 | 土日・夜間の返済 | 1,000円未満の返済 |

|---|---|---|---|

| ネットバンキング※ | |||

| 口座振替 (自動引き落とし) |

|||

| 提携ATMでの返済 | |||

| 銀行振り込み | |||

| 自社ATMでの返済 |

※ J.score(ジェイスコア)は「Pay-easy」による返済になります。

たとえば「できるだけムダな出費を抑えたい!」という人は、手数料なしの方法で返済すればOKです。

【手数料0円の返済方法】

- 口座振替

- ネットバンキング

- 自社ATM

申し込み前に返済方法もしっかりチェックしておくと、”後悔しないカードローン選び”ができるでしょう。

「繰り上げ返済(随時返済)」で返済期間・利息をカットしよう

余裕のある月は、繰り上げ返済(随時返済)の活用するとおトクに完済を目指せます。

毎月の返済とは別に、返済日の前後に追加で返済すること。

入金したお金には利息がつかないので、全額返済に充てられる仕組みです。

元金(借りたお金の残高)が減るスピードが早くなる分、完済までに支払う利息が少なくなります。

たとえば毎月口座振替で返済をしているなら、追加分は提携ATMから入金するだけでOKです。

また「隔月で1,000円だけ上乗せする」「コツコツ貯めた10万円を一気に入金する」など、自分の都合に合わせられるのもうれしいですね。

カードローンの審査って厳しい?申し込み条件が知りたい!

カードローンの審査突破は、決してハードルの高いものではありません。

どのカードローンも、基本的に2つの条件さえ満たしていればどなたでも申し込めます。

- 成人(満20歳以上)済みで、年齢制限を超えていないこと

- 毎月安定した収入があること

また、カードローンは雇用形態に制限なしで利用できることがほとんど。

| 属性 | |

|

|

|---|---|---|---|

| 正社員 | |||

| 契約・派遣社員 | |||

| パート・アルバイト | |||

| 学生 | |||

| 自営業 | |||

| 外国籍の方 | |||

| 専業主婦 | |||

| 無職 |

審査で重要なのは、雇用形態や年収の高さよりも「収入の安定性」です。

毎月5万ずつでも稼いでいるなら、審査通過の可能性はじゅうぶんあります。

以下の方は申し込み条件にひっかかるため、カードローンは絶対に利用できません。

- 無職の人

- パチプロや株式トレーダー

(副業でやる程度ならOK!) - 年齢制限にひっかかる高齢者

カードローンは使えないけどお金がない…という人は、別の方法で対処しましょう。

国の支援制度を利用する、簡単な副業を始めてみるなど方法はたくさんあります。

自分の状況に一番あった方法を見つけて、お金のピンチを乗り越えてみてください。

信用情報に問題がなければ審査突破に大きくリード!

信用情報に問題ない人なら、カードローン審査突破できる可能性が高くなります。

信用情報とは、ローン・キャッシング・クレジットカードなどの利用履歴のこと。

つまりローンやクレジットカードを利用したときの金額や返済回数から、返済能力を判断しています。

特に審査で重視されるのは、「遅延や延滞なくきちんと返済できていたか」。

きちんと返済できていれば「お金を貸しても問題なさそう」と高評価がもらえて、審査が有利になるというワケです。

- 3ヶ月以上の返済の遅れ・延滞

- 債務整理(任意整理・個人再生・自己破産)

- 強制解約

- 代位弁済 ※返済ができなくなった利用者の代わりに保証会社が借金を支払うこと

カードローンの審査は「スコアリングシステム」による自動審査

カードローン業者は、スコアリングシステムによる自動審査を導入しています。

スコアリングシステムとは、申込み情報に点数をつけて合否を決める自動審査のこと。

項目ごとにコンピューターがスコアをつけて、その合計が合格ラインに届けば審査通過できます。

- 本人情報(年齢・住所・電話番号)

- 仕事情報(職業・勤続年数・雇用形態)

- 家族情報(同居人・居住年数) など

1つくらい悪い条件があっても大きな影響はありませんが、4つ…5つ…と重なるほど不利になる仕組みです。

ただし信用情報から返済トラブルの記録が見つかると、スコアに関係なく審査落ちしてしまいます。

逆に言えば、信用情報に悪い記録がなければ、即・審査落ちすることはありません。

カードローンは金利・利息が高いって聞くけど…

「カードローンは金利が高すぎて借金を返せなくなる…」ということはありません。

消費者金融では年18.0%以下、銀行では年15.0%程度が相場です。

「利息が増えすぎて借金まみれになる」ということはない割合になっています。

| カードローン | 金利 (実質年率) |

|

|---|---|---|

| 消費者金融 | |

年4.5~17.8% |

|

年3.0~18.0% | |

|

年3.0%~18.0% | |

| 銀行 |  |

年2.0%~14.0%※ |

|

年4.0%~14.5% | |

|

年1.9%~14.5% | |

※住宅ローンの利用でカードローンの金利を年0.5%引き下げ

(引き下げ適用後の金利は年1.5%~13.5%)

とはいえ、年18.0%の金利と言われても「どれぐらいの利息がかかるか」をイメージできない人も多いはず。

そこで【金利年18.0%で2年間(24ヶ月)返済した場合の利息】をまとめてみたので、参考にしてください。

| 借入金額 | 利息総額 | 1ヶ月あたりの利息額 |

|---|---|---|

| 10万円 | 19,808円 | 825円 |

| 20万円 | 39,627円 | 1,651円 |

| 30万円 | 59,441円 | 2,477円 |

はじめて利用する時に適用されるのは、△%と表記されている「最高金利」です。

カードローンの金利は、通常「▼%~△%」という形で表記されます。

そのため最低金利が低くても最高金利が高いと、あまりおトクにはなりません。

金利の低さでカードローンを選ぶ人は、最高金利を基準にして調べてください。

無利息期間内ならどれだけ利用しても利息は一切なし!

無利息期間を利用できるカードローンなら、タダでお金を借りられます。

無利息期間とは、利息0円でお金を借りられる期間のこと。

基本的に大手消費者金融カードローンが提供するサービスで、1ヶ月程度設けられています。

| カードローン | 無利息期間 |

|---|---|

|

|

|

|

|

もし無利息期間のうちに完済できれば、借りた分をそのまま返すだけでOKです。

【無利息期間のある業者/ない業者で利息総額を比較】

無利息期間のある業者とない業者で、利息総額の差がどれだけ出るか調べました。

| カードローン (実質年率) |

無利息期間 | 返済総額 | 利息総額 |

|---|---|---|---|

| (金利年18.0%) |

あり | 100,000円 | 0円 |

| (金利年14.5%) |

なし | 101,192円 | 1,192円 |

「次の給料日に一括返済したい!」など、少額を短期で借りるなら無利息期間の活用をオススメします。

関連記事無利息期間が利用できるカードローンはこちらで詳しく解説しています。

カードローンっていくらまで借りられる?

はじめてカードローンを利用する場合、借りられる目安は年収の1~2割の金額です。

カードローンでは審査結果に合わせて、申込者ごとに「利用限度額」が設定されます。

契約当初は申込者がきちんと返済してくれる人なのか、業者には分かりません。

真面目に毎月返済する人と認めるまでは、業者は返済状況を見る必要があります。

最初は利用限度額を年収の1~2割におさえて、業者への対応を見るというわけです。

借りられる金額の上限は年収の3分の1(総量規制)以内

カードローンで借りられる上限は、どんなに高くても年収の3分の1以内。

特に消費者金融カードローンは、総量規制によって借りられる金額が制限されているので覚えておきましょう。

※カードローンの総量規制をあなたの脳みそに叩き込みます。

また、年収の3分の1から他社ローン分を引いた金額しか借りられないので要注意です。

例えば他社で30万円借りている年収300万円の人は、70万円までしか借りられないということ。

上限を超えると審査落ちの原因にもなるので、他社ローンがある人は申し込み金額もよく検討してください。

カードローンの審査ってどういうことをするの?時間はかかる?

カードローンの申し込みから融資までの流れは以下の通り。

【カードローンの審査(申し込み~融資)の流れ】

- 申し込み

- 仮審査

- 必要書類の提出

- 在籍確認

- 本審査

- 契約

- 融資

申し込み情報や信用情報、提出された書類をもとに、返済能力を審査していきます。

さらに在籍確認では、職場へ電話して「申告された勤務先で働いているか」もチェック。

「毎月給料をもらえる環境か」を確認することで、収入の安定性を判断しています。

すべての審査工程をクリアして契約した後、いよいよ借り入れ…という流れです。

一見、「なんだかめんどうそうだし、時間もかかりそう」と思うかもしれません。

しかしカードローン審査では後述する通り、手間や審査時間を省く工夫が尽くされています。

審査スピードは最短30分!土日・祝日も最短即日融資に対応

カードローンなら、最短即日でお金を借りられます。

特に消費者金融カードローンは審査スピードが最短30分、融資スピードが最短1時間でOK。

| カードローン |

審査スピード | 融資スピード |

|---|---|---|

|

最短30分 | 最短1時間 |

|

最短30分 | 最短即日 |

|

10秒簡易審査 | 最短即日※ |

※申込の曜日、時間帯によっては翌日の取扱となる場合があります。

さらに消費者金融カードローンは、休日や夜遅い時間も当日審査・融資OK。

(参考:休日にお金を借りる!土日・祝日でも即日融資・在籍確認なしOKのカードローン教えます。)

すぐにお金を借りたい人は、即日融資OKのカードローンを探してみましょう。

→即日融資OKの消費者金融カードローンおすすめ4選!今日中に借りる方法・流れもチェック!

消費者金融とは違い、銀行カードローンでは即日融資を受けられないので要注意。

どんなにスムーズに審査が進んでも、借り入れできるのは翌営業日以降です。

さらに土日・祝日は銀行が休みとなり、審査そのものを受け付けていません。

急ぎで借りたい人には、銀行系カードローンは向いていないといえます。

申し込み・書類提出はスマホからでOK

カードローンに申し込むなら、ネット申し込みを活用しましょう。

スマホが1台あれば、24時間いつでも・どこからでも申し込めます。

さらに書類提出も、スマホで写真を撮って専用ページにアップロードするだけでOKです。

細かく指示してくれるので手順で迷うこともなく、スムーズに審査を受けられます。

本人確認書類1枚あれば審査に申し込める

基本的にカードローン審査には、本人確認書類1枚で申し込めます。

特に運転免許証など顔写真付きの書類なら、追加書類の用意なしでOKです。

【カードローン審査で使える本人確認書類】

- 運転免許証

- パスポート

- 健康保険証 ※

※健康保険証を提出する場合は、現住所が確認できる書類(住民票のうつし、公共料金の領収書など)が必要です。

手持ちの書類を使えば、わざわざ取り寄せる手間がないのがうれしいですね。

カードローンは担保・保証人不要で借り入れできる

住宅ローンなどと違い、カードローンは無担保・保証人なしで利用できます。

必要なのは、申込者本人の名前だけ。

保証人になってくれる人を探す必要がないので、思い立ったらスグに申し込めます。

(参考:カードローン審査は無担保・保証人不要!必要なのはあなただけ!)

カードローンに申し込んだら家族や会社にバレない?

申し込むカードローンによっては、誰にもバレずにお金を借りることも可能です。

- 職場にかかってくる電話で怪しまれる

- 窓口や自動契約機で手続きしている姿を見られてしまう

- カードローン会社から送られてくる郵送物でバレる

上記のような「カードローンの利用がバレる原因」を撲滅するために、工夫が凝らされています。

在籍確認は職場への電話なしでもクリアできる

カードローン審査は、職場への電話なしでもクリアできるのが本当のところ。

前述の通り、職場へ電話をかけて在籍確認するのが基本です。

ただ「勤め先を証明できる書類」の提出で、電話以外の方法に変更も可能です。

【カードローン審査で使える勤務先を確認できる書類】

- 社員証 ※プラスチックなど紙以外のもの

- 健康保険証(社会保険証・組合保険証)

- 源泉徴収票

- 給与明細書 など

まずは申し込み後にカードローン会社へ電話して、「職場への電話なしにできないか」を相談してみてください。

(参考:カードローンの在籍確認まとめ。電話連絡なしOKの方法や注意点など全部教えます。)

WEB完結申し込みなら来店なし・自宅への郵送物なし!

誰にもバレずに借りるなら、WEB完結申し込みできるカードローンがオススメ。

WEB完結申し込みなら、申し込み~借り入れまですべての手続きをネット上で完結できます。

来店なしでOKなので、窓口に出向く姿を誰かに見られる心配がありません。

さらにカード発行なしで、契約書や利用明細などの自宅に届く郵送物を一切カットできるのもうれしいですね。

特に郵送物は、家族にカードローンの利用がバレる理由No.1。

WEB完結申し込みをうまく活用すれば、家族バレ対策も万全です。

【誰にもバレずに借りるなら、SMBCモビットがおすすめ!】

| カードローンの種類 | 消費者金融系カードローン |

|---|---|

| 利用限度額 | 1万円~800万円 |

| 金利 (実質年利) |

年3.0%~18.0% |

| 申し込み条件 | ・満20歳以上69歳以下の人 ・安定収入がある人 (年金のみ・専業主婦は利用NG) |

| 審査スピード | 最短即日※ |

| WEB完結 | |

| 無利息サービス | |

| 最低返済額 | 4,000円~ |

SMBCモビットは、「WEB完結申し込み」なら職場への電話連絡なしを公言する唯一のカードローン。

下記の条件4つを満たしていれば、確実に電話なしで借り入れできます。

- 「本人確認書類」を提出する(1枚)

(運転免許証・パスポート) - 「収入証明書類」を提出する(1枚)

(源泉徴収票・確定申告書など) - 「勤務先を確認できる書類」を提出する(2枚)

(給与明細書+社会保険証あるいは組合保険証) - 指定の普通口座を持っている(1つ)

(三菱UFJ銀行・三井住友銀行・ゆうちょ銀行)

さらに来店なし・カード発行なし・自宅への郵送物なしの三拍子で利用OK。

“完ペキに誰にもバレない”を達成したいなら、SMBCモビット一択でしょう。

SMBCモビットは在籍確認なし?職場の電話をカットする必要書類・申し込み方法を取材した結果…

【SMBCモビットは在籍確認の電話なしで借りられる!】本記事ではカード申し込み・WEB完結で職場への電話連絡なしにする方法を、…

スマホATM取引ならカードなしでカードローンを使える

スマホATM取引を使えば、カード発行なしでセブン銀行ATMから借り入れOK。

365日24時間融資に対応しているので、深夜でも現金が手に入ります。

さらにただしセブン銀行ATMは全国に25,000台以上あるため、手軽に利用できますね。

(参考:スマホATM取引(アプリローン)は超便利!カードなしで出金・返済する方法を詳しく解説)

関連記事誰にもバレずにカードローンを利用したい人はこちらも参考にしてください。

カードローンってどうやって選んだらいい?オススメが知りたい!

大前提として、はじめて申し込むなら消費者金融カードローンがオススメです。

- 新規申し込みでも、前向きに審査してくれる

- 年収や雇用形態に制限なしで、申し込みのハードルが緩やか

- 審査スピードが早く、「借り入れできるか」が当日中にわかる

- 無利息期間や借入れ/返済方法など、利用者のニーズに沿ったサービスが豊富

中でもカードローンの学び舎がオススメする消費者金融のカードローンは、以下の通り。

※ タップ・クリックでスクロールします

| カードローン | 特徴 | おすすめの人 |

|---|---|---|

|

審査通過率を公表している はじめての人でも申し込みやすい |

とにかく審査に通るか 心配な人 |

|

他社より金利がダントツに低い | 利息をできる限り おさえたい人 |

|

審査時間は最短30分 融資は最短10秒で受けられる |

できるだけ速く お金を借りたい人 |

3社とも特徴やメリットは違うため、自分の目的やニーズに合わせてチェックしてみてください。

【アコム】はじめての方にも前向きに審査してもらえる

| カードローンの種類 | 消費者金融系カードローン |

|---|---|

| 利用限度額 | 1万円~800万円 |

| 金利 (実質年利) |

年3.0%~18.0% |

| 申し込み条件 | ・20歳以上69歳以下の人 ・安定収入がある人 (年金のみ・専業主婦は利用NG) |

| 審査スピード | 最短30分 |

| WEB完結 | |

| 無利息サービス | |

| 最低返済額 | 3,000円~ |

【アコムのメリット】

- 審査通過率は40%以上!初心者でも安心!

- はじめての方なら30日間の無利息期間サービスを利用できる!

- 土日祝日でも即日融資を狙える!

はじめての申し込みで、審査が不安という人におすすめなのがアコムです。

アコム公式サイトでは審査通過率を公表していて、毎月の平均数値は45%前後。

(参照:アコム「マンスリーレポート」)

アコムは1つ目の申し込み先に選ばれやすく、審査通過率が高いと考えられます。

また30日間の無利息期間が利用できるのも、アコムのメリットの1つ。

安心して申し込めておトクに利用できるので、初心者にもおすすめです。

【J.score(ジェイスコア)】消費者金融随一の低金利

| カードローンの種類 | AIスコア・レンディング |

|---|---|

| 利用限度額 | 10万円~1,000万円 |

| 金利 (実質年利) |

年0.8%~12.0%※1 |

| 申し込み条件 | ・満20歳以上満70歳以下で国内在住の方 ・継続した安定収入がある人 (専業主婦は利用NG) |

| 審査スピード | 最短即日※2 |

| WEB完結 | |

| 無利息サービス | |

| 最低返済額 | 1,000円~ |

【J.score(ジェイスコア)のメリット】

- 銀行系カードローン並の低金利で利用できる!

- AIスコア診断で審査に通れるか事前に調べられる!

- 最低返済額は毎月1,000円からと安め!

J.score(ジェイスコア)は、他社より圧倒的に金利が低いのが強みです。

最高金利でも年12.0%と、他社より低く利用できます。

| カードローン | 金利 |

|---|---|

|

年0.8%~12.0% |

|

年3.0%~18.0% |

|

年3.0%~18.0% |

|

年4.5%~17.8% |

|

年3.0%~18.0% |

|

年4.5%~18.0% |

またAIスコア診断で、審査に受かるか事前に分かるのもJ.score(ジェイスコア)の特徴。

AIスコア診断は申込者が回答した内容をもとに、AIが返済能力を判断するサービスです。

申し込む前に審査に通る可能性が分かるので、審査にムダに落ちるリスクも防げます。

関連記事

【プロミス】即日融資を確実に狙いたい人にオススメ!

| カードローンの種類 | 消費者金融系カードローン |

|---|---|

| 利用限度額 | 1万円~500万円 |

| 金利 (実質年利) |

年4.5%~17.8% |

| 申し込み条件 | ・満20歳以上満69歳以下の人 ・安定収入がある人 (年金のみ・専業主婦は利用NG) |

| 審査スピード | 最短30分 |

| WEB完結 | |

| 無利息サービス | |

| 最低返済額 | 1,000円~ |

【プロミスのメリット】

- 審査スピードは業界でも屈指の最短30分!即日融資を狙いやすい

- 無利息期間を初回借入日の翌日から30日間利用できる

- 「瞬フリ」で申し込んでから最短10秒で融資を受けられる

プロミスの特徴は、審査スピードが速く即日融資を狙いやすいことです。

申し込んでから最短1時間で融資を受けられるため、忙しい人にもピッタリ。

さらに平日・土日関係なく、毎日夜21時まで当日審査を受けられます。

夕方や休みの日にフラっと申し込んでも、即日融資を狙えるんですね。

また消費者金融では唯一、無利息期間が初回借入日の翌日から開始します。

| カードローン | 無利息期間が始まるタイミング |

|---|---|

|

初回借り入れ日の翌日 |

|

契約日の翌日 |

|

契約日の翌日 |

|

契約日の翌日 |

他社では契約日翌日に始まるため、すぐに借りないと無利息期間がムダになります。

プロミスの無利息期間は、自分のペースに合わせて活用しやすいんですね。

カードローンの返済に遅れたらどうなるの?

もし返済に遅れても、横暴な取り立てはゼッタイにありません。

法律で禁止されているので恐喝されたり、脅されたりする心配なしで利用できます。

- 脅迫して取り立てる

- 夜間や連休中の取り立て

- 勤務先や家族の実家などに訪問する

- 居座って取り立てる

- 第三者に借金していることや個人情報をバラす

- 返済用によそから借金することを強要する

- 第三者に返済を要求する

- 債務整理中の取り立て

(参考:消費者金融の取り立てに関するギモンを徹底解説。実際の取り立ての流れやルールを紹介します。)

返済が遅れても、催促の電話・ハガキが届くだけ

万が一カードローンの返済に遅れても、催促の電話やハガキが届くだけです。

遅延が発生した翌日から、まずカードローン会社から「いつなら返せそうか」という相談の連絡が来ます。

その時点で「◯月◯日までに返せます」と約束して返済すれば、それ以降催促されることはありません。

ただし連絡に応じない場合は、返済の催促が続きます。

- 携帯電話・スマホへ取り立ての連絡が来る

- 督促状で取り立てが来る

- 勤務先へ連絡が来る

- 裁判所から一括返済の督促が来る

- 財産・給料を差し押さえられる

自宅にハガキが届いたり、給料の差押えをされたりすると、家族や職場にバレてしまうのでナイショで借りている人は要注意。

もし返済に遅れそうなら、スグに借り入れ先へ連絡するのを優先してくださいね。

病気や災害などにより、返済日までに返済ができないということもありますよね。

何らかの事情で期日までに返済できなければ、業者に電話で相談してみましょう。

支払いを一時的に待ったり、督促を止めたりしてもらえる可能性があります。

返済で遅れたら1日ずつ遅延損害金が発生する

返済に遅れた場合、遅延損害金を上乗せして返済する必要があります。

遅延損害金とは、返済が遅れたことに対する罰金のようなもの。

1日ずつ加算され、遅延が長くなるほど支払う金額が増えるので要注意です。

ムダな出費を発生させないためにも、遅延のないようしっかり返済計画を立てましょう。

(参考:カードローンの遅延損害金をわかりやすく解説!延滞に対する罰金はいくら?)

カードローンをはじめて利用する人は、不安に感じることが多いでしょう。

とはいえ、ギモンを事前に解消しておけば万全の状態で申し込めるはず。

おさらいしたいことがあれば、下記からもう1度内容をチェックしてみてください。

(※タップ・クリックでスクロールします)

カードローンの不明点が解決したら、まず消費者金融へ申し込んでみましょう。

金利は高めですが、その分年収や雇用形態に制限なく、前向きに審査してもらえます。

また「最短即日融資に対応」「無利息期間で利息を抑えられる」など、メリットも盛りだくさんです。

→消費者金融カードローン”ガチ”おすすめ8選!キャッシング専門家が厳選しました