本記事ではプロミスの審査について徹底解説しています。

本記事ではプロミスの審査について徹底解説しています。

- プロミスの審査の難易度について

(審査通過率・金利・申し込み条件) - プロミスの審査に落ちる原因と対策

- プロミスの審査の流れ

「プロミスの審査クリアって難しい?それともカンタン?」

「プロミスの審査に落ちる人ってどんな人なの・・・?」

「プロミスの申し込みから契約までの流れを知りたい!」

上記に当てはまる人は申し込む前に、本記事を参考にして不安を取りのぞきましょう。

【プロミスの基本スペック概要】

| カードローンの種類 | 消費者金融 |

|---|---|

| 実質年率 | 年4.5%~17.8% |

| 利用限度額 | 1万円~500万円 |

| 申し込み条件 | ・年齢が満20歳~満69歳の間 ・安定した収入がある ※主婦・学生でもパート・アルバイトによる 安定した収入がある場合は申し込みOK |

| 資金使途 | 生活費に限る ※個人事業主は生計費および事業費に限る |

| 即日融資 | OK |

| 審査時間 | 最短30分 |

| WEB完結 | OK |

| 無利息サービス | あり (初回借り入れ日の翌日から30日間) |

| 担保 保証人 |

不要 |

目次

プロミスの審査は甘い?厳しい?3つの項目から分析してみた

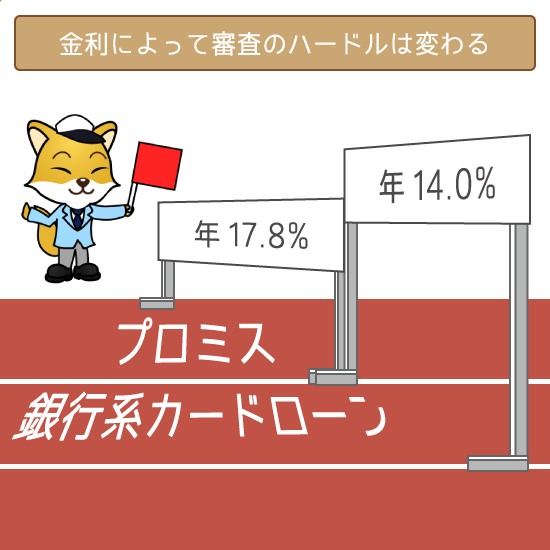

【金利】金利が高いほど審査には通りやすい

一般的に金利が低いカードローンほど、審査が厳しくなります。

しかし金利が高いか低いか、プロミスの金利を見ただけではわからないですよね。

まずは利息制限法が定めている上限金利から確認してみましょう。

(利息制限法・・・お金の貸し借りにかかる金利などのルールを決めた法律)

- 元本(利用限度額)が10万円未満

⇨ 上限は「年20.0%」 - 元本(利用限度額)が10万円以上100万円未満

⇨ 上限は「年18.0%」 - 元本(利用限度額)が100万円以上

⇨ 上限は「年15.0%」

プロミスの最高金利は年4.5%~17.8%です。

(はじめての契約の場合、ほぼすべての人は最高金利が適用されます)

基本的に利用限度額は10万円からなので、年17.8%は上限ギリギリの数字なんですね。

次に他社カードローンとの金利比較一覧を確認してみてください。

| カードローン | カードローンの種類 | 金利 |

|---|---|---|

|

消費者金融 | 年4.5%~17.8% |

|

消費者金融 | 年3.0%~18.0% |

|

消費者金融 | 年3.0%~18.0% |

|

消費者金融 | 年3.0%~18.0% |

|

銀行系カードローン | 年0.8%※1~12.0% |

|

銀行系カードローン | 年2.0%~14.0%※2 |

|

銀行カードローン | 年4.0%~14.5% |

|

銀行系カードローン | 年1.9%~14.5% |

※1 年0.8%はみずほ銀行・ソフトバンクまたはワイモバイルおよび

Yahoo! JAPANと情報連携を行ない、かつ一定の条件を満たす場合に限り適用

※2 住宅ローンの利用で金利を年0.5%引き下げ

(引き下げ適用後の金利は年1.5%~13.5%)

一般的に消費者金融は、銀行系カードローンよりも最高金利は高め。

プロミスは他の消費者金融と比べると、最高金利は年0.2%低いだけです。

また低金利の銀行系カードローンと比べると、金利差はかなり開いているのがわかります。

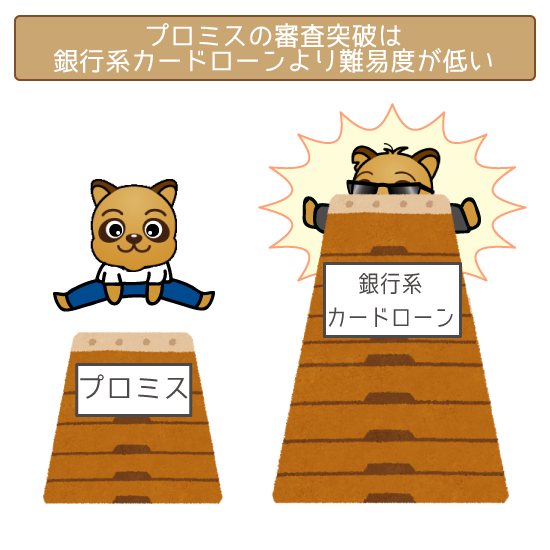

プロミスの金利が高いからといって、誰でも審査に通るわけではありません。

しかし「銀行系カードローンよりは審査のハードルは低い」といえるでしょう。

無利息サービスの活用で銀行系カードローンよりおトクに利用できる

プロミスとはじめて契約した人は、無利息サービスを利用できます。

無利息サービスにより「初回借り入れ日の翌日から30日間」は利息がかかりません。

※無利息期間の適用にはメールアドレス登録・Web明細利用の登録が必要です

高金利でも30日間は無利息なので、短期で完済できる人はぜひとも活用しましょう。

低金利の銀行系カードローンを利用するよりも、利息総額をおさえられるはずです。

銀行系カードローンとの利息比較について詳しくは、以下の記事をご参照ください。

プロミスは「30日間無利息サービス」と「ポイントサービス」で最大限おトクに利用しよう!

消費者金融プロミスは「30日間無利息サービス」あり。フル活用することで、銀行カードローンよりもおトクに利用できます。また…

【審査通過率】新規申込者の約2人に1人がクリアしている

審査通過率とは新規で申し込んだ人のうち、審査に通った人の割合を表す指標のこと。

プロミスの2018年4月~12月の審査通過率は、平均で約45.8%です。

(参照:プロミス「2019年3月期月次データ」)

はじめて申し込んだ人の、約2人に1人と契約を結んでいる計算になるんですね。

銀行系カードローンの審査通過率は非公表ですが、20%前後といわれています。

その数字と比べてみると、プロミスの審査通過率は高いといえるでしょう。

ただし逆にいえば、残りの半数は審査落ちしているともいえます。

審査落ちのリスクに備えるために、原因と対策を予習しておくことが大事です。

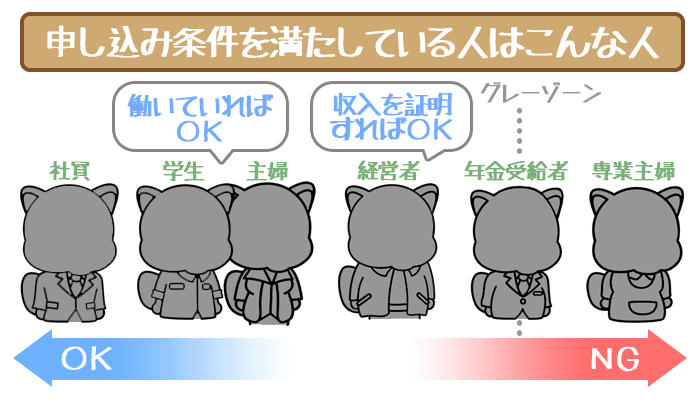

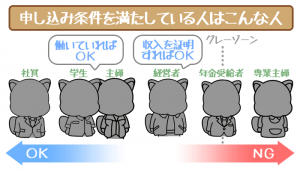

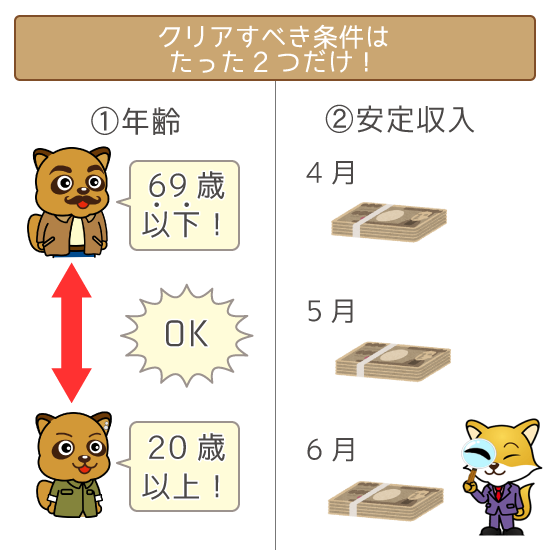

【申し込み条件】クリアしないといけない条件は2つだけ

プロミスの申し込み条件は以下の通り。

【プロミスの申し込み条件】

- 年齢が満20歳以上 満69歳以下

- 安定収入がある

プロミスは「未成年・70歳以上」でなければ利用OKです。

幅広い世代の人を受け付けているといえるでしょう。

また安定した収入とは「毎月もらっている給料」のこと。

毎月の変動が大きくなければ、決して高給でなくてもかまわないんですね。

プロミスは総量規制の対象のため、年収の3分の1超の融資はできません。

そのため利用限度額10万円が設定されるには、最低でも30万円の年収が必要になります。

月収にすると25,000円なので、この数字が安定収入の最低ラインだと思ってください。

25,000円といっても、パートやアルバイトでも余裕で稼げる金額のはずです。

プロミスは働いている成人なら誰でも審査クリアの可能性があるといえます。

専業主婦の人は「安定した収入」がないため、プロミスの審査は受けられません。

また配偶者貸付は利用できないので注意が必要です。

(配偶者貸付・・・配偶者とあわせた年収の3分の1以下の貸付・総量規制の例外)

専業主婦でも利用できるキャッシング業者は、以下の記事をご参照ください。

関連記事①:収入なしの専業主婦・専業主夫に朗報!「配偶者貸付」ならカードローンで借入れできる!

関連記事②:収入なしの専業主婦がキャッシングする方法!審査が甘いカードローンはある?

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

申し込みから最短30分で審査結果を受け取れます。

プロミスの審査に落ちる6つの原因と対策

プロミスの審査で落ちてしまう原因と対策は以下の通り。

| 審査落ちの原因 | 対策 |

|---|---|

| ① 総量規制をオーバーしている | ・1件でも多く解約する ・低金利の業者に借り換える |

| ② 債務整理や延滞の経験がある | ブラックでも審査OKの 中小消費者金融に申し込む |

| ③ 申し込みに嘘の内容がある | ・申し込みで嘘をつかない ・入力ミスがないか確認する |

| ④ 借り入れ件数が4件以上 | ・最低でも3件以下に減らす ・おまとめローンで一本化する |

| ⑤入社して間もない | 3ヶ月は働いてから申し込む |

| ⑥ 希望限度額が返済能力に 見合っていない |

希望する利用限度額は 10万円~30万円におさえる |

①②③に1コでも当てはまると、必ず審査落ちになります。

④⑤⑥に当てはまったからといって、絶対に審査落ちになるとは限りません。

しかし審査落ちの可能性は高くなるので、把握しておいてください。

より確実に審査を突破するために、申し込み前にきちんと対策をとっておきましょう。

原因①:総量規制に引っかかっている

総量規制とは、年収の3分の1を超える融資を禁止する貸金業法上の決まりです。

以下いずれかの場合は、総量規制に引っかかってしまい審査を突破できません。

- 他社での利用限度額の合計がすでに年収の3分の1に達している

- 他社での利用限度額とプロミスでの希望限度額の合計が年収の3分の1を超える

総量規制に引っかかっているかは、借入残高ではなく利用限度額で判断されます。

たとえば借入残高が0円の借り入れがあった場合、利用限度額が50万円なら「50万円まるまる借りている」と判断されるので注意してください。

対策①:積極的に随時返済して完済・解約を目指す

随時返済とは、毎月の返済(約定返済)と別に追加で返済すること。

空いた時間に1,000円単位でできるので、気軽に行なえるはずです。

他社での借り入れがあまり高くなければ、随時返済で完済を目指しましょう。

積極的に随時返済を行なえば、効率よく借入残高を減らすことができます。

ただし総量規制オーバーの状態は、他社借り入れを解約しない限り解消できません。

他社借り入れを完済し終えたら、解約することを忘れないようにしてください。

対策②:銀行系カードローンに申し込む

銀行系は総量規制の対象外なので、年収との兼ね合いを気にする心配はありません。

しかし通常の借り入れのために、新規で申し込む際は注意が必要です。

銀行系は過剰融資が批判された2017年以降は、自主規制を取り入れています。

そのため融資を受けられるのは、多くても年収の2分の1までだと思ってください。

ただし借り換えならば年収の2分の1超でも融通が利く可能性があります。

(借り換え・・・低金利の業者から融資を受けて利用中の業者を完済すること)

他社借り入れが1社の人は、低金利な業者への借り換えを検討しましょう。

関連記事②:消費者金融から借り換えるなら銀行カードローン?メリット・デメリットまで解説

関連記事③:銀行系カードローンの”ガチ”おすすめ6選!条件が良い銀行系の選び方

原因②:信用情報に金融事故の登録がある

信用情報とは、過去や現在のローンやクレジットなどの利用履歴のことです。

利用時に金融事故と呼ばれるトラブルが発生すれば、信用情報に登録されてしまいます。

【金融事故の種類】

- 61日以上もしくは3ヶ月以上の延滞

- 債務整理

- 代位弁済

(家賃や毎月の支払いを保証会社に代わりに支払ってもらうこと) - 強制解約

金融事故の登録期間は、種類によって異なりますが5年から10年です。

登録中はプロミス等ほとんどのローン審査に通らなくなるので気をつけましょう。

なお公共料金や税金は延滞しても、信用情報に登録されることはありません。

(クレジットカードでの支払いに設定した上で長期延滞した場合は金融事故となります)

対策:ブラックでも融資OKの中小消費者金融に申し込む

金融事故の経験がある「ブラック」でも、中小消費者金融ならチャンスあり。

中小消費者金融には、現在の返済能力に問題がなければOKという業者もあります。

ただしブラックOKの業者の中には、いわゆる「ヤミ金」もあるので要注意。

フクホーやアローなど、正規の業者に申し込みましょう。

原因③:嘘をついて申し込んでいる

審査を有利にすすめようとして、嘘をついて申し込むのはやめましょう。

虚偽申告をしても、提出書類や信用情報をチェックすればほぼ100%バレます。

- 年収

(多めに申告する) - 勤続年数

(長めに申告する) - 他社借り入れ件数・総額

(少なめに申告する)

上記の3つの項目は審査で慎重に見られるため、特に嘘が見破られやすいです。

仮に審査を突破できたとしても、バレた時点で強制解約となるので注意してください。

対策:入力ミスがないか必ず確認する

返済能力に自信がなくても、正直に申し込めば審査に突破できる可能性は高いです。

しかし入力ミスが発生した項目によっては、審査落ちの原因になることも・・・。

(特に年収や借り入れ状況など返済能力に深く関わる項目)

申し込みフォームに入力後は必ず申し込み内容を確認するようにしてください。

なお審査落ちにはならない入力ミスでも、審査が延びる原因にはなるので注意しましょう。

原因④:借り入れ件数が4件以上ある

他社で借り入れがある人は、他社借り入れの「件数」にも注意が必要です。

目安としては4件以上だと審査に通る可能性は、グッと低くなってしまいます。

プロミスの申し込みフォームで申告する、他社借り入れの種類は以下の通り。

【借り入れ件数にカウントされるもの】

- 消費者金融のカードローン

- クレジットカードのキャッシング枠

- 信販会社の目的別ローン※

※自動車ローンなどの目的別ローンは例外

上記は借入残高が0円でも借り入れ件数にカウントされるので、把握しておきましょう。

対策:解約する or おまとめローンを利用する

先ほども紹介しましたが、件数を減らす唯一の方法は解約すること。

他の方法としては完済のメドがつかなければ、おまとめローンもオススメです。

おまとめローンとは、複数の借り入れを一本化するローン商品。

プロミスでは通常のカードローンとは別に、おまとめローン専用商品も展開しています。

借り入れ件数が減るだけでなく、返済時にかかる利息もおさえられやすいんですね。

ただし契約後には返済しかできず、追加融資が受けられないので注意しましょう。

原因⑤:入社して間もない

勤続年数が返済能力をはかる項目の1つで、長いと収入の安定性を評価されます。

入社して間もないと仕事にも慣れていないので、すぐ辞職する可能性が否定できません。

辞職してしまえば収入が不安定になり、返済できる見込みがなくなりますよね。

そのため入社してすぐの申し込みは、審査では大きく不利に働く可能性が高いです。

なお内定をもらっていても、入社していなければ100%審査落ちなので注意してください。

審査上では無職と見られるため、申し込むのは実際に働き始めてからにしましょう。

対策:最低でも3ヶ月働いてから申し込む or 事前に相談する

勤続年数が長ければ長いほど、審査落ちのリスクは減っていきます。

入社して間もないという人が、必ず審査落ちするわけではありません。

しかし目安としては、勤続年数は3ヶ月以上は必要だと思ってください。

ただしお金が緊急で必要という場合は、3ヶ月も待っていられないですよね。

急いでいる人は事前にプロミスに電話して、入社から間もなくても審査通過の見込みがあるか聞いてみるのがオススメです。

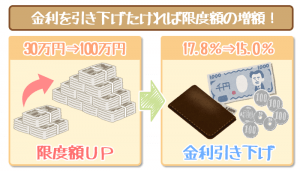

原因⑥:希望限度額が返済能力に見合っていない

審査では申込者に十分な返済能力があるか慎重に見ています。

返済能力が低いにも関わらず、希望限度額が高ければ審査に突破できません。

また希望限度額が50万円を超えると、収入証明書類の提出が必要になります。

収入証明書類が提出されれば必然的に、審査で見る項目は増えることになるんですね。

希望限度額で審査のハードルが上がるラインは50万円といえるでしょう。

対策:希望限度額は10万円~30万円におさえる

希望限度額は高くても50万円以内の金額に設定して申し込んでください。

ただし40~50万円で申し込むと、他の要因で収入証明書類の提出が必要になることも・・・。

10~30万円にしておけば、返済能力がひかえめでも完済できると判断されるでしょう。

またプロミスで利用実績を積み重ねれば、増額審査に申し込めるようになるんですね。

審査をクリアすれば、もの足りない利用限度額を引き上げられます。

ただし審査に通るには、契約時より返済能力が向上していることが重要です。

増額審査に通るためのコツや注意点は、以下の記事で解説しています。

プロミスの審査の流れ6ステップ

プロミスに申し込んでから契約するまでの流れは6つステップです。

プロミスなどのカードローンでは、仮審査と本審査の2種類の審査が行なわれます。

プロミス公式サイトには、いつでも無料で利用できるチャットサービスがあります。

平日の9時から18時までは、直接オペレーターに聞けるので初心者の人も安心です。

申し込みや契約についてわからないことがあれば、気軽に聞いてみてください。

チャットサービスは公式サイトの「プーちゃんに質問する」からアクセスしましょう。

ステップ①:申し込み

プロミスの申し込み方法は以下の通り。

- WEB(スマホ・PC)

- 来店(店頭窓口・自動契約機)

- 電話(プロミスコール)

- 郵送

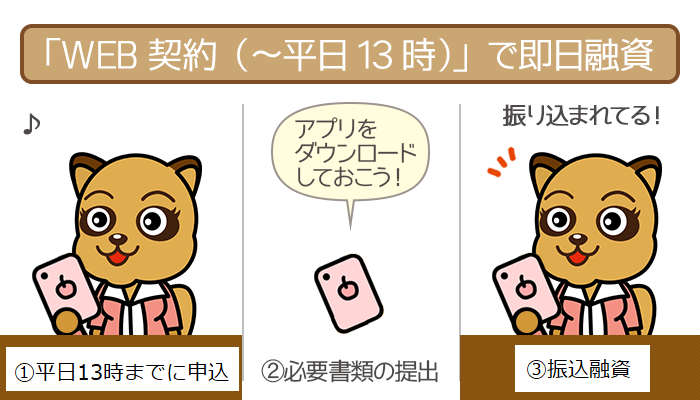

オススメなのは、来店不要で郵送物もナシにできる「WEB申し込み」です。

WEB申し込みなら審査時間を短縮できるため、即日融資の可能性を高めることが可能です。

即日融資を受けるための申し込みのタイムリミット

プロミスは契約方法によって、申し込むタイムリミットが異なります。

| 契約方法 | 申し込むタイムリミット | 即日融資の流れ |

|---|---|---|

| WEB契約 (瞬フリ対応の口座なし) |

原則24時間申込可能 (一部金融機関は除く) |

① WEB申し込み ② WEB契約 ③ 振込融資で借り入れ |

| WEB契約 (瞬フリ対応の口座あり) |

平日・土日祝日 20時までに申し込む |

|

| 来店契約 |

平日・土日祝日 20時まで申し込む |

① WEB申し込み ② 来店契約 ③ ATMにて借り入れ |

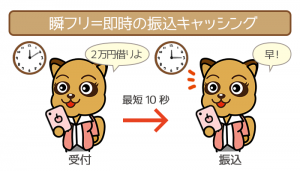

瞬フリとは、申請から最短10秒で融資を受けられるサービスのこと。

以下の口座を持っていれば、瞬フリを使って即時にお金が振り込まれます。

【瞬フリに対応している口座】

- 三井住友銀行やジャパンネット銀行をはじめとした、全国約200の金融機関で24時間365日土日・夜間でも振込みが可能です。

上記の口座がない人は、即日融資を狙える来店契約での申し込みがオススメです。

プロミスは即日融資OK!WEB契約 or 来店契約で最短1時間融資を実現しよう!

プロミスは即日融資OK!最短30分審査・最短1時間融資で、今日中にお金を借りるのに最適のカードローンです。ただし契約方法によ…

プロミスの瞬フリまとめ。24時間365日いつでも最短10秒で振込キャッシングOK!

プロミスは瞬フリの利用ですぐに借り入れられます。手数料無料・24時間365日いつでも利用OK・振り込みまで最短10秒など、大きす…

WEB完結で申し込めばカードレスの利用OK

画像引用元:プロミス公式サイト

プロミスはカードレスで借り入れ・返済ができるカードローン。

スマホやPCがあれば、いつでもどこでもスムーズにプロミスを利用できます。

ただしカードレスで契約するには、以下の条件を満たさないといけません。

- 申し込み時に「WEB契約」を選択する

- 返済方法は「口座振替」「カード不要」にする

- 振込先の金融機関で本人確認を完了させる

自宅にローンカードが郵送されないため、家族バレのリスクを減らせるはずです。

ステップ②:仮審査

仮審査(一次審査)はコンピュータによる、申し込み内容や信用情報の自動審査。

金融事故の記録がなく、収入や借り入れ状況に問題がなければ突破できます。

返済能力は仮審査で見るので、クリアすれば融資を受けられる可能性はかなり高いです。

審査結果の合否は、電話かメールで連絡されます。

プロミスからのメールを受信できるように、事前に迷惑メールの設定は解除しましょう。

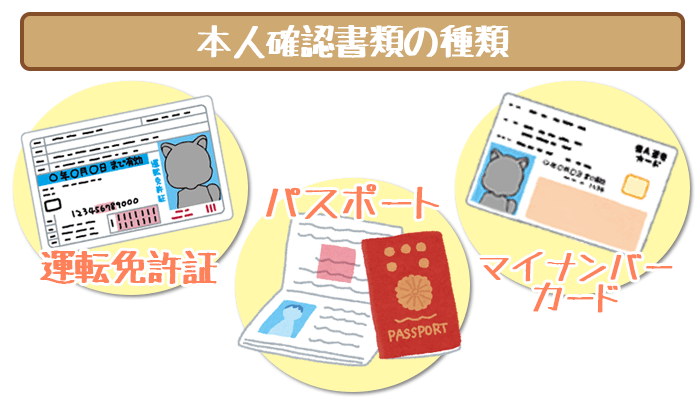

ステップ③:必要書類の提出

WEB申し込みでは以下の書類をスマホで撮影して提出します。

| 本人確認書類 | いずれか1点を提出 ・運転免許証 ・パスポート※1 ・健康保険証※2 |

|---|---|

| 外国籍の人が 必要な書類 |

いずれか1点を提出 ・在留カード ・特別永住者証明書 |

| 収入証明書類 | いずれか1点を提出 ・最新の源泉徴収書 ・最新の確定申告書 ・直近2ヶ月分の給与明細書 |

※1 パスポートか健康保険証を提出する場合は住民票の提出も必要

※2 健康保険証は来店による申し込みでのみ提出可

以下のいずれかに当てはまる人は、収入証明書類の提出が必要です。

- 希望限度額が50万円を超える

- 希望限度額と他社の借入残高の合計が100万円を超える

申し込み完了後に、メールにてアップロード用のリンクの案内があります。

リンク先の送信フォームにて、撮影した画像をアップロードして提出してください。

必要書類を撮影するときは、書面の内容が読み取れるように撮影しましょう。

- はみだしていて全体が把握できない

- ぼやけていてピントが合っていない

- 光や影がかぶさり内容がわからない

- 縦長で映っていて拡大しても詳細がわからない

上記の状態では書面が読み取れないため、再撮影・再提出を求められてしまいます。

ステップ④:本審査

本審査(二次審査)では人の目で申込者を審査して、利用限度額や金利を設定します。

利用限度額や金利を設定する上で、判断材料となる項目は以下の通り。

- 年収

- 勤務先の情報

- 他社借り入れ状況

- 金融事故の有無

- ローン・クレジットなどの利用履歴

返済能力の評価は仮審査で終わっているので、本審査で落ちる可能性はかなり低いです。

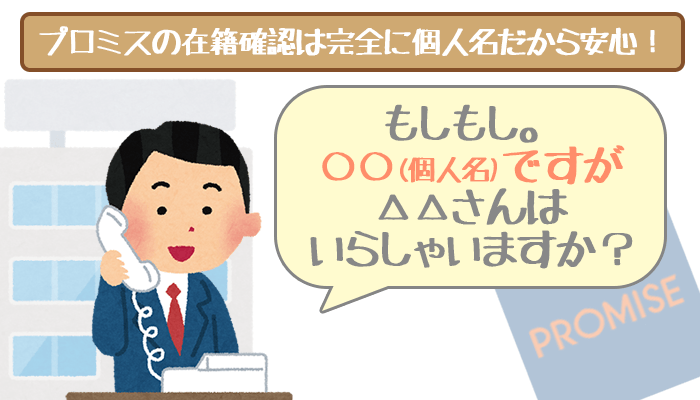

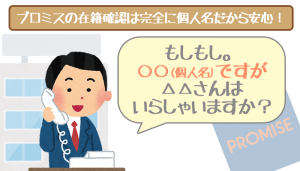

ステップ⑤:在籍確認

在籍確認とは、申し込み内容の勤務先情報が正しいかを確認する手続き。

プロミスでは勤務先に電話をかけて、申込者が実際に在籍しているかを確認します。

- 電話がつながらない

- 電話に誰も出ない

- 電話を取り次いでもらえない

- 申込者が在籍しているか確認できなかった

上記のケースは在籍確認ができないため審査落ちになってしまうので注意が必要です。

(関連記事:在籍確認が原因で審査落ちはもったいない!失敗例から会社への電話をクリアするコツを探る)

所属していない部署などの電話番号は、申告しないようにしてください。

また申し込み時には必ず、所属部署や支社の名前を入力しましょう。

プロミスの在籍確認を書類提出に変更することには消極的です。

電話連絡がどうしてもイヤな人は、他のカードローンへの申し込みも検討しましょう。

SMBCモビットなら、WEB完結で申し込めば電話連絡を確実にカットできます。

関連記事①:SMBCモビットは在籍確認なし?職場の電話をカットする必要書類・申し込み方法を取材した結果…

関連記事②:在籍確認なしでカードローンは借りれる?全17社から会社連絡なしの消費者金融を探してみた

ステップ⑥:契約・融資

本審査に突破したら、メールか電話で審査の最終結果が連絡されます。

クリアした人は申し込み時に選択した契約方法で、契約手続きをすすめてください。

| WEB契約 | 来店せずに審査を終わらせたい |

|---|---|

| 来店契約(自動契約機) | できるだけ早く融資を受けたい |

返済方法やカード郵送の有無を選択すれば、契約の手続きは完了です。

契約が終わった後は、融資を受けられるようになります。

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

申し込みから最短30分で審査結果を受け取れます。

プロミスの審査は決して厳しくない!だからこそ審査落ちに注意!

申し込み条件・金利・審査通過率から、プロミスの審査は厳しいものではないといえます。

| 審査が厳しくないと いえる理由 |

内容 |

|---|---|

| 【プロミスの金利】 利息制限法ギリギリの高金利 |

少なくとも低金利の 銀行系カードローンよりは 審査はやさしいといえる |

| 【プロミスの審査通過率】 2018年4月~12月の平均は約45.8% |

新規申込者の約2人に1人は 審査をクリアしている |

| 【プロミスの審査基準】 たった2つだけクリアすればOK |

「満20歳以上 満69歳以下」と 「毎月給料をもらっていること」 |

ただし100%審査に通るわけではないので、審査落ちの原因と対策も確認しましょう。

- 原因①:総量規制をオーバーしている

⇨ 解約する・銀行系カードローンに申し込む - 原因②:金融事故が登録されている

⇨ ブラックでも利用可能な中小消費者金融を利用する - 原因③:嘘をついて申し込む

⇨ 入力ミスがないか必ず確認する - 原因④:4件以上の借り入れ件数がある

⇨ 解約する・おまとめローンを利用する - 原因⑤:入社して間もない

⇨ 最低でも3ヶ月働いてから申し込む・事前に相談する - 原因⑥:希望限度額が返済能力に見合っていない

⇨ 希望限度額は10万円~30万円におさえる

特に事前の他社解約と申し込んだ後の確認は、どんな人にも必須の対策です。

プロミスの審査を受けようとしている人は、本記事を参考にしてみてください。