公共料金や税金の滞納は個人信用情報に記録されない!

個人の信用情報を記録・保管する期間には以下の3つがあります。

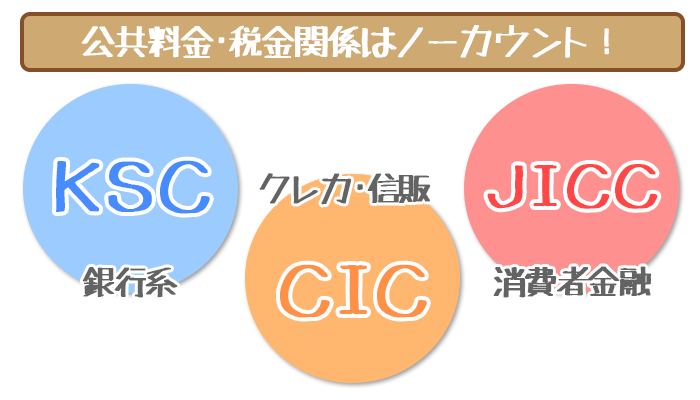

- 日本信用情報機構(JICC):消費者金融が加盟

- 株式会社シー・アイ・シー(CIC):クレジットカードなど信販系が加盟

- 全国銀行個人信用情報センター:(KSC):銀行が加盟

JICCとKSCはそれぞれ消費者金融と銀行の利用状況が記録されているだけなので、ここでは信販系の信用情報が記録されているCICの記録記録事項を見ていくことにします。

CICの情報は消費者金融や銀行も参照することができるので、CICに公共料金や税金の滞納が記録されていたら、審査に影響を及ぼすことになります。

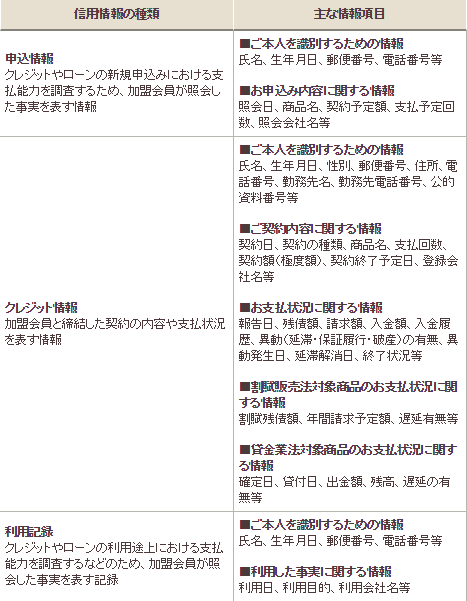

個人信用情報機関(CIC)に記録される信用情報一覧

引用元:株式会社シー・アイ・シー公式ホームページ

CICでは【申し込み情報】【クレジット情報】【利用記録】の3種類の情報が記録されています。

【申し込み情報】はクレジットカードやローンに新規申し込みした時に登録した情報です。基本的な個人情報に加え、申し込み内容が詳細に記録されています。

【利用記録】は文字通り、クレジットカードやローンの利用に関する状況のこと。この項目に記録されるのは、本人確認の情報の他にクレジットカードやローンの利用日時や利用目的です。

【クレジット情報】は契約内容や支払・返済情報に関する情報になります。税金や公共料金の滞納が記録されているとしたら、この項目でしょう。

ただし、このクレジット情報で扱われているのは「信用取引」における契約内容や支払い状況に関する情報です。

信用取引とは、「信用」を担保にお金を借りたり後払い・分割払いの契約を結ぶ取引のこと。

例えば信用取引の1つであるカードローンは、年収や職業などをもとにした信用を担保にしてお金を借りられる仕組みになっています。

税金や公共料金は信用をもとに支払っているのではなく、生活するためや義務として支払っているものですよね。

税金や公共料金の支払いは信用取引ではないので、この項目に情報が記録されることはありません。

公共料金、税金に該当箇所なし

金融機関が審査の際に参照する個人信用情報の記録事項をみてきましたが、公共料金や税金の支払いが記録されるような項目はありませんでした。

個人信用情報から開示できない情報を金融機関は知る由もないので、公共料金や税金を滞納していたとしてもカードローン審査で悪影響を及ぼすことはありません。

ただ例外として、公共料金の支払いをクレジットカード支払いにしている場合は延滞すると上記の【クレジット情報】の部分に事故情報として記載されてしまう恐れがあります。

この場合クレジットカード会社が肩代わりして公共料金を支払っている形になります。

公共料金自体を延滞しているのではなく、肩代わりしてくれたクレジットカード会社に対する支払い滞納になるので事故情報として記録されるというわけです。

クレジットカードの滞納が事故情報として記載されるのは、支払日から61日以上または3か月以上支払が延滞した場合です。

引用元:株式会社シー・アイ・シー公式ホームページ

※異動情報とは銀行や消費者金融が事故情報や金融事故とみなす情報のこと

携帯料金の滞納は事故情報になる恐れあり

税金や公共料金の支払いと同じように、日々の生活で支払わなけらばならないものに携帯料金がありますね。

実は携帯料金の支払を滞納してしまうと、多くの場合CICに事故情報として記録されてしまいます。携帯料金は上記の【クレジット情報】の割賦販売法対象商品のお支払い状況に該当します。

割賦販売法は、クレジットカード利用などで代金を後払い・分割払いする際に適用される法律です。

月々の携帯料金に通信料や通話料に加えて分割払いの本体代金が含まれる場合、この法律の対象商品に該当します。

携帯電話の本体代金を購入時に一括で支払っている場合は延滞しても事故情報になることはありませんが、それ以外の場合は支払いを延滞してしまうと事故情報として記録されてしまいます。

事故情報として記載されるのは、クレジットカード支払いの延滞と同様に「支払日から61日以上または3か月以上支払が延滞した場合」です。

信用情報機関(CIC・JICC・KSC)の役割と信用情報の読み方・開示方法まとめ!

カードローンの審査に関する記事でよく目にする「信用情報機関」。 信用情報機関では個人の信用情報を登録して保管しています…

自己申告しない限り公共料金や税金の滞納は審査に影響ナシ!