せっかく申し込んでも、カードローンの審査で落ちてしまうことも・・・。

中には「もう1度リベンジしよう」と考えている方もいるでしょう。

確かに1回落とされたカードローン会社に再び申し込むことはできます。

ただし再審査は最初に申し込んだときより審査落ちのリスクが高まるのが現実。

再審査をクリアするために必要なことは2つ。

- 次の申し込みまで時間を置く

- なぜ審査に落ちたのか考える

2回目の審査でOKをもらうにはそれなりに長い時間がかかります。

目次

再審査まで待てないならココに申し込んでみよう

再審査が待てないならば、どちらかのカードローンに申し込んでください。

- プロミス

- SMBCモビット

両社とも消費者金融で、総量規制の対象内なので把握しておきましょう。

おすすめ消費者金融①:プロミス

CMでもおなじみで知名度バツグンなので、知らない人のほうが少ないですよね。

- 審査時間は最短30分

- 最短1時間で融資

- 申し込みはWEB完結

これ以上ないほどメリットが豊富で、カードローンとして申し分ありません。

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

申し込みから最短30分で審査結果を受け取れます。

おすすめ消費者金融②:SMBCモビット

SMBCモビットは、プロミスに負けずメリットが大きいです。

- WEB完結なら電話連絡・郵送物ナシ

- 顧客満足度ナンバーワン

(オリコン調べ・2018年ノンバンクカードローンランキング) - 申し込んだその日に融資を受けられる

(申込の曜日・時間帯によっては翌日以降の取扱となる場合があります)

特に電話連絡をカットしたい人には、SMBCモビットをおすすめします。

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

申し込みから最短30分※で審査結果を受け取れます。

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります

関連記事②:SMBCモビットは在籍確認なし?職場の電話をカットする必要書類・申し込み方法を取材した結果…

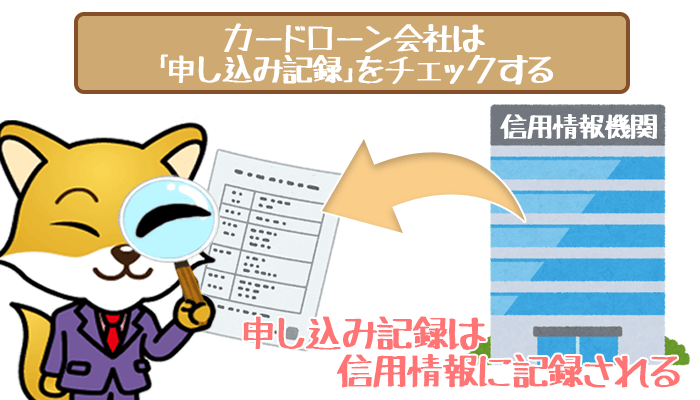

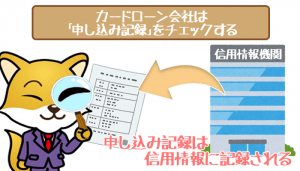

信用情報の記録が消える6ヶ月後まで申し込みは控えよう

再審査はタイミングが命。

2回目の審査に申し込むのに少なくとも半年以上はあける必要があります。

なぜなら前回の審査に関する記録が半年ですべて消えるからです。

これは他のカードローンに申し込む場合でも変わりません。

信用情報はカードローン会社の間で共有されているので「審査に落ちた」情報が消えるまでカードローンの申し込みそのものを控えましょう。

記録が残っていると再審査に落ちやすい

まだ信用情報に「審査に落ちた」という記録が残っている時に再審査に申し込むのはハイリスクです。

誰でも人に「お金を貸してほしい」と言われて一度断っているのに、また頼まれても「仕方ないから貸してあげよう」とは思いにくいですよね。

それはカードローン会社も同じで、一度審査に落とした人に簡単にお金を貸そうとはしません。

信用がないのにお金を貸すことは貸し倒れになる可能性が高いからです。

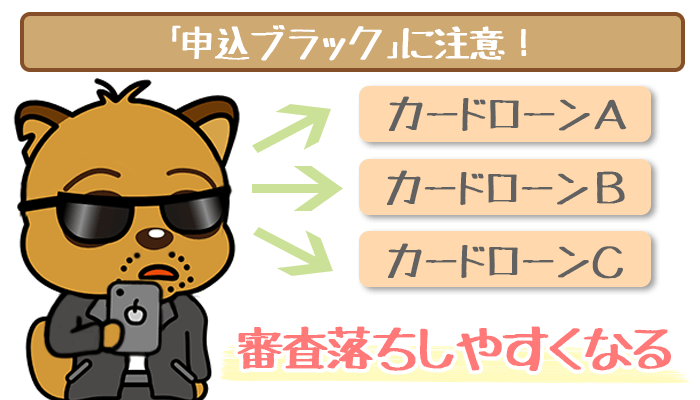

他のカードローンに何件も申し込むのはNG!

申し込んだカードローン会社の審査に落ちたからといって、他のカードローン会社に何社も申し込む方がいますが絶対にやめましょう。

いくつものカードローン会社に同時に申し込むと「申し込みブラック」となり、もっと信用情報に傷をつけることになります。

申し込みブラックになる目安は1ヵ月に3件以上。

もし他のカードローンに申し込みたいのであれば、多くても1ヶ月に1件までにしてください。

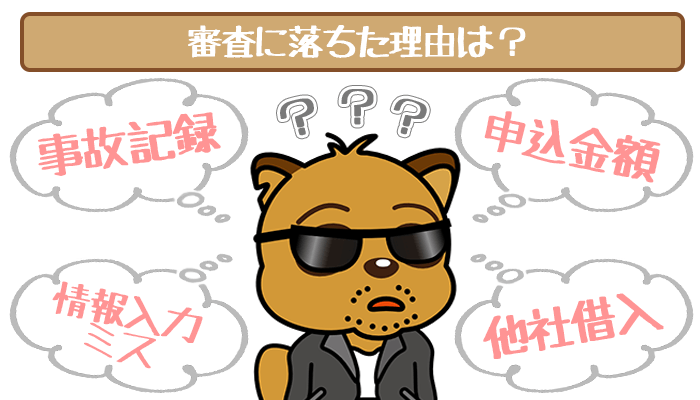

リベンジ成功に向けて。審査に落ちる理由&対策を紹介

再審査に申し込んで審査に通るのはかなり難しいことです。

何もしないまま再審査に申し込むと再度悪い記録がつくので、ますますカードローンの融資から遠ざかってしまいます。

ここは1度立ち止まって「どうしてカードローンの審査に落ちたのか?」原因をはっきりさせましょう。

よくある審査落ちの原因として次のようなものがあげられます。

また原因がわかったら、再審査に少しでも通りやすくするために対策を打ちましょう。

理由①:他社からの借り入れが多い

申し込む段階ですでに他社への借り入れが残っていると審査で不利です。

しかし他社借り入れがあるからといって審査に必ず落ちるわけではありません。

他社借り入れも利用条件によってはカードローン会社からの信用を大きくする武器にもできます。

- 総量規制に引っかかっている

- きちんと返済されていない

- 借入れ件数が多い

ただ上記の条件に当てはまるものがある場合は、それが審査に落ちた原因かもしれません。

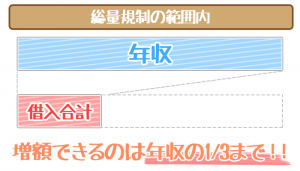

合計して年収の1/3を超える金額を借りようとしませんでしたか?

申し込んだカードローンが消費者金融の場合は特に「総量規制」のことを忘れてはいけません。

【総量規制の基本的なルール】

・借りられるのは年収の1/3まで

・他社借り入れがある場合

→「新しく借り入れる金額+他社借り入れ合計」で計算

例えば年収300万の人は普通100万まで借りられますが、他社借り入れがあるとその分差し引かれます。

合計50万の借り入れが残っていたら、新しく借りられるのは50万までです。

総量規制に引っかかる金額だったら、次回は金額を少なめにして申し込んでみましょう。

いくつか借入先があると返済日もバラバラで大変です。

だからといってそれぞれの返済に延滞をしていたりすると、カードローンの審査で悪い印象を与えてしまいます。

カードローン会社としても、他のカードローンできちんと返済していない人にお金を貸したいとは思いませんよね。

今から直してもすぐ「返済がしっかりできる人だ」と思われるわけではありません。カードローン会社から信用してもらうには長い時間がかかります。

評価をプラスに変えられるように、日ごろから借入先への返済はまめに続けましょう。

カードローンの繰り上げ返済(随時返済)の方法・コツをマスターして借金を減らそう!

カードローンの随時返済とは毎月の決まった返済とは別に、余裕があるときにする追加の返済のこと。随時返済にはメリットがたく…

対策:どのケースも他社借入れを減らす努力をしよう

他社借入れが残っている方が再審査に通るためにしておきたいことはそれぞれ以下の通りです。

- 総量規制に引っかかっている→少なめの金額で申し込む

- きちんと返済されていない→こまめに返済を続ける

- 借入れ件数が多い→借入件数を減らす

他社借入れがゼロに近いほどカードローンの審査には通りやすくなります。

以前申し込んだ時より少しでも他社借入れを減らしていることが再審査突破のカギです。

理由②:収入に対して金額が高すぎる

年収に比べて借りる金額が多すぎると審査に落ちやすくなります。

これは消費者金融ではもちろん、総量規制がない銀行カードローンでも同じです。

カードローン会社からすれば確実に返してくれる人に貸したいもの。

収入があまり多くないのに借りる金額が大きいとちゃんと返済してくれるか不安ですよね。

対策:申し込む金額は必要最低限にしよう

年収はすぐ増やせないので、解決策は借りたい金額を減らすしかありません。

「あとで必要になるかもしれないから余裕を持って借りよう」と大きめの金額で申し込むと審査に通りづらくなってしまいます。

再審査に少しでも通りやすくするために、必要以上の金額は申し込まないようにすることがポイントです。

理由③:勤続年数・居住年数が少なかった

カードローンの審査では「安定」が大切です。

「安定」の度合いは申し込んだ人の勤続年数や居住年数で決められ、年数が長いほど審査では高評価になります。

- 転職・就職したばかり

- 引っ越して日が浅い

このような方は勤続年数・居住年数が足りないので審査で不利なんですね。

たとえ収入が高く、家の条件が良かったとしても「安定感がない」と見られてしまいます。

対策:次回の申し込みまで同じ職場・住所で過ごそう

年数が原因で審査に落ちたのであれば解決策は簡単です。

再審査に申し込む時まで職場や住所を変えずにいればいいだけ。

収入や家の条件に自信がない方でも「長年働いている・暮らしている」ということだけで審査に通るチャンスは十分にあります。

【どちらが審査で有利?】

・勤務先の場合

大企業に就職・転職して数ヶ月の人 < アルバイトを5年以上続けている人

・住居の場合

持ち家に数ヶ月暮らしている人 < 賃貸で3年以上暮らしている人

次に申し込む時はできるだけ転職や引っ越しをせずに年数を稼いでおきましょう。

1年以上あれば望ましいですが、最低でも半年以上同じ場所で過ごしていれば再審査に通る可能性は上がります。

理由④:過去に返済トラブルを起こしてブラックだった

キャッシングしたことがある方なら、ブラックリストに載っていることが原因で審査に落とされたかもしれません。

以下のような返済トラブルを過去に起こしているとブラックリスト入りになります。

- 返済を3ヵ月以上延滞した

- 債務整理をした

ブラックリストに載ってしまうと、どこの消費者金融や銀行であってもお金を借りることは難しいでしょう。

対策:事故記録が消えるまで待つorブラックOKのカードローンに申し込む

もしブラックリストに関して思い当たることがあっても「もうカードローンを借りられない」と諦めないでください。

これらの情報は永遠にあるわけではありません。

5年~10年ほど経てば自動的に消えて「なかったこと」になります。

再審査に通るには傷が消えるまで待つか、ブラックでも借りられる可能性があるカードローンを検討しましょう。

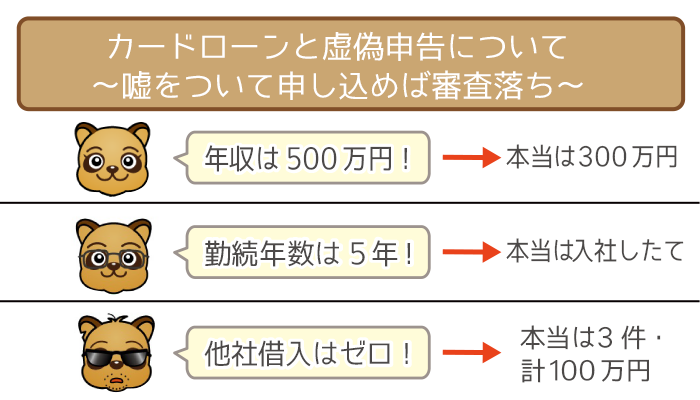

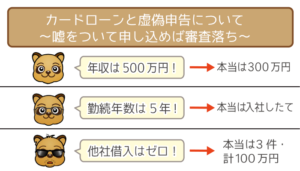

理由⑤:申し込んだ情報が間違っていた

もしカードローンの審査で不利になる条件がないのに審査に落ちた場合、間違った情報で申し込んだ可能性も。

例えば個人情報を書き間違えただけでもカードローン会社にとっては「ウソの情報」と判断されます。

審査ではわざと嘘をついてるわけでなくても、正しくない情報があると審査に落とされるんですね。

実際に入力ミスで審査に落ちるケースは珍しくありません。

対策:急がば回れ、申し込みは慎重に

入力ミスで審査に落ちるのは本当にもったいないことですが、次回気をつければいいだけの話です。

お金が必要だからと焦った状態で申し込むと、必ずといっていいほど記入ミスが起こります。

勤務先や住居に関する情報などは審査で大事な項目になるので、書類を見て確認しながら間違いなく書き込みましょう。

また申込みの段階では見直しや確認を必ず行なってください。

理由⑥:「個人事業主」が審査で不利になった

カードローン審査では、正社員やアルバイトなどの「雇用形態」も重視されます。

中でも個人事業主(フリーランス)は、収入が業績に左右されますよね。

そのためアルバイトよりも収入が不安定だとみなされて、審査落ちになることも・・・。

ほぼすべてのカードローンは「安定収入がある」ことが申し込み条件の1つです。

個人事業主というだけで必然的に、カードローン審査で不利になるので注意しましょう。

対策:アイフルビジネスファイナンスに申し込む

そもそもビジネスローンは、事業資金の融資が目的です。

そのため個人事業主でも、審査で不利になることはありません。

しかもアイフルビジネスファイナンスは、現在の業績が赤字でも審査通過する可能性があります。

他のビジネスローンにはない特徴なので、優先的に申し込みを検討しましょう。

審査に落ちた原因を見つけて、半年待ったら再チャレンジ!

カードローンの再審査に通るのはカンタンなことではない。

- 半年以上時間を置いてから申し込む

- 自分で審査に落ちた原因を考えてできるだけ解決する

おぬしの場合は借り入れ件数を減らすのじゃ。使っていないカードローンは解約するのを忘れるでないぞぃ。

斎藤 和孝(さいとう かずたか)先生

CFP(R) 1級ファイナンシャル・プランニング技能士 株式会社ベリーライフコンサルタント代表

株式会社ベリーライフコンサルタント代表

(CFP(R))

1級ファイナンシャル・プランニング技能士