総量規制とは

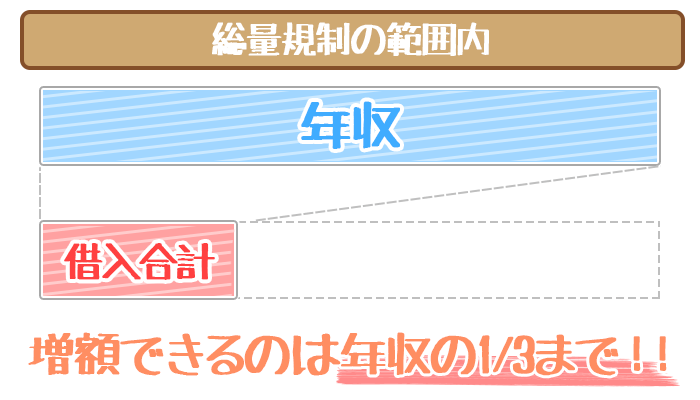

総量規制とはみなさん1人1人が借りることができるお金を年収の3分の1に制限する取り決めのこと。

例えば、年収が300万円の方は総量規制で最大100万円までしかお金を借りることができません。

また総量規制で制限されるのは、カードローン会社1社からの借入ではなく、対象となる全ての借入額の合計になります。

例えば年収300万円の方は、カードローン会社1社から100万円以上借りることができないのはもちろん、他のカードローン会社からの借入も含めて年収の3分の1までしか借りることができないということです。

金融機関3社からそれぞれ50万の借入をする場合は、借りるお金の合計が150万円になってしまうので総量規制オーバーということになります。

しかしすべての借入が制限されるわけではありません。

総量規制の対象は消費者金融・信販系・クレジットカード会社の借入

総量規制は貸金業法という法律の中で取り決めされています。

貸金業法とは「貸金業者」の貸し出しについて定めた法律のこと。

総量規制の対象となるのは、次に紹介する3つの貸金業者になります。

- 消費者金融

- 信販系キャッシング会社

- クレジットカード会社

消費者金融はアコムやプロミスなどの大手消費者金融から、街金(地元に住む人しか利用できない小規模の消費者金融)まで、金貸しを中心に営業している企業のことです。

信販系キャッシング会社は有名どころでいうとオリックス銀行です。

クレジットカード会社から派生してキャッシング業務にまで手を広げたのが信販会社になります。

注意すべきなのはクレジットカードの借入も総量規制の対象になるということです。

ショッピング枠は気にしなくても大丈夫ですが、キャッシング枠を作っている場合はその枠の分だけお金を借りていると見なされてしまいます。

(参考:カードローンの利用で信用情報に傷がつく!?知らなきゃ損する与信とキャッシングの関係)

総量規制の下では、この3タイプの金融機関からの借入合計が年収の3分の1までに制限されます。

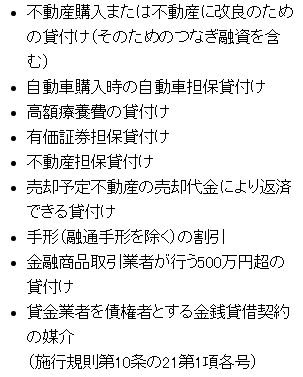

総量規制の対象を「除外」の観点から

総量規制には「除外」の取り決めがあります。

貸金業者の中でも以下に当てはまるものは、年収の3分の1まで借入できるということです。

消費者金融、信販系キャッシング、クレジットカード会社でのキャッシングは上記のどの除外項目にも当てはまりません。

「除外」の観点から見ても、この3社からの借入が総量規制の対象になることがわかります。

AIスコア・レンディングも総量規制の対象

![]()

J.Score(ジェイスコア)はAIスコア・レンディングと呼ばれる、AIが審査する今までにない融資サービス。

AIが申込者の情報を、AIスコアとして数値化(1000点満点)。

600点以上になれば審査通過するという、ユニークなシステムです。

金利年0.9%~12.0%という破格の低金利で、限度額は最大1,000万円。

しかし総量規制に引っかかるため、融資は年収の3分の1までとなります。

年齢条件・安定収入を満たせれば、誰でも利用するチャンスはアリ。

ただしメリットを最大限に利用するには、申込者自身のスペックもある程度必要になります。

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

申し込む前に無料で自分のAIスコアをチェックできます。

関連記事②:J.Score(ジェイスコア)のAIスコア診断やり直しをやってみた。600点超えに必須の3項目はコレだ!

関連記事③:J.Score(ジェイスコア)の審査は甘い?審査落ちの原因・審査の流れから審査基準を徹底分析

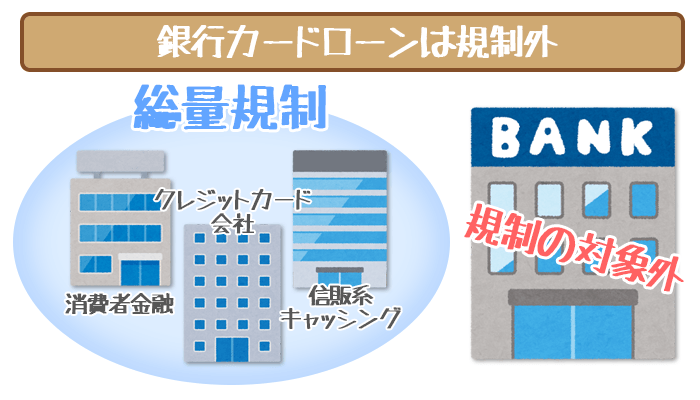

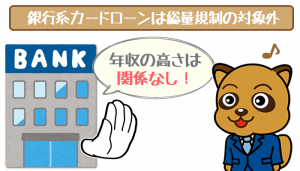

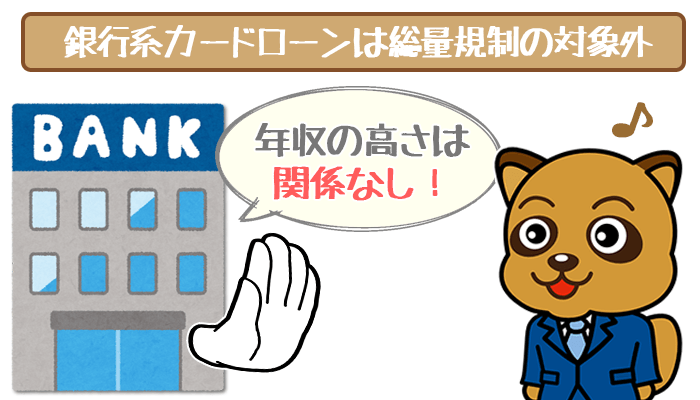

総量規制対象外は銀行カードローン!

貸金業者に当てはまらない銀行のカードローンは総量規制の対象ではないので、年収の3分の1を超える場合でもお金を借りることができます。

総量規制ができてから、銀行カードローンは総量規制対象外カードローンと呼ばれるようになりました。

ただし総量規制対象外だからといって、銀行で好き放題借りることができているわけではありません。

銀行はあくまで「総量規制に縛られないでお金を貸している」だけであって、審査で返済能力をしっかり精査してから見合ったお金を貸し出しているということは覚えておきましょう。

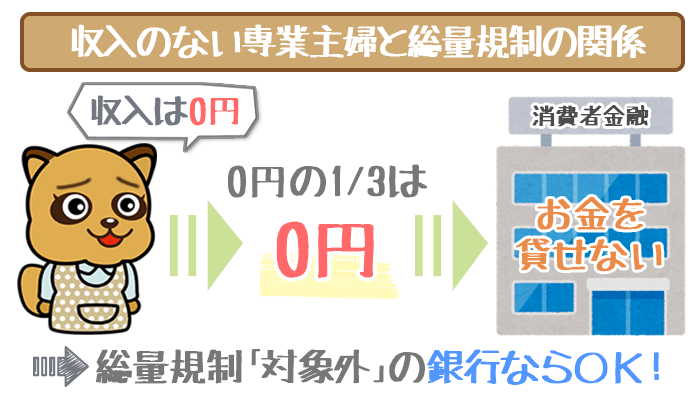

専業主婦(主夫)の方は銀行系カードローン or 配偶者貸付

専業主婦(主夫)の方は自身の収入がないため、総量規制上本来は消費者金融が利用できません。

しかし収入がない専業主婦でも以下の方法でなら、お金を借りられます。

- 総量規制の対象ではない銀行系カードローンを利用する

- 配偶者貸付制度を取り扱っている消費者金融を利用する

ただし配偶者貸付制度の利用には、配偶者の同意が必要なので要注意。

それぞれの方法の詳しい情報は、関連記事もご覧ください。

銀行は貸金業法とは別の法律(銀行法)に基づいてお金を貸し出しています。銀行は総量規制がある貸金業法の影響を受けないので、年収の3分の1以上のお金を借りることができるというわけです。

銀行法の中でも「年収の○○以上まで」という貸し出し制限はありません。

総量規制に関する素朴な疑問

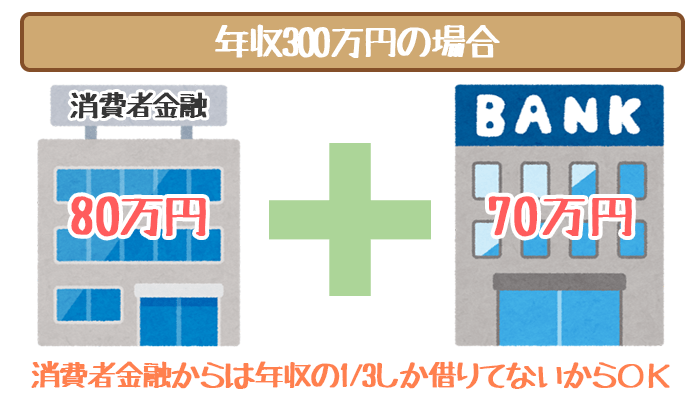

銀行と消費者金融で借りた場合はどうなるのか

総量規制は消費者金融を初めとした貸金業者からの借入だけを規制するものです。

消費者金融や信販系キャッシング会社の借入が年収の3分の1までなら、+αを銀行から借りても問題ありません。

例えば年収300万円の人が150万円の借入があるとします。

150万円を全て消費者金融から借りていると、総量規制オーバーになってしまいます。

しかし消費者金融で80万円、銀行で70万円というように別々に分けて借りる分にはOK。

総量規制に触れてしまうのは借入額の合計ではなく、貸金業者からの借入額の合計になります。

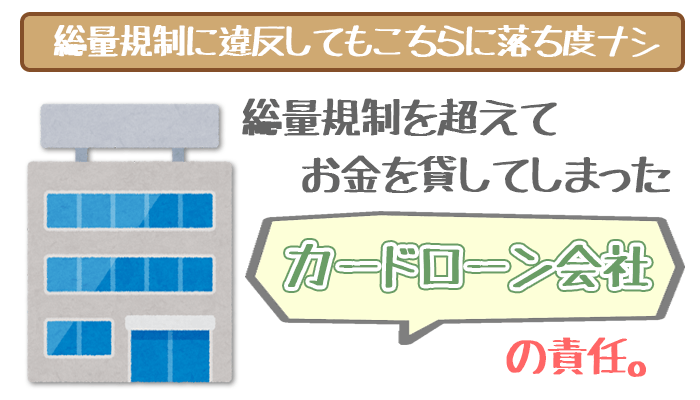

総量規制に違反するとどうなるのか

ただ何かの手違いで、総量規制を超えて消費者金融から年収の3分の1以上借りることができてしまった場合はどうなるのでしょうか。

この場合は総量規制オーバーで借りてしまった人に落ち度はありません。返済の一括請求を求められたり、事故情報が記録される(ブラックリスト)ことはないので安心してください。

悪いのは総量規制を超えて貸し出してしまった貸金業者の方で、貸金業者は営業停止や自粛などのペナルティーを受けることになります。

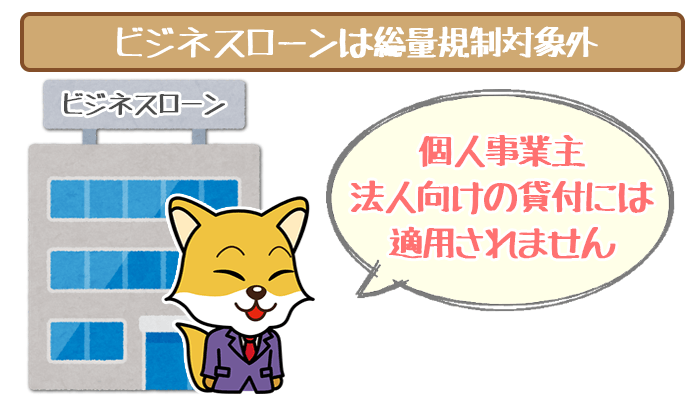

消費者金融でも総量規制の対象外(例外)になる場合アリ

消費者金融や信販系キャッシング会社でも総量規制オーバーの年収の3分の1以上の借入ができる場合があります。

総量規制の「例外」に当てはまる貸し付けをうける場合は、年収の3分の1を超える場合でもお金を借りることが可能です。

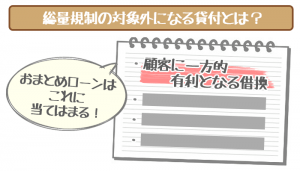

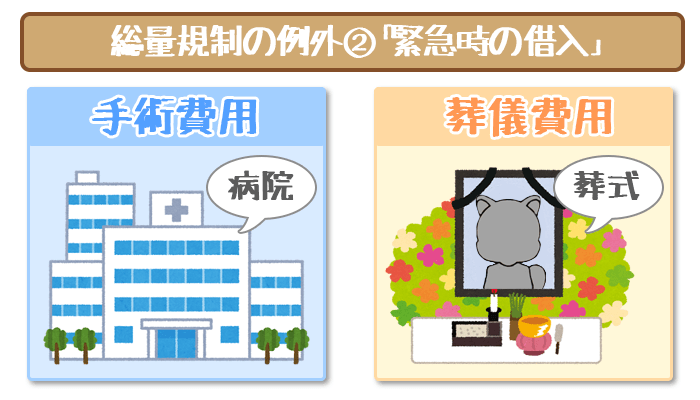

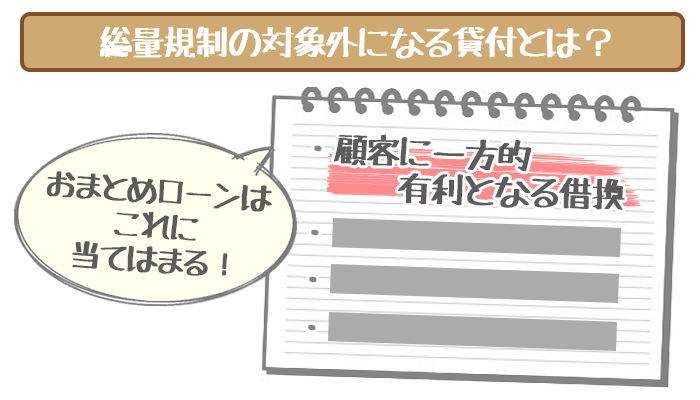

総量規制の例外となる貸付

- 顧客に一方的有利となる借換え

- 緊急の医療費の貸付け

- 社会通念上緊急に必要と認められる費用を支払うための資金の貸付け

- 配偶者と併せた年収の3分の1以下の貸付け

- 個人事業者に対する貸付け

- 預金取扱金融機関からの貸付けを受けるまでの「つなぎ資金」に係る貸付け

引用元:日本貸金業協会HP

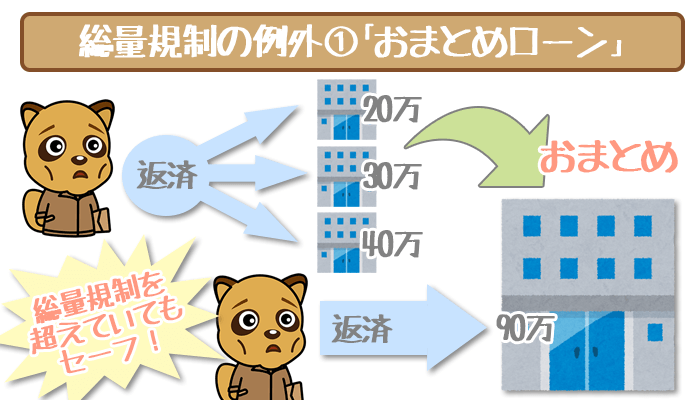

おまとめローンを組む場合

「顧客に一方的有利となる借り換え」とはおまとめローンのことです。

おまとめローンを組むということは「お金を返すためにお金を借りる」ということになります。膨らんでしまった借金の返済を手助けするものがおまとめローンなので、おまとめローンを組んで今より借金が増えてしまうことはありません。

借り換えても借金が膨らんでしまうことがないので、総量規制を超えていてもセーフだというわけですね。

緊急時に必要なお金を借りる場合

「緊急の医療費の貸付け」「社会通念上緊急に必要と認められる費用を支払うための資金の貸付け」はこのパターンに当てはまります。

「手術をするためにお金が必要」な時に総量規制が理由でお金が借りれないことはないということです。

「社会通念上緊急」という説明はぼんやりしすぎていて少しわかりにくいかもしれませんが、具体的には葬儀費用などやむを得ない事情がある場合だと考えてください。総量規制のせいで葬式をあげることができないということはありません。

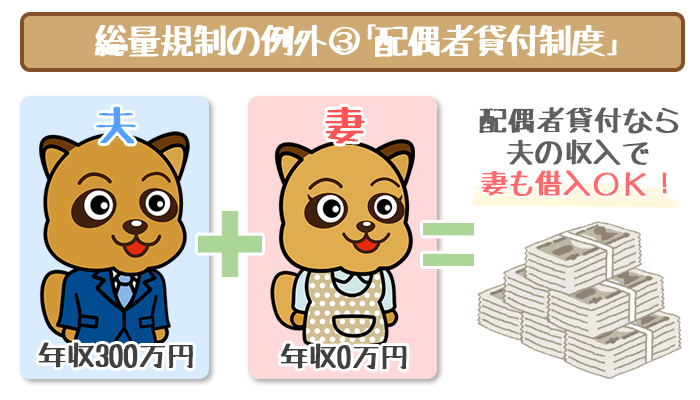

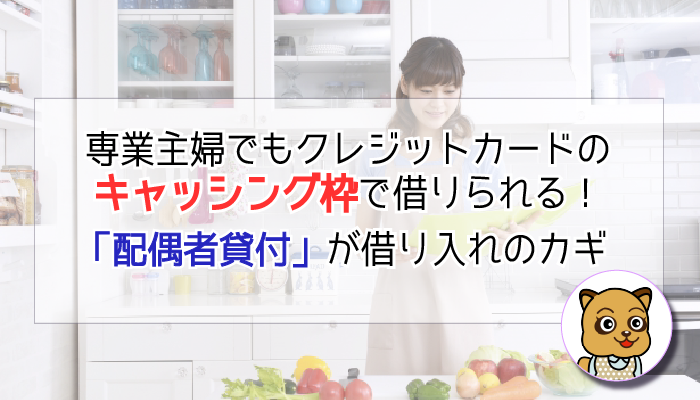

配偶者貸付制度を利用する場合

配偶者貸付制度を利用すれば、専業主婦(主夫)でも借り入れできます。

配偶者貸付制度とは、「配偶者と併せて年収の3分の1以下までなら借り入れできる制度」のこと。

下記の条件を満たせば、自分自身に収入がなくてもお金を借りられます。

- 配偶者に毎月安定した収入がある

- 配偶者の同意が得られる

- 「夫婦関係を証明できる書類」「配偶者の収入証明書」が提出できる

→「配偶者貸付制度」なら収入なしの専業主婦もカードローンで借りられる!

【今スグお金が必要なら、ベルーナノーティスがオススメ!】

収入がないけど今スグお金が必要な専業主婦の方は、ベルーナノーティスがオススメ!

収入がないけど今スグお金が必要な専業主婦の方は、ベルーナノーティスがオススメ!

※配偶者にご収入があれば利用可能です。ただし審査の結果、ご希望に添えない場合もございます。

来店なしのWEB完結で、振込み融資を希望すれば最短即日融資(※)も可能です。

※申し込みの時間帯によっては利用できない場合があります。

さらに限度額内ならお近くのコンビニATMから追加で借り入れOK。

今月は家計がピンチ!という緊急事態の救世主と言えるでしょう。

また毎月の最低返済額は2,000円~と、やりくりしながら負担なく返済できるのもポイント。

他にも「14日間無利息サービス」「女性オペレーター専用ダイヤル」など、専業主婦の方が使いやすいサービスが充実しています。

| 金利 (実質年率) |

年4.5%~18.0% |

|---|---|

| 申し込み条件 | 20歳から78歳までの安定した収入のある方で、サンステージの基準を満たす方 |

| 利用限度額 | 1~300万円 |

| 利用用途 | 自由 |

| 即日融資(※) | |

| WEB完結 | |

| 毎月の最低返済額 | 2,000円 (※5万円借りた場合) |

| 担保・保証人 | 不要 |

| 配偶者貸付の必要書類 | ・婚姻関係の証明書(住民票) ・本人確認書類(運転免許証など) ・配偶者の同意書※配偶者の収入証明書が必要になる場合もあります。 |

※申し込みの時間帯によっては利用できない場合があります。

※配偶者にご収入があれば利用可能です。ただし審査の結果、ご希望に添えない場合もございます。

※申し込みの時間帯によっては利用できない場合があります。

※配偶者にご収入があれば利用可能です。ただし審査の結果、ご希望に添えない場合もございます。

▼ベルーナノーティスの評判・口コミが知りたい方はこちらもチェック!

→ ベルーナノーティスの口コミ・評判が知りたい!メリット・デメリット10個から徹底解剖してみた。

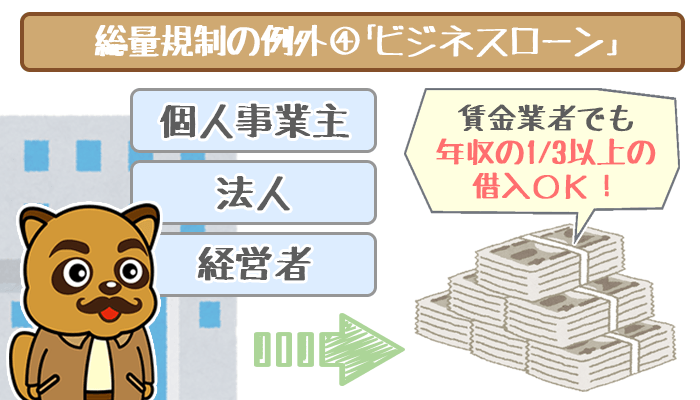

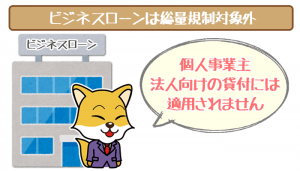

ビジネスローンを利用する場合

「個人事業主に対する貸付け」はこのパターンに当てはまります。

個人事業主や法人向けのビジネスローンを利用する場合は、申し込み先が貸金業者であったとしても年収の3分の1以上のお金を借りることができる場合があります。

ビジネスローンは総量規制対象外!大口融資したい事業主・会社経営者が知っておくべきルールをチェック!

【ビジネスローンは総量規制対象外(例外)】事業資金を大口融資したい個人事業主・法人経営者の方に朗報!ビジネスローンなら年…

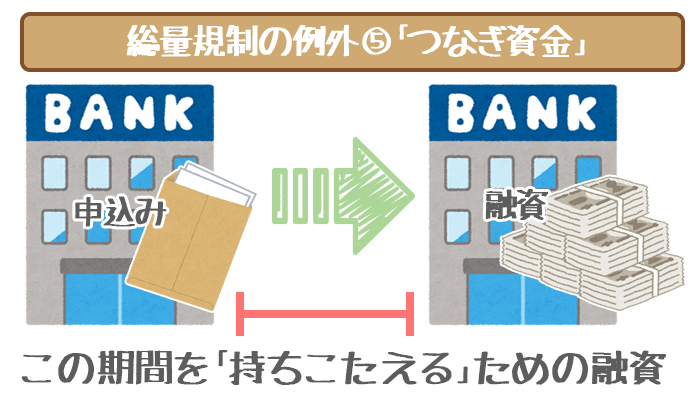

銀行のローンを申し込んでから融資までに時間がかかる場合

「預金取扱金融機関からの貸付けを受けるまでの「つなぎ資金」に係る貸付け」はこのパターンに当てはまりますが、カードローンの利用のみを検討している方は気にしなくても大丈夫でしょう。

例えば住宅ローンを組んだ場合などが大きく関わってきます。新築で家を建てる場合、基本的に住宅ローンの融資は家が完成(竣工)してからスタートです。

ただ新築で家を建てる場合、着工金(工事の手付金)や中間金(工事がある程度進んだ時に支払うお金)が必要になってきます。住宅ローンの融資はまだ始まってないので、手元にお金がない場合は別でお金を借りないといけません。

要するに住宅ローンの融資を受けるまで持ちこたえるための資金が必要だということです。このような資金のことを「つなぎ資金」といいます。

つなぎ資金のためのローンプランを用意しているには信販系キャッシング会社に多いのが特徴ですが、総量規制を超えている場合でもつなぎ資金のためにお金を借りることができます。

総量規制はカードローン利用者を守るための制限だった!

「なんで借りることができるお金が制限されるの?」「もっとお金を借りたいのに!」総量規制について嫌気がさしている方もいらっしゃるかもしれません。

しかし総量規制がなかったらみなさんは見境なくどんどんお金を借りてしまうのではないでしょうか。

総量規制が適用されるまでは、消費者金融は上限なくどんどんお金を貸し出すことできたので、自分の年収や返済能力では返すことができない借金を抱える方が続出しました。

キャッシングに次ぐキャッシングで多額の借金を抱えた果てに自己破産。お金を返してもらえなくなった消費者金融、自己破産してしまった顧客、どちらの立場もいいことなしでした。

そんな状況を変えるために行われたのが貸金業法の改正です。みなさんが返すことのできないほど多額の借金を抱えてしまわないために、「お金を貸すこと」を根本から変える必要があったんですね。

貸金業法改正の一環として、新たに定められたものが総量規制です。総量規制で消費者金融から借りることができる金額が制限されたことで、多額の借金を抱えて自己破産する人は少なりました。

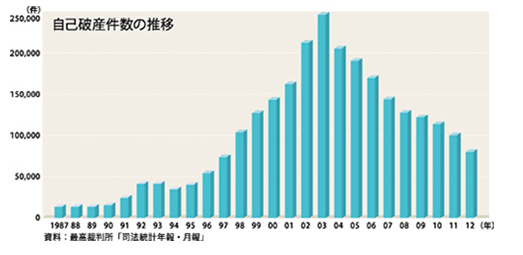

参考:知るぽると 金融広報中央委員会

総量規制が段階的に適応され始めた2006年から自己破産者数が減っているのがわかると思います。

総量規制は、「借りすぎ」が原因で足が回らなくなってしまわないように皆さんを守るための制限だったというわけです。

カードローンの利用には総量規制の理解も必須!

銀行カードローンは自主規制で即日融資NGに…審査が厳しくなった問題点を総まとめ

あなたは銀行カードローンのブラックな面を、知っていますか?近頃銀行カードローンの過剰な貸し付けや、ずさんな審査体制が問…

![[条件別]総量規制の対象外のカードローン おすすめをピックアップ!](https://li.lubhop.com/wp-content/uploads/2019/08/total_unregulated_recommendation_eyecatch.png)