カードローンは借入れ金額によって、以下の2種類に分けられます。

- 年収の3分の1までしか借りられないカードローン

- 審査によっては年収の3分の1以上の借り入れが可能なカードローン

詳しく言うと総量規制(年収の3分の1まで借り入れ額が制限される制度)の「対象になる」か「対象にならない」かの違いです。

年収の3分の1以上お金を借りたいのであれば、総量規制の対象外となるカードローンを選びましょう。

目次

そもそも総量規制とは

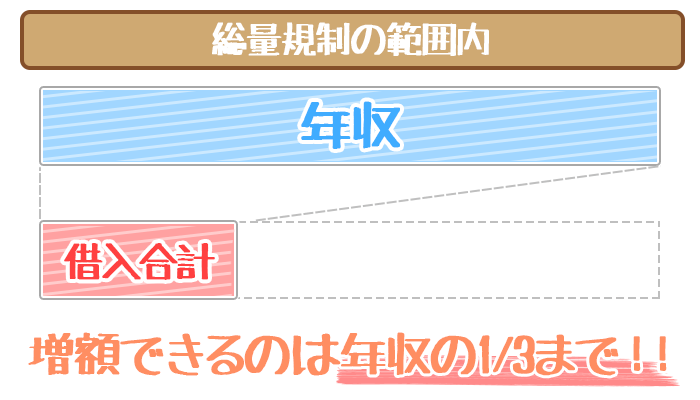

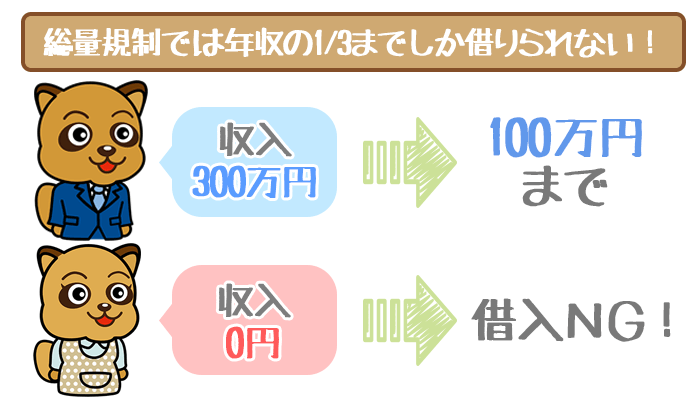

総量規制は借りられる金額を年収の3分の1までに制限する制度で、「貸金業者法」という貸金業者に関する法律の1つです。

例えば年収が300万の方が借りることができるのはMAXで100万まで。年収が0なら借りれる金額も0です。

例)年収300万円の場合

300万円(年収)

÷

3(総量規制)

||

100万円(借入できる金額)

また総量規制の対象になるのはカードローン1社からの借り入れだけではありません。

他社からの借入れも含めて借りれるのは年収の3分の1までです。

総量規制の影響により、お金を借りたい方や専業主婦のように収入が無い方は、総量規制対象外のカードローンへ目を向けることになりました。

どうして総量規制が定められたのか?

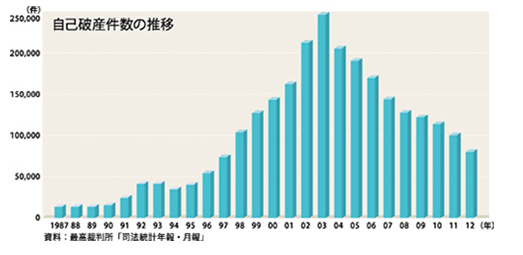

総量規制が定められる前は借りる金額の上限がありませんでした。

結果的に借りたお金を返せなくなる人が続出。自己破産の件数がどんどん増えていくことに。

参考:知るぽると 金融広報中央委員会

自己破産は「貸した側」にも「借りた側」にもデメリットしかありません。

- 「貸した側」:お金が返って来なくて困る

- 「借りた側」:10年間ローン・クレジットカードが使えなくなる

この「負のスパイラル」から抜け出すべく「借りすぎ・貸しすぎ」を防ぐために総量規制がつくられたというわけです。

総量規制が定める「年収」とは?

- 給与

- 年金

- 不動産の賃貸収入

- 個人事業の事業所得

毎月もらっている給料だけでなく、継続して手元に入ってくるお金は「収入」だとみなされるんですね。

ただしカードローンの種類によっては年金が年収に含まれないことがあるので注意が必要です。

また事業所得は他の収入と比べてやや不安定なので審査でネックになってしまうことがあります。

- 宝くじによる賞金

- 保険金

- 退職金

- 株やFXで得た収入

- その他ギャンブルの収入

これらの収入の多くはどんなに高額でも一時的なものなので、カードローンの申し込み条件にある「毎月安定した収入のある方」には該当しません。

総量規制の対象は消費者金融・信販会社・クレジットカード会社

総量規制の対象になるのは次の3つの貸金業者からお金を借りた場合です。

| 総量規制 | 貸金業者 |

|---|---|

| 対象 |

|

| 対象外 | 銀行カードローン(銀行系ローン) |

プロミスやアコムなどの消費者金融から、セディナやオリコ、ジャックスなどの信販系カードローンまで、多くの会社が総量規制を守らないといけません。

またクレジットカードはキャッシング枠のみが総量規制に含まれます。

そのためクレジットカードで買い物した分の金額は総量規制とは関係ありません。

なお2018年から、銀行カードローンは融資の自主規制を強化。

実質的に、銀行カードローンにも総量規制が課せられつつあります。

ピンポイントで総量規制の対象になるかどうか気になるカードローンがある方は、金融庁のHPで検索してみてください。→登録貸金業者の検索ページ

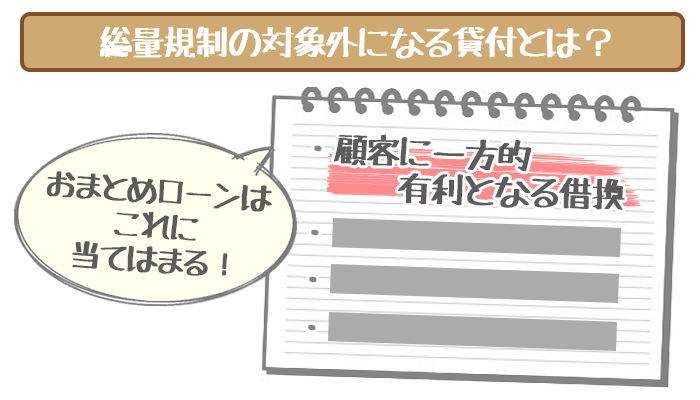

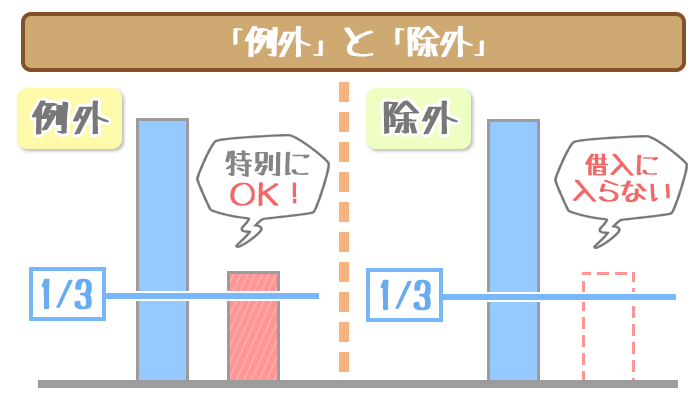

総量規制には「例外」と「除外」がある

実は総量規制の対象となる、

- 消費者金融

- 信販系カードローン

- クレジットカード会社

の貸金業者でも年収の3分の1以上借り入れできることがあります。

総量規制の「例外」または「除外」としてお金を借りた場合です。

総量規制の「例外」となる借入れ

「本当はダメだけど、特別に年収の3分の1以上貸してもいいよ」というのが総量規制の例外です。

| 総量規制の例外となる貸付け | ローンの種類 | 主な利用者 |

|---|---|---|

| 顧客に一方的有利となる借換え | おまとめローン | 多重債務者 |

| 緊急の医療費の貸付け | ・消費者金融 ・銀行カードローン |

緊急で必要な 医療費を捻出できない人 |

| 社会通念上緊急に必要と認められる費用を 支払うための資金の貸付け |

・目的別ローン ・消費者金融 ・銀行カードローン |

お葬式・結婚式などの資金が必要な人 |

| 配偶者と併せた年収の3分の1以下の貸付 | 銀行カードローン※ | 専業主婦 |

| 個人事業主に対する貸付け | ビジネスローン | 個人事業主 |

| 預金取扱金融機関からの貸付を受けるまでの 「つなぎ資金」に係る貸付 |

・ビジネスローン ・住宅ローン ・消費者金融 |

・個人事業主 ・住宅の新築や改装をする人 |

※銀行カードローンは総量規制の対象外なので収入がない専業主婦でも利用可能です。(後述)

またビジネスローンには法人の代表者も申し込むことができますが、種類によって「個人」の借入れという扱いになることがあるので注意が必要です。

例えばオリックスクラブカードでは「法人の代表者」は個人の名義として総量規制の対象になります。

なお住宅ローンなど、銀行のローンに申し込むと審査や手続きなどに時間がかかります。

実際にお金が手元に入ってくるまでに、お金が必要になってくる場面もあるでしょう。

銀行から融資を受けるまでのいわゆる「つなぎ」のために貸金業者から借りたお金は総量規制に含まれません。

ただしすでに銀行の審査を通過しているという条件つきです。

総量規制の「除外」になる借入れ

除外にあてはまれば、総量規制が定める「借り入れ」とはみなされません。

以下の借入れは、借金してないのと同じ扱いになります。

【総量規制の除外に当たる借入れ】

- 不動産購入または不動産に改良のための貸付け(そのためのつなぎ融資を含む)

- 自動車購入時の自動車担保貸付け

- 高額療養費の貸付け

- 有価証券担保貸付け

- 不動産担保貸付け

- 売却予定不動産の売却代金により返済できる貸付け

- 手形(融通手形を除く)の割引

- 金融商品取引業者が行う500万円超の貸付け

- 貸金業者を債権者とする金銭貸借契約の媒介

(引用元:日本貸金業協会HP)

有価証券担保や手形の割引など、カードローンに限った話ではないのが分かります。

総量規制対象外のカードローンで審査に通過するポイントは3つ

総量規対象外のカードローンでの、審査に通過するポイントは以下の通り。

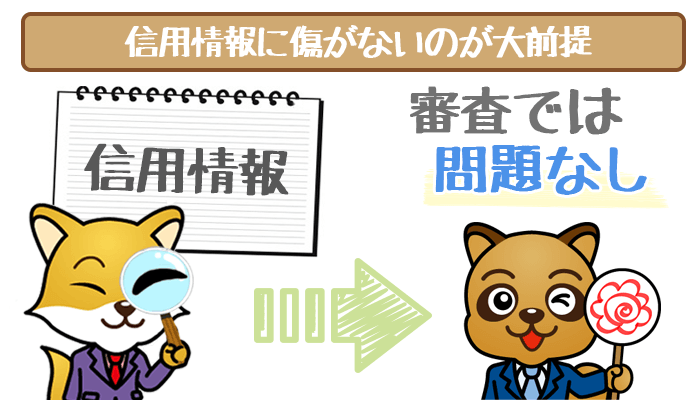

- 個人信用情報に傷がなければ審査に通る見込みアリ

- 有利な審査項目が多いと限度額が希望通りになりやすい

- 在籍確認は電話でかかってくる=言い訳を準備すれば職場バレのリスクを減らせる

審査に通過するためには、ぜひとも押さえておきたいところです。

ポイント①:個人信用情報に傷がなければ審査に通る見込みアリ!

新たに借り入れを行いたい方・他社借り入れ件数や金額が少ない方は、個人信用情報に傷がなければ審査は問題なく通ります。

信用情報に事故記録が残るのは「過去に3ヶ月以上延滞した」「債務整理をした」といったトラブルを起こした場合だけです。

また仮に事故記録がついたとしても、5~10年たてば信用情報から消えてなくなります。

信用情報がキレイならとりあえず「審査即落ち」ということはありません。

あとは申し込み情報をチェックしてもらって、限度額が決まるのを待つのみです。

ポイント②:有利な審査項目が多いと限度額が希望通りになりやすい!

審査に通ったとしても借り入れできる金額が少ないのでは意味がありません。

銀行カードローンからたくさんお金を借りたければ、それだけ相手に「あなたにお金を貸したい!」と思ってもらう必要があります。

そのためには何が審査に有利になるかを確認しておきましょう。

- 居住先の情報→持ち家が有利

- 家族構成→家族や配偶者と同居している方が有利

- 雇用形態→公務員や社員が有利

- 勤続年数→長いほど有利

- 他社借り入れ状況→少ないほど有利

ポイント③:在籍確認は電話連絡=言い訳を準備すれば職場バレのリスクを減らせる

銀行のような総量規制対象外のカードローンは基本的に職場への電話連絡で在籍確認をします。

しかしカードローン側は職場で利用がバレないように、以下の通り最大限の配慮をしてくれます。

- 担当者の個人名を名乗るので怪しまれにくい

- 内容を聞かれても決して答えないから他の人が出ても安心

- 非通知番号でかけるから後でかけ直されるリスクなし

また在籍確認で職場バレしないために「クレジットカードの在籍確認でした」と答えましょう。

カードローンとは違い、クレジットカードなら社会人として持っていても不思議ではありません。

クレジットカードにはキャッシング枠がありますが、一般的には「お金を借りる」というネガティブなイメージが少ないのでオススメです。

カードローンの在籍確認まとめ。電話連絡なしOKの方法や注意点など全部教えます。

在籍確認で職場の同僚にカードローンの利用がバレることを心配している人が多いようですね。 しかし、職場に電話がかかってく…

総量規制と総量規制対象外に関するQ&A

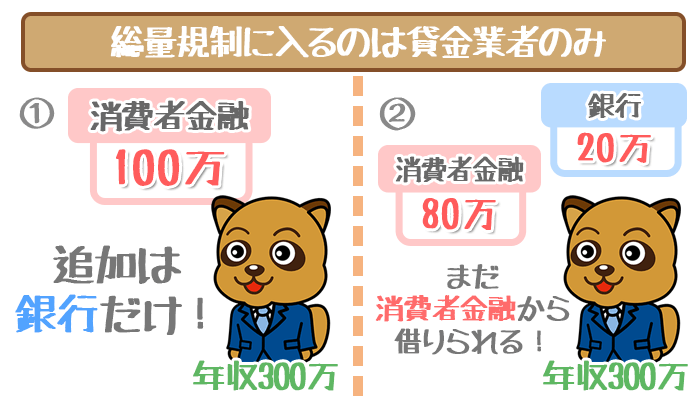

Q1.消費者金融カードローンと銀行系カードローンの借入額の合計が年収1/3を超えても大丈夫?

A1:貸金業者である消費者金融から年収1/3を超える金額を借りていなければ問題ありません。

消費者金融と銀行両方の借り入れが残っていて、合計すると年収の3分の1を超える金額で「新しく申し込めないんじゃないか」と心配する方がいます。

総量規制というのはあくまでも貸金業者にだけ適用されるものなので、銀行から借りている分とは別々に考えても大丈夫です。

例えば年収300万の人が「さらに50万借りたい」と思ったとします。

- 消費者金融のみ100万

- 消費者金融:80万 銀行:20万

①のケースでは総量規制ギリギリの金額を借りているので、50万円は銀行から新たに借りるしかありません。

②のケースでは同じく「銀行から50万借りる」という方法以外にも「消費者金融から20万、銀行から30万」という借り方もできます。

Q2.総量規制対象外のカードローンは家族にバレずに利用できる?

A2:カードは本人限定受け取りで郵送されるので、家族にバレる心配はありません。

自宅に郵送されるローンカードは、本人限定受け取りであることがほとんどです。

本人限定受け取りとはその名の通り、指定された本人しか受け取れない郵送方法のこと。

同じ家に住んでいる家族であっても受け取れないため、プライバシーが守られますね。

カードローンごとのローンカードの郵送方法の違いは、以下の通りです。

| カードローン | ローンカードの郵送方法 |

|---|---|

|

本人限定受け取り |

|

本人限定受け取り |

|

本人限定受け取り |

|

本人限定受け取り |

|

本人限定受け取り |

|

簡易書留 |

上記の中で本人限定受け取りでないカードローンは、楽天銀行スーパーローンのみ。

簡易書留だと、本人以外でも受け取れてしまうので注意しましょう。

誰にもバレずにキャッシング!”家族・職場に内緒で借りる”にピッタリなカードローン2社を厳選!

【自宅に郵送物や職場の電話なしで借りたい…】本記事では誰にもバレずにお金を借りたい人に向けて、誰にもバレないカードローン…

Q3.もし総量規制に違反してしまったらどうなる?

A3:「総量規制を超えるお金を貸した」ということで全てカードローン会社の責任になります。

利用中に何かの手違いで年収の1/3を超える金額を借り入れてしまった場合でも、一括返済を求められたり、ブラックリストに載ったりすることはありません。

利用者に責任が問われることはなく、総量規制オーバーの貸し出しをしたカードローン会社が営業停止の罰則を受けます。

なお利用者は、罰則を受けたカードローンからの新たな借り入れができなくなります。

お金を借りる理由が総量規制の「例外」「除外」に当てはまっていることが大切です

総量規制があるからといって「絶対に借りるお金は年収の3分の1まで」だというわけではありません。

お金を借りる目的が以下の通り「例外」や「除外」に該当していれば、総量規制に関係なくお金は借りられます。

- 複数社からの借り入れを一本化したい

- マイホームを建てるお金が欲しい

- 事業を始めるための資金が欲しい

- 緊急で医療費が必要になったけどお金がない

また上述の通り、2018年より銀行カードローンは融資を自主規制しています。

そのためカードローンの種類を問わず、年収の3分の1以上借りるためには、お金を借りる明確な理由が必要です。

自分が「何を重視するか」を考えながらベストな総量規制対象外カードローンを選んでください。

町田 萌(まちた もえ)先生

ファイナンシャルプランナー

【経歴】

日本大学商学部商業学科卒業

税理士法人を経て、FPサテライト株式会社を開業

【保有資格】

日本FP協会 CFPⓇ認定者

宅地建物取引士(東京)第248423号

証券外務員一種

日商簿記2級 など

執筆やメディア出演、講師など幅広い業務を行なう。

![[条件別]総量規制の対象外のカードローン おすすめをピックアップ!](https://li.lubhop.com/wp-content/uploads/2019/08/total_unregulated_recommendation_eyecatch.png)