カードローンの返済は大きく分けて2種類あります。

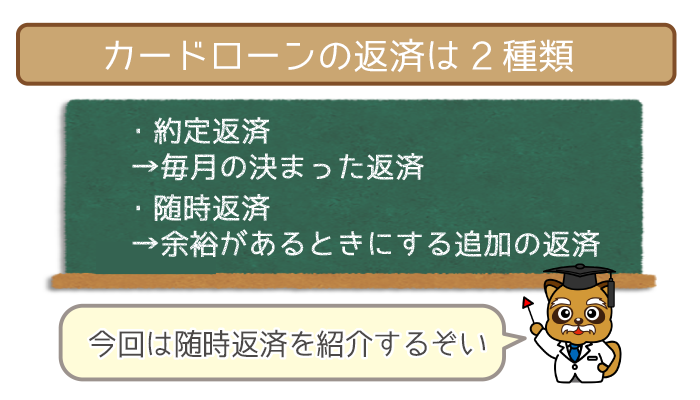

カードローンの返済は大きく分けて2種類あります。

- 約定返済

- 随時返済

約定返済とは、毎月決まってする返済のこと。

今回紹介する随時返済※とは、約定返済にプラスアルファでする返済のことです。

(※増額返済・任意返済・繰り上げ返済・追加返済とも呼ばれる)

約定返済と違って、随時返済は必ずしなければいけないものではありません。

しかしおトクな完済・早期完済には、随時返済を活用することがカギ。

本記事では随時返済について、詳しく解説していくので参考にしてみてください。

目次

カードローンで繰り上げ返済をするメリット3つ

カードローンで随時返済をするメリットは3つあります。

- 総返済額が安くなる

- 完済が早まる

- 信用が高まる

随時返済を活用できるようになって、カードローンをかしこく利用しましょう。

①総返済額が安くなる

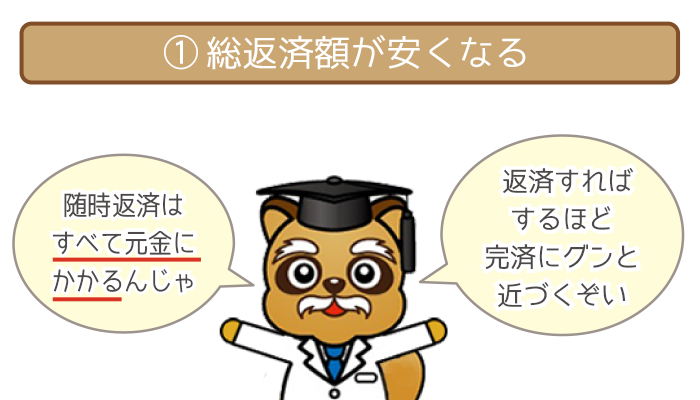

約定返済の場合、返済金額は元金と利息に分けられます。

(たとえば約定返済額5,000円のうち、元金:3,500円・利息:1,500円など)

対して随時返済はすべて元金にかかるので、返済すればするほど元金が減額。

随時返済した分だけ利息が節約できるので、最終的な総返済額が安くなるんですね。

積極的に随時返済をして、ググっと元金を減らしていきましょう。

②完済が早まる

最低返済額だけの返済だと、元金が減りにくく、完済までかなりの時間がかかります。

しかし上述したように随時返済はすべて元金に当てられるため、加速度的に返済期間を短くできるんですね。

つまり完済が早まるので、カードローンのことを考えなくてよくなるということ。

- 本当に完済できるかの不安

- 毎月の支出が制限されるイラ立ち

毎月1~2,000円プラスするだけでも、長いスパンで見れば完済への近道です。

完済を早めて上記のような、返済によるストレスを早期に解消しましょう。

③信用が高まる

随時返済していることは、カードローン会社は把握しています。

そのため積極的に随時返済していると、業者からしっかり返済してくれる優良顧客とみなされやすいです。

また信用情報には、随時返済の履歴が登録されるので把握しておきましょう。

新たなカードローンに申し込むときも、優良顧客だと認識されやすくなるんですね。

長期的な視点を持って、信用を高めるためにも随時返済を活用してください。

信用情報とは、過去の申し込みや借り入れなどの利用履歴のこと。

信用情報を管理する機関を、信用情報機関(個人信用情報機関)といいます。

カードローンの繰り上げ返済をすべきタイミング5つ

「こんなときは随時返済すべき!」といえる場合は以下の通り。

- 最低返済額が安いカードローンを利用している

- 高金利のカードローンを利用している

- おまとめローンを利用している

- 将来的に増額審査を受けたいと思っている

- ボーナスをもらった・給料が上がった

上記に当てはまる人は、ぜひとも随時返済を実践しましょう。

①最低返済額が安いカードローンを利用している

最低返済額が安いと、毎月の返済金額の負担は軽いです。

ただし先述の通り最低返済額だけの返済だと、完済までの道のりは遠くなるんですね。

見方を変えれば、最低返済額の安いカードローンは随時返済しやすいということ。

最低返済額が安い代表的なカードローンは以下の通り。

- プロミス

- 三井住友銀行カードローン

積極的に随時返済したいと考えている人は、上記2社を優先的に検討しましょう。

最低返済額が安いカードローン①:プロミス

- 最低返済額は1,000円~で随時返済しやすい

- 6種類の返済方法のうち5種類が手数料無料

プロミスの最低返済額は1,000円から。プラスアルファで随時返済しやすいです。

また返済方法6種類中5種類が手数料ゼロのため、余計な出費をする心配がありません。

柔軟に随時返済したい人にとっては、うってつけのカードローンといえます。

最低返済額が安いカードローン②:三井住友銀行カードローン

- 最低返済額は2,000円~と随時返済しやすい※

- SMBCダイレクトで自宅にいながら随時返済OK

(SMBCダイレクトの返済は三井住友銀行の普通預金口座が必要)

※毎月のご返済は、返済時点でのお借入残高によって約定返済金額が設定されます。

三井住友銀行カードローンの最低返済額は、2,000円~と銀行カードローンの中でも低め※。

※毎月のご返済は、返済時点でのお借入残高によって約定返済金額が設定されます。

インターネットバンキングである「SMBCダイレクト」を利用すれば、自宅・出先のどちらからでもスマホからカンタンに随時返済ができます。

銀行カードローンを利用したい人は、三井住友銀行カードローンを選べば間違いありません。

②高金利のカードローンを利用している

消費者金融など、高金利のカードローンは利息がふくらむ可能性が高いです。

消費者金融は無利息サービスがありますが、多くの業者は最大30日間。

長く利用していればどうしても、利息の負担が重くなります。

消費者金融を6か月間以上利用している人は、プラス1,000円でも随時返済をしましょう。

高金利の消費者金融は大抵、最大30日間の無利息期間がついています。

無利息期間中は利息がかからないので、返済すればするほど元金は減るんですね。

また無利息サービスをうまく活用すれば、低金利のカードローンよりおトクになることも・・・。

無利息期間中で余裕のある人は、随時返済を活用してなるべく元金を減らしましょう。

③おまとめローンを利用している

おまとめローンは複数社の借り入れを1つにします。

おまとめを組むことで金利は下がりますが、高額の元金が減ることはありません。

おまとめで毎月の負担を軽くできたとはいえ、通常のカードローンを利用するよりも利息は高額になりやすいんですね。

そのため随時返済を活用しなければ、返済が長引く可能性は高いです。

おまとめローンを利用中の人は、十分に注意してください。

随時返済しやすいおまとめローンは以下の通り。

- 東京スター銀行おまとめローン

- アイフル「かりかえMAX」

まだおまとめローンに申し込んでいない人は、上記2社を優先的に検討しましょう。

おすすめ①東京スター銀行おまとめローン

- 最低返済額は低めだから随時返済しやすい

- 随時返済は手数料無料のインターネットバンキング

東京スター銀行おまとめローンの最低返済額は低め。

そのため柔軟に随時返済がしやすいです。

また随時返済はインターネットバンキングで、自宅からラクラク返済。

手数料は無料なので、余計なお金がかかることはありません。

銀行のおまとめローンならば、東京スター銀行おまとめローンがおすすめです。

おすすめ②アイフルかりかえMAX(おまとめMAX)

- 随時返済はアイフルATMなら手数料がかかる心配なし

- 返済期間の目安をもとに返済プランを考えられる

※過去にアイフルを利用したことがある人は「おまとめMAX」

アイフル「かりかえMAX」の随時返済は、アイフルATMの利用で手数料ゼロ円。

またアイフル公式サイトで提示されている、返済期間の目安は以下の通り。

かなり詳しくシミュレートされているので、参考に随時返済をすすめましょう。

消費者金融系のおまとめローンならば、アイフル「かりかえMAX」がおすすめです。

④将来的に増額審査を受けたいと思っている

カードローン利用中で将来的に、限度額の増額をのぞんでいるなら随時返済は必須。

先述した通り随時返済の活用は、カードローン会社からの信用を高められます。

増額審査を受ける方法は主に「カードローン会社から増額の案内が来る」「自ら増額審査を受けたいと申し込む」の2つ。

随時返済を活用していると、増額の案内が来る可能性が高くなります。

また実際に増額審査を受けたときに、審査に大きく有利です。

増額審査を受けられるカードローンは以下の通り。

- SMBCモビット

- オリックス銀行カードローン

まだカードローンに申し込んでいない人で将来的に増額を望んでいる人は、上記2社を優先的に検討しましょう。

増額審査とは、利用限度額を引き上げるためにする審査のこと。

たとえば利用限度額800万円としても、最初から800万円借りられることはありません。

どんな人でも最初に設定される利用限度額は、高くても50万円までなんですね。

50万円を超える利用限度額を希望する場合は、増額審査が必要になります。

増額可能なカードローン①:SMBCモビット

- 利用限度額は最高800万円で増額にピッタリ

- SMBCモビットから増額案内の電話をしてもらうことも可能

SMBCモビットの利用限度額は最高800万円で、増額するのにピッタリなカードローン。

基本的にSMBCモビットの増額申請は電話です。

専用サイト「My モビ」から手続きすれば、SMBCモビットから電話連絡をしてもらえます。

増額可能なカードローン②:オリックス銀行カードローン

- 利用限度額は最高800万円

- 増額審査の申し込みはカードデスクへの電話

(電話番号:0120-890-699 受付時間:平日のみ9:00~18:00)

オリックス銀行カードローンの利用限度額も最高800万円です。

増額申請はオリックス銀行のカードデスクに電話連絡するだけ。

増額審査に関する不安やギモンがあれば、電話で相談もできます。

⑤ボーナスをもらった・給料が上がった

ボーナスをもらった・昇給したという場合は、随時返済する絶好のタイミング。

カードローンに限らず、ボーナスで借金を返済する人は多いです。

ただし一括返済はストレスにもつながるので注意してください。

ある程度は自由に使えるお金を残した上で、ボーナスを随時返済にあてるのがおすすめ。

昇給したという人は増額分を、随時返済にあてるように心がけましょう。

カードローンで繰り上げ返済する時の注意点3つ

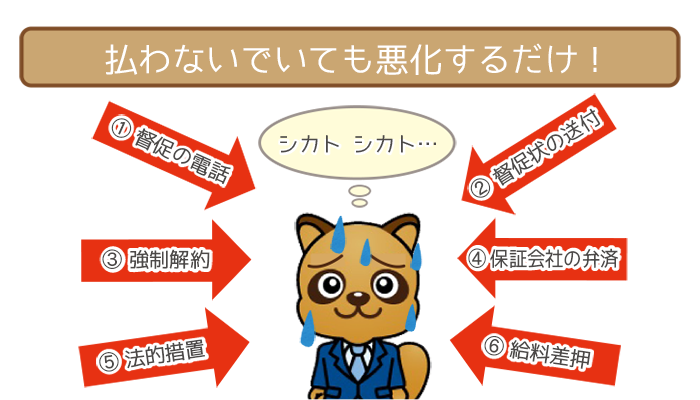

カードローンにおける随時返済の注意点は3つあります。

- 約定返済額を延滞しない

- 手数料ゼロの方法で返済する

- 返済シミュレーションを活用する

特に①②の注意点は必ず守るようにしましょう。

①約定返済額を延滞しない

書いてきた通り、随時返済を活用するのは大変良いことです。

しかしそのために金欠の原因となり、次の約定返済を延滞するのは本末転倒。

随時返済をしても、毎月の約定返済が免除されるわけではありません。

カードローンの随時返済は必ず、金銭的余裕が残る範囲で行ないましょう。

仮に1週間ほど延滞しても信用情報に影響はありませんが、以下のことが起こります。

- 遅延損害金を払うことになる

(遅延損害金=延滞の罰金) - 増額審査のクリアは難しくなる

ムダなお金を払いたくない人・増額を狙っている人は注意してください。

遅延損害金の計算方法は以下の通り。

仮に50万円を借りていて30日間延滞すると、遅延損害金は以下のようになります。

(遅延損害金利率は年20.0%とする)

上記の場合は「8,219円 + 延滞している返済金額」をすぐ返済しなければいけません。

高額な遅延損害金により、コツコツしてきた随時返済が水の泡になることも・・・。

延滞だけは絶対にしないように、あらゆる手を尽くしましょう。

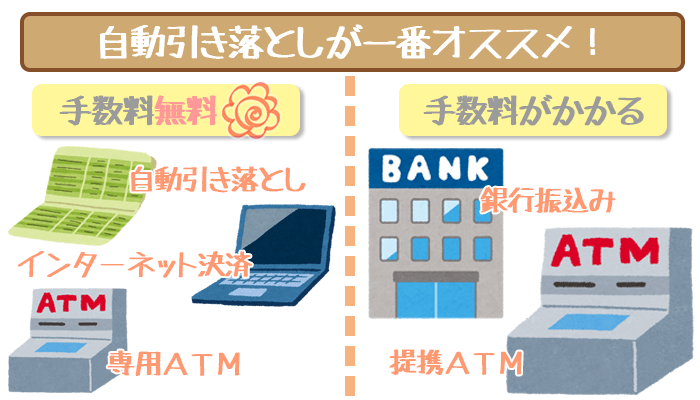

②手数料ゼロの方法で返済する

一般的に手数料有料のATMの場合、108円または216円の手数料がかかるんですね。

しかし手数料有料の随時返済を繰り返すと、1ヶ月分の利息に匹敵する可能性も・・・。

そうなっては随時返済のメリットである「総返済額が安くなる」の効果が薄くなります。

随時返済する際は必ず、手数料ゼロの方法で行なうことを心がけましょう。

口座引き落としは、無料でできる返済方法の1つ。

しかし口座引き落としは大抵、約定返済で利用されることが多いです。

つまり随時返済は、口座引き落とし以外の返済方法で行なわれるんですね。

カードローン会社によっては約定返済とわかるように、約定返済期間が設けられています。

約定返済期間以外に返済をすると再度、約定返済する必要があるので注意しましょう。

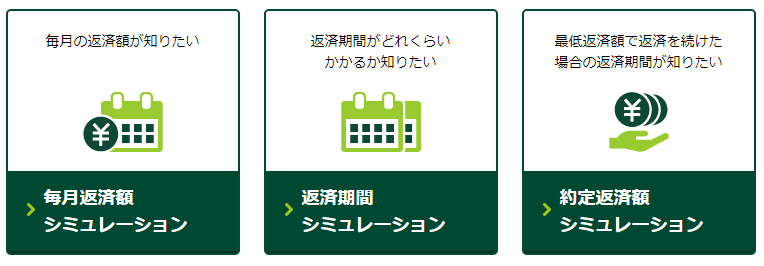

③返済シミュレーションを活用する

カードローン各社は公式サイトで、返済シミュレーションを用意しているんですね。

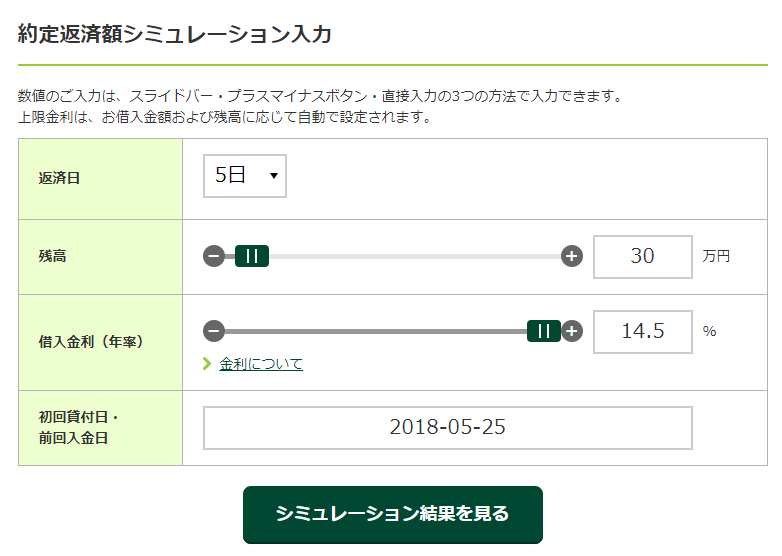

参考画像:三井住友銀行カードローンの返済シミュレーション

返済シミュレーションを活用することで、随時返済をスムーズにすすめられます。

用意してあれば積極的に利用して、返済計画を作るのに役立てるのがオススメです。

業者ごとの返済シミュレーションの有無は以下の通り。

| カードローン各社 | 返済シミュレーションの有無 |

|---|---|

|

あり |

|

あり |

|

あり |

|

あり |

|

あり |

|

あり |

|

あり |

|

なし |

|

なし |

|

あり |

|

あり |

|

なし |

|

あり |

消費者金融は基本的に、返済シミュレーションを用意しています。

銀行カードローンは業者によってまちまちです。

なるべく返済シミュレーションを利用しながら随時返済を活用してください。

まだカードローンに申し込んでいない人は、返済シミュレーションがある業者への申し込みを優先的に検討しましょう。

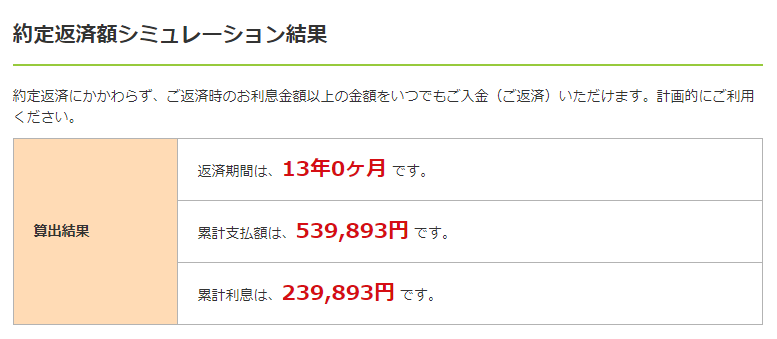

具体的な返済シミュレーションの活用方法(一例)

・30万円を借りたい

・1年で完済したい

三井住友銀行カードローンで30万円を借り入れて、最低返済額だけで完済するとします。

その場合は「返済期間は13年(0ヶ月)」かかってしまうんですね。

1年で完済したいAさんは、どのくらい毎月返済すれば1年で完済するでしょうか。

そこでAさんは「返済額シミュレーション」を試しました。

返済額シミュレーションの結果は以下の通り。

返済額シミュレーションを利用してAさんは、30万円を1年で完済するには最低返済額に約21,000円をプラスして返済し続ける必要があることがわかりました。

このように利用者自身の状況や希望に応じて返済シミュレーションを活用するとゴールが見えやすく、随時返済のモチベーションも保ち続けられます。

返済の途中で新たに借り入れることもあると思いますが、その時はまたその時点での数字に合わせてシミュレーションすればOKです。