失業したらカードローン会社への報告が必須!

カードローンの利用中に失業してしまったら、必ず利用しているカードローン会社へ連絡しましょう。

失業してしまった時点で、あなたとカードローン会社が最初に結んだ契約内容を更新しなければなりません。少なくとも契約を結んだときの「安定した収入(毎月の給料)」がなくなったのだから当たり前です。

そのうえでカードローン会社と今後の返済計画を話し合い、指示を受けることになります。

ただし注意してほしいのは「カードローン会社が無償で返済を待ってくれる可能性はほぼ0%」だということ。

返済が難しい旨を伝えれば、返済を開始できる日まで返済の催促はなくなることも・・・。

しかし滞納扱いとなるので、遅延損害金や事故情報にの登録は避けられません。

カードローン会社へ連絡なしで滞納するとどうなる?

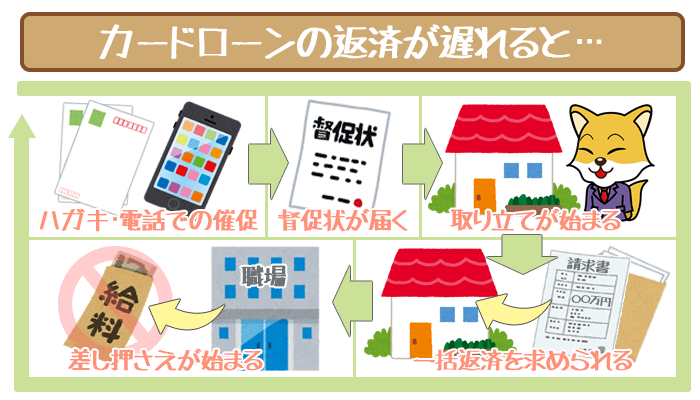

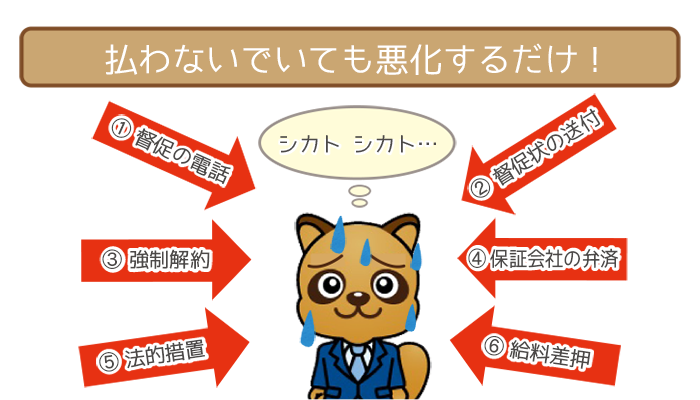

カードローン会社に連絡することなしに滞納してしまうと返済を催促されるようになります。

連絡しなければカードローン会社はあなたの状況がどうなっているのか分かりません。当たり前ですが失業していることも知らないので、あなたが普通に働いているにも関わらずわざと滞納しようとしていると思われてしまうのです。

- 信用がガタ落ち

- ハガキや電話による催促

- 親族・職場への連絡

- 法的処置

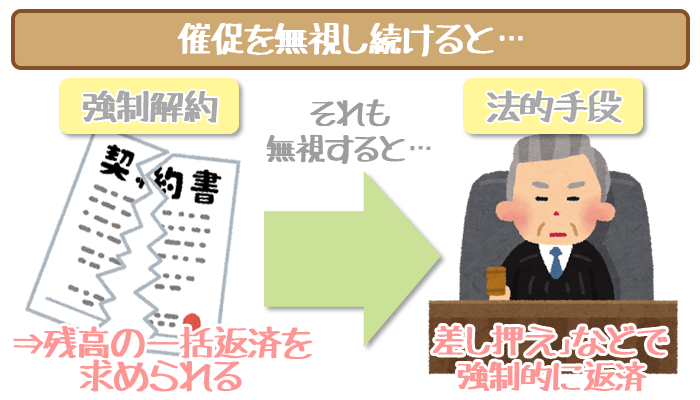

下手に失業を黙っていて、あとでバレると一括での返済を求められることもあります。これらを防ぐためにもカードローン会社への連絡はしなければならないことが分かりますよね。

失業中に毎月返済するための対処法

日雇いの派遣バイトでしのぐ

1番ダメージがなく簡単なのが派遣会社に登録し、日雇いのバイトで収入を得ることです。

派遣会社への登録は誰でも簡単に行えますし、すぐにでも働き始めることができます。日雇いバイトでもしっかり働いてまとまった給料をもらっている場合には「安定した収入がある」とみなされるので、今後カードローンを利用することも可能です。

日払いが可能な派遣バイトも数多くあり、最低限の返済額のみ日払いしてもらうことで滞納も防げますよね。

失業した場合には真っ先に派遣会社に登録するべきでしょう。

貯金や資産を切り崩してしのぐ

貯金や売れるような資産がある方限定ですが、それらを切り崩して返済にあてるという方法もあります。

カードローンの利息(余分に払わなければならないお金)は、銀行に預けているお金に対する金利(預けるだけで貰えるお金)よりはるかに高くつきます。

カードローンの返済をしながらコツコツ定期預金をしている方もいらっしゃると思います。

しかし先にカードローンの返済を終わらせたほうが、将来的にははるかにおトクです。

貯金を崩したり、資産を売り払ったりして返済にあてるのは嫌だと思いますが、ここは返済第一で考えるべきでしょう。

無駄な遅延損害金の支払いやブラックリスト入りよりはマシだと思います。

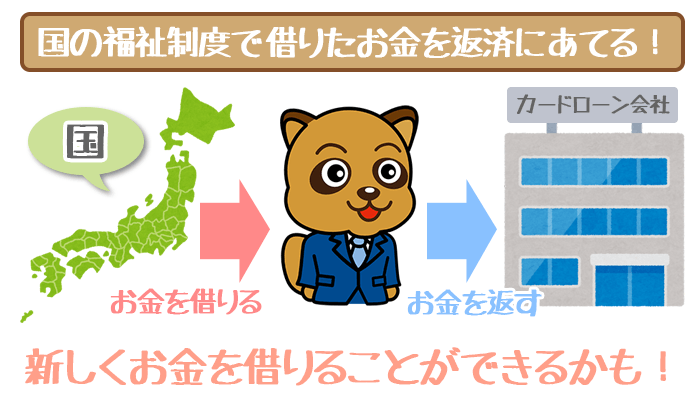

国の福祉制度で借りたお金をカードローンの返済にあてる

失業中の方は新しくカードローンでお金を借りることはできません。

安定した収入がないと見なされているので、そもそも借りるための条件を満たせていないからです。

カードローン会社へ返済するために別のカードローン会社でお金を借りる方がいるのですが、この方法は失業中に使うことができません。

しかし生活福祉資金貸付制度の「総合支援貸付」であれば、新しくお金を借りれる可能性も。

通常のカードローンよりもはるかに、低金利かつ最初の返済まで6ヵ月待ってもらえるんですね。

これに申し込まない手はないでしょう。

通常カードローンの返済にあてることで一応滞納を防ぐことができます。

ただし失業保険を受けている方は利用できないので注意が必要しましょう。

総合支援貸し付けについて詳しく知りたい方は、以下をご覧ください。

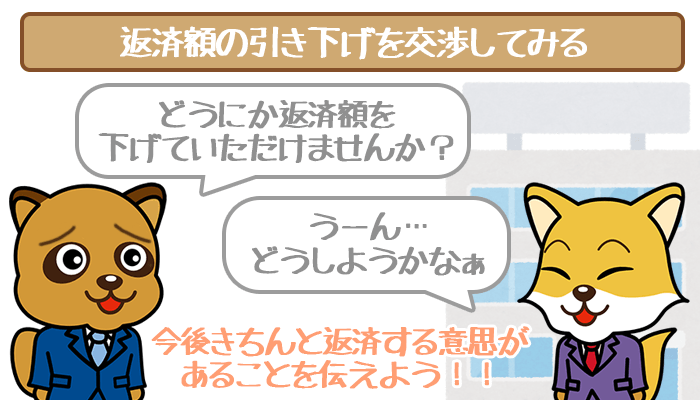

カードローン会社に返済額の引き下げを交渉する

また上述の方法を使っても、月々の返済額が大きすぎて苦しくなってくる方もいるでしょう。

そんな時、可能性は低いですが、1回の返済額を引き下げてくれるようカードローン会社にお願いするのも1つの手段です。

ただし、あくまでもお願いであり、きちんと今後返済していく意思を伝えることが大切。

「失業してるんだからすぐに返せるわけないだろ」というような態度で臨んではいけません。

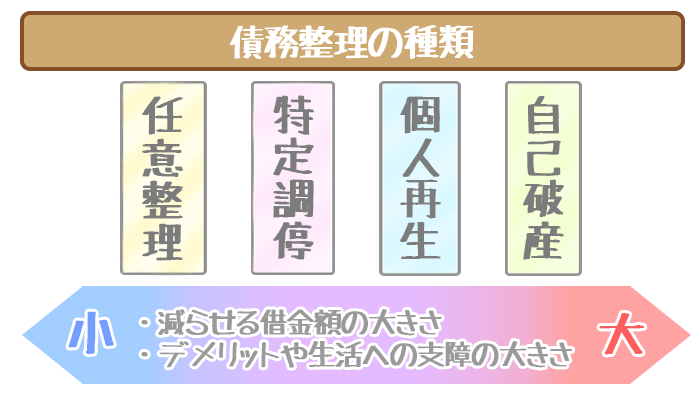

最後の切り札は「債務整理」!

挙げた対策がただの時間稼ぎにしかならない場合は、債務整理も検討しましょう。

債務整理はデメリットも存在するので、あくまで最後の切り札。

しかし収入もなくふくらむ利息に歯止めをかけるには有効です。

専門家への相談前に「借金解決ゼミナール」の

- 匿名で利用OK

- 診断は完全無料OK

- 24時間受付OK

「いきなり専門家に相談はしづらいなぁ・・・」

そんなときは借金解決ゼミナールの無料診断を受けてみてください。

- 減額可能な借金額

- ベストな解決方法(債務整理の種類)

たった5つの質問に回答するだけで、上記の診断結果を受け取れます。

具体的に借金減額の手続きをしたい人は、診断後に「電話相談」か「面談での相談」へ。

利用者の口コミでは、150万円から70万円への借金減額に成功した人もいるんですね。

もちろん借金を帳消しにする、自己破産の相談もOKです。

失業中でふくらみ続ける利息をなんとかしたい人は、まずは借金をスリム化しましょう。

上のボタンからシミュレーターへすすみ、診断を受けてみましょう。

いくつか質問に回答するだけでベストな債務整理がわかります。

藤井 亜也(ふじい あや)先生

ファイナンシャルプランナー

株式会社COCO PLAN 代表取締役社長

【保有資格】

ファイナンシャルプランナー(AFP)

住宅ローンアドバイザー

相続相談士

日本心理学会認定心理士

日商簿記検定 など

現在、独立系FPとしてセミナーや執筆業に邁進中。