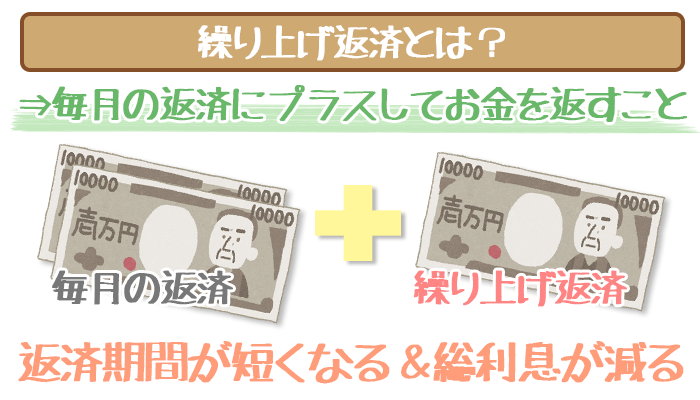

良いことずくし!繰り上げ返済の仕組みとメリット

繰り上げ返済とは、月々支払わなければいけない額にプラスしてさらにお金を返すことです。

繰り上げ返済を行うと元金が予定よりも多く減るので返済期間はもちろん、最終的に払う総利息分も減らすことができます。

利息分が減るので返済額が減り、結果的に大変お得になるサービスです。

プロミスは繰り上げ返済しやすい!

プロミスの最低返済額は1,000円~と低めで、繰り上げ返済がしやすいです。

安い返済額に甘えると、返済期間が延びてしまう可能性が大きいんですね。

返済期間が延びればその分、利息も多く支払わなければいけません。

またプロミスは無利息サービスあり(30日間)※。

繰り上げ返済をする際の強力な武器となります。

※無利息期間の適用には、メールアドレス登録とWeb明細利用の登録が必要です

繰り上げ返済を積極的に行なう意思があるなら、プロミスに申し込みましょう。

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

申し込みから最短30分で審査結果を受け取れます。

※女性オペレーターを希望の方の申し込みはこちらから

→プロミスレディース公式HP

繰り上げ返済をするとどこまでお得になるのか

繰り上げ返済をした場合、どのように返済額が減っていくのかを計算していきます。

ここでは主に貸金業者で使われている【残高スライドリボルビング方式】【定率リボルビング方式】の2つの例を挙げてみていきましょう。

※【残高スライド元利定額リボルビング方式】は【残高スライドリボルビング方式】と追加返済の際は、同じように計算されるのでここでは省きます。

残高スライドリボルビング方式

50万円の借入を15%の金利を提供している業者で行った場合、返済額は以下のように決められているとします。

- 40万円~50万円 毎月6万円

- 20万円~40万円 毎月5万円

- ~20万円 毎月4万円

(例1)繰り上げ返済を行わなかった場合

| 返済額 | 利息 | 残高 | |

|---|---|---|---|

| 借入月 | ー | ー | 50万円 |

| 1か月目 | 6万円 | 6,164円 | 44万円 |

| 2か月目 | 6万円 | 5,424円 | 38万円 |

| 3か月目 | 5万円 | 4,684円 | 33万円 |

| 4か月目 | 5万円 | 4,068円 | 28万円 |

| 5か月目 | 5万円 | 3,452円 | 23万円 |

| 6か月目 | 5万円 | 2,835円 | 18万円 |

| 7か月目 | 4万円 | 2,219円 | 14万円 |

| 8か月目 | 4万円 | 1,726円 | 10万円 |

| 9か月目 | 4万円 | 1,232円 | 6万円 |

| 10か月目 | 4万円 | 739円 | 2万円 |

| 11か月目 | 2万円 | 246円 | 0 |

| 合計 | 50万円 | 32,789円 | ー |

11ヶ月かかり、返済額(50万円)と利息(32,789円)の合計で53,789円の総返済額がかかっています。

(例2)6万円の繰り上げ返済を3か月目と6か月目に2回行った場合

| 返済額 | 利息 | 残高 | |

|---|---|---|---|

| 借入月 | ー | ー | 50万円 |

| 1か月目 | 6万円 | 6,164円 | 44万円 |

| 2か月目 | 6万円 | 5,424円 | 38万円 |

| 3か月目 | 11万円 (5万円+6万円) |

4,684円 | 27万円 |

| 4か月目 | 5万円 | 3,328円 | 22万円 |

| 5か月目 | 5万円 | 2,712円 | 17万円 |

| 6か月目 | 10万円 (4万円+6万円) |

2,095円 | 7万円 |

| 7か月目 | 4万円 | 863円 | 3万円 |

| 8か月目 | 3万円 | 369円 | 0 |

| 合計 | 50万円 | 25,369円 | ー |

繰り上げ返済を行った場合、総返済額は返済額(50万円)に利息(25,369円)を足した52,369円です。

繰り上げ返済を行わなかった場合と比べ、返済期間は3ヶ月短くなり利息も7,150円安くなっています。

定率リボルビング方式

50万円の借入を15%の金利を提供している業者で行った場合、毎月元金の25%を支払うと契約したとします。

(例3)繰り上げ返済を行わなかった場合

| 返済額(25%) | 利息 | 残高 | |

|---|---|---|---|

| 借入月 | ー | ー | 50万円 |

| 1か月目 | 125,000円 | 6,164円 | 375,000円 |

| 2か月目 | 937,50円 | 4,623円 | 281,250円 |

| 3か月目 | 70,312円 | 3,467円 | 210,938円 |

| 4か月目 | 52,734円 | 2,600円 | 158,204円 |

| 5か月目 | 39,551円 | 1,950円 | 118,653円 |

| 6か月目 | 29,663円 | 1,462円 | 88,990円 |

| 7か月目 | 22,247円 | 1,097円 | 66,743円 |

| 8か月目 | 16,685円 | 822円 | 50,058円 |

| 9か月目 | 12,514円 | 617円 | 37,544円 |

| 10か月目 | 9,386円 | 462円 | 28,158円 |

| 101か月目 | 7,039円 | 347円 | 21,119円 |

| 102か月目 | 5,279円 | 260円 | 15,840円 |

| 103か月目 | 3,960円 | 195円 | 11,880円 |

| 104か月目 | 2,970円 | 146円 | 8,910円 |

| 105か月目 | 8,910円 | 109円 | 0 |

| 合計 | 50万円 | 24,321円 | ー |

25%というかなり高い割合の返済をしても15ヶ月かかり、総返済額も524,321円(50万円+24,321円)となっています。

(例4)6万円の繰り上げ返済を3か月目と6か月目に2回行った場合

| 返済額(25%) | 利息 | 残高 | |

|---|---|---|---|

| 借入月 | ー | ー | 50万円 |

| 1か月目 | 125,000円 | 6,164円 | 375,000円 |

| 2か月目 | 937,50円 | 4,623円 | 281,250円 |

| 3か月目 | 130,312円 (70,312円+6万円) |

3,467円 | 150,938円 |

| 4か月目 | 37,734円 | 1,860円 | 113,204円 |

| 5か月目 | 28,301円 | 1,395円 | 84,903円 |

| 6か月目 | 81,225円 (21,225円+6万円) |

1,046円 | 3,678円 |

| 7か月目 | 3,678円 | 45円 | 0 |

| 合計 | 50万円 | 18,600円 | ー |

繰り上げ返済を行った場合7か月で完済となり、利息も18,600円と割安です。

(例3)と比べても8ヶ月返済期間が縮まり、利息も5,721円少なくなっています。

繰り上げ返済をした場合かなりお得になる

以上2つの返済方法で、繰り上げ返済をした場合としなかった時を比較しました。

繰り上げ返済をした場合は同じ借入額でも返済期間が短くなり、最終的に払う総利息額も少なくなることが理解できたと思います。

また例では期間が長くなりすぎ分かりずらくなることを避けるために、月々の返済額は実際よりも高く設定しました。

実際の返済額だとより返済期間が長くなり、利息も高くなります。

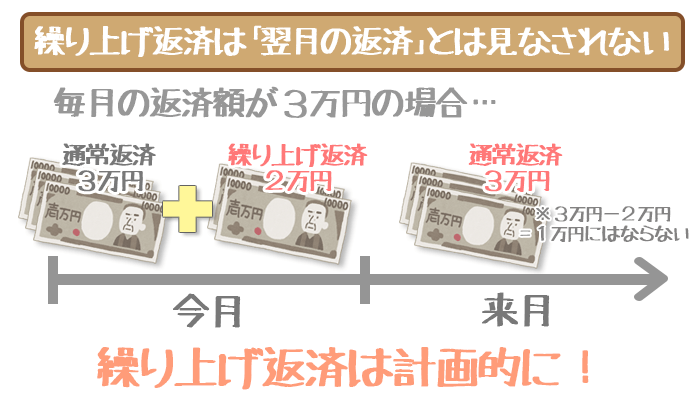

繰り上げ返済はあくまでもその月の返済

繰り上げ返済はあくまでも支払いをした月の返済で、翌月の返済ではないので注意が必要です。

例えば毎月3万円の支払いをしなければいけない場合、前月に追加で2万円を支払ったからといって当月の返済が1万円になるというわけではありません。

繰り上げ返済をした次の月もしっかりと、決まった額は返済しなくてはいけません。

まとまったお金が手に入り多額の繰り上げ返済をしてしまい、次の月にお金がなくて返済ができなくなったら本末転倒。

そのためボーナスなどが入り1時的に決まった額以上を払えたとしても、翌月も最低額は払えるように計算をしてから繰り上げ返済をするようにしましょう。

翌月の返済を考えつつなるべく繰り上げ返済をしよう

- 返済期間を短くし完済を早める

- 利息を少なくし最終的に払う合計返済額を少なくする

定盛 秀俊(さだもり ひでとし)先生

ファイナンシャルプランナー

<保有資格>

・CFP認定者(日本FP協会)

・1級ファイナンシャル・プランニング技能士

・宅地建物取引士

・損害保険代理店