本記事では大手・中小消費者金融について紹介していきます。

本記事では大手・中小消費者金融について紹介していきます。

- 大手・中小消費者金融のそれぞれの特徴比較

- 大手消費者金融一覧(全6社)

- 中小消費者金融一覧(全58社)

- 消費者金融の審査で落ちる人の特徴

いま日本国内には、数多くの消費者金融が存在しています。

全国展開の大手から個人営業の中小まで、業者ごとにスペック・特徴はバラバラです。

本記事を参考にして、大手・中小消費者金融のどちらが向いているかを検討してください。

目次

大手・中小消費者金融を6項目で比較

大手・中小消費者金融の特徴を、6つの項目で比較しました。

| 項目 | 大手消費者金融 | 中小消費者金融 |

|---|---|---|

| ①WEB完結 |  対応OK 対応OK |

|

| ②即日融資の有無 | あり |

|

| ③最高金利の低さ | ||

| ④無利息期間の有無 | SMBCモビット以外あり |

|

| ⑤書類での在籍確認 | ||

| ⑥ブラックでも 申し込めるか |

一部申し込みOK |

大手・中小消費者金融の特徴から、それぞれ以下の人におすすめです。

【大手消費者金融】

・手軽かつスムーズに申し込める

・はじめての人向けのサービスが豊富

⇨ はじめて消費者金融を利用する人におすすめ

【中小消費者金融】

・金融事故のあるブラックの人でも申し込める

・はじめての人向けのサービスは少ない

⇨ 過去にローン・クレジットでトラブルの経験がある人におすすめ

大手消費者金融の大きなメリットは30日間無利息に加えて、中小消費者金融に比べて金利が低いことです。

さらに、WEB申込みから即日融資が可能なので、急いでお金を借りられます。

2020年の大手消費者金融新規申込者数が一番多いのはプロミスです。

※初めての利用なら30日間利息ゼロ円でお金を借りられます。

- 審査通過率は42.8%

- 即日融資を受けられる

(申し込んだその日に借り入れOK) - 無利息サービス30日間※

(サービスの起算日は借り入れ日から)

※プロミスで無利息期間が適用されるにはメールアドレス登録とWeb明細利用の登録が必要

ただし「三井住友銀行やジャパンネット銀行などの24時間振込可能な金融機関」いずれかの普通口座を持っているなら、WEB完結でも21時までの申し込みで即日融資OK。

またプロミスでは初回借り入れから、30日間は利息がかかりません※。

「できるなら電話連絡がカットできる業者を選びたい・・・」

そんな人には、SMBCモビットがおすすめです。

- WEB完結申し込みで電話連絡なしになる

(職場バレを防ぐことができる) - WEB完結ならば自宅へ郵送物が送られない

(家族バレを防ぐことができる) - 土日祝日の即日融資もOK

(申し込みの曜日・時間帯によっては翌日以降の取り扱いとなる場合あり)

SMBCモビットでWEB完結申し込みをすれば、職場への電話連絡がありません。

自宅に送られてくる郵送物もゼロにできます。

「職場の人にも家族にもバレたくない」と考えている人に、SMBCモビットおすすめです。

内緒で利用したい人・お金を急いでいる人のどちらにも、SMBCモビットは頼りになります。

比較項目①:WEB完結に対応しているかどうか

大手消費者金融 > 中小消費者金融

スマホ・PCで手続きできれば、カードローン初心者でも申し込みやすいですよね。

申し込みから融資までWEB上で完結できるのは、大手消費者金融の強み。※

来店したり書類に記入したりする必要がない分、楽に申し込みや契約ができます。

一方でWEB完結がOKな中小消費者金融は、あまり多くありません。

WEBから申し込めますが、契約は書類の返送が必要という業者が多いです。

※業者によりWEB完結を行なうには条件があります。

WEB完結(スマホ完結)カードローンおすすめ6選!来店不要でバレずに申し込みOK

【来店不要・スマホ完結OKのカードローン】WEB完結申し込みなら書類提出もネット上でOK。消費者金融・銀行から手間なしで借り入…

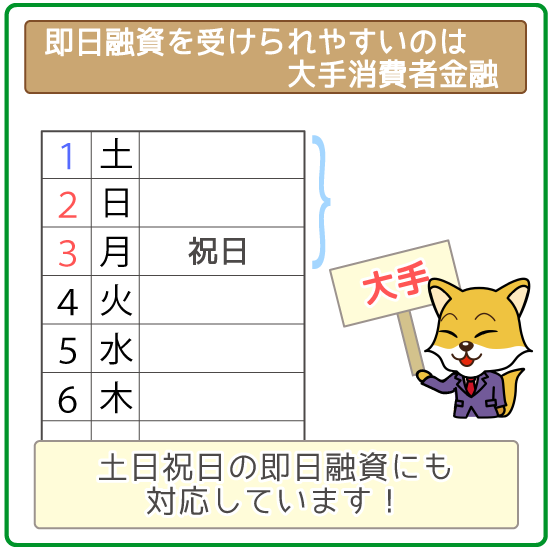

比較項目②:即日融資を受けられるかどうか

大手消費者金融 > 中小消費者金融

大手消費者金融では基本的に、土日祝日でも申し込んだその日にお金を借りられます。

一方で中小消費者金融は、そもそも土日は営業していない業者も多いんですね。

中小でも申し込みは24時間OKですが、審査は翌営業日まで行なわれないところもあります。

大手なら自動契約機などを利用すれば、平日はもちろん土日祝日の即日融資もOKです。

早い時間のうちに申し込んで、確実に即日融資を受けましょう。

即日融資OKの消費者金融カードローンおすすめ4選!今日中に借りる方法・流れもチェック!

カード無しでも即日融資できるおすすめ消費者金融をピックアップ。もちろん闇金以外で安心のカードローンだけ紹介しています。…

大手消費者金融で即日融資を受ける方法

大手消費者金融で即日融資を受ける方法は以下の通り。

- インターネット契約(WEB完結)

⇨ 振り込み融資 - 自動契約機で契約(来店契約)

⇨ ATMでの融資

基本的には契約方法によって、融資を受ける方法も変わってきます。

どちらでも申し込みのタイムリミットさえ守れば、その日のうちに借り入れOKです。

ただし即日融資を受ける際は、念のために早めに申し込みましょう。

また大手ではスマホとセブン銀行ATMを利用した融資方法が拡充されているんですね。

(「スマホATM取引」などの呼称でアイフルやSMBCモビットが採用)

スマホとセブン銀行ATMで、ローンカードなしでも現金を引き出せるようになっています。

中小消費者金融で即日融資を受ける方法

中小消費者金融で即日融資を受ける方法は以下の通り。

- 申し込みや審査の結果連絡の際に融資を依頼

⇨ 口座振込 - 来店契約

⇨ 店頭窓口にて融資

口座振込の場合、銀行の営業時間内でしか即日融資を受けられません。

遅くとも平日14:30までに審査が終わらないと、融資は翌日以降になります。

また中小消費者金融は、平日18:00で営業が終了する業者が多いです。

来店契約にて即日融資をのぞむ際は、店舗の営業時間に気をつけて申し込みましょう。

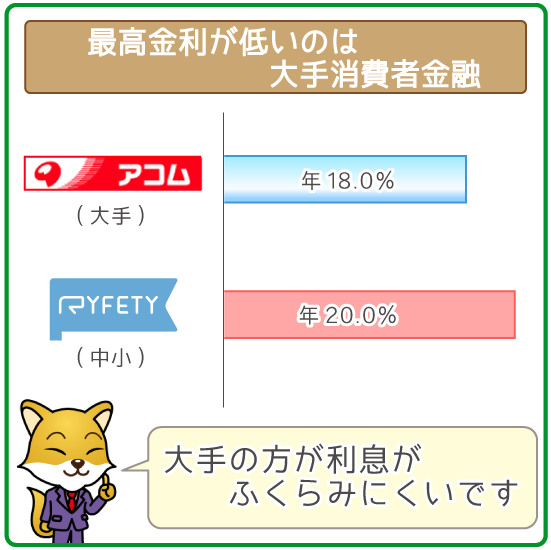

比較項目③:低い最高金利で利用できるかどうか

大手消費者金融 ≒ 中小消費者金融

消費者金融の広告では、金利は「年8.0%~20.0%」などのように書かれていますよね。

多くの人が最初に適用されるのは右側の「最高金利」なので把握しておいてください。

大手・中小消費者金融の一般的な最高金利は以下の通り。

| カードローン会社 | 一般的な最高金利 | 10万円借り入れて 1年で完済した場合の 利息総額 |

|---|---|---|

| 大手消費者金融 | 年17.8%~18.0% | 18,000円 (適用金利:年18.0%) |

| 中小消費者金融 | 年18.0%~20.0% | 20,000円 (適用金利:年20.0%) |

両社の最高金利は年2.0%程度の違いしかないので、どちらが優位ともいいにくいです。

たとえば10万円を1年で完済した場合の利息総額の差は2,000円。

この利息総額の差にこだわるかどうかは申込者次第といっていいでしょう。

なお中小の場合は、少数派ですが年18.0%未満の業者もいくつかあります。

(利用するには勤務や在住の地理的条件がある場合があります)

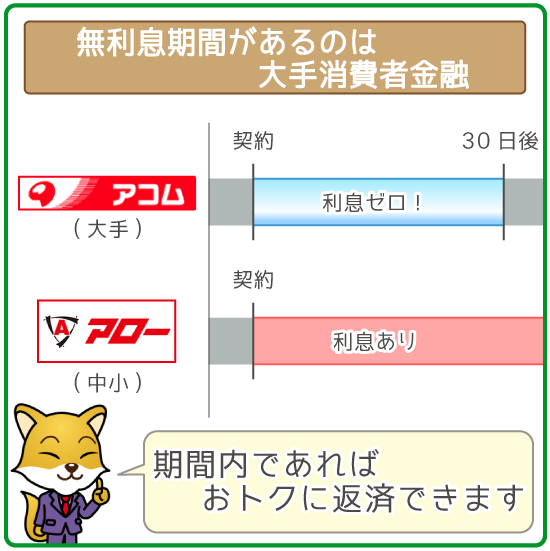

比較項目④:無利息期間のサービスがあるかどうか

大手消費者金融 > 中小消費者金融

無利息サービスとは、一定期間は利息が発生しないサービスのこと。

期間中は利息負担ゼロなので「少額借り入れ・短期完済」なら特におトクになります。

無利息サービスは中小消費者金融にはあまり見られず、大手消費者金融に多いです。

ただしSMBCモビットは大手消費者金融で唯一、無利息サービスがありません。

大手は無利息サービスの提供で金利の高さをカバーしている

大手・中小ともに消費者金融は、銀行カードローンに比べて金利が高めです。

利用者の貸し倒れのリスクに備えるため、金利が高めに設定されているんですね。

ただし大手消費者金融は金利の高さをある程度、無利息期間でカバーしています。

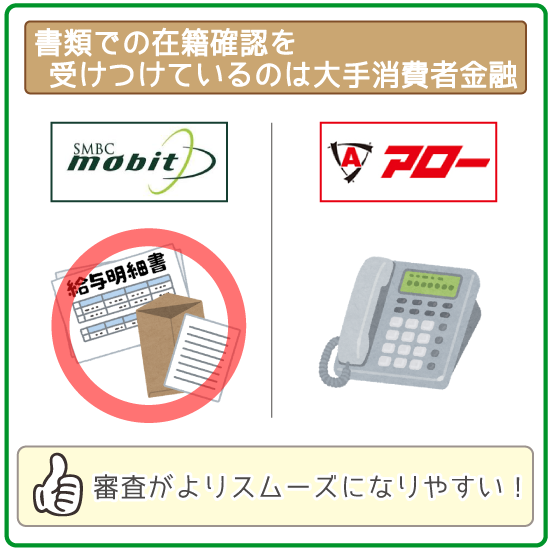

比較項目⑤:書類での在籍確認を受け付けているかどうか

大手消費者金融 > 中小消費者金融

在籍確認とは「申込者が申告した勤務先で本当に働いているか」を確認すること。

カードローンの審査では必ず行なわれるため、スキップすることはできません。

在籍確認は通常、勤務先への電話連絡をもって行なわれます。

しかし大手消費者金融の場合は、書類提出での確認に変更OKです。※

※審査結果によっては電話連絡が必要な場合があります。

ただしカードローンごとに、提出書類などは異なるので事前に確認しておきましょう。

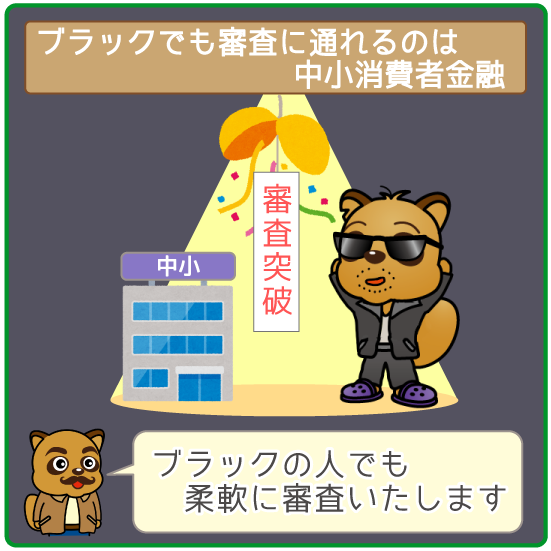

比較項目⑥:ブラックでも申し込めるかどうか

大手消費者金融 < 中小消費者金融

過去に金融事故を起こした人は、通称「ブラック」と呼ばれます。

(金融事故・・・ローン・クレジットの利用に関するトラブル)

大手消費者金融は現在と過去の返済能力を見るので、ブラックは審査に通りません。

一方で中小消費者金融には、現在の返済能力のみ審査する業者も多いです。

つまり中小ならブラックでも、現在の返済能力が問題なければ審査通過のチャンスあり。

- 他社において現在進行形で延滞している人

- 債務整理の手続きをすすめている途中の人

ただし上記の人は、中小消費者金融の審査にも通らないので気をつけましょう。

以下の金融事故が起こると、信用情報に登録されてしまいます。

(信用情報・・・過去のローン商品などの利用履歴)

| 登録される金融事故 | 内容 |

|---|---|

| 61日以上(※)もしくは 3ヶ月以上の返済遅れ |

長期間返済に遅れている |

| 代位弁済 | 保証会社が返済した |

| 債務整理 | 返済総額や返済期間などの 条件が変更された |

| 強制解約 | ローン・クレジット会社が 一方的に解約した |

| 自己破産 | 財産を手放す代わりに 返済が免除された |

※CIC(信用情報機関)には「61日以上」との記載あり

金融事故記録は、登録期間を過ぎないと信用情報から消えないので注意が必要です。

自分の金融事故の記録が気になる人は、信用情報機関に開示請求しましょう。

(CICとJICCはWEB上での開示請求を受け付けOK・KSCは郵送のみ)

関連記事

ブラックでも申し込めるか事前に問い合わせてみよう

すべての中小消費者金融が、ブラックOKであるわけではありません。

むやみに申し込んで審査落ちになるのはもったいないので注意してください。

- 公式サイトにブラックOKの記載があるか確認する

- メールや電話で直接問い合わせる

中小への申し込みを考えているブラックの人は、申し込み前に上記を実践してみましょう。

ある中小消費者金融に、実際にブラックでも申し込めるか問い合わせてみました。

A社では担保などがないブラックが申し込んでも、利用できないのが分かりますよね。

上記のように事前の問い合わせで、無駄に審査落ちするリスクは減らせます。

大手消費者金融の一覧【全6社】

全国的に知名度のある、主な大手消費者金融は以下の通り。

| 大手消費者金融 | 金利 | 利用限度額 | メリット |

|---|---|---|---|

|

年4.5%~17.8% | 最大500万円 | ・無利息期間あり ・審査は最短30分で完了 ・土日・祝日でも即日融資OK ・WEB完結で来店不要 ・手数料無料で取引できる ・「瞬フリ」で 最短10秒で借り入れ(※3) |

|

年3.0%~18.0% | 最大800万円 | ・審査は最短30分で完了 ・無利息期間あり ・審査優先度が上げられる ・書類での在籍確認OK(※1) ・カードレスでATMが使える(※2) ・WEB完結で来店不要 ・土日祝日でも即日融資OK ・手数料無料で取引できる |

|

年3.0%~18.0% | 最大800万円 | ・審査は最短30分で完了 ・無利息期間あり ・WEB完結で来店不要 ・書類での在籍確認OK(※1) ・土日祝日でも即日融資OK ・アコムATMなら手数料無料 |

|

年3.0%~18.0% | 最大800万円 | ・10秒で簡易審査結果表示 ・審査は最短30分で完了 ・審査優先度が上げられる ・土日祝日でも即日融資OK ・カードレスでATMが使える(※2) ・WEB完結なら電話連絡をなくせる ・手数料無料で取引できる |

|

年4.5%~18.0% | 1万~500万円 | ・無利息期間あり ・仮審査結果が最短15秒で届く(※4) ・WEB完結で来店不要 ・カードレスでATMが使える(※2) ・手数料無料で取引できる ・土日・祝日でも即日融資OK |

|

年4.9%~18.0% | 最大300万円 | ・審査は最短20分で完了 ・無利息期間あり ・WEB完結で来店不要 ・24時間即時で借り入れOK ・土日祝日でも即日融資OK |

※タップ・クリックで各社の公式サイトが開きます

※1 審査状況によっては電話連絡を行なう場合があります

※2 スマホまたはPCを利用し、かつ専用のアプリをインストールする必要があります

※3 三井住友銀行やジャパンネット銀行をはじめとした、全国約200の金融機関の口座が必要です

※4 本審査の内容によっては、結果が変更する場合があります

多くの大手消費者金融では、以下のメリットが見られます。

- 申し込みから契約・融資までWEB完結

- 土日祝日でもの申し込み当日に借り入れOK

- 無利息サービスあり

- 書類での在籍確認ができるチャンスあり

- 振り込み依頼から瞬時に融資OK

- カードレスの利用OK

大手消費者金融の詳細については、関連記事をご参照ください。

関連記事②:アイフルの評判!8つの特徴からアイフルという消費者金融を紐解く。

関連記事③:プロミスの評判!8つの強みからプロミスというカードローンを分析してみた

関連記事④:SMBCモビットの評判!SMBCモビットで借入すべき8つのメリット。

中小消費者金融の一覧【全58社】

拠点を置く地方別に、中小消費者金融58社をまとめてみました。

中小消費者金融の中には、全国どこからでも利用できる業者もあります。

ただし大手に比べるとサービスの面で物足りないと感じることも・・・。

- 申込資格に在住(または勤務)する地域の制限がある

- 契約や融資の申し込みで来店する必要がある

- 提携ATMが地元の銀行・コンビニのものしかない

(利用できるATMの総数が少ない)

具体的には上記の特徴を持つ業者が多いので注意しましょう。

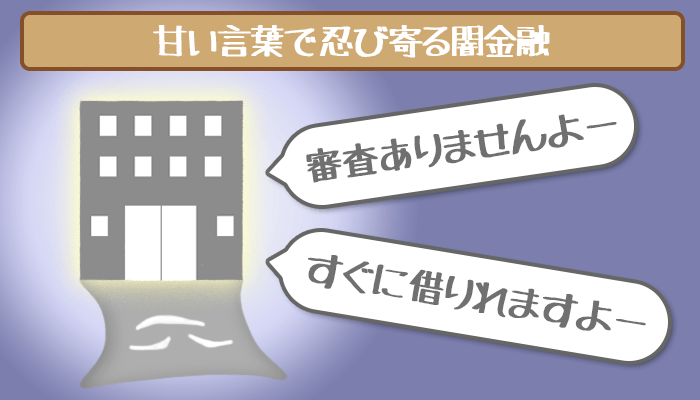

なお今回紹介する中小消費者金融には、ヤミ金の業者は1社もありません。

金融庁や日本貸金業協会に認定された消費者金融のみ掲載しています。

ヤミ金と呼ばれる業者の利用は、絶対にやめてください。

(ヤミ金・・・国や都道府県に無許可で貸金業を営んでいる業者)

法外な金利での貸付や脅迫的な取り立てで、利用者を徹底的に苦しめます。

(参考:ソフトヤミ金は安心…なんて口コミは的外れ!お金を借りたいならカードローンで解決しよう)

日本貸金業協会の公式サイトでは、ヤミ金業者をカンタンに検索OK。

利用にお金はかからないので、怪しいと感じた業者があれば調べてみましょう。

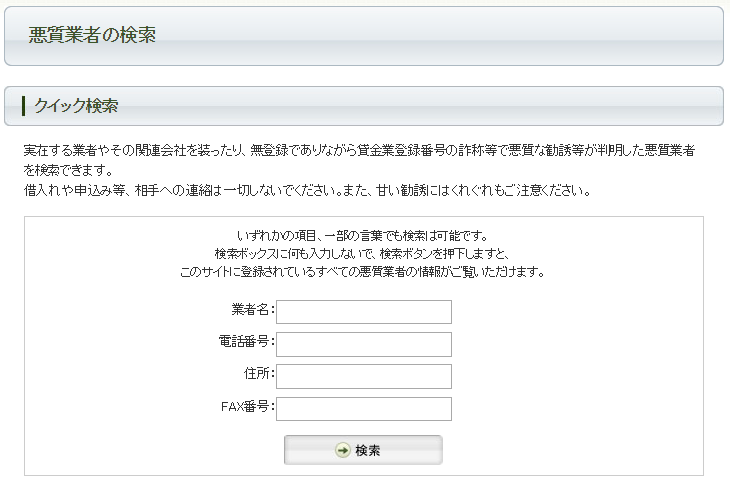

●ヤミ金業者の検索方法①:クイック検索

画像引用元:日本貸金業協会公式サイト

- 業者名

- 電話番号

- 住所

- FAX番号

※いずれかの項目・一部の言葉でも検索可能

ヤミ金は、実在する企業の名前を詐称している業者が多いです。

クイック検索では、業者名や電話番号などの情報をもとにヤミ金を検索できます。

引用元:日本貸金業協会公式サイト

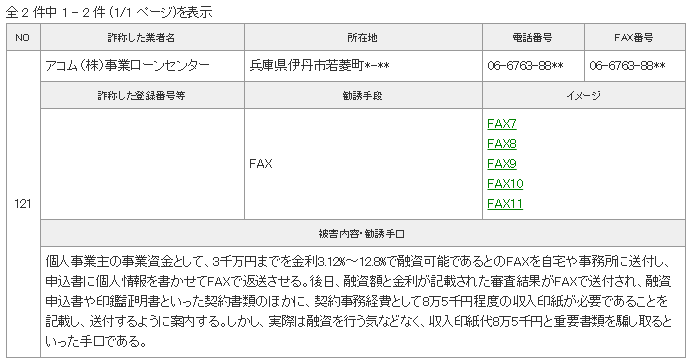

試しに業者名「アコム」と検索すると、同社名を騙った業者が2件ヒットしました。

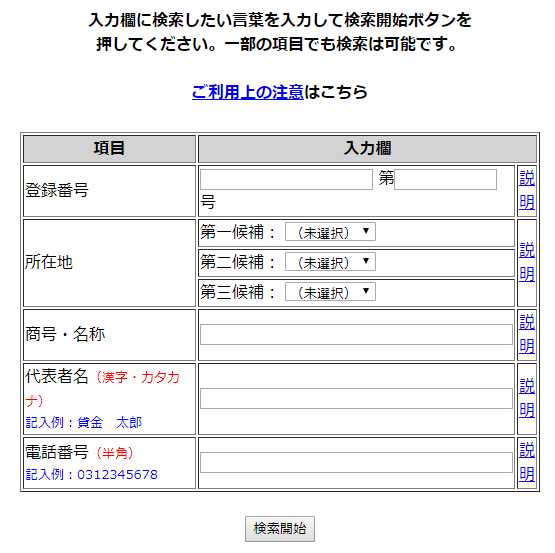

ヤミ金業者の検索方法②:登録貸金業者の情報検索

画像引用元:日本貸金業協会公式サイト

- 登録番号

- 所在地

- 商号・名称

- 代表者名

- 電話番号

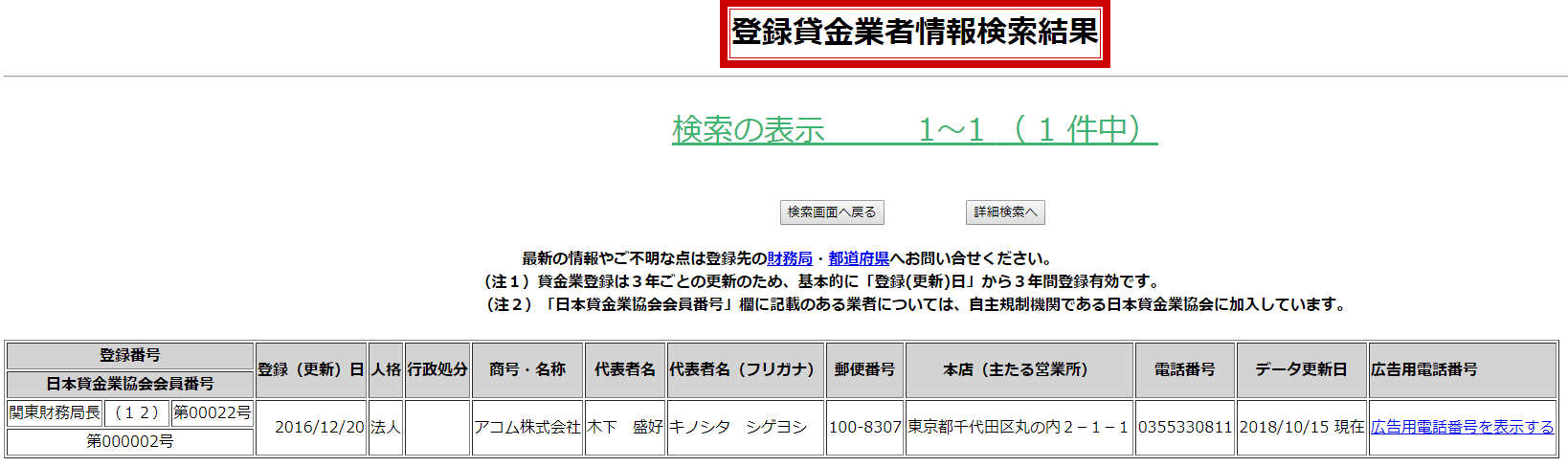

例として正規業者であるアコムの情報は「登録貸金業者情報検索」で調べられます。

商号に「アコム」と入力して検索すると、実際のアコムの情報が表示されました。

画像引用元:日本貸金業協会公式サイト

検索しても表示されない業者は、無登録で営業しているヤミ金業者と判別できます>。

全国で利用できる中小消費者金融

全国対応の主な中小消費者金融は以下の通り。

| 全国対応の 中小消費者金融 |

適用金利 | 利用限度額 | メリット |

|---|---|---|---|

|

年8.0%~20.0% | 最大500万円 | ・WEB完結で来店不要 ・無利息期間あり ・即日融資にも対応 |

|

年7.3%~20.0% | 最大200万円 | ・ブラックでも審査OK ・コンビニで 契約書類を受け取れる |

| 年15.0%~19.94% | 最大200万円 | ・WEB完結で来店不要 ・即日融資に対応 ・ブラックでも審査OK ・最短45分で審査完了 |

|

|

年4.5%~18.0% | 最大300万円 | ・専業主婦 ※配偶者にご収入があれば利用可能です。ただし審査の結果、ご希望に添えない場合もございます。 ・安定収入あれば高齢者OK ・無利息期間あり (完済すれば再度利用可能) |

| 年4.80%~18.0% | 最大300万円 | ・WEB完結で来店不要 ・即日融資に対応 |

|

| ダイレクトワン | 年4.80%~18.0% | 最大300万円 | ・WEB完結で来店不要 ・即日融資に対応(※1) |

| ユニーファイナンス | 年12.0%~17.95% | 最大300万円 | ・即日融資に対応 ・プロミスATMで 借り入れ・返済OK |

| エイワ | 年17.9507% ~19.9436% |

最大50万円 | ・全国主要都市に支店あり (店頭にて直接融資) ・即日融資に対応(※1) |

| セゾンファンデックス | 年8.8%~17.4% | 最大300万円 | ・即日融資にも対応 ・WEB完結で来店不要 |

| ご融資どっとこむ | 年18.0%~20.0% | 最大50万円 | 即日融資にも対応 |

| ライオンズリース |

年15.0%~20.0% | 最大300万円 | 即日融資にも対応 |

| 日本ファイナンス |

年15.0%~20.0% | 最大300万円 | ・ブラックでも申し込みOK ・即日融資に対応(※1) (来店必須) |

| いつも | 年7.0%~18.0% | 最大50万円 | ・WEB完結で来店不要 ・無利息期間あり ・即日融資あり(※2) |

| シティックスカード |

年14.4%~18.0% (カード型) 年17.0% (証書貸付型) |

最大100万円 (カード型) 最大50万円 (証書貸付型) |

全国のATMで 借り入れ・返済OK |

※タップ・クリックで各社の公式サイトが開きます

※1 店頭窓口での申し込みが必要です

※2 申し込みの時間帯によっては利用できない場合があります

全国対応の業者は最短即日融資OK・無利息期間など、大手並みのサービスを展開しています。

中小消費者金融の貸付方法は、大きく分けて極度貸付と証書貸付の2つです。

(一方のみまたはいずれも採用しているかは業者によって分かれる)

- 極度貸付・・・再契約せずに利用限度額内で自由に融資を受けられる

- 証書貸付・・・契約時に一括で融資を受ける

証書貸付で追加融資を受けるには、再審査に通って新たな契約が必要になります。

ベルーナノーティス・セゾンファンデックスは信販系カードローン

ベルーナノーティスとセゾンファンデックスは、貸金業も展開している信販会社。

信販会社系のカードローンは、申し込み資格から大別して以下の2つ。

- クレジットカード会員限定のカードローン

- クレジットカード会員以外も利用できるカードローン

今回は信販会社系のカードローンも数社紹介しますが、すべて会員以外でも申し込めます。

北海道地方の中小消費者金融

| 北海道地方の 中小消費者金融 |

適用金利 | 利用限度額 | メリット |

|---|---|---|---|

| キャネット | 年15.0%~20.0% | 最大300万円 | 即日融資にも対応(※1) |

| グッドファイナンス | 年10.0%~20.0% | 最大1,000万円 | 来店すれば即日融資OK |

| CURAPO | 年7.3%~18.0% | 最大300万円 | セブン銀行ATMで 借り入れ・返済OK |

| ビアイジ | 年12.0%~18.0% | 最大200万円 | 即日融資にも対応 |

※1 北海道外であってもサイトの専用フォーム・郵便・FAXで申し込んだ場合のみ申し込み可能

※タップ・クリックで各社の公式サイトが開きます

※「CURAPO」と「ビアイジ」は複数の地方に拠点を置いています

東北地方の中小消費者金融

| 東北地方の 中小消費者金融 |

適用金利 | 利用限度額 | メリット |

|---|---|---|---|

| 日専連ホールディングス (青森県) |

年7.2%~16.8% | 最大300万円 | コンビニ&銀行ATMで 借り入れ・返済OK |

| エバーレンディング東北 (岩手県) |

年7.3%~18.0% | 最大300万円 | 即日融資にも対応 |

| エンゼルエンタープライズ (山形県) |

年18.0%~20.0% | 最大20万円 | ・国内全域で 申し込み・利用可能 ・即日融資にも対応(※1) |

| ビアイジ (青森県・秋田県) |

年12.0%~18.0% | 最大200万円 | 即日融資にも対応 |

※タップ・クリックで各社の公式サイトが開きます

※1 担当者と直接会う必要があります

関東地方の中小消費者金融

| 関東地方の 中小消費者金融 |

適用金利 | 利用限度額 | メリット |

|---|---|---|---|

| CURAPO (茨城県) |

年7.3%~18.0% | 最大300万円 | 即日融資にも対応 |

| サンワフィナンシャル (栃木県) |

年6.8%~18.0% | 最大200万円 (50万円以上は 要相談) |

来店の場合 最短30分で契約可能 |

| アークファイナンス (栃木県) |

年7.7%~18.0% | 最大100万円 | 即日融資にも対応 |

| 関東信販 (埼玉県) |

年16.98% | 最大99万円 | ・国内全域で 申し込み・利用可能 ・即日融資に対応(※1) |

| 水戸クレジット (千葉県) |

年15.0%~20.0% | 最大50万円 (50万円以上は要相談) |

ブラックでも申し込みOK (契約は来店必須) |

| フタバ (東京都) |

年14.959% ~17.950% |

最大50万円 | 無利息期間あり |

| アイシーローン (東京都) |

年10.0%~20.0% | 最大50万円 | 無利息期間あり |

| ティーアンドエス (東京都) |

年15.0%~18.0% | 最大100万円 | 来店の場合 最短30分で契約可能(※2) |

| プランネル (東京都) |

年15.0%~18.0% | 最大100万円 | 自動引き落としで返済OK |

| キャッシングエニー (東京都) |

年15.0%~20.0% | 最大100万円 | 最短30分で審査完了 |

| エース (神奈川県) |

年7.0%~20.0% | 最大100万円 | 国内全域で 申し込み・利用可能 |

※1 申し込みの時間帯によっては利用できない場合があります

※タップ・クリックで各社の公式サイトが開きます

北陸・東海地方の中小消費者金融

| 北陸・東海地方の 中小消費者金融 |

適用金利 | 利用限度額 | メリット |

|---|---|---|---|

| アロー (愛知県) |

年15.0%~19.94% | 最大200万円 | 最短45分で審査完了 |

| 松寿 (新潟県) |

年8.0%~19.94% | 最大50万円 | ブラックでも申し込みOK |

| 三県商事 (富山県) |

年14.6% ~17.885% |

最大50万円 | WEB申し込みの場合 金利が低くなる (契約は来店必須) |

| ナショナル商事 (三重県) |

年15.0%~20.0% | 最大100万円 | 国内全域で 申し込み・利用可能 |

※タップ・クリックで各社の公式サイトが開きます

関西地方の中小消費者金融

| 関西地方の 中小消費者金融 |

適用金利 | 利用限度額 | メリット |

|---|---|---|---|

| フクホー (大阪府) |

年7.3%~18.94% | 最大200万円 | コンビニで 契約書類を受け取れる |

| 日本プラム (京都府) |

年15.0%~20.0% | 最大300万円 | 即日融資にも対応(※1) |

| AZ (京都府) |

年7.0%~18.0% | 最大300万円 | ・WEB完結で来店不要 ・即日融資にも対応(※1) |

| アサヒ信用 (京都府) |

年9.0%~20.0% | 最大200万円 | コンビニATMで返済可 |

| ビアイジ (京都府) |

年12.0%~18.0% | 最大200万円 | 即日融資にも対応(※1) |

| スピリッツキャッシング (大阪府) |

年15.0%~20.0% | 最大300万円 | 即日融資にも対応(※1) |

| スペース (大阪府) |

年8.0%~18.0% | 最大500万円 | 即日融資にも対応(※1) |

| プラン (大阪府) |

年15.0%~20.0% | 最大50万円 | 契約は来店不要 (契約書類の返送が必要) |

| ニチデン (大阪府) |

年7.3%~17.52% | 最大50万円 | ・無利息期間あり ・即日融資に対応(※1) |

| ハローハッピー (大阪府) |

年10.0%~18.0% | 最大100万円 | ・即日融資にも対応 (来店の必要あり) ・ブラックでも申し込みOK |

| プログレス (大阪府) |

年15.0%~20.0% | 最大50万円 | ・最短30分で審査完了 ・即日融資に対応(※1) |

| アルコシステム (兵庫県) |

年15.0%~20.0% | 最大50万円 | ・ブラックでも申し込みOK ・即日融資に対応(※1) |

| プラス (和歌山県) |

年4.2%~18.0% | 最大200万円 | 最短30分で審査完了 |

※1 申し込みの時間帯によっては利用できない場合があります

※タップ・クリックで各社の公式サイトが開きます

中国・四国地方の中小消費者金融

| 中国・四国地方の 中小消費者金融 |

適用金利 | 利用限度額 | メリット |

|---|---|---|---|

| エヌケーシー (鳥取県) |

年9.5%~18.0% | 最大200万円 | 全国のATMで 借り入れ・返済OK |

| 山陰信販 (鳥取県) |

年9.54%~14.88% | 最大100万円 | WEB申し込みの場合 金利が低くなる |

| もみじファイナンス (広島県) |

年15.0%~20.0% | 最大50万円 | 国内全域で 申し込み・利用可能 |

| アスト (愛媛県) |

年14.9285% ~17.9215% |

最大100万円 | 即日融資にも対応(※1) |

※1 申し込みの時間帯によっては利用できない場合があります

※タップ・クリックで各社の公式サイトが開きます

九州・沖縄地方の中小消費者金融

| 九州・沖縄地方の 中小消費者金融 |

適用金利 | 利用限度額 | メリット |

|---|---|---|---|

| スカイオフィス (福岡県) |

年15.0%~20.0% | 最大50万円 | 即日融資にも対応(※2) |

| しんわ (福岡県) |

年7.0%~18.0% | 最大300万円 | ・コンビニATMで返済可 ・即日融資にも対応(※2) |

| スカイ (福岡県) |

年8.0%~20.0% | 最大50万円 | 即日融資にも対応(※2) |

| eコーポレーション (福岡県) |

年15.0%~20.0% | 最大100万円 | 来店すれば即日融資OK(※2) |

| ウィズクレジット (長崎県) |

年15.0%~20.0% | 最大500万円 | 来店すれば即日融資OK(※2) |

| レンツ (大分県) |

年15.0%~20.0% | 最大100万円 | ・最短30分で審査完了 ・即日融資にも対応(※2) |

| キャネット(※1) (鹿児島県) |

年12.0%~20.0% | 最大50万円 | 即日融資にも対応(※2) |

| OCS (沖縄県) |

年3.9%~17.9% | 最大300万円 | 来店すれば即日融資OK(※2) |

※タップ・クリックで各社の公式サイトが開きます

※1 北海道にある「キャネット」とは別会社です

※2 申し込みの時間帯によっては利用できない場合があります

消費者金融の審査で落ちてしまう5つの特徴

消費者金融を審査落ちする特徴は、大きく分けて5つあります。

- 嘘の情報で申し込む(虚偽申告)

- 利用限度額の合計が年収の3分の1を超える

- 他社の借り入れ件数が4社以上

- 希望限度額が高すぎる

- 同時に複数社に申し込んでいる

大手はもちろん、中小消費者金融でも審査落ちするので注意が必要です。

特徴にあてはまっていないか、申し込む前に一度チェックしましょう。

審査落ちする人の特徴①:嘘の情報で申し込む(虚偽申告)

審査が有利になるように、嘘をついて申し込んでは絶対いけません。

多くの人は返済能力に深く関わる項目について、申し込みで嘘をつきやすいです。

| 年収 | 高めに申告する |

|---|---|

| 勤務年数 | 長めに申告する |

| 他社借り入れ総額 | 少なく申告する |

| 他社借り入れ件数 | 少なく申告する |

在籍状況や信用情報を調べれば、ほぼ100%嘘が見破られます。

仮に審査通過しても、嘘が発覚すれば課せられるペナルティは以下の通り。

- 強制解約

- 借り入れ金額+利息分を合算した金額の一括返済

そもそも規約違反なので注意しましょう。

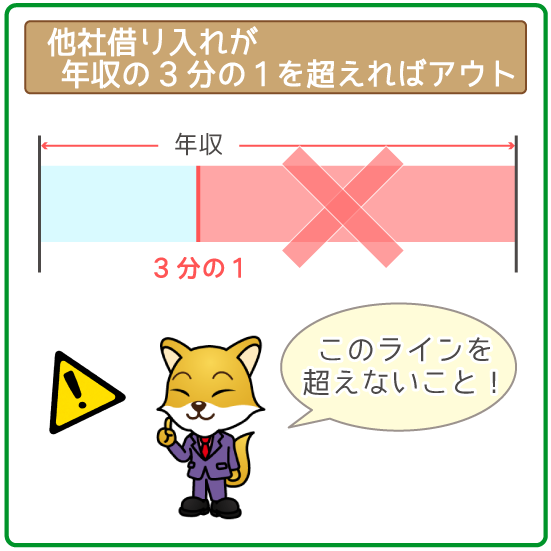

審査落ちする人の特徴②:利用限度額合計が年収の3分の1を超える

消費者金融は総量規制の対象なので、年収の3分の1を超える融資ができません。

(総量規制・・・年収の3分の1を超える融資を禁止した貸金業法上での取り決め)

以下の状態になれば、どこの大手・中小消費者金融でも審査落ちに・・・。

- 他社での利用限度額合計が年収の3分の1を超える

- 希望限度額と他社の利用限度額合計が年収の3分の1を超える

カードローンを解約することで、利用限度額の合計は減らせます。

完済しただけでは利用限度額合計は変わらないので気をつけましょう。

カードローンの利用限度額は、現在の借入残高とは別モノです。

ある消費者金融で50万円の利用限度額が設定されたとき、

- 45万円を借りている

- 10万円を借りている

- 1円も借りていない

以上の状態はすべて「50万円の借り入れがある」とみなされます。

使っていないカードローンやクレジットカードがある人は、特に注意しましょう。

総量規制に引っかかって審査落ちしないように、事前によく確認しておいてください。

関連記事②:カードローンの利用で信用情報に傷がつく!?知らなきゃ損する与信とキャッシングの関係

関連記事③:カードローンの解約について徹底まとめ!完済したら契約を解消するべし

審査落ちする人の特徴③:他社の借り入れ件数が4社以上

借り入れ件数は、大手でも中小でも同じく1件としてカウントされます。

他社借り入れ件数が4件以上になれば、審査には通らないと思ってください。

複数の人からお金を借りている人に、お金を貸せるほどの信用はないですよね。

借り入れ件数は限度額と同じように、カードローンを解約すれば減らせます。

件数が4件から減りそうにない人は、おまとめローンの利用も検討してみましょう。

関連記事②:おまとめローンを組んだ後の想像が膨らむ!借り換え一本化のメリットを解説!

関連記事③:おまとめローンは総量規制対象外!年収が低くても遠慮はいらない!

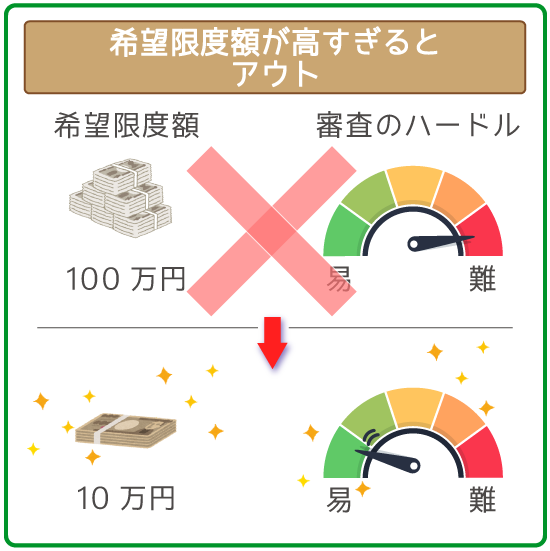

審査落ちする人の特徴④:希望限度額が高すぎる

申込者の返済能力を審査した結果、適切な利用限度額が決まります。

ただし希望限度額が高いほど、返済能力をはかる審査が慎重になりやすいです。

中小より利用限度額が高い大手でも、最初から高い限度額は適用されません。

(大手でもはじめて契約する人の利用限度額は高くても50万円まで)

利用限度額をなるべく低く希望することで、審査に通る確率も高くなります。

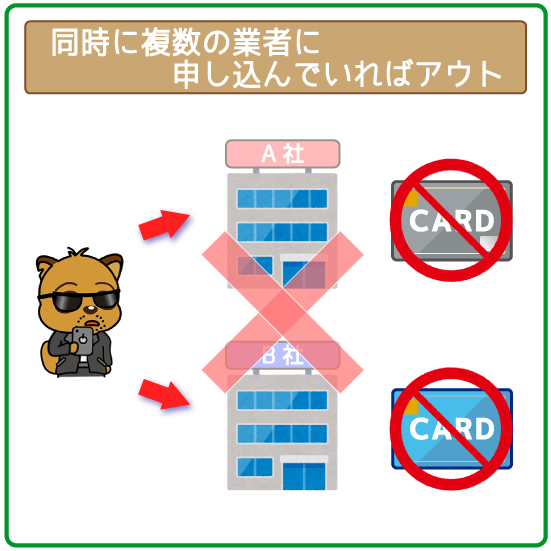

審査落ちする人の特徴⑤:同時に複数社に申し込んでいる

複数のローンやクレジットに同時に申し込むと、申し込みブラックになります。

申し込みブラックとみなされる状態は以下の通り。

- 同時に複数のローン・クレジットに申し込む

- 1ヶ月に3件以上のローン・クレジットに申し込む

申し込みブラックと発覚すれば、審査はすべて落ちてしまうので注意が必要です。

(複数社に申し込んだ事実は信用情報からカンタンに分かります)

特に大手のスベリ止めとして、中小に同時に申し込むのはやめておきましょう。

金融事故として信用情報にも登録されるので、6ヶ月は新規で申し込めなくなります。

はじめての人は「大手消費者金融」ブラックは「中小消費者金融」

大手・中小消費者金融はそれぞれ、おすすめできる人が分かれます。

- はじめて消費者金融を利用する人

- 申し込んだ当日中にお金を借りたい人

- なるべく利息をおさえたい人

- スマホやパソコンで手軽に申し込みたい人

- 家族や勤務先にローンの利用を知られたくない人

【中小消費者金融がおすすめな人】

- 金融事故を過去に起こした経験がある人

- すでに大手消費者金融の審査に落ちた人

※タップ・クリックで移動します

ブラックでも審査に申し込めるのは、中小消費者金融の強み。

ただしすべての業者が、ブラックの申し込みを受け付けているわけではありません。

ブラックの人は必ず、申し込み前に問い合わせておきましょう。

ブラックではない限りは、大手の消費者金融に申し込むのがおすすめです。

庄司 里紗(しょうじ りさ)先生

ファイナンシャルプランナー

FPサテライト株式会社 ファイナンシャルプランナー

【保有資格】

2級ファイナンシャルプランニング技能士

【執筆実績】

財務戦略の決定版『逓増定期保険.jp』

『保険比較ライフィ』保険ニュース

新時代を生きるための経済金融メディア『ZUU online』