「万が一、債務整理中にお金が足りなくなったら…」と不安に思う人は多いでしょう。

「借金を減らしている途中なのは重々承知だけど、どうしても借りたい!」という人もいるかもしれませんね。

結論からいえば、債務整理中でも中小消費者金融のフクホーなら借入審査に通る可能性はあります。

ただ、タイミングによっては高いリスクを背負いかねないのもたしか。

当然、「債務整理中にキャッシングするかどうか」は慎重に検討するべきです。

そこで今回は「債務整理中の借り入れ」について、下記3つのポイントで解説します。

- そもそも「債務整理中」っていつからいつまで?

- 「債務整理中にお金を借りられない」のはどんな人?

- 債務整理中でもお金を借りるにはどうしたらいい?

債務整理前の人も、今まさに債務整理中の人も、ぜひ一読してみてください。

| ブラックOKの街金業者 | 特徴 |

|---|---|

|

フクホーの詳細はこちら

中小消費者金融であり、法定金利で借入可能。 債務整理後でも借りられた口コミあり。 |

債務整理した人もお金は借りられる!ただしタイミングが重要

冒頭の通り、債務整理中でもカードローンやキャッシングを利用できます。

そもそも債務整理中とは、「取り立て停止~”債務整理をした”という記録が消えるまで」の期間のこと。

ただ期間中のどのタイミングによって、「新しく借り入れできるか」が決まります。

中でも任意整理では、「借り入れ元との和解成立前か/和解成立後か」が重要です。

ここからは大きく2パターンに分けて、債務整理中(任意整理中)の借り入れについて解説します。

| 債務整理(任意整理)のタイミング | 手順 |

|---|---|

| 和解成立前 | ①受任通知(取り立ての停止) |

| ②減額できる借金の計算 | |

| ③業者との交渉 | |

| 和解成立後 |

④業者と和解成立 |

| ⑤減額した残りの借金を返済 | |

| ⑥債務整理をしたという情報の消失 |

「自分が今どの時点にいるのか」を、手順に照らし合わせてチェックしてみてください。

債務整理の「和解成立前」の新規借り入れはおすすめできない

債務整理をはじめたら、カードローンへの新規申込みを避けるのが賢明です。

たしかに、弁護士や交渉中の業者に新しく借り入れたことがバレる可能性はそれほど高くはありません。

交渉が終わるまでは、「債務整理していること」が記録・公表されることはないんですね。

ただ申込みがバレると、債務整理自体が失敗するリスクを背負うことになります。

借金を整理する最終手段だけに、八方塞がりになったら元も子もありませんからね。

今まさに任意整理の交渉中/手続き中という人は、新しく借りるのは絶対にオススメしません。

和解成立までにかかる期間は方法によって異なり、任意整理でも最低3ヶ月はかかります。

| 債務整理の方法 | 和解成立までの期間 |

|---|---|

| 任意整理・特定調停 | 3ヶ月程度 |

| 民事再生 | 5ヶ月~8ヶ月 |

| 自己破産 | 5ヶ月~7ヶ月 |

債務整理中は返済しなくてもOKですが、逆に言えば”和解までは借り入れできない”と考えておくのがベターでしょう。

もちろん「業者が債務整理に乗り気でない」「借り入れ総額・借り入れ件数が多い」など、和解までの時間が長引くこともあるので覚えておいてください。

債務整理中にカードローンに申し込むデメリット

和解成立前にローンを組むのは、下記のようにデメリットが大きいのでオススメできません。

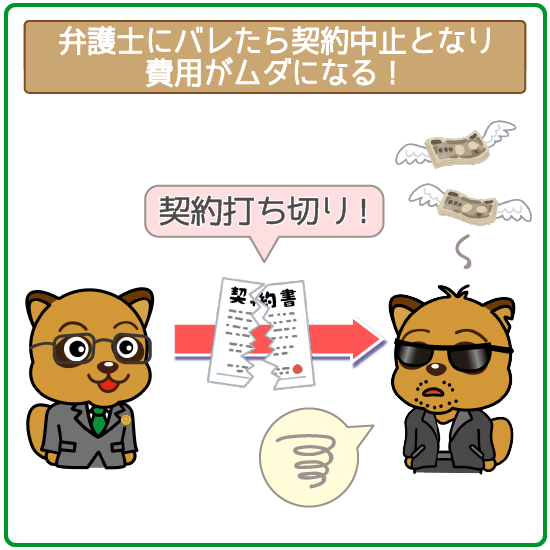

- 弁護士に契約を打ち切られて、弁護士費用だけ請求される

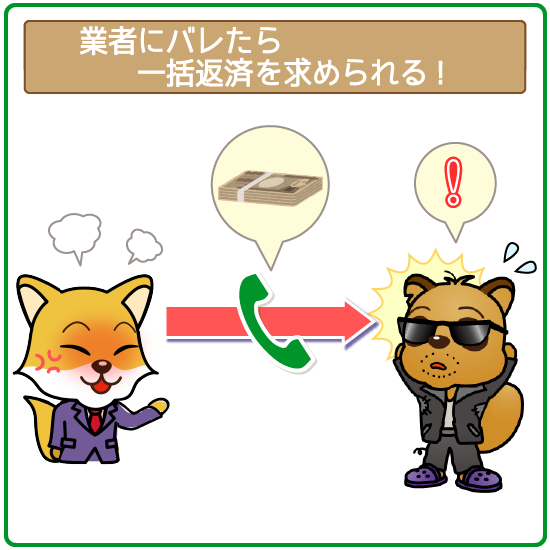

- 交渉中の業者から任意整理の解消・一括返済を要求される

弁護士にバレたら契約が打ち切られる

申し込んだことが弁護士にバレれば、契約を一方的に打ち切られてしまう可能性が高いです。

弁護士と契約するときに、新たにお金を借りないことを約束させられるはずです。

つまり内緒でこっそりローンやキャッシングに申し込むのは、契約違反になるんですね。

契約を打ち切られたら、それまで払ってきた弁護士費用は一切返ってきません。

借金を減らすどころか、お金を無駄に使ってしまうだけになるでしょう。

業者にバレたら一括返済しないといけない

新規借り入れが交渉中の業者にバレると、今ある借金の一括返済を要求されかねません。

実際にカードローンの会員規約では、一括返済について触れていることが多いです。

次のいずれかに該当する場合には、当社からの通知、催告がなくても当然に当社に対する債務について期限の利益を失い、残債務全額をただちに支払うものとします。

破産申立または民事再生、特別清算、会社更生手続開始の申立があったとき。

引用元:アコム「AC会員規約第13条・第13条5項」

債務整理は、”払うべき利息・借金自体をカットして返済の負担を減らす”手段。

カードローン会社も商売なので、本来なら完済してもらえれば儲けが出るように設定して私たちにお金を貸しています。

つまり、業者にとっては「債務整理に応じる=利益を減らして損をする」ということ。

そんな状況で新しく借金をしていると聞いたら、交渉に応じている業者が不公平に感じるのは当然ですよね。

申込みがバレた時点で、2度と借金減額の交渉には応じてくれないでしょう。

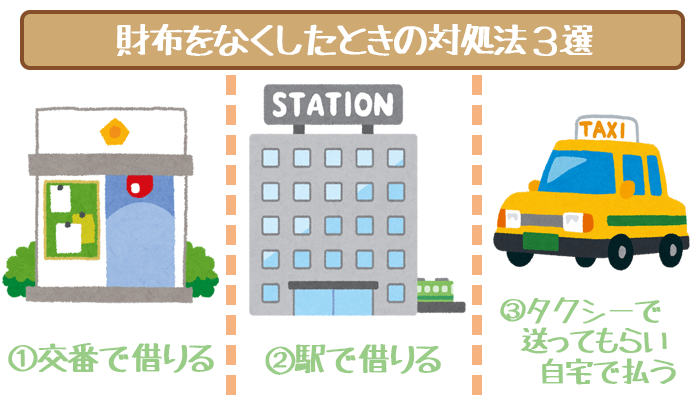

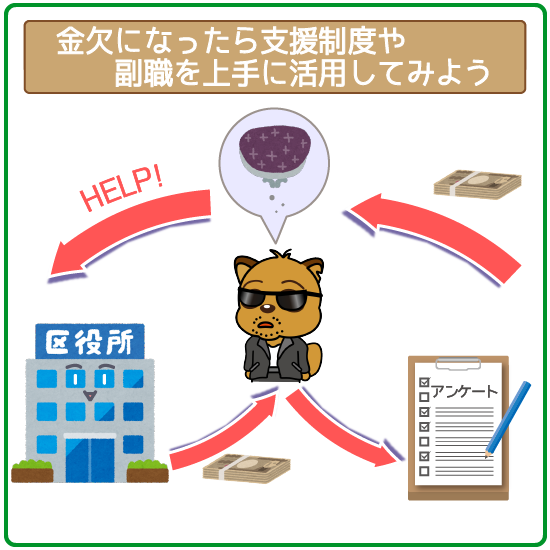

任意整理の交渉中に金欠になったときの対処法

急に入院が必要になったなど事情がある場合は、下記の方法を検討してみてください。

| お金を入手する方法 | 具体例 |

|---|---|

| 国・自治体の支援制度を利用する | ・生活福祉資金 ・住宅支援制度 ・福祉給付金など |

| 国や自治体、職場の制度でお金を借りる | ・総合支援資金制度 ・緊急小口資金制度 ・生活保護制度 ・従業員貸付制度 ・公務員共済制度 など |

| 国・自治体の制度で生活費をおさえる | ・特定優良賃貸住宅制度 ・医療費などの控除制度 など |

| 配偶者や家族に協力してもらう | ・家族カードを作ってもらう ・配偶者など自分以外の名義で カードローンを借りてもらう など |

| 身の回りのものを売る | ・オークションサイト/アプリ ・フリマサイト/アプリ等 など |

| 短時間でできる仕事をみつける | ・クラウドワーキング ・アンケートモニター ・内職 など |

特に明日の食費にも困るほど困窮している…という人は、国や自治体の支援制度を積極的に活用してみましょう。

いずれにしても、任意整理中にお金を借りる前に必ず弁護士に相談するようにしてください。

「誰でも審査なしで借りれる」という業者があっても利用は絶対にNG。

甘い宣伝文句で誘い込む業者には、違法で営業しているヤミ金が多いです。

もしヤミ金を利用すれば、以下のような被害にあってしまいます。

- 高金利で貸し付けてくる

- 高額な利用手数料が発生する

- 過激な取り立ての被害に遭う

- 振り込め詐欺など、別の犯罪行為に巻き込まれやすい

また近年では、健全さをアピールした「ソフトヤミ金」にも要注意。

どのみち闇金であることには変わりません。

債務整理の「和解成立後」なら新規借り入れしてもOK!

任意整理中に新しくカードローンに申し込めるタイミングは、業者との和解成立後。

ただし、「債務整理をした」という記録が信用情報に残っているのが審査でのネックです。

今まで利用したローンやクレジットカードの申し込み履歴や、借り入れ・返済状況のこと。

「債務整理をした」という記録は事故情報として、以下の信用情報機関に一定期間登録されます。

- CIC

(クレジット会社系・消費者金融系) - JICC(日本信用情報機構)

(消費者金融系・クレジット会社系・ネット銀行系) - KSC(銀行個人信用情報センター)

(銀行系・信用金庫系)

信用情報は、カードローン審査における「返済能力に問題がないか」の判断材料。

債務整理をすると”ブラックリスト入り”して、最低でも5年間はどのローン審査にも通りづらくなってしまいます。

| 債務整理 | 銀行系カードローン | 消費者金融カードローン |

|---|---|---|

| 任意整理・特定調停 | 保証会社が代位弁済してから 5年間 |

業者との和解成立後 5年間 |

| 民事再生・自己破産 | 官報に破産の情報が掲載してから 10年間 |

裁判所の免責許可後 5年間 |

特に大手消費者金融カードローンや銀行カードローンは、事故情報が残っていると即・審査落ちです。

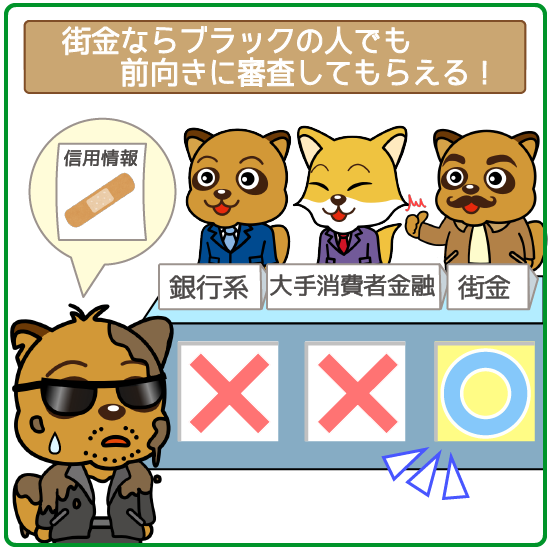

“ブラック”でも中小消費者金融カードローンならキャッシングできる

“ブラックリスト入り”の人が申し込むなら、中小消費者金融カードローンがオススメ。

中小消費者金融は、債務整理をしている人でも前向きに審査をしてくれるのが特徴です。

債務整理した「過去」よりも、返済計画を立て直した「今」の返済能力を評価してくれるんですね。

もちろんブラックOKとはいえ、業者との交渉が終わった後(和解成立後)に申し込むようにしてください。

ちなみに、カードローンの学び舎オススメのブラックOKの業者は「フクホー」。

今まさに申込み先に悩んでいる人は、ぜひチェックしてみてください。

| ブラックOKの街金業者 | 特徴 |

|---|---|

|

経済状態にあわせて返済できる |

中小消費者金融カードローンは、債務整理の交渉に応じてくれない可能性が高いです。

特に”ブラック”の人には、返済を延滞するリスクを承知でお金を貸しています。

つまり、「返せない」と判断された時点で一括返済などを要求されやすいということ。

実際に2度目の債務整理をしようとしても、スグに裁判を起こして強制的に借金を回収しようとする傾向があります。

「債務整理後で、今も返済を続けている」という人は、かなり慎重に借り入れを検討するべきでしょう。

また中小消費者金融を利用したら、返済遅れ・延滞を起こさないように注意してください。

①フクホー

| 日本貸金業協会 登録番号 |

大阪府知事(04)第12736号 |

|---|---|

| 利用限度額 | 5~200万円 |

| 適用金利 (実質年利) |

年7.3%~20.0% |

| 最低返済額 | 最低利息分の返済でOK |

| 利用方法 | 銀行振り込み |

| 申し込み条件 | ・年齢が20歳以上65歳以下 ・安定収入がある |

| WEB完結での 申し込み |

|

| 審査時間 | 最短即日 |

| 在籍確認 | あり |

| 担保 保証人 |

不要 |

お財布の余裕にあわせて自由に返済できるのが、フクホーの特徴。

利息分の金額以上であれば、返済金額を自分で好きなように調節できます。

特に債務整理後に返済を続けている人は、お金の余裕がない時でも返済の負担が少ないのがうれしいですね。

懐具合に合わせて返済プランを変えられるため、自分のペースで完済を目指せます。

このまま下のボタンからスマホ・PCで申し込めます。

和解成立後でもクレジットカードは使えない可能性が高い

債務整理後なら借り入れできるとはいえ、今持っているクレジットカードは利用停止になる可能性が高いです。

クレジット会社では、契約後も定期的に利用者の利用状況を審査しています。

審査で債務整理したことが発覚すれば、今後もきちんと返済する保証が持てません。

普段利用しているクレジットカードもほぼ使えなくなると考えておくべきでしょう。

そもそも弁護士と契約する際に、クレジットカードの解約が債務整理の条件になっていることがほとんどです。

たとえ無効にならなくても、債務整理後は利用が制限される可能性が高いでしょう。

- キャッシング枠がなくなる

- 利用限度額が減らされる

「交渉中はもちろん、債務整理後もクレジットカードは使えない」と考えて、日々の支出を管理してください。

債務整理中でもカードローンでお金を借りることはできます。

ただ実際にキャッシングできるのは、借金の整理が完了した後だと肝に命じておきましょう。

業者との和解成立前:カードローン・キャッシングの利用NG

→ ローン・キャッシング以外の方法でお金を用意する

業者との和解成立後:カードローン・キャッシングの利用OK

→中小消費者金融カードローンに申し込む

和解成立前に新しく借りたことがバレると、最終的に債務整理自体が失敗しかねません。

- 弁護士に契約を打ち切られて、弁護士費用だけ請求される

- 交渉中の業者から任意整理の解消・一括返済を要求される

どうしてもお金が必要なら、カードローン以外の金策や支援制度を検討してみましょう。

また債務整理後の返済中なら問題なくキャッシングできるものの、信用情報がネック。

債務整理の記録が残る最低5年間は審査で不利になってしまいます。

申し込むなら、”ブラック”でも前向きに審査してくれる中小消費者金融カードローンを選んでみてください。

→ブラックでもお金を借りたい。事故情報アリでも審査可能なカードローンを紹介!

いずれにせよ、2度も債務整理することがないように、債務整理後の借り入れは慎重に検討してくださいね。