返済に遅れたら「りそな銀行に連絡」がキホン!

りそなカードローンの返済遅れには2パターンあります。

- すでに遅れてしまった場合

- 前もって遅れることがわかっている場合

返済遅れがわかるタイミングに関係なく、りそな銀行には連絡を入れないといけません。

遅れがわかり次第すぐに連絡すること

りそなカードローンの返済に遅れたことがわかったら、まずは連絡しましょう。

カードローンは信用で成り立っています。

後でも説明しますが、信用を落としてしまうと最悪の場合「強制解約」となって残りの借入れを一括で返済するよう言われるかもしれません。

返済されないまま時間が経つと信用はどんどん落ちていくので、連絡は「出来る限り早め」が鉄則です。

もし返済日を過ぎてしまっても、1本電話を入れるだけで傷を最小限に抑えることができます。

連絡する時は「いつまでに返済できるのか」を伝えましょう。

りそな銀行からの信用をこれ以上落とすことがないように、自分が決めた期限はしっかり守らないといけません。

遅れそうな時は事前連絡がマスト

あらかじめ返済が遅れるのがわかっている場合でも、りそな銀行への連絡は必須です。

「今月は返済日に間に合わなさそう…」となった時点で、りそな銀行に電話して正直に返済が遅れることを伝えましょう。

りそな銀行にとっては同じ延滞でも後になって連絡するより前もって連絡をくれる方が間違いなく好印象です。

前から返済日に間に合わないことがわかれば、「返済日の延長」などりそな銀行側が特別に対応してくれることがあります。

今後りそなカードローンの返済に遅れないために

りそなカードローンの返済に遅れる原因は主に2つ挙げられます。

- 毎月の返済が負担になっている

- 口座の残高が足りない

今回返済に遅れたことを反省して、次回から同じ失敗をしないように何かしら対策を考えておきましょう。

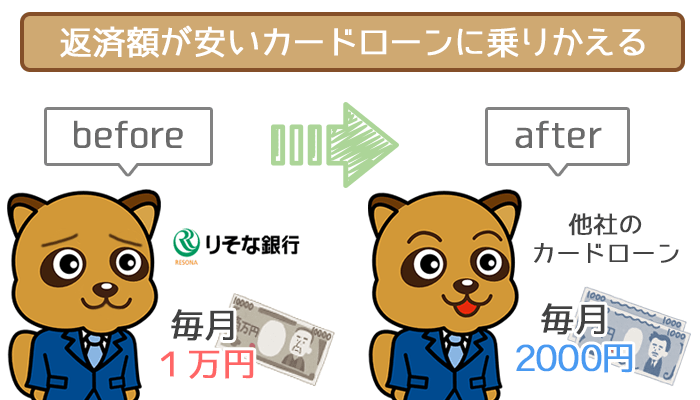

返済額が安いカードローンに借り換える

返済に遅れた理由が「返済日までに決められた金額を用意できなかった」という方もいるのではないでしょうか。

毎月の負担が重いと返済が苦しくなりますよね。

りそなカードローンの最低返済額は「50万以下で1万円」と毎月支払うにはやや高めの金額です。

もしりそなカードローンの返済がきついなら、思い切って返済額の安いカードローンに乗り換えることも検討してみましょう。

※ なお、プロミスは初めての利用なら30日間利息ゼロ円でお金を借りられます。

返済遅れを避ける為に、2社目カードローンの利用も一つの方法です。

\\はじめての利用なら30日間は利息ゼロ円!//

口座の残高は常に余裕を持つ

りそなカードローンの返済方法は口座振替です。

毎月決まった日に口座から返済額分の金額が自動的に引き落とされるので、自分で返済しに行く手間がかかりません。

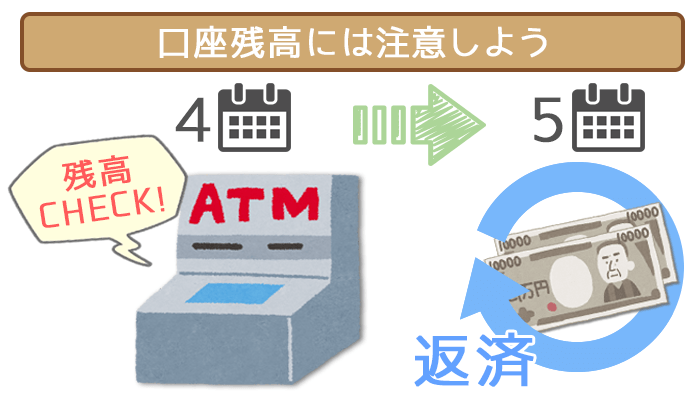

ただし返済日になって口座残高が足りないと引き落としされないシステムです。

返済忘れの心配も少なく一見かなり便利な返済方法ですが、うっかりしていると気づかないうちに「延滞」になるリスクがあります。

口座残高が足りないせいで返済に遅れてしまった方は、口座残高には常に十分な金額が入っているように心がけましょう。

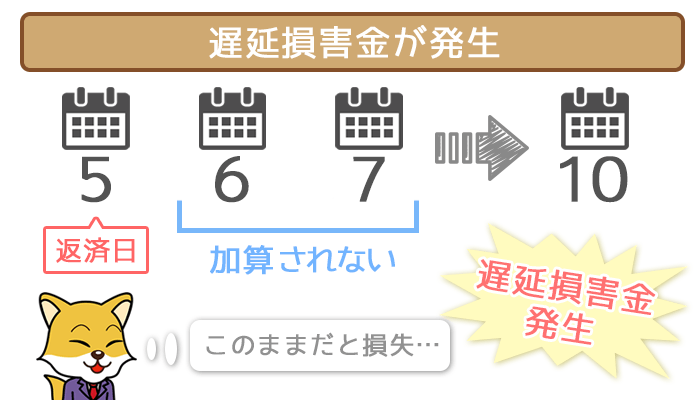

りそなカードローンの返済日は毎月5日です。

遅くとも4日までに残高を確認して、必要に応じて入金すれば「引き落としされない」トラブルは防ぐことができます。

りそなカードローンへの返済が遅れたらどうなる?

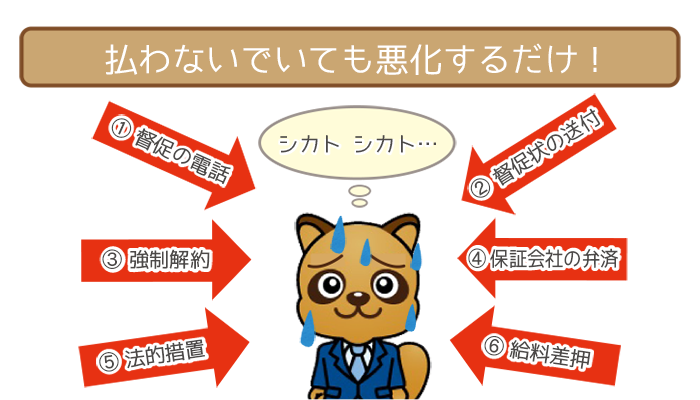

もし返済遅れに気づいても連絡しないと、時間が経つにつれて事態はどんどん深刻になっていきます。

- 遅延損害金

- 手紙・電話での催促

- ブラックリスト入り

延滞した期間に応じて、りそな銀行の対応は3段階で変化します。

返済に遅れると遅延損害金が加算される

通常のカードローンでは返済日の次の日から遅延損害金という罰金が毎日加算されていきます。

大抵は遅延損害金の金利が公表されていますが、りそなカードローンのホームページでは遅延損害金について明記された部分がないので問い合わせてみました。

りそなカードローンの場合、りそな銀行にとって「このまま返済されないと損失になる」恐れが出てきた時期から遅延損害金が発生するようです。

きっちり「翌日から」ではないので、1日や2日程度の遅れならまだセーフということになります。

ただし1日でも遅れたら延滞には変わらないので今後の利用には悪影響です。

遅延損害金が加算されないからといって油断せず、気付いたその日に必ず連絡を入れて出来る限り早めに返済しましょう。

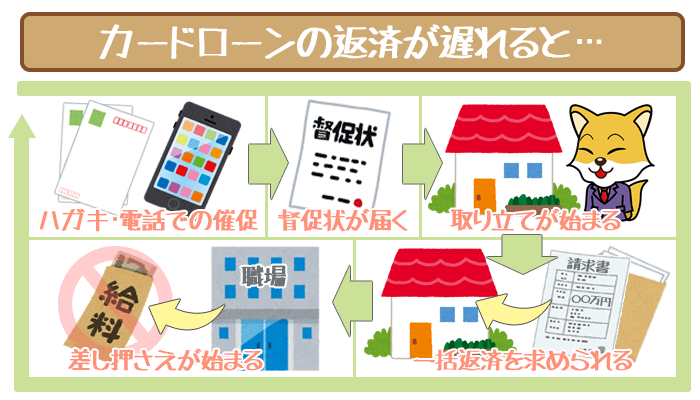

しばらく経つと手紙や電話での催促が来る

遅延損害金が発生して1ヶ月近く経つと、りそな銀行から手紙や電話などで返済の催促をしてきます。

この段階までくると信用はガタ落ち。

りそなカードローンを今より良い条件で使うことはできず、場合によっては厳しい条件にされるかもしれません。

りそなカードローンには「増額審査」というシステムがあり、りそな銀行からの信用が充分にあれば金利を下げる・限度額を増やすことができます。

延滞が原因でせっかくのチャンスも無くしてしまうのはもったいないですよね。

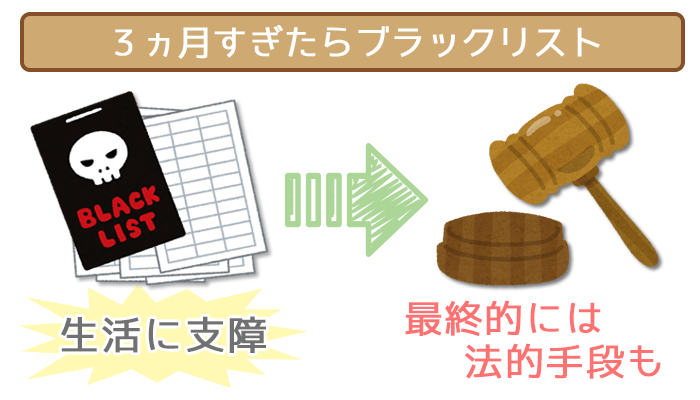

今後に悪影響!3ヶ月延滞したらブラックリスト入り

手紙や電話の催促にも応じないまま3ヶ月経つと事故記録として信用情報に残ります。

いわゆる「ブラックリスト入り」です。

事故記録が残るとカードローン以外でも、生活に関わる様々な面で支障をきたします。

- 他の大手カードローンからの借入ができない

- クレジットカードの作成ができない

- 携帯電話などの分割払いができない

いつまでも催促に応じないと法的手段に乗り出す

あの手この手で催促しても返済しないようだと、りそな銀行は最後に法的手段に移ります。

- 強制解約

- 給料差し押さえ

まずは「強制解約」をしてりそな銀行側から一方的にカードローンを解約します。

解約する時にまだ残っている借入れ金額を一度に返済しないといけません。

一括返済ができないとなると次は「給料差し押さえ」です。

勤務先から支払われる給料が自分の手元に届かず、自動的にりそなカードローンへの返済に回されます。

差し押さえ段階になると勤務先にも連絡が入るので「自分が返済を延滞した」ということが職場の人に知れ渡るかもしれません。

周囲の人に迷惑をかけて肩身の狭い思いをする前に、りそな銀行からの催促は必ず応じましょう。

延滞が解消できないなら「債務整理」も1つの手

匿名OK・完全無料・24時間受付

そんなときは思いきって、債務整理を検討することをオススメします。

債務整理で借金が「大幅減額 or 免責」となり、多大なストレスから解放されるはずです。

興味がある人は、まず「借金解決ゼミナール」の無料診断を試してみてください。

画像引用元:借金解決ゼミナール

借り入れ状況に合わせて大幅減額と免責のどちらがベストか、診断を受けられます。

上のボタンからシミュレーターへすすみ、診断を受けてみましょう。

いくつか質問に回答するだけでベストな債務整理がわかります。

藤井 亜也(ふじい あや)先生

ファイナンシャルプランナー

株式会社COCO PLAN 代表取締役社長

【保有資格】

ファイナンシャルプランナー(AFP)

住宅ローンアドバイザー

相続相談士

日本心理学会認定心理士

日商簿記検定 など

現在、独立系FPとしてセミナーや執筆業に邁進中。