金利の差から貯金よりも返済をした方がいい

カードローンの返済と貯金は両者の金利差から、絶対に返済を先にしましょう。

銀行に預けていると貰える金利(プラスになるお金)は圧倒的に低く、カードローンの金利(マイナスになるお金)はかなり高いからです。

銀行にお金を預けていても雀の涙ほどしか利息は貰えず、カードローンの借入金があると大きな利息を毎月払い続けなければいけません。

以下に主な貸金業者の金利と各銀行の預金した際の金利をまとめました。

主なカードローンの金利一覧

| キャッシングサービス名 | 金利 |

|---|---|

| プロミス | 年4.5%~17.8% |

| アコム | 年3.0%~18.0% |

| SMBCモビット | 年3.0%~18.0% |

| アイフル | 年3.0%~18.0% |

| りそなカードローン | ※年3.5%~12.475% |

| 三井住友銀行カードローン | 年4.0%~14.5% |

| みずほ銀行カードローン | ※年2.0%~14.0% |

※1 住宅ローンか給与振込を利用していれば年0.5%引き下げ

※2住宅ローンの利用で金利を年0.5%引き下げ

(引き下げ適用後の金利は年1.5%~13.5%)

主な銀行預金の金利一覧

| 銀行名 | 金利 |

|---|---|

| 三井住友銀行 | 0.001% |

| みずほ銀行 | 0.001% |

| イオン銀行(イオンカードセレクト:プラチナステージ) | 0.120% |

| セブン銀行 | 0.001% |

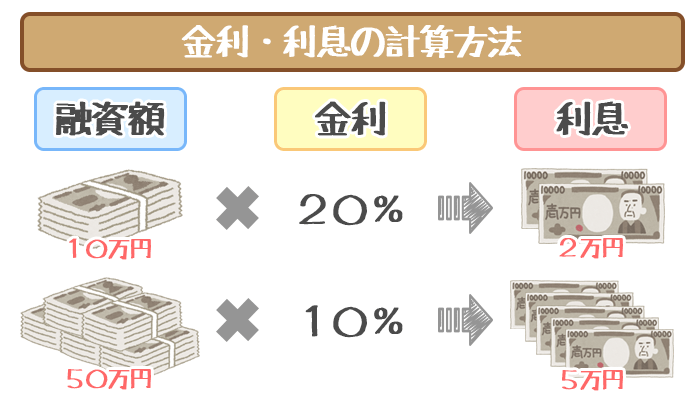

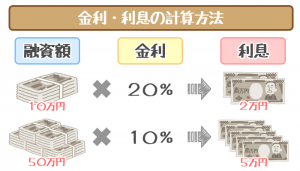

カードローンの金利は3%~18%とかなり高く設定されています。

そのため毎月支払わなければいけない利息はかなり高額です。

100万円の借入があれば金利だけで月に約2,500円~15,000円払わなければいけません。

一方で銀行貯金をした際に受け取れる金利は0.001%~0.12%程度。

100万円を預けていても毎月金利によって貰える額は0.83円~100円程度です。

よほどの額を預けていない限りお金が増えることはないと言っていいでしょう。

極々少額なプラスとなる預金をしている余裕があるのであれば大きなマイナスを生む借入の返済をしなければいけません。

以上から金利の低い銀行預金をするよりも、優先的にカードローンの返済をし、高額な金利を払わなくて済むようにするのが賢い選択と言えます。

消費者金融 VS 銀行 VS J.Score(ジェイスコア)!金利で選ぶならどれがイイ?

消費者金融と銀行カードローンでは、金利の特徴が大きく異なります。単純に「銀行が低金利だから銀行が良い」ともいえません。…

どこまで差が出るのか計算してみた!

では実際に返済・貯金それぞれを優先させた方にどのような差が出るのかを計算してみましょう。

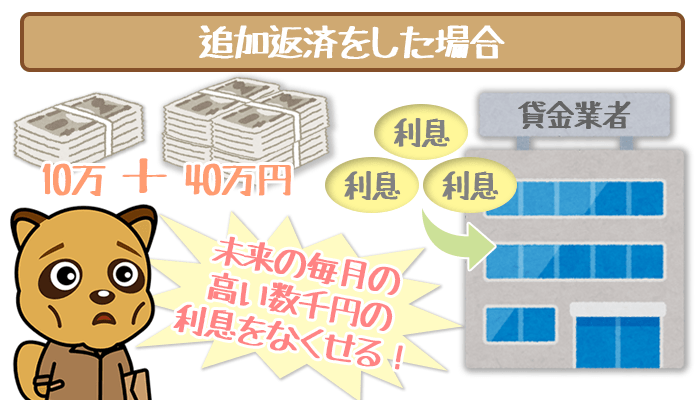

50万円の借入が金利15%の貸金業者にあるAさんは月々10万円ずつ返済しているとします。

そこで40万円を追加で返済に回した場合(例1)と貯金に回す(例2)のではどれほど違いが出るのかを見ていきましょう。

(例1)50万円の借入が金利15%の貸金業者にあるAさん。普段は毎月10万円の返済だが、まとまったお金ができ追加で40万円を返済した場合。

| ‐ | 返済額 | 利息 | 借入残高 |

|---|---|---|---|

| 借入月 | ‐ | ‐ | 50万円 |

| 一か月目 | 50万円(10万円+40万円) | 6,164円 | 0円 |

| 合計 | 50万円 | 6,164円 | ‐ |

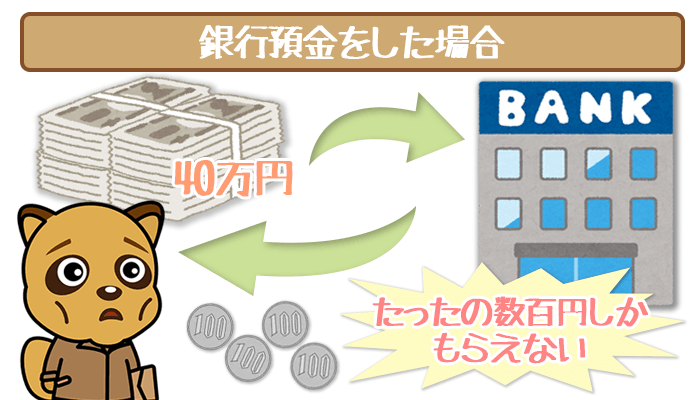

(例2)50万円の借入を金利15%の貸金業者でしているAさん。

毎月10万円の返済をしており、40万円は金利0.1%の銀行に預けることに。

| 返済額 | 借入残高 | 利息 | |

|---|---|---|---|

| 借入月 | ‐ | 50万円 | ‐ |

| 1か月目 | 10万円 | 40万円 | 6,164円 |

| 2か月目 | 10万円 | 30万円 | 4,931円 |

| 3か月目 | 10万円 | 20万円 | 3,698円 |

| 4か月目 | 10万円 | 10万円 | 2,465円 |

| 5か月目 | 10万円 | 0円 | 1,232円 |

| 合計 | 50万円 | ‐ | 18,490円 |

例1では40万円を返済に充てることで最終的に利息は6,164円で済んでいます。

一方の例2では10万円を毎月払い続けた利息が18,490円と、例1の約3倍も多いです。

また40万円を銀行に預けましたが、得た利子のトータルはわずかに2000円。

(40万円×0.005%=2,000円)

預金を優先してもメリットはほとんどなく、カードローンの高い金利を長期間払い続けないといけなくなります。

逆に優先的に返済を行えば高い金利を払い続けなくてもよくなり、将来的な負債が減るのです。

今回はかなり短いスパンの例を挙げましたが、半年や一年と期間が延びればそれだけ払わなければいけない利息は増えていきます。

とにかくカードローンの返済を終わらせよう

藤井 亜也(ふじい あや)先生

ファイナンシャルプランナー

株式会社COCO PLAN 代表取締役社長

【保有資格】

ファイナンシャルプランナー(AFP)

住宅ローンアドバイザー

相続相談士

日本心理学会認定心理士

日商簿記検定 など

現在、独立系FPとしてセミナーや執筆業に邁進中。