本記事ではカードローンの解約について解説していきます。

- カードローンの解約についての基礎知識

- カードローンを解約する3つのメリット

- カードローンを解約する2つのデメリット

- キャッシング業者ごとの解約方法【消費者金融編】

- キャッシング業者ごとの解約方法【銀行カードローン編】

- カードローンの解約に関する5つのQ&A

完済した人・もう少しで完済しそうな人は、特に本記事を参考にしてください。

目次

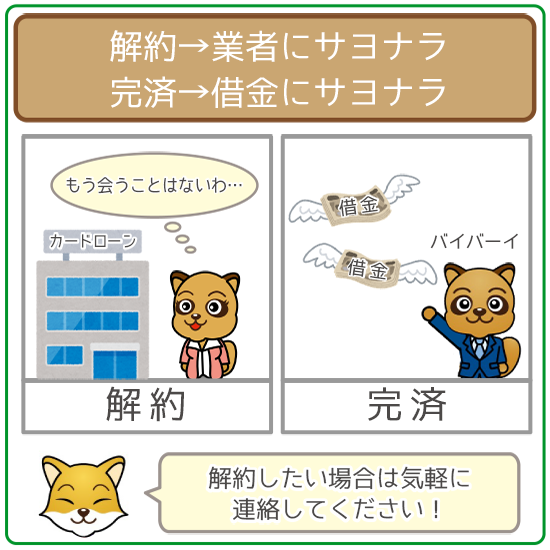

カードローンの解約とは

「解約」と「完済」は異なる

カードローンの「解約」と「完済」の意味は異なります。

解約と完済の違いは以下の通り。

- 解約・・・業者との契約を終わらせること

- 完済・・・借入残高をゼロにすること

完済しただけでは、後述するメリットを受けられないので注意してください。

また完済によって自動的に解約されることはありません。

解約には自身の意思で「解約したい」と利用する業者に伝える必要があります。

解約の絶対条件は「借入残高が0円」であること

カードローンを解約するためには、借り入れを完済していなければいけません。

借入残高が残ったままでは、解約することはできないので注意してください。

完済直前になると借入残高が細かくなるため、ATMでは全額返済できない場合があります。

(アコムやアイフルでは1,000円未満の借入残高は「無利息残高」と呼ばれます)

全額返済するための方法は各社異なるので、上記で確認して借入残高を0円にしましょう。

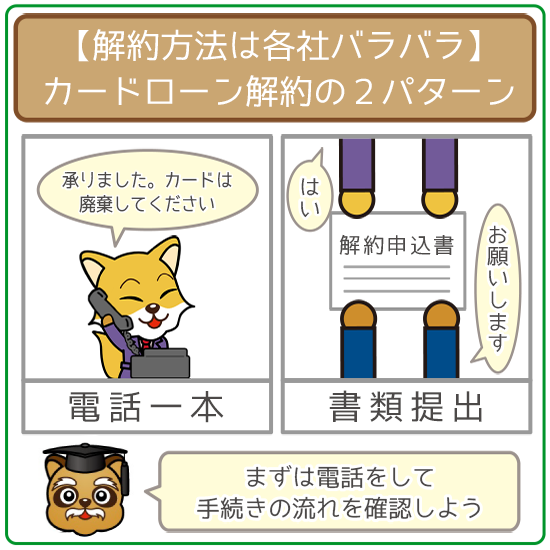

カードローンを解約する流れ

キャッシング業者を解約する、大まかな流れは以下の通り。

- 業者に解約する旨を連絡

- 解約申込書の入手・記入

(入手は郵送または来店) - 業者に解約申込書を郵送

(または来店で提出) - 申込書受付・解約完了

※業者によっては電話だけで解約まで手続きがすすむ場合があります

解約は来店でもできますが、まずは電話で連絡してから解約の意思を伝えてください。

(公式サイトに解約の詳しい流れを記載する業者は少数派です)

いきなり直接来店してしまうと、解約に必要な書類などに不備がある可能性が高いです。

解約のために何が必要でどんな手続きになるか、きちんと確認しておきましょう。

カードローンの解約に必要な書類は、業者によって異なります。

例としてみずほ銀行カードローンの解約に、必要なモノを見てみましょう。

- ローンカード

(カードローン専用型の場合) - 返済用普通預金口座の取引印鑑

- 本人確認書類

業者の中には解約の連絡後、ローンカードはハサミで裁断すればOKの業者もあります。

しかしみずほ銀行カードローンの場合は、返納する必要があるので注意が必要です。

カードローンを解約する3つのメリット

カードローンを解約するメリットは大きくわけて3つあります。

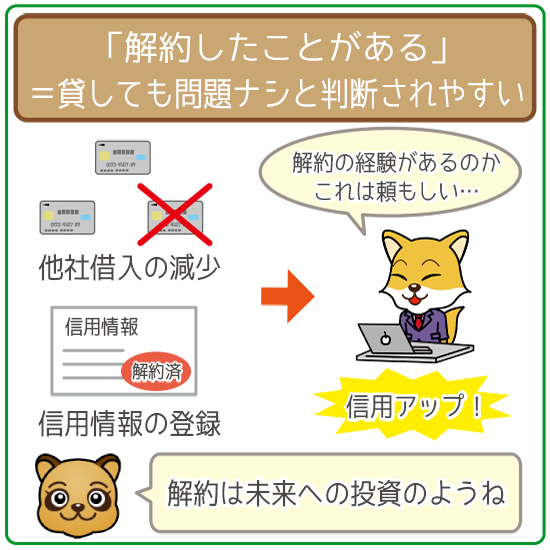

- 信用が高くなる

- ムダな利用を防げる

- 新規で借りられる金額が増える

解約を検討している人もそうでない人も、一度目を通しておきましょう。

メリット①:信用が高くなる

カードローンを完済・解約すると、その事実は信用情報に記録。

またカードローンに限らず、ローン審査では必ず信用情報がチェックされます。

どんなローン商品でも、審査通過の最大のポイントは「完済が見込めるかどうか」です。

そのため将来のローン審査で「きちんと完済する人だ」と評価されやすくなります。

信用が高くなるのは、カードローンを解約する最大のメリットといえるでしょう。

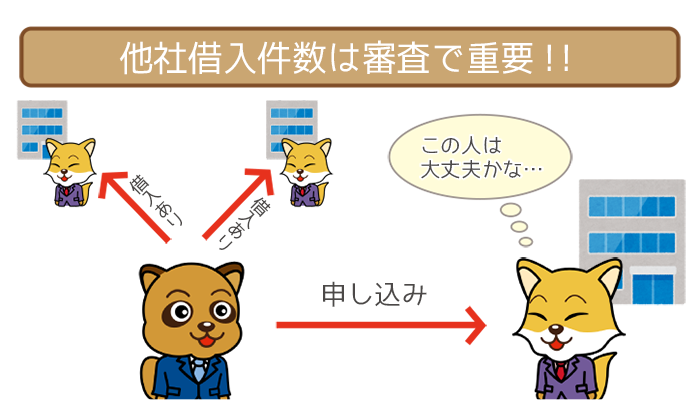

他社借り入れ件数は、少なければ少ないほどカードローン審査に有利です。

「他社借り入れ件数が多い=返済先が多い」であるため、完済を不安視される材料に・・・。

いわゆる多重債務者は貸し倒れのリスクもあり、利用を敬遠されてしまうんですね。

しかし解約によって他社借り入れが減れば、次に申し込む業者の審査で有利に働きます。

特に完済したままの借り入れがある場合は、積極的に解約して件数を減らしてください。

関連記事②:他社借入件数はカードローン審査で超大事!件数別で審査基準・おすすめの申込み先をピックアップ!

メリット②:ムダな利用を防げる

カードローンの利用限度額は、ついつい自分の預金と勘違いしてしまうものです。

だからといってムダ遣いしても、借金として返済しなければいけません。

一時の気の迷いのために、毎月の給料から返済金額が差し引かれるのはストレスですよね。

カードローンを一度解約してしまえば、追加融資が二度と受けられなくなります。

軽い気持ちで借り入れてしまいがちな人は、解約して利用できないようにしましょう。

メリット③:借りられる金額が増える

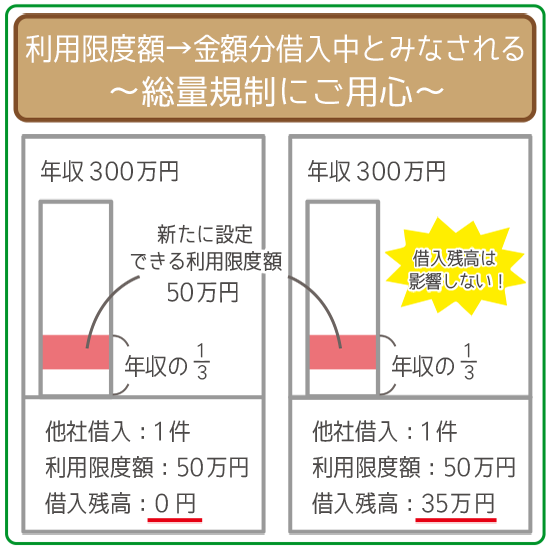

借入残高0円のままカードローンを残しても、全額借りているとみなされます。

そのため総量規制の対象となる業者に、新しく申し込みたいときは注意が必要です。

(総量規制・・・申込者の年収の3分の1超の融資はNGとする貸金業法上のルール)

総量規制により新規の申し込みが制限されるケースを見てみましょう。

| 年収 | 借り入れ状況 | 総量規制の対象の 業者で借りられる 金額の上限 |

|---|---|---|

| 300万円 | 1社を利用中 利用限度額:100万円 借入残高:0円 |

0円 |

年収300万円の人は総量規制を受けても、最大100万円借りられるはずですよね。

しかし利用限度額が100万円に設定されたカードローンを利用中のため、借入残高が0円だとしても法律的にこれ以上は貸金業者から融資を受けられません。

ただし解約によって借り入れがゼロになれば、新たな貸金業者に申し込みOKです。

- 新たな業者で無利息サービスつきの借り入れがしたい

- さらに低金利なJ.Score(最高金利が年12.0%)を利用したい

上記のような人は、利用中の業者を解約して可能性を広げられます。

関連記事②:消費者金融とは!5つの特徴から審査の流れまで全知識を解説【オススメ業者も紹介】

関連記事③:J.Score(ジェイスコア)は圧倒的な低金利!競合他社と利息を比較してみました!

J.Score(ジェイスコア)は次回利用する業者としてピッタリ!

J.Score(ジェイスコア)は、日本初のAIスコア・レンディング。

通常のカードローンとは異なり、AIが審査して融資条件を決定します。

AIスコア診断で600点以上(1,000点中)になれば利用OKという画期的なシステムです。

返済能力やライフスタイルが反映されるので、ゲーム感覚でAIスコアを管理できるんですね。

AIスコア診断自体は完全無料で行なえて、随時やり直しによるスコアアップもOK。

解約後の有利な状態で申し込むにはうってつけの業者といえるでしょう。

上のボタンから公式サイトへすすみ、AIスコア診断を試してみましょう。

AIスコア診断自体は無料で5分もあれば終わります。

関連記事②:J.Score(ジェイスコア)のAIスコア診断やり直しをやってみた。600点超えに必須の3項目はコレだ!

関連記事③:J.Score(ジェイスコア)の審査は甘い?審査落ちの原因・審査の流れから審査基準を徹底分析

カードローンを解約する2つのデメリット

カードローンを解約するデメリットは大きくわけて2つあります。

- 時間がかかる場合がある

- お金が必要になったときに申し込みが必要になる

特にカードローンをよく利用していた人は、チェックしておきましょう。

デメリット①:時間がかかる場合がある

先述した通り、業者によっては解約まで電話一本で済むこともあります。

しかし解約申込書の郵送が必要な場合は、必然的に時間がかかってしまうんですね。

「早く解約して別業者にすぐ申し込みたい・・・」

「解約手続きに割ける時間的な余裕がない・・・」

上記のような人は特に、解約にかかる時間を事前に確認しておいてください。

また解約申込書に誤記入があると、手続きが停滞してしまうので注意が必要です。

デメリット②:お金が必要になったときに申し込みが必要になる

申し込みで必要になる主な手続きは以下の通り。

- 申し込みフォームの入力・見直し

- 申し込み内容の電話確認

- 必要書類の用意・提出

- 口座振替依頼書の記入・提出

一度解約してしまうと、次にお金が必要になったときに上記の手続きが必要になります。

ただし消費者金融では「最短30分審査・最短1時間融資」も夢ではありません。

しかし銀行カードローンを利用したい場合は注意が必要です。

審査時間だけでも2~3営業日かかり、上記の手続きに加えて口座開設が必要な場合も・・・。

金欠でお金が必要になっても、すぐには用意できないと思ってください。

解約によって「万が一の保険」としての機能はなくなるので、把握しておきましょう。

増額に成功していた場合でも利用限度額・金利はリセットされる

増額審査に受かると、適用されていた利用限度額がアップ・金利はダウンします。

しかし利用中のカードローンを解約すれば、増額のうまみはすべてリセット。

次に申し込んだ業者に、増額の結果が引き継がれることはありません。

高確率で「50万円までの利用限度額・最高金利」が適用されることになるんですね。

しかし増額審査をクリアした経験があるならば、次の業者でも審査通過の可能性は高いです。

ただし増額審査を受けるには、6ヶ月の返済実績が必要なので把握しておいてください。

カードローン会社別の解約方法

消費者金融の解約方法

| カードローン | 解約方法 |

|---|---|

|

フリーコールへの電話 0120-24-7217 (受付時間:9:00~18:00) |

|

・総合カードローンデスクへの電話 0120-629-215 (受付時間:平日9:00~18:00) ・自動契約機か店頭窓口への来店 ⇨ アコムの店舗検索はこちら |

|

・プロミスコールへの電話 0120-24-0365 (受付時間:平日9:00~18:00) ・お客様サービスプラザ(店頭窓口) ⇨ プロミスの店舗検索はこちら |

|

アイフルへの電話 077-503-5102 (受付時間:平日9:00~18:00) |

|

お客さま専用フリーダイヤルへの電話 0120-09-09-09 (受付時間:平日9:00~18:00) |

|

お客さま専用フリーダイヤルへの電話 0120-976-426 (受付時間:平日9:00~19:00) |

|

相談専用窓口ダイヤルへの電話 0570-200-206 (受付時間:平日9:00~18:00) |

|

お客さま専用フリーダイヤルへの電話 0120-77-0210 (受付時間:平日9:00~20:00 土曜祝日9:00~17:00) |

銀行カードローンの解約方法

大手銀行カードローン

| カードローン | 解約方法 |

|---|---|

|

・インターネット支店への電話 (受付時間:9:00~21:00) ※土日祝日は9:00~17:00 ※インターネット支店を利用している場合 ・来店 (取引店または取引店以外の店舗) |

|

三井住友銀行カードローンプラザへの電話 0120-923-923 (受付時間:9:00~21:00) |

|

・マイゲートサポートセンターへの電話 0120-01-7820 (受付時間:9:00~21:00) ※土日祝日は9:00~17:00 ・コミュニケーションダイヤルへの電話 0120-24-3989 (受付時間:原則24時間) ・取引店窓口への来店 ※アルファ・ベータ支店はマイゲートから手続き可能 |

ネット銀行カードローン

| 解約方法 | |

|---|---|

|

カードデスクへの電話 0120-890-699 (受付時間:平日9:00~18:00) |

|

WEBサイトログイン後に 「口座情報 > 書類請求」から 解約申込書を印刷または請求 |

|

auじぶん銀行ローンセンターへの電話 0120-926-222 (受付時間:9:00~20:00) ※土日祝日は9:00~17:00 ※メニュー番号は「6」でOK |

|

楽天銀行カードセンターへの電話 0120-730-115 (受付時間:平日9:00~17:00) |

|

ログイン後に 「ローン>極度型ローン解約」 から解約手続き |

|

ログイン後に 「商品一覧>カードローン>解約」 から解約手続き |

地方銀行カードローン

| カードローン | 解約方法 |

|---|---|

|

問い合わせ先への電話 0120-82-1154 (受付時間:平日9:00~21:00) ※土日祝日は9:00~17:00 |

|

カードローンプラザへの電話 045-225-1981 (受付時間:9:00~19:00) |

|

問い合わせ先への電話 0120-71-7860 (受付時間:平日9:00~20:00) ※土日祝日は10:00~17:00 |

|

問い合わせ先への電話 0120-608-292 (受付時間:平日9:00~20:00) |

|

問い合わせ先への電話 0120-22-0576 (受付時間:平日9:00~17:00) |

|

ローンお気軽相談ダイヤル 0120-601-874 (受付時間:9:00~19:00) |

|

北洋銀行アルカ支店への電話 0120-608-599 (受付時間:9:00~21:00) |

|

問い合わせ先への電話 0120-919-165 (受付時間:平日9:00~17:00) |

|

スルガ銀行アクセスセンターへの電話 0120-50-8689 (受付時間:平日9:00~17:00) 上記がつながらない場合 055-989-6248 (受付時間:平日9:00~17:00) |

|

インターネットバンキングの 「その他のお手続き」から 解約依頼書を請求 |

|

問い合わせ先への電話 0120-12-0777 (受付時間:平日9:00~19:00) |

カードローンの解約に関する5つのQ&A

カードローンの解約に関するギモンを集めました。

| カードローンの解約に関する5つのギモン |

|---|

| Q1. カードローンを解約すればすぐに信用情報に反映される? |

| Q2. 解約証明書ってもらったほうがいいの? |

| Q3. 解約によって長期延滞などの事故情報は消える? |

| Q4. 解約したカードローン会社と再契約することはできる? |

| Q5. 家族など自分以外のカードローンを解約させることはできる? |

解約についてもっと詳しく知りたい人は、ぜひとも一読してください。

Q1. カードローンを解約すればすぐに信用情報に反映される?

A1. カードローンの解約が信用情報に反映されるのは1~2ヶ月後です。

カードローンを解約したことが、すぐに信用情報に反映されることはありません。

- 当月に解約・・・翌月に反映

- 当月の下旬に解約・・・翌々月に反映

解約して別業者にすぐに申し込む場合は、信用情報上のメリットは薄いと思ってください。

別業者の利用を考えているならば、解約は早めに行なっておくのがオススメです。

Q2. 解約証明書ってもらったほうがいいの?

A2. 住宅ローンなどの申し込みを検討している人以外はもらう必要はありません。

解約証明書とはその名の通り、解約したことを利用業者が証明する書類。

住宅ローンやおまとめローンなどを利用する際に、提出が必要になる場合があります。

それらの利用を検討している人は、もらっておくべき書類といえるでしょう。

逆にいえば必要がなければ、解約証明書はもらわなくてOKです。

なお解約証明書の発行には、お金がかかることもあるので注意しましょう。

たとえばみずほ銀行カードローンの解約証明書は、1通あたり1,620円(消費税含む)の手数料がかかるので事前に確認しておいてください。

解約証明書と似た性質の書類に「完済証明書」や「残高証明書」があります。

- 完済証明書・・・借入残高が0円になったことを証明する書類

- 残高証明書・・・現在の借入残高の金額を証明する書類

上記2つの共通点は、追加融資を受けられる余地があること。

解約証明書のように「もうその業者では借金を作らない」ことは確認できません。

そのため完済証明書を出しても、意味がないということもあるので把握しておきましょう。

またカードローン会社ごとに、発行できる書類が限られる場合があるので注意が必要です。

Q3. 解約によって長期延滞などの事故情報は消える?

A3. 解約する業者で金融事故を起こしていた場合は、解約後も事故情報が残ります。

利用業者で起こした金融事故記録は、解約しても消滅するわけではありません。

信用情報機関ごとの金融事故記録の登録期間を見てみましょう。

| 信用情報機関 | 金融事故記録 の登録期間 |

|---|---|

| JICC (株式会社日本信用情報機構) |

・契約継続中及び完済日から 5年を超えない期間 (長期延滞など) ・当該事実の発生日から 5年を超えない期間 (債務整理・強制解約など) |

| CIC (株式会社シー・アイ・シー) |

契約期間中および 契約終了後5年以内 (長期延滞・債務整理など) |

| KSC (全国銀行個人信用情報センター) |

契約期間中および 契約終了日から 5年を超えない期間 |

たとえば金融事故としてありがちな「3ヵ月以上の延滞」は、

- 完済した日(JICC)

- 解約した日(CIC・KSC)

いずれかから5年経たなければ金融事故記録は消えないので把握しておいてください。

Q4. 解約したカードローン会社と再契約することはできる?

A4. 一度解約したカードローン会社と再契約しても問題はありません。

解約してしばらく経った後、再び利用したくなったら同じ業者に申し込んでもOKです。

ただし再申し込み時には、以下のサービスは受けられないので注意しましょう。

- 無利息サービス

- 前の契約時に受けた期間限定のキャンペーン

無利息サービスは基本的に、はじめての契約の場合に利用できるサービスです。

また前回の契約時にキャンペーンで特典を受けたとしても、引き継がれることはありません。

解約したことがある業者に再度申し込んだ場合の審査は、有利に運ぶ可能性が高いです。

審査する側は申込者の完済実績を評価して、審査を通しやすいといえます。

ただし以下いずれかに当てはまる場合は、再契約に至らないことも・・・。

- 前回の利用時に細かな延滞を繰り返していた

- 解約してから返済能力が大幅に下がった

2~3日という金融事故にはならない返済遅れでも、毎月繰り返していたら大きくマイナスです。

また年収が減っていたり、正社員からアルバイトになっていたりした場合は審査落ちもありえます。

関連記事①:カードローンの遅延損害金をわかりやすく解説!延滞に対する罰金はいくら?

関連記事②:絶対に確認!カードローンで延滞をしてしまった時の対処法

Q5. 家族など自分以外のカードローンを解約させることはできる?

A5. 本人以外が解約させることはできませんが、親族なら貸付自粛制度を利用できます。

貸付自粛制度のシステムは以下の通り。

- 浪費癖・ギャンブル依存などの債務者がいる

- 債務者を「自粛対象者」とする旨を日本貸金業協会に申告する

(申告できるのは「本人」か「親族のうち一定の範囲の人」) - 日本貸金業協会が信用情報機関に登録する

- 利用業者が信用情報を照会する

- 貸付自粛が実施されて債務者が借りられなくなる

ただし利用業者が信用情報を照会しない限りは貸付自粛に至らないので注意が必要です。

貸付自粛制度に申し込んだら、利用業者に連絡して借り入れを停止してもらいましょう。

- 法定代理人等

- 自粛対象者の配偶者または二親等内の親族

- 自粛対象者の三親等内の親族および同居の親族

⇨「親族のうち一定の範囲の人」の詳しい要件や必要書類はこちら

カードローンをもう利用しないなら解約がオススメ!

「またお金が必要になるかもしれないから、保険としてとっておきたい・・・」

上記のような人は、無理にカードローンを解約しなくても構いません。

ただしデメリットを踏まえても、カードローン解約のメリットはとても大きいです。

カードローンを解約するメリット・デメリットは以下の通り。

| メリット | ①信用が高くなる ②ムダな利用を防げる ③新規で借りられる金額が増える |

|---|---|

| デメリット | ①時間がかかる場合がある ②お金が必要になったときに 申し込みが必要になる |

信用力のアップは何よりも、将来の自分にも恩恵があります。

解約したい人は、まずはカードローン会社に電話しましょう。

手続きの流れや必要事項を確認して、スムーズに解約できるようにしてください。