本記事では2社目のカードローン選びについて、詳しく解説しています。

- 目的別におすすめの2社目のカードローン

- 2社目のカードローンを選ぶポイント

- 2社目のカードローンに申し込む際の注意点

- 3社目以降の借り入れについて

1社目よりも満足度が高くなるように、目的に合うカードローンを見つけましょう。

目次

【目的別】2社目にオススメのカードローン

おすすめの2社目のカードローン会社は、2社目を借りる目的によって異なります。

2社目は電話連絡をナシにしたい!

⇨「SMBCモビット」

1社目が限度いっぱいで緊急のお金が必要!

⇨「プロミス」

1社目がもうすぐ完済で新しい業者が気になる!

⇨ 「J.Score(ジェイスコア)」

※他社を利用していても審査可能ですが、利用状況によって利用できない場合もあります

目的に合うカードローンだけでも、チェックするようにしましょう。

2社目は電話連絡をナシにしたい!⇨「SMBCモビット」

「できるなら電話連絡がカットできる業者を選びたい・・・」

そんな人には、SMBCモビットがおすすめです。

- WEB完結申し込みで電話連絡なしになる

(職場バレを防ぐことができる) - WEB完結ならば自宅へ郵送物が送られない

(家族バレを防ぐことができる) - 土日祝日の即日融資もOK

(申し込みの曜日・時間帯によっては翌日以降の取り扱いとなる場合あり)

SMBCモビットでWEB完結申し込みをすれば、職場への電話連絡なし。

自宅に送られてくる郵送物もゼロにできます。

「職場の人にも家族にもバレたくない」と考えている人に、SMBCモビットはうってつけのカードローンです。

またSMBCモビットは土日祝日でも、申し込んだその日に借り入れOK。

(申し込みの曜日・時間帯によっては翌日以降の取り扱いとなる場合あり)

内緒で利用したい人・お金を急いでいる人のどちらにも、SMBCモビットは心強い味方です。

SMBCモビットなら職場連絡なしで借入可能なので、周りに気づかれたくない方におすすめです。

1社目が限度額いっぱいで緊急のお金が必要! ⇨「プロミス」

「1社目のカードローンの利用限度額がいっぱいになった・・・」

「それでも今日中にお金が必要なんだけどどうしよう・・・」

そんな人には、大手消費者金融のプロミスがおすすめです。

- 審査通過率は42.8%

(2016年4月~2017年3月の成約率の平均) - 即日融資を受けられる

(申し込んだその日に借り入れOK) - 無利息サービス30日間※

(サービスの起算日は借り入れ日から)

※プロミスで無利息期間が適用されるにはメールアドレス登録とWeb明細利用の登録が必要

プロミスは申し込んだ人のおよそ2人に1人が審査通過。

1社目で延滞していない限りは、審査クリアの可能性は高いんですね。

プロミスは申し込んだその日のうちにお金を借りられますが、

- ネット申し込み ⇨ 自動契約機

=タイムリミットは21時まで - WEB完結 ⇨ 銀行振込

=タイムリミットは13時まで

上記のように申し込み方法によって、期限が異なるので注意しましょう。

ただし「三井住友銀行やジャパンネット銀行などの24時間振込可能な金融機関」いずれかの普通口座を持っているなら、WEB完結でも21時までの申し込みで即日融資OK。

またプロミスでは初回借り入れから、30日間は利息がかかりません※。

2社目は「少額借り入れ・短期返済」と考えている人にプロミスはおすすめです。

※ なお、プロミスは初めての利用なら30日間無利息、即日融資も可能です。事前に簡易審査も可能なので、下記のバナーから公式サイトをご確認ください。

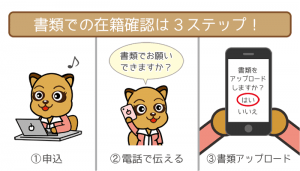

アイフルの在籍確認も、職場への電話連絡を省略できます。

- 書類での在籍確認OK

(会社が土日休みでも契約は停滞しない) - 融資は最短1時間

(審査は最短30分) - 50万円以下の借り入れなら収入証明書類なしでOK

(用意するのは本人確認書類だけ)

アイフルの在籍確認は、書類の提出にかえられます。

2社目の申し込みで、カードローンの利用がバレたくない人には嬉しいですよね。

アイフルの審査は最短30分です。

融資までは最短1時間なので、緊急の2社目を探している人にはピッタリ。

また50万円以下の借り入れなら、収入証明書類がなくても申し込み可能。

つまり用意するのは、本人確認書類だけでOK。

とにかくお金を急いでいる人でも、余計な手間がかからないのです。

2社目のカードローンを選ぶポイント

2社目のカードローン会社を選ぶポイントは以下の通り。

| 2社目のカードローンを選ぶポイント | 選ぶポイントに合う人 |

|---|---|

| ①審査通過率はどのくらいか | とにかく審査落ちは避けたい人 |

| ②無利息サービスがあるか | 少額の借り入れを短期間で返済したい人 |

| ③申し込んだその日に借りられるか | とにかく急いでお金を用意したい人 |

| ④電話連絡をなしにできるか | ・職場バレを避けたい人 ・職場への電話がストレスな人 |

| ⑤金利はどのくらいか | 高額の借り入れを長期間で返済したい人 |

「カードローンの選び方がイマイチわからない」という人は参考にしましょう。

2社目を選ぶポイントを知れば、自分の目的に合うカードローンが見えてくるはずです。

2社目のポイント①:審査通過率で選ぶ

とにかく審査落ちは避けたい人

消費者金融の中には、審査通過率(成約率)を公表しているところもあります。

(※銀行カードローンは基本的に非公表)

審査通過率とは「申し込んだ人のうち何人が審査に通ったか」を示す割合のこと。

審査通過率10%という業者があった場合は、10人中9人が審査落ち。

そのため「審査は厳しそうだな・・・」と予想できますよね。

たとえば先に紹介したプロミスの審査通過率は、審査通過率は42.8%。

(2016年4月~2017年3月の成約率の平均)

申込者としては「審査通過率10%の業者よりは審査通過のチャンスがあるぞ・・・」と申し込みを前向きに考えられます。

気になる人は各カードローンの月次データ(公式サイトにあります)を確認してみましょう。

2社目のポイント②:無利息期間の有無で選ぶ

少額の借り入れを短期間で返済できる人

無利息期間とは先に紹介した「プロミス」など、消費者金融が取り入れているサービス。

※プロミスで無利息期間が適用されるにはメールアドレス登録とWeb明細利用の登録が必要

消費者金融の金利は基本的に年17.8%~18.0%と高めですが、無利息期間をうまく活用すれば低金利の銀行カードローンよりも利息を抑えられます。

うまく活用できなければ、無利息期間をムダにしてしまうことも。

ただしプロミスならば、無利息サービスを最大限に活用できます。

プロミスは無利息サービスを取り入れているカードローンの中で唯一「借り入れの翌日」が無利息期間の起算日になるんですね。

※他のカードローンは借り入れに関係なく無利息期間は「契約日の翌日から30日間」

プロミスならば、せっかくの無利息期間をムダにすることはありません。

無利息サービスで選ぶ人は、優先的にプロミスの検討をオススメします。

プロミスは「30日間無利息サービス」と「ポイントサービス」で最大限おトクに利用しよう!

消費者金融プロミスは「30日間無利息サービス」あり。フル活用することで、銀行カードローンよりもおトクに利用できます。また…

2社目のポイント③:即日融資OKで選ぶ

とにかく急いでお金を用意したい人

消費者金融はよほど遅い時間の申し込みでない限り、その日のうちにお金を借りられます。

銀行カードローンは申し込んだその日に、お金を借りることはできません。

お金を急いでいる人は銀行カードローンではなく、消費者金融への申し込みがマスト。

さらに申し込み後の電話で急いでいる旨を伝えれば、審査スピードをさらにアップできます。

すぐにお金を準備したいという人は、カードローンの申し込み後に電話をかけるといいですね。

アイフルは申し込みから契約までWEB完結!カードレス・郵送物ゼロの方法も教えます。

アイフルの申し込みはWEB完結!ネット接続のスマホがあれば来店する手間なく、24時間いつでもどこからでも申し込めます。審査時…

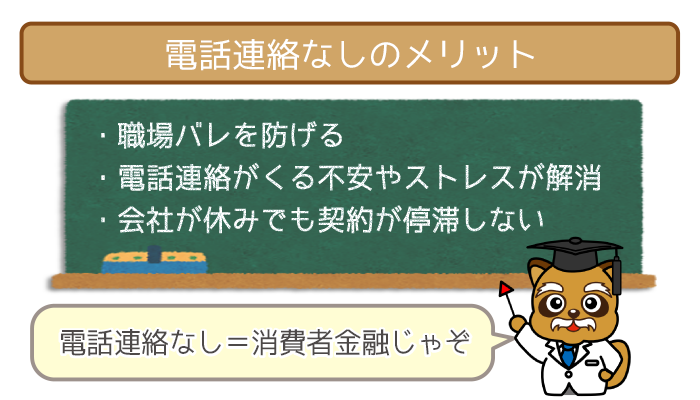

2社目のポイント④:在籍確認の電話連絡なしにできるかで選ぶ

職場バレを避けたい人 & 職場への電話がストレスな人

カードローン会社の在籍確認は、基本的に職場への電話連絡。

しかし消費者金融では、職場への電話連絡なしにできることもあるんですね。

在籍確認の電話連絡がなしになる主なメリットは3つ。

- 職場の人間にバレる可能性がなくなる

- 職場に自分あての電話がかかることへのストレスが解消する

- 会社が休みでも契約が停滞しない

電話連絡がなしにできる条件は、カードローン各社によって異なります。

利用希望のカードローンに申し込む前に、条件はきちんと確認しておきましょう。

カードローンの在籍確認まとめ。電話連絡なしOKの方法や注意点など全部教えます。

在籍確認で職場の同僚にカードローンの利用がバレることを心配している人が多いようですね。 しかし、職場に電話がかかってく…

2社目のポイント⑤:金利で選ぶ

高額の借り入れを長期間で返済したい人

実際に借り入れる額によっては、2社目のカードローンの返済は長期になります。

ということはつまり、毎月の利息負担を抑えるようにする必要があるんですね。

利息や総返済額を減らしたい場合は、金利を重視してください。

みずほ銀行カードローンやJ.Score(ジェイスコア)は低金利。

これらの業者に申し込めば、毎月の返済は負担になりにくいです。

特に30万円以上を借りて返済に1年以上かけたい場合は、2社目は金利で選びましょう。

2社目を保険として使う場合、完済と新たな借り入れを繰り返すことが予想されます。

保険としての機能をフルに使うためにも、2社目は低金利の業者を選ぶといいんですね。

2社目のカードローンに申し込む際の注意点

2社目のカードローン会社に申し込むときは、以下を注意しましょう。

2社目の審査を無事にクリアするためにも、必ず実践してください。

2社目の注意点①:1社目の情報は正直に申告する

審査の途中でウソが発覚 ⇨ 審査落ち

契約後にウソが発覚 ⇨ 強制解約

2社目のカードローンの申し込みで、1社目の情報でウソがあってはいけません。

- 他社借り入れをゼロ件と申告

- 1社目の金額(設定限度額・借り入れ額)を実際より少なく申告

上記のようなことがないようにしてください。

信用情報機関は1社目の利用状況を把握しているので、多少のウソでもバレるんですね。

つまりウソをついてもメリットはなく、リスクだけがふくらむので注意しましょう。

仮にウソの情報で審査に通っても、後でバレれば強制解約。

カードローン会社から強制解約されれば、借り入れ額の一括返済を求められます。

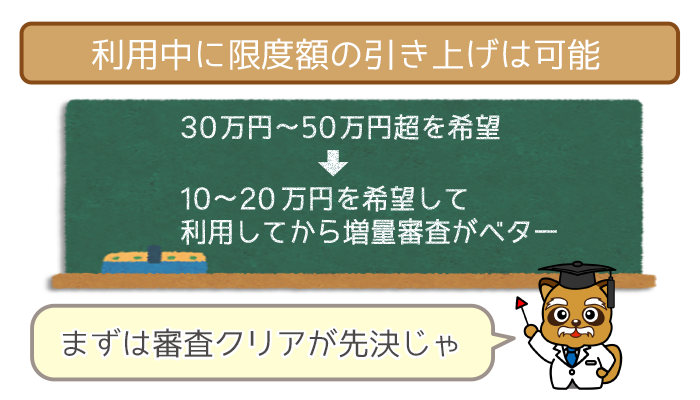

2社目の注意点②:希望限度額は必要最低限にする

希望限度額が返済能力と見合わないとみなされて審査落ち

限度額がいっぱいになった場合の保険として2社目を借りる場合は「できるだけ高額の限度額を希望したい」という人もいるでしょう。

しかし希望限度額を高額にすればするほど、審査は厳しくなってしまうんですね。

2社目でも利用がはじめてならば、希望限度額は多くても50万円までが妥当。

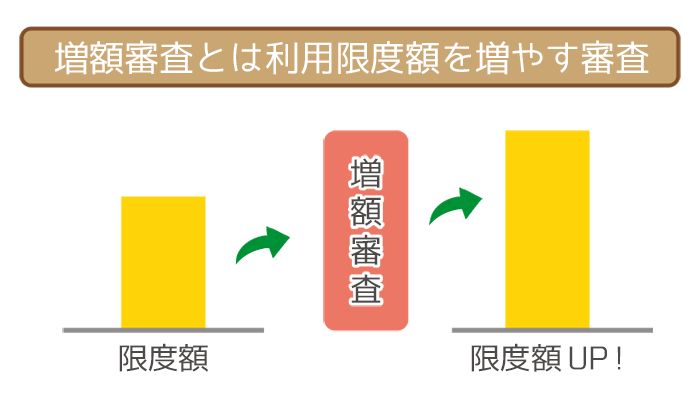

多くのカードローンでは利用中に、利用限度額を引き上げる増額審査を用意しています。

申し込み時はなるべく必要最低限の希望限度額にして、しばらく利用して必要と感じたら増額審査を受けるのがベターです。

2社目の注意点③:複数のカードローンに同時申し込みをしない

複数社への同時申し込みで申し込みブラックとみなされる

2社目の審査が不安だからといって、複数社に申し込むと申し込みブラックになります。

申し込みブラックになると、申し込んだ会社は審査落ち。

さらに以降6ヶ月間はカードローン審査に、大きく不利になってしまうことが多いです。

同時に3社以上に申し込むと、申し込みブラックになるといわれているんですね。

明確な基準はありませんが、不安な人は申し込みを1社に絞りましょう。

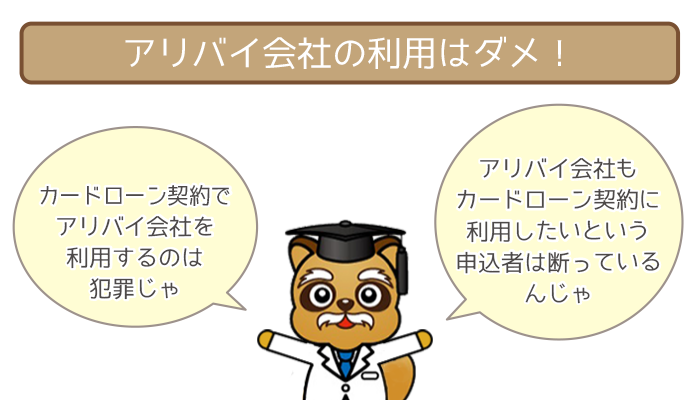

2社目の注意点④:アリバイ会社を利用しない

審査の途中でアリバイ会社の利用が発覚 ⇨ 審査落ち

契約後にアリバイ会社の利用が発覚 ⇨ 強制解約

悪質な場合 ⇨ 訴えられる

アリバイ会社とは、在籍確認を代行する業者のこと。

「職場への電話を避けたい・・・」

「実は無職だけど働いていることにしたい・・・」

これら在籍確認が不安な人のために、会社を偽装して在籍確認の対応をしています。

在籍確認が不安な気持ちはわかりますが、アリバイ会社の利用は高額料金をとられる上にリスクも大きいのでデメリットばかり。

契約後にアリバイ会社の利用が発覚すると、悪質な場合は詐欺または詐欺未遂で訴えられることもあるんですね。

2社目でも在籍確認の内容は1社目のときと変わらず、1分程度のアッサリした手続き。

アリバイ会社を利用する必要はまったくありません。

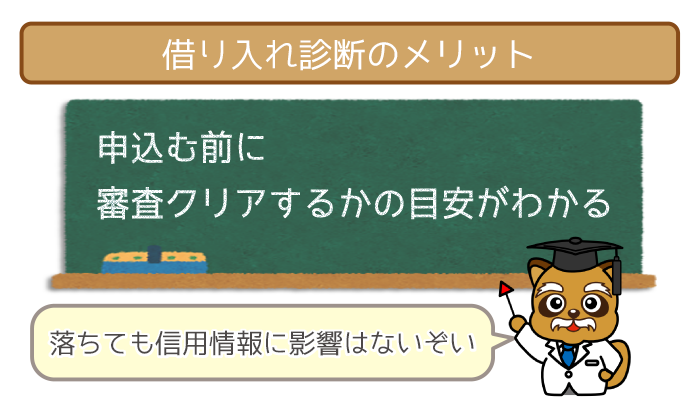

2社目の注意点⑤:借り入れ診断があるなら利用する

借り入れ診断とはカードローンの公式サイトに設置してある、借り入れ可能かを診断するシミュレーションのこと。

ただし銀行カードローンでは基本的に、導入しているところは少ないです。

利用する場合は消費者金融が中心になるんですね。

消費者金融であるプロミスの借り入れ診断を見てみましょう。

「生年月日」「年収」「現在の他社お借入金額」の3項目を入力するだけで、プロミスから融資を受けられるのかが事前にわかります。

ただしここで融資可能と出ても、実際に申し込んで審査を受けると審査落ちになることも。

しかし融資不可能と出た後に申し込んで、審査に通るということはありません。

そのため「無謀に申し込んで審査落ち」になるのを避けるには便利なツールです。

1社目の借り入れが審査に不利になるのではと不安な人は、ぜひとも借り入れ診断を利用してみてください。

3社目のカードローンからは審査が厳しくなる

カードローンの借り入れは、2社にとどめておくのが理想です。

しかしどうしても3社目が必要な人もいるでしょう。

他社借り入れ状況(件数・総額)は、カードローン審査の重要なポイント。

3社目のカードローンから審査は厳しくなるので注意してください。

他社借り入れ件数ごとの審査の難易度は以下の通り。

| 他社借り入れ件数 | 審査の難易度 |

|---|---|

| 0件 | 審査に影響なし |

| 1件 | 他社で延滞していなければ影響なし |

| 2件 | 他社で延滞していなければ許容範囲 (2社の設定限度額≒年収の3分の1だと厳しい) |

| 3件 | おまとめローンなら可能性アリ (通常のカードローンは厳しい) |

| 4件 | おまとめローンなら可能性アリ (おまとめ後に返済が続けられるかは厳しく見られる) |

3社目のカードローンは、消費者金融に申し込めば審査通過することも。

銀行カードローンはよほど返済能力が高くない限り、借り入れは難しいと考えてください。

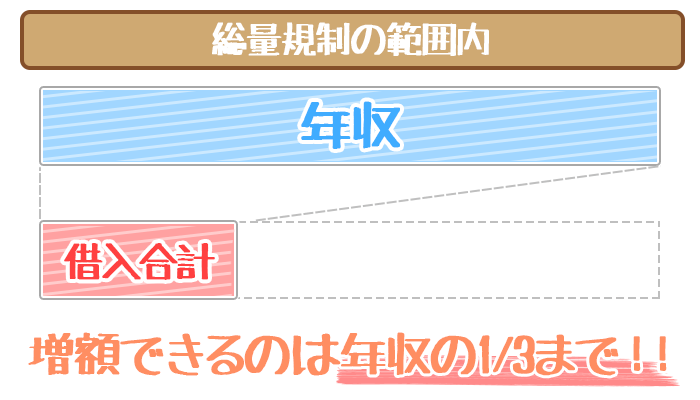

ただし消費者金融でも、2社借り入れの時点で「2社の利用限度額の合計=収入の3分の1超」になっている場合は総量規制のため審査落ちになります。

また3社目のカードローンへの申し込み時点で、他の2社のいずれかで延滞していると3社目は審査落ちになります。

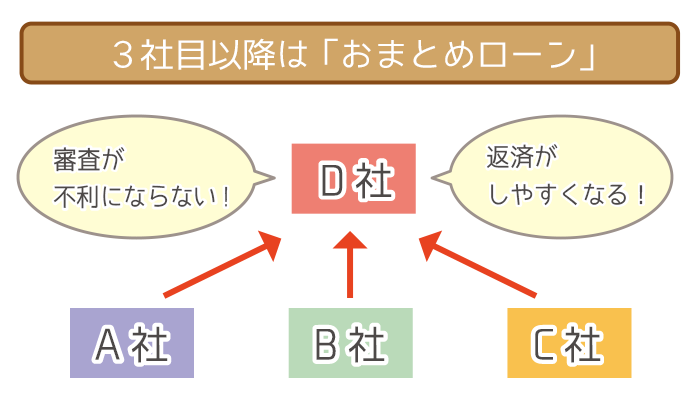

3社目以降の借り入れは「おまとめローン」がおすすめ

3社目以降のカードローンへの申し込みは、高確率で通常のカードローンは審査落ち。

「おまとめローンを組む」という選択が先決です。

おまとめローンは他社借り入れが多い人のための専用商品。

他社借り入れがあっても、審査に不利にならないんですね。

おまとめローンにおすすめな業者を消費者金融系・銀行系から1社ずつご紹介します。

- オリックスVIPフリーローン

- 東京スター銀行おまとめローン

上記いずれかの業者を優先的に検討しましょう。

消費者金融系のおまとめローン:オリックスVIPフリーローン

- 利用限度額は800万円と高額

(消費者金融系おまとめローンでは高め) - 金利は年3.0%~14.5%

(おまとめにピッタリの低金利) - 返済期間は最長8年

(ラクな気持ちで返済を続けられる)

オリックスVIPフリーローンは消費者金融系にもかかわらず、利用限度額は800万円と高額。

高くても500万円の他の消費者金融系おまとめローンと比べると、存在感は突出しています。

加えて年3.0%~14.5%という低金利でおまとめは大抵高額になるので、さらなる低金利でおまとめできることが予想できるんですね。

返済期間は最長8年と余裕を持って設定されています。

- できるだけ長く余裕を持って返済したい人

- 任意返済を活用して早く完済したい人

上記いずれにも向いているのが、オリックスVIPフリーローンです。

年収400万円以上で審査通過のチャンス大!

オリックスVIPフリーローンの申込はこちら

銀行系のおまとめローン:東京スター銀行おまとめローン

- 追加で融資が受けられる

(300万円までOK) - おまとめで返済しやすくなる

(返済手数料は無料で余計なお金がかからない) - 利用限度額は余裕たっぷり1,000万円

(他社借り入れ総額が高くても安心)

おまとめローンは融資額が高額になりやすいため、おまとめ後の借り入れはできません。

しかし東京スター銀行おまとめローンは、おまとめ後も追加融資OK。

また利用限度額は1,000万円で、高額のおまとめも対応できるんですね。

金利は年12.5%という低さなので、おまとめ後はスムーズに返済しやすくなります。

多重債務者になりそうな場合は、東京スター銀行おまとめローンに申し込みましょう。

東京スター銀行おまとめローンの申し込み方法はWEB完結!流れから注意点まで徹底解説します。

東京スター銀行おまとめローンの申し込みは24時間365日いつでもOK。スマホから一本化までWEB完結です。本記事では申し込みの流…

2社目のカードローンは目的に合ったものを選ぼう!

柴沼 直美(しばぬま なおみ)先生

ファイナンシャルプランナー

【保有資格】

1級ファイナンシャル・プランニング技能士

CFP(R)認定者

日本証券アナリスト協会検定会員

MBA(ファイナンス)

どんな資格を最低コストで取得すれば、自分に合った職業に最短かつストレスなく就くことができるかについても個別にアドバイスを提供。