今回は借用書の書き方について、以下の内容を徹底的に解説していきます。

- 借用者を作成するメリット

- 借用書の書き方・フォーマット

- 借用書を書く際の注意点

借用書の書き方がわからない人は、ぜひとも参考にしてください。

借用書を作成する2つのメリット

借用書を作成するメリットは2つあります。

- 貸主がお金を貸しやすくなる

- トラブルを回避できる

トラブルを未然に防ぐためだけでなく、万が一返済方法などで揉めたときにも有効です。

借用書は作っておいて損はないので、必ず作成するようにしましょう。

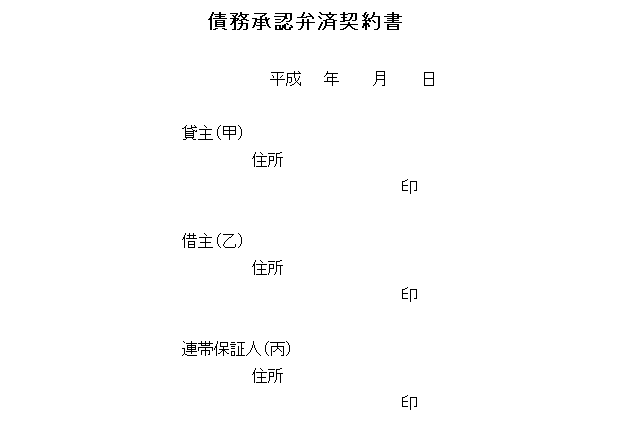

借用書を作らずにお金を借りた人は、債務承認弁済契約書を作成しましょう。

借用書と債務承認弁済契約書の違いは「作成するタイミング」。

| 区分 | 借用書 | 債務承認弁済契約書 |

|---|---|---|

| 作成するタイミング | お金の貸し借りをする前 | お金の貸し借りをした後 |

債務承認弁済契約書の法的な効力は、借用書と同じです。

メリット①:貸主がお金を貸しやすくなる

借用書を作成すると、貸し借りがスムーズに運ぶことが見込めます。

お金を貸すことは、誰しも心理的に不安を覚えるものですよね。

貸主の立場として、もっとも恐れるのは「借主が踏み倒さないか」ということ。

そのため借用書で返済を約束すれば、貸主の心理的な抵抗も減らせます。

借主は借用書を用意して、貸主がお金を貸しやすい状況を作りましょう。

メリット②:トラブルを回避できる

借用書は「お金の貸し借りの事実を証明する書類」です。

あらかじめ借用書を作成しておけば、!–以下のような–>トラブルになる心配はありません。

!–

【貸主と借主の間で金額や返済期日の認識が食い違っている場合】

–>

お金の貸し借りに関して証拠を残さないと、後で話が食い違うケースも出てきます。

しかし借用書を作っておけば、事前に取り決めた内容を双方で確認できますよね。

また借用書には法的な効力があるので、万が一裁判になっても安心です。

人間関係にしこりを残さないためにも、借用書は必ず作成しましょう。

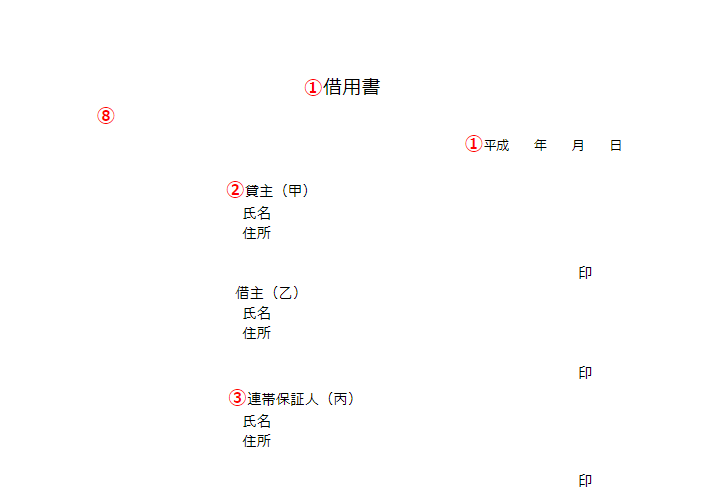

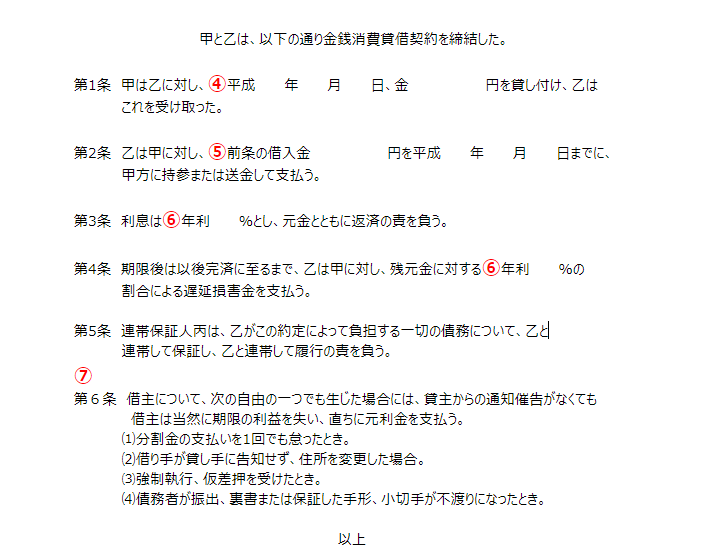

借用書の書き方「記載が必要な8つの項目」

借用書に必要な記載項目は8つあります。

- タイトル・作成年月日

- 借主と貸主の名前・住所・押印

- 連帯保証人の名前・住所・押印

- お金を借りた日・借り入れ金額

- 返済方法・返済期日

- 利息・損害遅延金の定め

- 期限の利益の喪失

- 収入印紙の貼付・割印

以上の項目が欠けていると、借用書が無効になることもあるので注意してください。

上記を満たしていれば、必ずしもテンプレートをダウンロードする必要はありません。

また借用書に用いる紙は、基本的にどんなものでもOKです。

(白無地のコピー用紙などを使うのが一般的)

借用書の記載項目①:タイトル・作成年月日

タイトルは「借用書」か「金銭消費貸借契約書」と明記するのが一般的とされます。

また以下のようにつけても法的に有効です。

- 借用書

- 金銭消費貸借契約書

- 借用証

- 借用証書

- 金銭借用証書

いずれをタイトルにしても、作成手順に変わりはありません。

またいつ作成した借用書なのかも年月日で明記してください。

借用書と金銭消費貸借契約書の違いは以下の通り。

| 区分 | 借用書 | 金銭消費貸借契約書 |

|---|---|---|

| 発行部数 | 1部 | 2部 |

| 保管する人 | 貸主 | ・借主 ・貸主 |

「自分でも保管したい」という人は、標題を金銭消費貸借契約書にしましょう。

借用書の記載項目②:借主と貸主の名前・住所・押印

借主と貸主の情報として、記載する項目は以下の通り。

- 借主の氏名・現住所・押印

- 貸主の氏名・現住所・押印

本人以外の人が記入すると、偽造を疑われるおそれがあります。

借主・貸主それぞれ、必ず直筆で記入してください。

印鑑はシャチハタでもOKですが、記名が直筆ではない場合は実印が必須です。

借用書の記載項目③:連帯保証人の名前・住所・押印

「事故や病気のためにお金を返せなくなるかもしれない」と心配な人もいるでしょう。

貸主への信頼を裏切らないためにも、連帯保証人を付けるのがおすすめです。

あなたに万が一のことがあっても、貸主は連帯保証人に返済を求められます。

連帯保証人は貸主や借主と同じく、名前・住所の記入と押印をすればOKです。

周囲に最適な人物がいれば「連帯保証人になってほしい」と相談してみてください。

借用書の記載項目④:お金を借りた日付・借り入れ金額

お金を借りた日付とは「借りるためのお金を実際に受け取った日」。

「〇年〇月〇日」と、年月日を必ず記入してください。

借用書の作成日とお金を借りた日付が一緒なら「本日」と書いても有効とされます。

また借りるお金は返済が必要になる金額なので、記入ミスがないようにしましょう。

借用書の記載項目⑤:返済方法・返済期日

借用書に書く返済方法は「持参(手渡し)」か「銀行振込」が一般的です。

銀行振込でお金を返す場合は、以下の項目も記載します。

- 銀行名

- 支店名

- 口座番号

- 振込手数料を負担する側

返済する期日は「今月中」などの曖昧な表現を避けてください。

お金を借りた日と同様に、年月日を明確に記述しましょう。

お金を分割で返す場合は、以下の取り決めも記載が必要です。

- 1回の返済額

- 合計の返済回数

- 返済の間隔

(毎週・毎月など) - 各返済期日

(毎月25日など) - 完済する期日

(〇年〇月〇日)

分割で返済すると、完済までの期限も当然長くなります。

返済途中で返済方法や期日で揉めないためにも、具体的に決めておきましょう。

借用書の記載項目⑥:金利・遅延損害金の定め

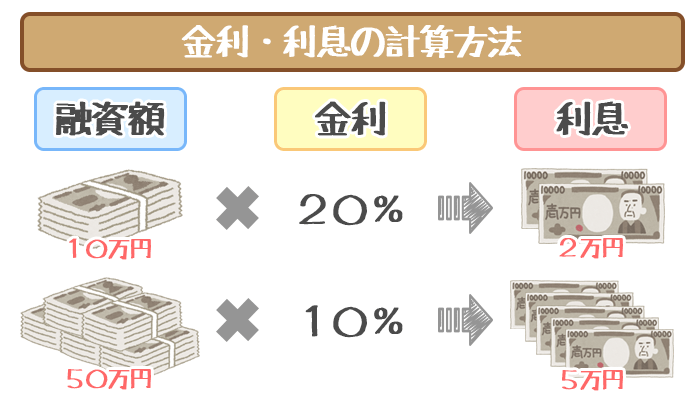

親しい間柄なら、利息は不要になることもありますよね。

しかし個人間の貸し借りでも、利息を払うとしたほうが双方にメリットがあります。

- 借主・・・返済をおろそかにしなくなる

- 貸主・・・お金を貸すことの金銭的メリットが生まれる

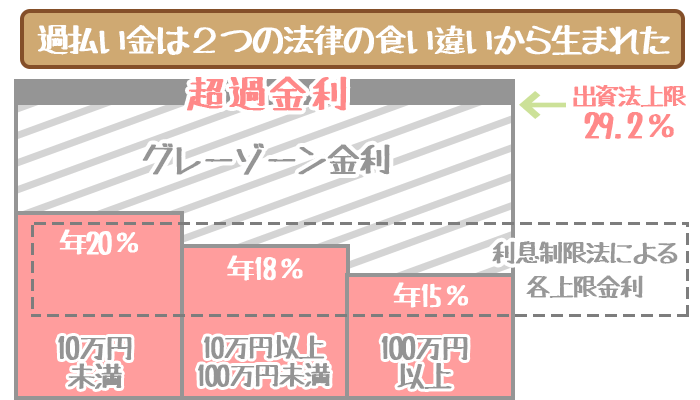

借りる金額によって異なる、利息制限法の上限金利は以下の通り。

| 借り入れ金額 | 上限金利 |

|---|---|

| 10万円未満 | 年20.0%まで |

| 10万円~100万円未満 | 年18.0%まで |

| 100万円以上 | 年15.0%まで |

設定する金利は、必ず利息制限法の上限以下にしてください。

法外な金利や遅延損害金は、法的に無効になるので把握しておきましょう。

遅延損害金について

遅延損害金とは、返済が遅れたときの罰金のこと。

利息と同じく遅延損害金も、利息制限法で上限が決まっています。

| 借り入れ金額 | 上限金利 |

|---|---|

| 10万円未満 | 年29.2% |

| 10万円以上 100万円未満 |

年26.28% |

| 100万円以上 | 年21.9% |

借用書に遅延損害金が未記載でも、民法第404条により貸主は年5%の割合で請求OKです。

借用書の記載項目⑦:期限の利益の喪失について

まず期限の利益とは「返済日までは借りたお金を返さなくていい」ということ。

期限の利益の喪失とは「返済日を待たずに返済しなければならなくなる」ことです。

たとえば「借主が債務整理をした場合にはすぐ一括返済する義務を負う」など。

ただし期限の利益の喪失は必ずしも、借用書に盛り込む必要はありません。

双方が相談して納得した上で、借用書に記載するかを決めましょう。

借用書の記載項目⑧:収入印紙

1万円以上の借り入れは印紙税法により、収入印紙の貼付が義務です。

収入印紙は郵便局やコンビニに売っているので、手軽に購入できます。

借用書のスペースがある部分に、収入印紙を貼付して消印を押しましょう。

借り入れ金額ごとの収入印紙の金額は以下の通り。

| 借り入れ金額 | 収入印紙の金額 |

|---|---|

| 1万円未満 | 不要 |

| 1万円以上 10万円以下 |

200円 |

| 10万円超 50万円以下 |

400円 |

| 50万円超 100万円以下 |

1,000円 |

| 100万円超 500万円以下 |

2,000円 |

| 500万円超 1,000万円以下 |

10,000円 |

もしも裁判沙汰になったときに、収入印紙を貼っていないと本来の3倍の税金を課されます。

余計なお金をかけないためにも、収入印紙は必ず借用書に貼り付けてください。

借用書を作成する際の3つの注意点

借用書を作成する際の注意点は3つあります。

- 鉛筆やシャープペンシルで書かない

- 借り入れ金額を漢数字・アラビア数字で書かない

- 日付を書き忘れない

いずれも守らないと、借用書を作っても無効になることもあるので注意が必要です。

注意点①:鉛筆やシャープペンシルで書かない

仕事などで正式な書類を書く際、鉛筆やシャープペンシルは使わないですよね。

借用書もそれと同じで、文字が消えるもので書いてはいけません。

最悪の場合は貸主が、受理後に内容を改ざんする可能性があります。

必ずボールペンや筆ペンなど修正できないもので書きましょう。

また最近は消せるボールペン(フリクションペン)もあるので、記入する前に確認が必要です。

注意点②:借り入れ金額を漢数字・アラビア数字で書かない

表記によっては数字の書き換えが、たやすくできるので注意が必要です。

- アラビア数字の「1」を「7」に書き換え

- 漢数字の「二」を「三」に書き換え

借り入れ金額の数字は必ず「壱」「弐」「参」などの大字で記入してください。

| アラビア数字 | 大字 |

|---|---|

| 1(円) | (金)壱(円) |

| 2(円) | (金)弐(円) |

| 3(円) | (金)参(円) |

| 4(円) | (金)四・肆(円) |

| 5(円) | (金)五・伍(円) |

| 6(円) | (金)六・陸(円) |

| 7(円) | (金)七・漆(円) |

| 8(円) | (金)八・捌(円) |

| 9(円) | (金)九・玖(円) |

| 10(円) | (金)拾(円) |

| 100(円) | (金)百・佰・陌(円) |

| 1,000(円) | (金)壱千・仟・阡(円) |

| 10,000(円) | (金)壱萬(円) |

| 100,000(円) | (金)壱拾萬(円) |

| 1000,000(円) | (金)壱百萬(円) |

| 12(円) | (金) 拾弐(円) |

| 345(円) | (金)参百四拾伍(円) |

| 6,789(円) | (金)陸千七百捌拾玖(円) |

| 12,341(円) | (金)壱萬弐千参百肆拾壱(円) |

四〜九は修正による改ざんのおそれが少ないため、普段使っている漢数字でもOK。

「1,000」「10,000」「100,000」などは、最初に「壱」をつけましょう。

また金額の前には「金」、金額の後には「円」も明記します。

注意点③:日付を書き忘れない

借用書に記入する以下の日付は、絶対に書き漏らさないようにしましょう。

- 借用書の作成日

- お金を借りた日

- お金を返す日

書き忘れたからといって、後で適当な日付を書き足すのは絶対にNGです。

借用書の改ざんは「刑法第159条:私文書偽造等罪」に該当します。

罪に問われてしまっては、お金を借りるどころの話ではありません。

恩田 雅之(おんだ まさゆき)先生

ファイナンシャルプランナー

保有資格

CFP® (日本ファイナンシャル・プランナーズ協会)

証券外務員2種(日本証券業協会)

住宅ローンアドバイザー ((財)住宅金融普及協会)

金融知力インストラクター (NPO法人 金融知力普及協会)

IFA(金融商品仲介業者)