2017年あたりから、ネット上で「ソフトヤミ金(闇金)」をよく目にするようになりました。

実際にサイトを覗くと、「激甘審査」「ブラックOK」と甘い言葉が盛りだくさんです。

闇金と違ってやさしいらしいし…と、つい軽い気持ちで利用したくなるかもしれませんね。

しかしソフト闇金でお金を借りると、最悪犯罪に巻き込まれるなどリスクしかありません。

そこで本記事ではうっかり被害にあわないよう、下記のポイントからソフトヤミ金を徹底解剖。

- そもそもソフトヤミ金って何?今までの闇金とはどう違うの?

- ソフトヤミ金の利用にはどんなリスクがあるの?

もちろんソフトヤミ金以外でお金を調達する方法までしっかり紹介しているので、お金に困っている方ほど要チェックです。

ソフトヤミ金=表向きは「健全・優良」を装うただの闇金

結論からいえば、ソフトヤミ金と闇金はほぼ違いはありません。

ソフトヤミ金は、”ヤミ金よりも安心・安全“だとうわべを飾っています。

たしかに業者サイトも小ぎれいなものが多く、従来のヤミ金の暗い印象はないかもしれません。

| 闇金のイメージ | ソフトヤミ金のイメージ |

|---|---|

| 高すぎる金利で、いつまでも借金が返せない | 闇金より低金利で、完済後も勧誘がない |

| 返済に遅れると、職場や自宅に電話や取立てが来る | 返済に遅れても、やさしい態度で融通が訊く |

| 暴力団やヤクザが背後にいて、犯罪に巻き込まれる | 正規業者ではないが、危険な目には合わない |

しかし”ソフト”と付いていても、違法業者なことには違いないんですね。

実際に2018年には、「カネカシ」というソフトヤミ金業者の代表が逮捕されました。

(参考:神奈川新聞 「HPで「返済しやすいソフト闇金」 出資法違反容疑で摘発」)

このことからも、ネット上のウワサや印象はすべて信用に値しないことがわかります。

ソフトヤミ金の特徴3つ【明るい雰囲気にダマされて借りるのはNG!】

ソフトヤミ金は3つのポイントで、みなさんに安心感を与えようとするので要注意です。

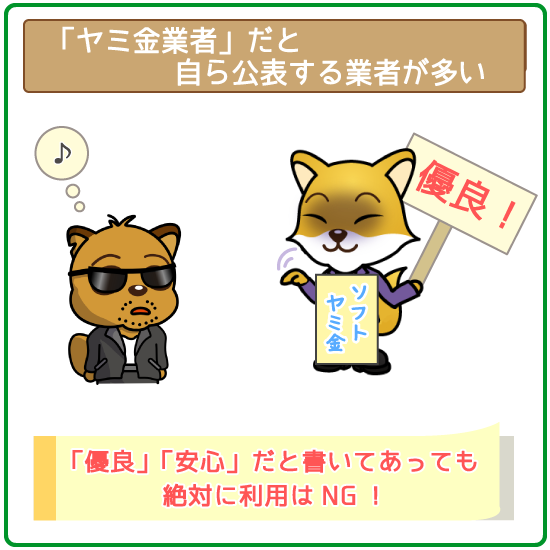

- 「ヤミ金業者」だと自ら名乗っている

- 「誰でも絶対に借りられる」と審査の甘さを大々的にアピールしている

- 少額融資にとどめて、信頼感を得ようとする

①「ヤミ金業者」だと自分で名乗っている

ソフトヤミ金の特徴の1つが、自ら「ヤミ金業者」と名乗っていること。

公言することで、「違法だけどウソはつきませんよ」と信用させてきます。

ただ申し込み者もヤミ金だと知っていて利用する以上、トラブルが起きても自己責任を問われかねません。

上述した通り、ソフトヤミ金と名乗っている業者はすべて違法です。

「ココなら信頼できそう…」など、ダマされないように注意してください。

口コミサイトや5chなど、ネット上の評判をそのまま鵜呑みにするのはNG。

肯定的な内容は、あからさまな業者の自作自演も多いです。

→「私も申し込んでみたら突破できました (上記の書き込みに対するリプライ)」

お金のないギリギリな状態だと、つい都合のいい評判を信じたくなるもの。

しかしどんなに評判が良くても、ソフトヤミ金はそもそも違法だと忘れないでください。

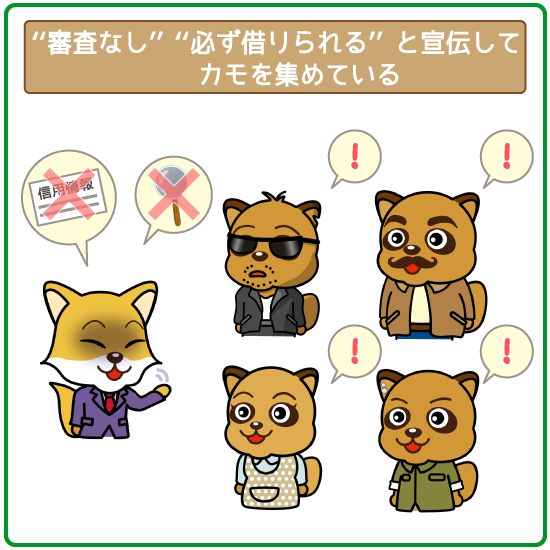

②審査の甘さを大々的にアピールする

審査のゆるさを大々的にアピールするのも、ソフトヤミ金の特徴。

「審査なし」「絶対に誰でも借りれる」など、“必ずお金が手に入る”と宣伝する業者は100%違法です。

またソフトヤミ金がターゲットにしているのは、「正規業者の審査に通らなさそうな人」。

- 返済遅れや自己破産で、ブラックリストに登録された人

- すでに年収の3分の1(総量規制)以上の借金がある人

- 自分に収入のない専業主婦

- 年収が不安定な自営業者 など

ソフトヤミ金業者のカモにならないように、甘い誘い文句には十分注意しましょう。

③少額融資をして信頼感を得ようとする

少額だけ貸して利用者の信頼感を高めるのも、ソフトヤミ金の特徴。

高額を貸す従来のヤミ金より、ソフトヤミ金は「少額を何度も貸す」のを重視します。

まずは3万円~10万円程度を貸して完済させることで、「ソフトヤミ金ってちゃんと返済できるじゃん」と信頼感を得るんですね。

さらに「利用実績を積み上げると条件がよくなる」のも、ソフトヤミ金の特徴。

「あなただからもっと貸します!」と信じさせて、どんどん借入れを勧めてきます。

詳しくは後述しますが、繰り返し利用するうちに払いきれない借金を背負っていた…となりかねません。

中には、希望よりも少ない金額しか貸さないソフトヤミ金業者もあります。

これは利息や返済の手数料を前もって引いている(天引き)ためです。

【10日3割の金利で2万円を借りた場合】

実際に借りられる金額→1万1,000円

(2万円から「手数料:3,000円」「利息:6,000円」を天引き)

「今スグ2万円必要だったのにぜんぜん足りない…」となっては、元も子もありません。

ソフトヤミ金でお金を借りるリスク・デメリット7つ

ソフトヤミ金の利用がとてもリスキーなのは言うまでもありません。

一度でも利用してしまえば、以下のリスクは避けられないでしょう。

- 違法な金利により膨大な利息が発生する

- LINEやSNSのアカウント情報を悪用する

- 返済時に高額な手数料が発生してしまう

- 過激な取り立ての被害にあう

- 一方的にお金を振り込んでくる

- 違法な口座売買や別の犯罪に巻き込まれる

- 債務整理のハードルがかなり高い

①違法な金利で膨大な利息が発生する

ソフトヤミ金は、利息制限法を無視した極端な高金利で融資しています。

法律上では本来、年20.0%を超える金利を設定できません。

| カードローン | 最高金利 |

|---|---|

| 銀行系カードローン | 年14.0%~17.8% |

| 大手消費者金融 | 年17.8%~18.0% |

| 中小消費者金融 | 年18.0%~20.0% |

しかしソフトヤミ金は以下のような違法な金利を平気で設定してきます。

- 月4割→年5569.4%

- 14日4割→年646,503.5%

- 10日3割→年1,441,771.8%

- 週2割→年1,344,956.0%

年換算にすると、ソフトヤミ金の金利が異常なのは明らかですよね。

たとえ短期のみの利用でも、確実に金利の負担はかかってしまいます。

「10日3割」の業者を利用したときの利息相場と返済総額

ソフトヤミ金を利用すると、利息がどれだけ発生するか調べました。

【金利10日間で3割(トサン)で10万円を借りた場合】

| 借り入れ期間 | 金利 | 利息総額 | 返済総額 |

|---|---|---|---|

| 10日 | 30.0% | 30,000円 | 130,000円 |

| 1ヶ月(30日) | 119.7% | 119,700円 | 219,700円 |

| 3ヶ月(90日) | 960.4% | 960,400円 | 1,060,400円 |

| 6ヶ月(180日) | 11,145.4% | 11,145,400円 | 11,245,400円 |

| 1年(365日) | 1,441,771.8% | 1,441,771,800円 | 1,441,871,800円 |

1年間借り続けた場合、1,000万円を超える桁外れな額の利息が発生しました。

たった10万円借りただけで、金利の負担に耐えきれず破産という結果もありえます。

ソフトヤミ金は一括返済が基本ですが、利息のみの返済(ジャンプ)でOKと言われることもあります。

返済が長引くほど利益が出るので、”ジャンプ”をやたらと勧めてくる業者も多いです。

当然ながら利息だけの返済なので、元金は一切減らせません。

いつまで経っても完済できず、借金が膨らみ続けてしまいます。

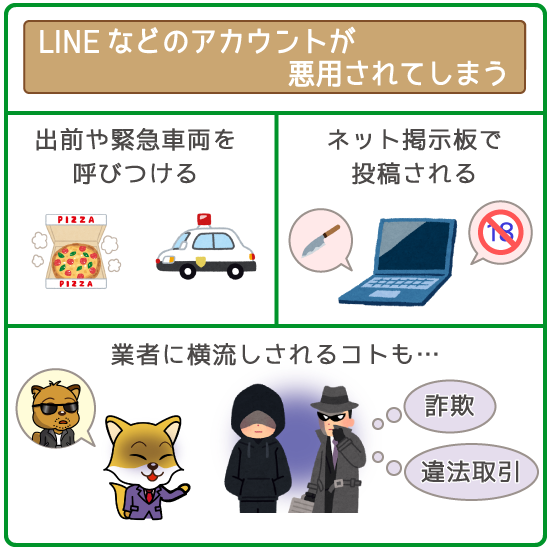

②LINEやSNSのアカウント情報といった個人情報を悪用される

申し込み・審査時に提出した個人情報を悪用される可能性も高いです。

LINE IDやSNSのアカウントを聞いてくるソフトヤミ金も少なくありません。

万が一返済できなくなると、個人情報を利用して悪質な嫌がらせをされるリスクも高いです。

- 大量の出前やパトカー・消防車を利用者名義で呼びつける

- 利用者の名前で出会い系サイトなどの掲示板に投稿する など

また個人情報が他の犯罪組織に横流しされて、詐欺や違法取引などに悪用されかねません。

業者サイトのふりをした「情報抜きサイト」もある

申し込んだソフトヤミ金が「情報抜きサイト」で、お金を借りられないこともあります。

情報抜きサイトとは、ソフトヤミ金の業者を装った偽サイトのこと。

名前の通り、個人情報を不正に入手するだけの目的で作られています。

融資を申し込んでも、一切業者からの連絡は来ません。

特にネット上での口コミがない業者は、まず情報抜きサイトと思ってよいでしょう。

とはいえ見分けるのはほぼ不可能なので、ソフトヤミ金には申し込まないのがベターです。

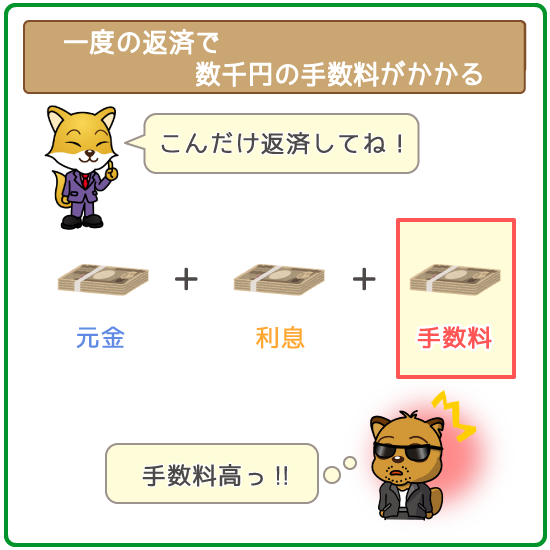

③返済時に高額な手数料が発生してしまう

ソフトヤミ金を利用すると、必ず高額な手数料がかかってしまいます。

1度の返済にかかる手数料は3,000円~6,000円といったところ。

また手数料をあらかじめ引いて貸し出す場合(先引き)も多いです。

手数料4,000円の場合、1万円の融資を希望しても6,000円しか借りられません。

結局借りた金額よりも手数料が高くついて、大損をしてしまうことがほとんどです。

ソフトヤミ金には、「1口〇円で融資します」という業者もあります。

この場合10万円借りても、単純に10万円借り入れたとはなりません。

- 1口10,000円 → 10,000円×10口分の利用となる

1口単位での利用だと、返済時の手数料が発生するのも1口ごとです。

手数料が4,000円なら10口で、合計4万円もの手数料がかかってしまいます。

④過激な取り立ての被害にあう

返済に遅れると、闇金と変わらない乱暴な取り立てをされます。

丁寧な対応をしてくれるとウワサされるソフトヤミ金ですが、取り立てで精神的なダメージを負った人も少なくありません。

基本的にソフトヤミ金は、いわゆる「取り立て専門業者」に取り立てを委託しています。

「1日に何度もしつこく電話をする」「乱暴な口調で脅す」など、従来のヤミ金のようなしつこい取り立てをされてしまうんですね。

またソフトヤミ金の取り立ては、LINEやTwitterなどのSNSも利用してきます。

電話より規制が厳しくないため、下記のように過激化しやすいです。

- 時間や曜日に関係なく取り立ての連絡がくる

- 「災難が起きる」「殺す」など、脅迫めいた言葉をぶつけてくる

- 自宅や近所に取り立ての貼り紙が貼られる

- 別のヤミ金業者に返済用のお金を強制的に借りさせる

もちろんSNS上で業者をブロックしても、激しい取り立てが止むことはありません。

ソフトヤミ金には、わざと返済させないよう妨害してくる業者もあります。

- 業者の連絡先につながらなくなる

- わざと曖昧に返済日を伝える

返済を妨害する目的は、利用者に無理やり延滞させること。

高額な遅延損害金を上乗せして返済するよう強要してきます。

家族や勤務先も取り立ての被害にあいやすい

ソフトヤミ金の返済に遅れると、家族や勤務先まで取り立てにあうリスクがあります。

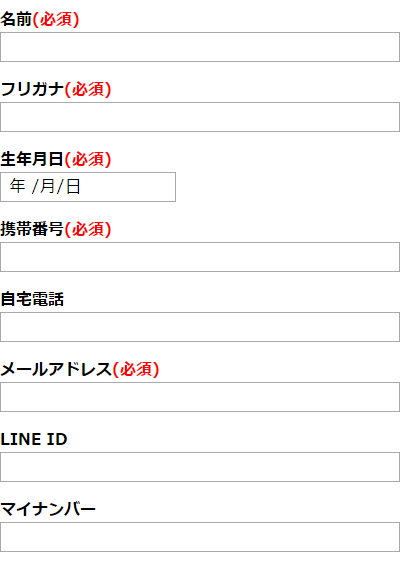

実はソフトヤミ金の申し込みでは、緊急連絡先の入力が必須です。

借りた本人が返せなくなると勤務先や両親の実家、子供の通う学校にまで連絡してくる業者もいるほど。

自分だけでなく、家族や友人など身近な人にも被害が出てしまいます。

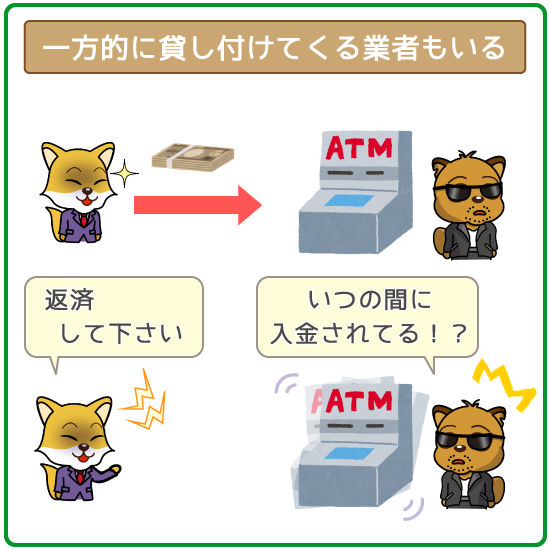

⑤一方的にお金を振り込んでくる

ソフトヤミ金の中には、申し込んでいないのに勝手に融資する(押し貸し)業者がいます。

振り込まれた分を返済するには、高額な利息や手数料を払わないといけません。

また申し込んだ情報が流出して、他のヤミ金業者が勝手に振り込んでくることもあります。

身に覚えがない振り込みでも、業者は難癖をつけて返済を求めてくるでしょう。

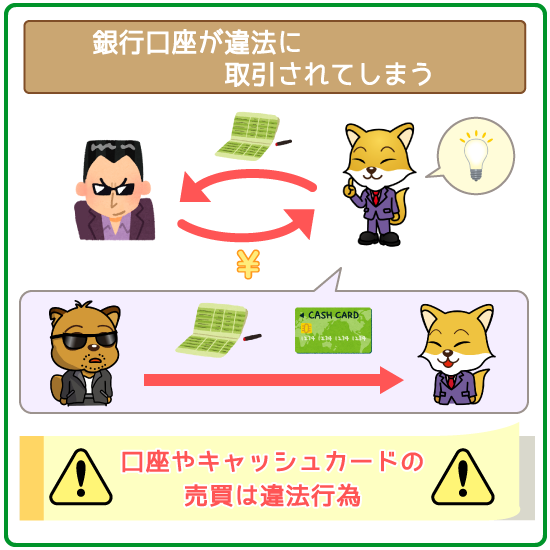

⑥違法な口座売買や別の犯罪に巻き込まれる

ソフトヤミ金を利用すると、あなたが犯罪者として罪に問われる恐れがあります。

特に多いのが、銀行口座の売買。

「口座を売ってくれれば返済はチャラにする」と持ちかける業者も珍しくありません。

しかし口座やキャッシュカードの売買は、犯罪収益移転防止法に反する犯罪行為。

売却がバレれば、業者だけでなく利用者も逮捕・懲役10年以下の罰を背負うことになります。

その他にもスマホやSIMカードの売却を促すケースも多いですが、いずれも違法行為です。

申し込み時に振込先して登録した銀行口座が悪用される可能性もあります。

足がつかないように、申し込み者の口座を「客振り」に使うソフトヤミ金も少なくありません。

客振りとは、「あなたの銀行口座を別の利用者の返済先にする」こと。

違法業者が利用していることがわかると、銀行口座が凍結されてしまいます。

最悪、振り込め詐欺などの犯罪に流用された場合、逮捕されかねません。

⑦債務整理のハードルがかなり高い

ソフトヤミ金で借金がふくれても、債務整理は簡単にできないと考えるべきです。

債務整理の手続きを始めても、督促を止めてくれる業者はまずないでしょう。

むしろ、「弁護士に相談したら嫌がらせが過激化した」というケースも多いです。

また詐欺や暴行にあったワケではないので、ソフトヤミ金の利用中にトラブルが起きても警察は動いてくれません。

ソフトヤミ金で借りる前にカードローンを検討してみよう

ここまで読めば、ソフトヤミ金から融資を受けるメリットは何もないとわかったはず。

そもそも、”ソフトヤミ金でしかできないこと”はほとんどありません。

お金を借りたい人・借金で悩んでいる人は、まずは正攻法を検討してみましょう。

【スグにお金を借りたい】最短即日融資OKのカードローン

なるべく早く借りたい人は、最短即日融資OKの大手消費者金融カードローンがおすすめ。

申し込んでから審査完了まで最短30分、借入れまで最短1時間でOKです。

| 大手消費者金融 | 審査スピード | 融資スピード |

|---|---|---|

|

最短30分 | 最短1時間 |

|

最短30分 | 最短即日 |

|

最短30分 | 最短即日 |

|

最短30分 | 最短即日 |

また土日・祝日も当日審査受付けで、遅くとも翌日までにはお金を借りられます。

さらに、全国の提携コンビニATMから24時間借入れできるのもうれしいポイントです。

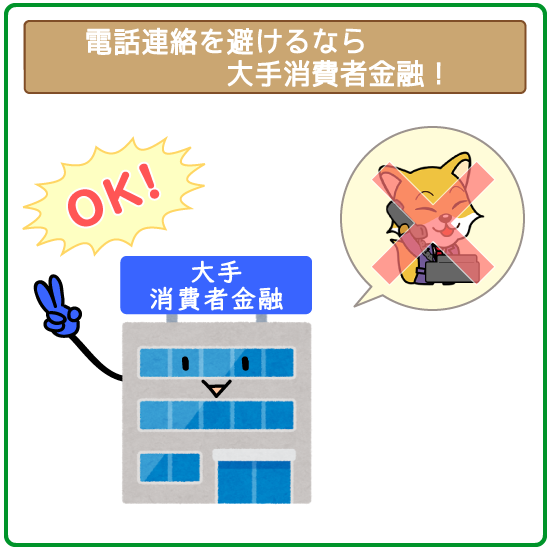

【職場バレなしで借りたい】WEB完結できるカードローン

職場バレなしで借入れしたいなら、WEB完結できるカードローンがオススメ。

特にWEB完結OKのカードローンは、電話以外の方法で在籍確認できる可能性が高いです。

| 大手消費者金融 | 職場への電話連絡なし |

|---|---|

|

|

WEB完結申し込みなら場への電話連絡なし |

|

|

審査次第で可能性あり |

|

|

アコムに相談すれば |

勤務先に電話がかかってこなければ、「お金に困ってるのかも…」と疑われることもありませんよね。

また契約書や利用明細が自宅に郵送されないのも、WEB完結のうれしいポイントです。

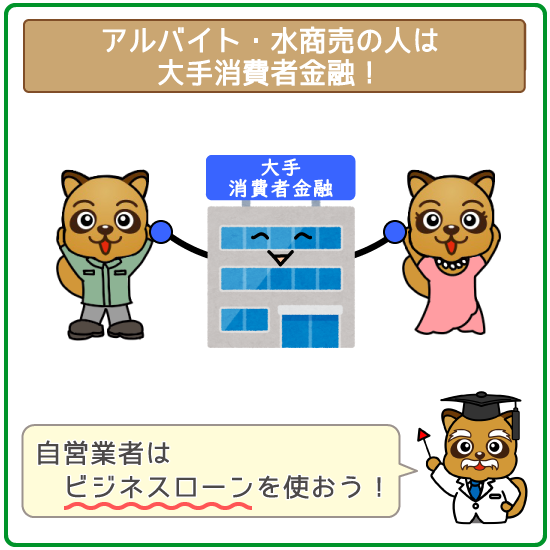

【審査落ちが不安】雇用形態・年収に制限なしのカードローン

水商売・フリーターなど審査が不安な職業の方は、消費者金融カードローンがオススメです。

雇用形態・年収に制限なしで申し込めて、幅広い層の人を前向きに審査してくれます。

そもそもカードローンの審査で最も重要なのは、「安定して返済できるかどうか」。

職業や雇用形態への偏見で、即・審査落ちになることはありません。

また自営業の方は、カードローンよりもビジネスローンがオススメ。

「利用目的の制限なし」という業者もあるので、借りたお金を自由に活用できます。

残念ながら、完全に収入0円の無職の人はカードローンの利用NGです。

- ニート、まったく働いていない人

- 生活保護受給者

とはいえスグにお金を手に入れる手段は他にもあるので、リスクを負ってまでソフトヤミ金で借りる必要はありません。

また、専業主婦や年金受給者の方は、下記を参考に申し込めるカードローンを検討してください。

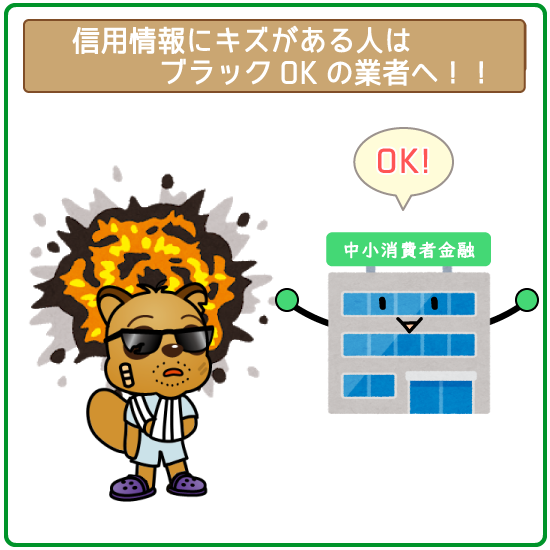

【金融ブラックでも借りたい】中小消費者金融カードローン

金融ブラックの人は、中小消費者金融カードローンにワンチャンスをかけてみましょう。

中小消費者金融は独自の審査基準で、過去よりも”今”の返済能力を重視します。

例えば、「5年前に自己破産したけど、今は問題なく稼いでいる」という人なら、審査通過の可能性が高いです。

リスクを負ってソフトヤミ金に申し込む前に、まずはブラックOKの中小諸費社金融カードローンを探してみましょう。

ソフトヤミ金と中小消費者金融を見極めるカギは「登録番号」

正規の中小消費者金融カードローンを見分けるカギは「登録番号があるかどうか」。

そもそも貸金業者は、「国に登録しないと営業してはいけない」と法律で決められています。

つまり登録番号が記載されていれば、正式に許可を取っている正規業者と言えるんですね。

正規業者かわからない時は、1度公式サイトで登録番号をチェックしてみてください。

【すでに総量規制以上借りている】おまとめローン・債務整理

すでに年収の3分の1以上の借金がある人は、おまとめローンを検討してみましょう。

特に「返済が苦しいから借入れしたい…」という方にオススメです。

おまとめローンはその名の通り、「複数ある借入れ先を1つにまとめるローン」のこと。

総量規制対象外*なので、多額の借金があっても申し込めます。

今よりも金利を下げて完済までにかかる利息を安くできるのが、最大のメリットです。

他にも「毎月の返済額を下げられる」「返済日を月1回にできる」など、ラクに完済を目指せます。

借金がふくらんでお悩みの人は、まずおまとめローンを検討してください。

おまとめローンも利用できないなら「債務整理」を検討する

おまとめローンの審査に通らなければ、「債務整理」も検討しましょう。

債務整理には以下の方法があり、メリット・デメリットも異なります。

- 任意整理

- 特定調停

- 個人再生

- 自己破産

借金の状況やそれぞれの特徴から、ベストな方法を探してみてください。

また、「現在の借金がいくら減らせるのか」を調べてみるのも大切です。

いきなり弁護士に相談するのは不安…という方は、「借金減額シミュレーター」を使ってみてください。

ネットから24時間いつでも匿名・無料で、借金をいくら減らせるのか調べることができます。

いくら「ソフト」と付けても、ソフトヤミ金はれっきとしたヤミ金です。

「高金利で完済できなくなる」「個人情報が犯罪に流用される」など、”百害あって一利なし”なので利用するのは絶対に避けましょう。

そもそも、”ソフトヤミ金でしかできないこと”はほとんどありません。

お金を借りるなら、まずは正規業者を利用してみてください。