日々の生活費、冠婚葬祭、子どもの修学旅行費…とつぜん出費が重なるとパンク寸前。

家計を切り盛りする専業主婦の皆さんなら、1度は経験があるのではないでしょうか。

「でも、働いてないからローンは組めないし…」と、あきらめている人も多いかもしれませんね。

実は、収入0の専業主婦でもキャッシングできる方法があるんです!

そこで本記事では、悩める専業主婦に向けて収入0でも借り入れOKの申込み先を徹底解説。

「夫にはバレたくない」「なるはやで借りたい」など、ニーズごとに紹介しています。

さらに、専業主婦の審査通過の基準・コツまでバッチリ網羅しています。

“お金を借りたい専業主婦のバイブル”として、申込み前に一読の価値アリです。

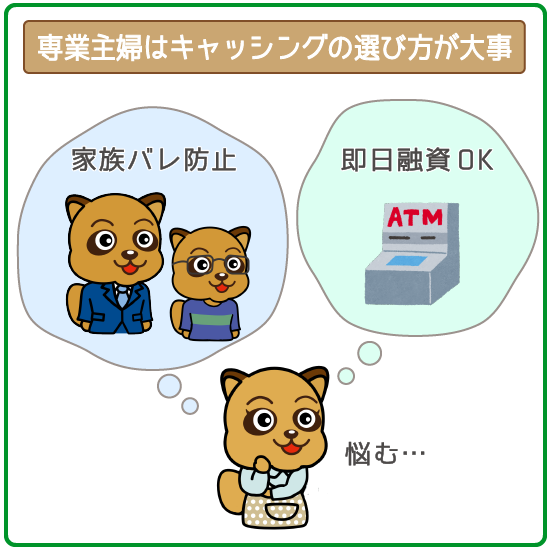

収入なしの専業主婦はキャッシングの選び方が重要!

そもそも専業主婦は、『自分自身の収入がない』のがネック。

カードローンに申し込むには、申込者本人に安定した収入があるのが大前提です。

特に、アコムなどの大手消費者金融カードローンは本人収入がないと借りられません。

つまり、収入0の専業主婦はお金を借りる手段が限られてくるということ。

ムダな審査落ちを避けるためにも、専業主婦が利用OKなキャッシング方法をチェックしておきましょう。

方法①「銀行カードローン」に申し込む

一部の銀行カードローンなら、専業主婦でも借り入れできます。

| 銀行 カードローン |

利用限度額 | 金利 (実質年率) |

最短 即日融資 |

|---|---|---|---|

|

10万円 ~800万円 |

年4.4% ~14.6% |

|

|

10万円 ~800万円 |

年3.9% ~14.9% |

|

|

30万円 ~50万円 |

年1.59% ~18.0% |

ちょっと専門的な話になりますが、銀行カードローンでは収入によって貸せる金額を制限する法律は適用されません。

「収入0の専業主婦でもお金を貸してもいいよ」という決まりになっているんですね。

ただし銀行カードローンでも専業主婦が申し込めるのは一握りだけ。

すべての銀行カードローンに申込みができるワケではないので注意してください。

専業主婦が利用できる銀行カードローンが限られるのは、自主規制が大きく関係しています。

2017年に、銀行カードローンは「貸し過ぎ問題」が注目されました。

それに伴い、全国銀行協会が主に以下の3つの自主規制案を公表。

- 広告・宣伝の見直し

→「ご利用は計画的に」「借り過ぎにご注意ください」等の文言の追加 - 審査体制の見直し

→保証会社だけでなく、当行による審査基準を設ける - 収入なしの人への貸付不可

→安定した収入がなければ貸付はしない

特に③によって、多くの銀行カードローンで専業主婦の利用がNGになってしまいました。

ムダな審査落ちを避けるために、「専業主婦でも申し込めるか」を必ずチェックしてください。

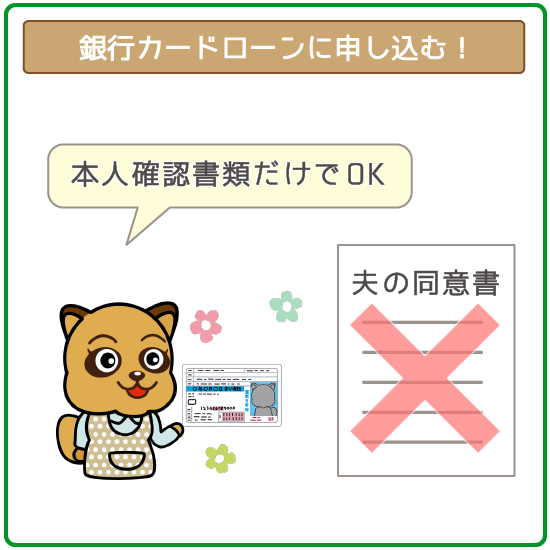

銀行カードローンは「家族バレなしでおトクに借りられる」のがメリット

専業主婦が銀行カードローンで借りる最大のメリットは、家族バレなしで借り入れできること。

申込みは本人確認書類だけあればOKなので、配偶者の同意書は必要ありません。

さらに配偶者の職場へ電話なしで、審査を進められます。

また銀行カードローンは、年15.0%程度の低金利で借りられるのもポイント。

利息を安く抑えられるので、家計を圧迫せずスムーズに完済を目指せます。

特に50万円以上のまとまった金額を借りるなら、銀行カードローンがオススメです。

【50万円を3年間(36回)で完済した場合】

| カードローン (実質年率) |

借りた金額 | 毎月の 返済額 |

返済総額 | 利息総額 |

|---|---|---|---|---|

| (年14.6%) |

30万円 | 17,187円 | 61万8,669円 | 11万8,669円 |

(年18.0%) (年18.0%) |

18,015円 | 64万8,487円 | 14万8,487円 |

→愛媛銀行カードローンの方が、約3万円おトク!

「旦那(奥さん)にナイショにしたい」「おトクに借りたい」という方は、ぜひ銀行カードローンを検討してみてください。

方法②「配偶者貸付」を利用する

実は配偶者の同意がもらえるなら、消費者金融カードローンでお金を借りる方法もあります。

| カードローン | 利用限度額 | 金利 (実質年率) |

最短 即日融資 |

|---|---|---|---|

| (※1) |

10万円 ~50万円 |

年14.959% ~17.950% |

|

※クレジットカードの ※クレジットカードのキャッシング枠 |

1万円 ~200万円 |

年18.0% | – |

(※1)配偶者にご収入があれば利用可能です。ただし審査の結果、ご希望に添えない場合もございます。

(※2)お申込みの時間帯によっては翌日以降となる場合がございます。

配偶者貸付とは、夫婦の合計収入の1/3までのお金を借りられる制度のこと。

申込者本人の収入が0円でも、旦那さん(奥さん)の年収の3分の1までは借入れOKです。

(例)申込者本人の収入0円+配偶者の年収300万円✕1/3=100万円まで借りられる

ただし配偶者貸付を利用するには、旦那さん(奥さん)の協力が必須です。

- 配偶者(夫)に毎月安定した収入がある

- 「夫婦関係を証明できる書類」「配偶者(夫)の収入証明書」が提出できる

- 配偶者(夫)の同意が得られる

あらかじめ相手にきちんと説明をしてから、申し込むようにしてくださいね。

専業主婦でも消費者金融なら最短即日融資OK

配偶者貸付を利用する最大のメリットは、借入れまでのスピードが速いこと。

特に消費者金融カードローンなら、最短即日融資も可能です。

「低金利で経営が安定している」というメリットはありますが、銀行カードローンは申し込み~借入れまでに1週間前後かかるのがネック。

特に収入がない専業主婦は、返済能力をじっくりと審査されがちです。

一方消費者金融カードローンは審査スピードが最短30分と、スムーズに契約手続きできます。

| 消費者金融カードローン | 審査スピード | 融資スピード |

|---|---|---|

| (※1) |

最短30分(※2) | 最短即日(※2) |

|

最短即日 | 最短即日 |

※1 申し込みの時間帯によっては利用できない場合があります

※2 配偶者の収入があれば利用できますが審査の結果によっては希望に添えない場合もあります

ただし専業主婦が利用できるのは、中小消費者金融カードローンだけなので注意してください。

専業主婦が最低限満たすべき審査基準4つ

収入がない専業主婦のカードローン審査は、決して甘いとは言えないというのがホンネ。

ただし下記4つの審査基準さえ満たせれば、借り入れできる可能性は十分あります。

- 配偶者に安定した収入がある

- 信用情報に事故情報がない

- 申込者本人の年齢が制限以内

- 必要書類を提出できる

ここからは、チェックするべきポイントを合わせて審査基準を解説していきます。

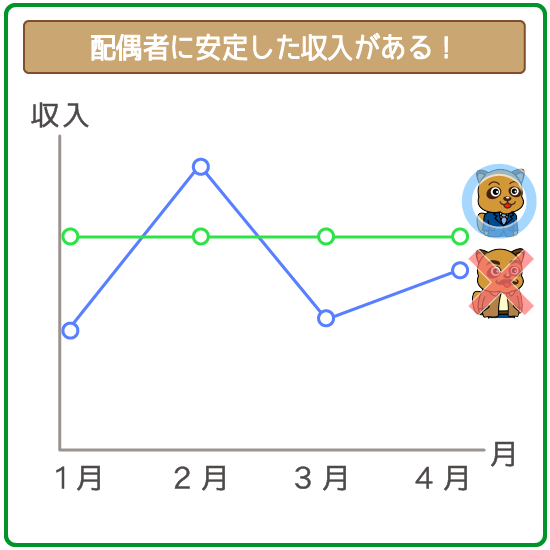

①配偶者に安定した収入がある

専業主婦が審査に申込むには、配偶者に安定した収入があることが大前提。

とはいえ、家族を養えている時点で、ある程度の収入は保証されているはずです。

ただし審査では年収の高い/低いではなく、「毎月給料をもらっているか」が重視されます。

- 株・FXなどの投資による収入

- ギャンブルによる収入

上記のように「毎月稼げる金額が不安定・まったく稼げない月がある」など、収入が不規則な職業だと審査で不利です。

いくら一月に稼げる金額が高くても、安定していなければ「返済能力が低い」とみなされるので注意してください。

加入保険も安定した収入の目安になる

配偶者が加入している保険の種類もチェックされる可能性もあります。

とはいえ、あくまで目安なので、加入保険が合否に大きく影響することはありません。

ただ配偶者の雇用形態から、ある程度”収入の安定性”を判断できるのはたしか。

配偶者の加入保険のランクが高いほど、専業主婦の審査では有利に働きやすいと考えられます。

| ①共済保険 | 公務員が加入する保険<審査で有利> | |

|---|---|---|

| 健康保険 | ②組合保険 | 大企業の社員が加入する保険 |

| ③社会保険 | 中小企業の社員が加入する保険 | |

| ④国民健康保険 | 自営業やフリーターが加入する保険 | |

上記を見ると、公務員が加入する共済保険が最も高評価。

一般的に公務員は、失業の心配がないという理由で有利と言えるワケです。

②信用情報に事故情報がない

「過去5年以内に返済トラブルを起こしていない」ことも審査の必須条件。

返済トラブルは信用情報※に記録され、すべてのローン会社に共有されます。

※ローンやクレジットカードの申し込み履歴や審査の合否、返済状況などの金融取引情報のこと。

| 返済トラブル | 詳細 | 情報の保管期間 |

|---|---|---|

| 返済遅れ・滞納 | 61日以上の遅れ、または3ヶ月連続の滞納 | 1〜5年 |

| 強制解約 | カード類、携帯電話 | 5年 |

| 代位弁済 | 住宅ローンや賃貸マンション | 5年 |

| 債務整理 | 任意整理・特定調停・民事再生(個人再生)・自己破産 | 5〜10年 |

返済トラブルが記録されている期間は、いわゆる「ブラックリスト入り」。

ブラックになってしまうと、最低5年間はどのローン審査にも通らないので注意してください。

「クレジットカードの引落しに間に合わなかったことがある…」など、心当たりがある人は信用情報の開示請求をしてみるといいでしょう。

→信用情報機関(CIC・JICC・KSC)の役割と信用情報の読み方・開示方法まとめ!

配偶者貸付は「配偶者の信用情報」も見られる!

配偶者貸付で申込む場合は、旦那さん(奥さん)の信用情報もチェックされます。

つまり申込むあなた自身に問題がなくても、配偶者に返済トラブルの記録があるとアウトです。

配偶者が”ブラックリスト入り”していることがわかっている場合は、本人情報だけで申込める銀行カードローンを検討してみましょう。

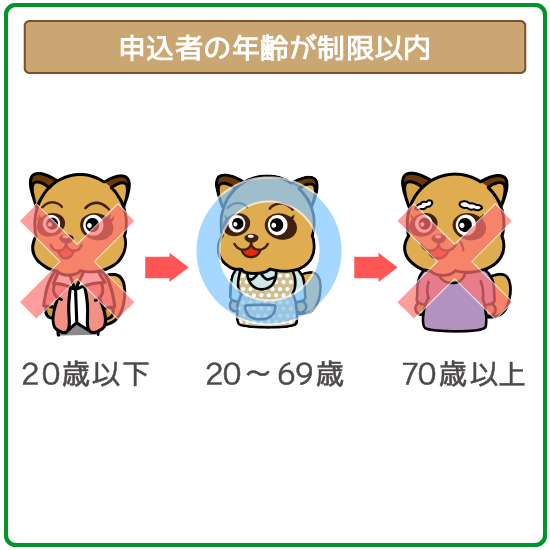

③申込者本人の年齢が制限以内

当然ながら、申込む本人が申し込み先の年齢制限以内であることも必須条件です。

カードローン会社によって異なるものの、一般的に満20歳以上~69歳以下に設定されていることがほとんど。

| カードローン | 年齢制限 | |

|---|---|---|

| 銀行カードローン |

|

満20歳以上65歳以下 |

|

20歳以上70歳以下 | |

| |

20歳以上70歳未満 | |

| 配偶者貸付 |

|

20歳から78歳まで |

|

満20歳~70歳 | |

|

満20歳~70歳 | |

たとえ結婚していても、未成年の人は申し込めないので要注意です。

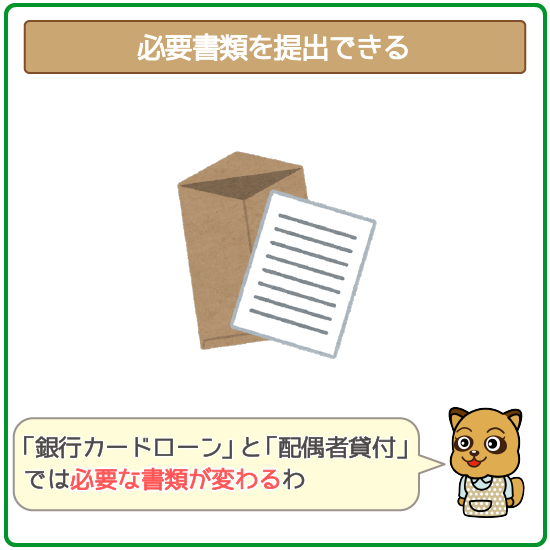

④必要書類を提出できる

審査時に必要な書類を提出できるのも必須条件です。

ただし利用するカードローンによって、必要書類が変わってくるので確認しておきましょう。

銀行カードローンの必要書類

銀行カードローンには、基本的に本人確認書類1枚で申込めます。

夫の同意書や収入証明書類は必要ありません。

【銀行カードローン審査で使える本人確認書類】

- 運転免許証

- 健康保険証

- パスポート

- 個人番号カード(マイナンバーカード) など

ただし顔写真がついていない書類の場合は、「現住所を証明する書類」も必要になる場合もあるので注意してください。

- 公共料金の領収書(電気・ガス・水道など)

- 住民票

- 納税証明書 など

配偶者貸付の必要書類

配偶者貸付では3つの書類の提出が必須となります。

【配偶者貸付の必要書類】

①配偶者の同意書

②配偶者の収入証明書

- 給与明細

- 源泉徴収票

- 納税通知書

- 住民税決定通知書

- 納税証明書 など

③夫婦関係を証明する書類

- 住民票

- 戸籍抄本 など

同意書は申込み先で用意されているので、印刷して記入すればOKです。

専業主婦がカードローン審査に通るコツ4つ

キャッシングの成功率を1%でも上げたい人は、下記のコツを実践してみてください。

- 10万円以下など、今すぐ必要な最低限の金額で申込む

- ひと月に3社以上のカードローン審査に申込まない

- 申込み情報でウソをついたり、入力ミスをしない

- 在籍確認に対応できる環境を作っておく

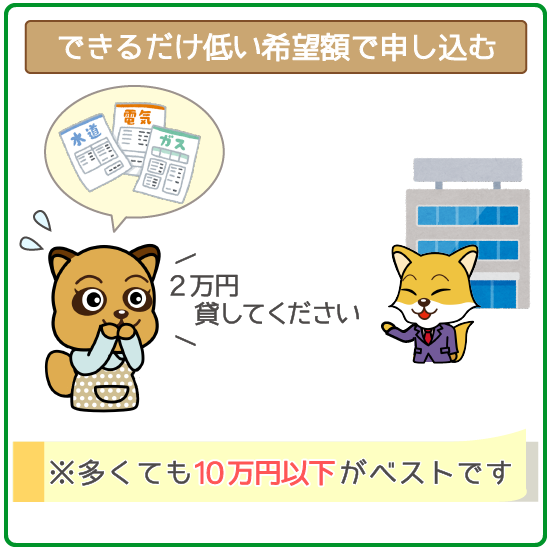

①できるだけ低い希望額で申込む

申し込み時には必要最低限の金額で申し込みをしましょう。

今スグまとまったお金が必要!というワケでなければ、10万円以下に抑えるのがベスト。

カードローン審査では希望額が少ないほど、「これぐらいなら返してくれそう」と高評価になります。

ただでさえ収入が0なのに高額融資を望んでしまうと、「夫の給料で本当に返せるのか?」と疑われて審査落ちの原因にもなるので注意してください。

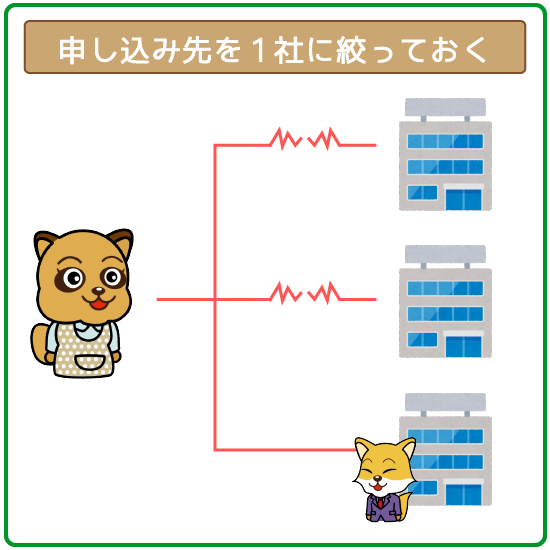

②申込み先を1社に絞っておく

審査通過の可能性をあげたいなら、1社に絞って審査を申込むのもポイント。

滑り止めに…とひと月に3社以上に申込むと、「申し込みブラック」になりかねません。

1度申し込みブラックになると、6ヶ月間はどのローン審査にも通らなくなってしまいます。

ムダな審査落ちを避けるためにも、1社ずつ申込むように心がけましょう。

③ウソをついて申し込まない

当然ながら、申込み情報でウソをつかないことも審査通過の絶対条件。

「働いてないけどパートしてることにしよう…」

「年収が低いから100万円盛っておこう…」

上記のようにウソをついても、信用情報と照らし合わせた時点で100%バレます。

また生年月日や氏名などで入力ミスをした場合も、ウソをついたと疑われかねないので要注意。

1度入力した情報を確認してから申込むように気をつけましょう。

そもそもウソをついて申込むのは、詐欺行為となります。

仮に審査に通ったとしても、『一括返済』や『強制解約』になることも…。

最悪の場合逮捕されかねないので、申込み情報は正確に申告するようにしましょう。

④在籍確認に対応できる環境を作っておく

確実に審査通過するには、在籍確認の電話に必ず対応することも重要。

一般的に在籍確認は、「申告した職場で働いているか」を電話をかけてチェックするもの。

ただ専業主婦の場合は、ある意味『自宅が職場』です。

- 本人の携帯電話

- 自宅の固定電話

上記のうち、希望した方(または申込み先で指定された方)へ「在籍確認の電話」がかかってきます。

審査通過には在籍確認をクリアが必須なので、必ず対応できる環境を整えておきましょう。

電話で名乗る名前・時間帯などを相談できる

在籍確認の電話に不安がある方は、申し込み先にあらかじめ相談しておくのがベスト。

- 電話で名乗る名前(個人名or会社名)

- 電話をかける担当者の性別

- 電話をかける時間帯 など

上記のように、細かい要望にも真摯に向き合ってくれます。

専業主婦のキャッシングに関する4つのQ&A

専業主婦のキャッシングに関するよくある質問をまとめました。

ここまで読んで、まだギモンや不安が残っている人は参考にしてください。

Q1.専業主婦の限度額はいくらまで?

A1.実際に借りられるのは、30万円程度と考えておきましょう。

Q2.自宅や配偶者の職場に郵送物は届く?

A2.自宅宛てにローンカードが届きますが、配偶者の職場に郵送物はありません。

Q3.ソフト闇金なら専業主婦でも借りれるらしいけど…

A3.たしかに専業主婦でも借りれますが、リスクが大きいのでゼッタイに利用しないでください。

Q4.クレジットカードのキャッシング枠で借りられる?

A4.「配偶者貸付が使えるクレジットカード」なら、キャッシング枠でも借り入れできます。

専業主婦でもカードローンでキャッシングOKです。

ただしアコムやプロミスなど、大手消費者金融カードローンは利用できないので要注意。

収入0の専業主婦がお金を帰りる手段は限られてくるので、しっかり確認しておきましょう。

■「家族バレせずに借りたい」「安定感のある申込み先がいい」

→銀行カードローンに申込む

■「できるだけ早くお金が必要」「配偶者と協力してできるだけ多く借りたい」

→配偶者貸付を利用する

※タップ・クリックで各項目に移動できます

いずれにしても、審査通過の必須条件は「旦那さん(奥さん)に安定した収入があるか」。

年収の高い/低いよりも、毎月同じ金額の給料をもらっているかが重視されます。

また審査通過の確率を1%でも上げたいなら、「必要最低限の金額で申込む」「在籍確認に必ず対応できる環境を作る」など工夫が大切です。

家庭を守る専業主婦だからこそ、ニーズに合ったカードローンをかしこく活用しましょう。