「生活費が足りない・・・今月ヤバいかも・・・」

「はぁ、今月も借り入れしないと生活費がヤバい・・・どうすればいいの・・・」

一生懸命働いているのに、収入が生活に追いつかないという方はゴマンと存在します。

余裕のある人生を送れるかは、ピンチのときに最善の対処方法をとれるかにかかっています。

- 今月だけピンチという方

(一時的に生活費が足りない) - いつも赤字が続いているという方

(毎月いつも生活費が足りない)

上記2パターンに分けて、それぞれに合った生活費が足りない場合の対処方法をご紹介。

この記事を読んで少しでも、生活費に余裕のある人生に近づいていきましょう。

一時的に生活費が足りないときの8つの対処方法!

「一時的に生活費が足りない」を解消する、具体的な8つの対処方法は以下の通り。

- カードローンを利用する

- 貯金を切り崩す

- クレジットカードのキャッシングを利用する

- ネットオークションやアプリで不用品を売る

- 身近な人からお金を借りる

- 生命保険の契約者貸付を利用する

- 給料を前借りする

- 単発(日雇い)のアルバイトをする

8つの対処方法を知って、今月のピンチを無事に乗り切りましょう。

①カードローンを利用する

10,000円~500,000円

「一時的に生活費が足りない」というときには、まずカードローンを利用しましょう。

誰にも迷惑をかけずにカンタンにお金を借りることができます。

また最低返済額も低いところでは月2,000円。

家計が安定するまで返済を猶予することが可能です。

カードローンには主に以下の2種類があります。

- 消費者金融カードローン

- 銀行カードローン

以下に各カードローンの特徴をまとめてみたので、ぜひ参考にしてください。

【消費者金融カードローン】

★特徴★

●高金利だが無利息期間アリ

●即日融資に対応

★利用に向いている人★

●少額(5~20万円)の借り入れ

●短期間(1~3ヶ月)での返済

【銀行カードローン】

★特徴★

●低金利だが無利息期間ナシ

●借り入れまで時間がかかることがある

★利用に向いている人★

●高額(30万円以上)の借り入れ

●長期間(1年以上)での返済

一時的に生活費が足りない場合は、無利息期間のある消費者金融を利用しましょう。

無利息期間を利用して短期間で完済を目指してみてください。

実現できれば低金利の業者を利用するよりも、グッと利息を抑えることができます。

オススメのカードローン①:アコム

- 土日祝日でも即日融資!生活費が足りなくなってもスグ対応可能

- はじめての利用で最大30日間の無利息

- 申し込みはWEB完結だから在宅でもOK

※在籍確認が行われる場合がございます

アコムは土日祝日でも、申し込みをした日にお金を借りられます。

はじめての利用なら最大30日間無利息で、利息の心配がいりません。

どうしても無利息サービスを受けたいならば、アコムに申し込みましょう。

オススメカードローン②:SMBCモビット

- 土日祝日でも即日融資OK※

- WEB完結なら電話連絡なしOK

- 提携ATMは日本全国に約140,000台

(2019年9月現在)

※申込の曜日・時間帯によっては翌日以降の取扱となる場合があります

SMBCモビットの1番の強みは、WEB完結で申し込む場合に電話連絡をなしにできること。

職場への電話連絡は、特に悪いことをしていなくてもイヤな気持ちになりますよね。

申し込み方を工夫すれば、本当の意味でWEB完結の契約ができます。

オススメカードローン③:プロミス

- 土日祝日でも即日融資OK!融資まで最短1時間

- 無利息サービスは利用した翌日から30日間※

- 女性オペレーター対応のプロミスレディースで女性も安心

※無利息期間の適用には、メールアドレス登録とWeb明細利用の登録が必要です

プロミスは融資まで最短1時間を公言している消費者金融。

生活費の捻出に困っていて、すぐにお金が欲しい人にはうってつけのカードローンです。

またプロミスは女性向けに、プロミスレディースを展開しているんですね。

女性オペレーターが対応するので、女性でも相談や申し込みがしやすくなっています。

②貯金を切り崩す

あなたの預金残高次第

一時的に生活費が足りないときでも、貯金に多少余裕があるのならば、まずは貯金を切り崩していきましょう。

貯金をしていた方は、生活費が足りないときこそ貯金を切り崩す機会です。

ただし30~40代でも、4人に1人が貯蓄ゼロという世の中。

そもそも実践不可能という方も多いかもしれません。

当てはまる人は先に紹介した、カードローンの利用を検討してみてください。

③クレジットカードのキャッシングを利用する

手持ちのカードの枚数と与信枠次第

クレジットカードを持っていれば、お金を借りて生活費にあてることが可能です。

クレジットカードの主な2つの機能は以下の通り。

- ショッピング機能・・・現金がなくても決済できるサービス

- キャッシング機能・・・カードを使って借り入れできるサービス

上記のうちキャッシング機能を利用すれば限度額の範囲で、すぐに借り入れられます。

利用方法はキャッシュカードで現金を引き出すのと同じ要領。

ATMにクレジットカードを入れて希望の金額を入力するだけです。

ショッピング機能を使っての現金化は絶対にNG!

ショッピング機能から高額な商品を購入して、売って現金化することは可能です。

しかしこの方法はクレジットカードの規約違反に当たり、バレた場合は利用料金を一括請求された上で強制解約になります。

結局は借金を増やすことになってしまうので、絶対にやめましょう。

④ネットオークションやアプリで不用品を売る

あなたの出品数と売上次第

人気のネットオークションや話題のフリーマーケットアプリが話題です。

自宅の不用品を売ることができれば、身軽にしながらお金を得られます。

タイミングよく需給が一致すれば、すぐにお金を得ることもできるんですね。

気になる方は自宅に、不要で売れるようなモノがないか探してみましょう。

出品の流れについては、以下をご参照ください。

⑤身近な人からお金を借りる

きちんと返済が確約できるならば、身近な人からお金を借りるのも検討してみましょう。

「身近な人」を以下にまとめました。

- 親・兄弟など(血縁関係にある人)

- 恋人・友人など(親しい他人)

- 上司・先輩など(仕事で上の立場の人)

個人間のお金の貸し借りでも、あなたの返済状況や態度やによっては、裁判などトラブルに発展することがあるので注意してくださいね。

身近な人からの借金①:親や兄弟からお金を借りる

10,000円~300,000円

身近な人からお金を借りる場合は、まずは親から借りるようにしましょう。

「生活費が足りないから・・・」といえば、快くお金を貸してもらえる可能性は高いです。

返済に遅れても穏便に済ませられますし、基本的に利息などの心配はありません。

ただし血縁関係でも金銭のトラブルは生まれやすいです。

どんなに身近な人であろうと、敬意を払うことは忘れないようにしてください。

身近な人からの借金②:恋人や友人からお金を借りる

数千円~50,000円

恋人や友人からお金は借りることは、容易いかもしれないですがオススメしません。

あなたが「生活費が足りないから・・・」といっても、お金にだらしないと思われます。

恋人でも友人でも、今後の付き合いをネガティブに考えられる可能性は高め。

せっかく築けた貴重な関係が、お金の貸し借りをきっかけに壊れてしまうケースは多いです。

多くても数万円しか借りられないので、リスクの大きさを考えるとメリットはほぼナシ。

恋人や友人から借り入れすることは、基本的に考えないようにしましょう。

もしもお金を借りるときは必ず、借用書を作るようにしてください。

身近な人からの借金③:上司や先輩からお金を借りる

10,000円~100,000円

あなたの職場に頼れる上司や先輩がいれば、その方にお金を借りるのも一手です。

返済に対するプレッシャーがかかるので、完済しやすいとはいえますね。

ただし借金という行為から管理能力を疑われて「仕事ができないやつ」とレッテルを貼られるかもしれないので注意が必要です。

すぐに借り入れをお願いするのではなく、まずは生活費が足りないあなたの窮状を話してみて相手の反応を探ってみましょう。

⑥生命保険の契約者貸付を利用する

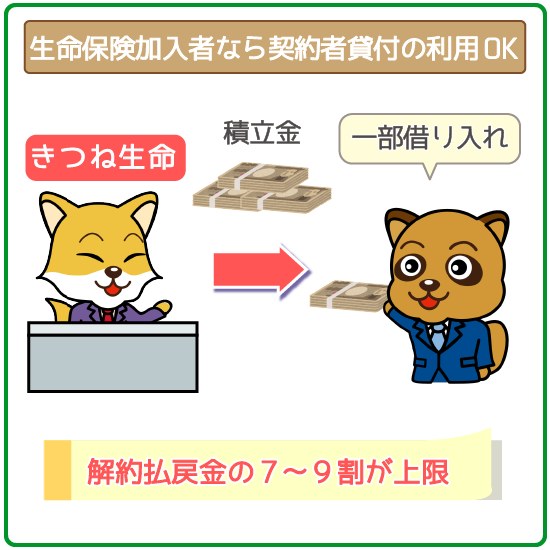

現時点の解約返戻金の70~90%

生命保険には解約返戻金の範囲内で借り入れOKの、契約者貸付という制度があります。

金利も年5%前後と低い上に、審査もありません。

ハードルは低めにお金を融通できて、生活費の足しにすることができますね。

保険契約をしている間は返済期限がないので、余裕ができたときに返済することが可能です。

積立型の生命保険に加入している方は、優先的に検討するのをオススメします。

⑦給料を前借りする

すでに働いた日数分

労働基準法第25条では労働者の非常時には、すでに働いた労働に対しての賃金の支払いを求めることができるとしています。

ただし「生活費が足りない」という場合が非常時に当てはまるかはかなり微妙です。

会社側の裁量によることになるでしょう。

注意なのはこの場合でも上司や先輩の場合と同じで、仕事上の評価がマイナスになるおそれがあるので注意してください。

マイナス評価のリスクを考えると、カードローンで借りたほうが精神的にも楽です。

⑧単発(日雇い)のアルバイトをする

5,000円~15,000円

一時的な金欠の場合は借り入れによって解決できます。

しかし当たり前ですが、返済する必要が生まれます。

単発のアルバイトで解決するくらいの金額ならば、サクッと働けば解決するでしょう。

ただし単発のアルバイトは、肉体的にキツい場合がほとんどです。

体力に自信のない方は、決して無理はしないようにしてください。

単発(日雇い)のアルバイトの注意点:「日払い」と「即日払い」は異なる

日雇いで稼いだお金はすぐに手にしたいですよね。

できれば仕事終わりに手渡しでもらえるのが理想だと思います。

注意すべきなのは「日払い」と「即日払い」では、言葉の意味が異なるという点です。

- 日払い・・・給与計算する上で締め日が1日単位

- 即日払い・・・その日にアルバイト代が支払われる

日払いの仕事を選んでしまうと、給料の振り込みまでに数日かかってしまうことも・・・。

仕事の終わりに給料を受け取りたい方は「即日払い」の仕事を選びましょう。

毎月いつも生活費が足りないときの3つの対処方法

「毎月いつも生活費が足りない」を解消する具体的な3つの対処方法は以下の通り。

- 公的給付金を利用する

- 支出を減らす

- 収入を増やす

毎月いつも生活費が足りないときの3つの対処方法を知って、生活費の問題をクリアしていきましょう。

①公的給付金を利用する

「毎月いつも生活費が足りないから、毎月の収支を見直そうっと」

その前に給付金を受給できる可能性がないか確認しておきましょう。

「もうすぐ子供が生まれるのに、お金がない・・・」

「子育てって思った以上にお金かかる・・・もうヤダ・・・」

「親の介護で今月ほとんど出社しなかった・・・給料日が怖い・・・」

そんな方々は公的給付金を受け取れる可能性があります。

ただし条件を満たしていても、申請しなければ公的給付金がもらえることはありません。

病気・障害・子供など、さまざまな条件別の公的給付金が用意されています。

詳細は以下をご参照ください。

②支出を減らす(生活費を浮かす)

支出を減らす場合には、固定費と変動費から削れる部分を探していく必要があります。

固定費を削ることができれば理想ですが、時間がかかる場合が多いです。

まずは変動費から削れる項目がないか分析してみましょう。

- 家計簿を共有する

- 外食や飲み会を控える

- 嗜好品を節約する

- 自転車通勤に変える

- 公営住宅への引っ越し

支出を減らす5つの方法をあげてみたので、ぜひ参考にしてくださいね。

支出を減らす方法①:パートナーと家計簿を共有する

配偶者や同棲する恋人がいる方は、パートナーと家計簿を共有するのがオススメ。

夫婦の離婚理由として「配偶者の浪費」「生活費を渡さない」は上位にランクインしていることからも、家庭内の経済問題は二人の将来にも深く関わります。

同棲カップルでも浪費癖の発覚で「この人とは結婚は無理だ・・・」となるケースは多いです。

特に毎月の生活費が足りないことが多い夫婦・カップルは、パートナーと共に家計を考えることはとても重要になるので、家計簿の共有をぜひ実践しましょう。

支出を減らす方法②:浪費家と逆の行動を心がける

無駄遣いが多い人のことを「浪費家」と呼びますね。

浪費家の特徴を抑えておけば、支出をしないためのヒントになると思います。

以下に浪費家の特徴を12コあげてみました。

- 見栄っ張りな人

- 今が楽しければそれでいい人

- 飽きっぽい人

- 睡眠が不規則な人

- 汚部屋で暮らしている人

- ブランド好きな(流行に流されやすい)人

- ギャンブルが好きな人

- 飲みや遊びに誘われたら断れない人

- すぐに「自分にご褒美」をする人

- カード払いを多用する人

- 収集癖がある人

- 毎日コンビニに行く人

あなたはいくつ当てはまりましたか。

当てはまるのが多ければ多いほど、生活費が足りない状態を作りやすい人になるはずです。

浪費家の特徴が5つ以上あてはまった人は、徐々に改善していくようにしましょう。

支出を減らす方法③:3大嗜好品「お酒」「タバコ」「コーヒー」を見直す

大人の3大嗜好品といえば、「お酒」「タバコ」「コーヒー」です。

習慣のように毎日摂取するモノなので、その分お金もかかってしまいます。

生活費捻出のために、ぜひ見直しておきたいところですね。

ただしすぐにはやめられない方もいるかもしれません。

しかし3つとも中毒になるほど摂取するとカラダに悪影響。

摂取する数や量を見直すにはいい機会です。

3大嗜好品の節約のイメージをまとめたので、詳しくは以下をご参照ください。

支出を減らす方法④:自動車通勤⇨自転車通勤に変える

特にメタボ気味になっている方は、自動車の維持費削減が可能な自転車通勤がオススメ。

通勤手当との兼ね合いで本当にトクをするのか確認するのも大事でしょう。

しかし運動で将来の健康問題も解消されるのであれば、長いスパンで考えればおトクです。

すでにジムに通われている方は自転車通勤に変えることで、ジム代を浮かせられます。

カラダをスマートにすれば、生活費に占める食費の割合も抑えることができるはずです。

支出を減らす方法⑤:公営住宅への転居

固定費で1番多くの割合を占めるのは家賃です。

家賃が家計を圧迫しているようなら、長期的な視点をもって引っ越しも検討しましょう。

競争率は平均約30倍と高いですが、公営住宅に転居できれば固定費をグッと減らせます。

浮いた生活費を他の支出にまわすことができますね。

地域差はありますが、たとえば都営住宅の家賃は以下の通り。

- 昭和44年完成 2DK(36㎡)で家賃は1.8万円から3.8万円

- 昭和59年完成 3DK(55㎡)で家賃3万円から6.6万円

※その他管理費に数千円かかります・家賃は収入により変動

ただし申し込みは収入制限があり、ある一定以上の収入がある方は申し込みができません。

生活費のもっと細かいところの見直しをしたい方は、以下をご参照ください。

③収入を増やす

収入を増やす場合は、以下の5つの方法を検討してみましょう。

- 共働きにする

- 残業を増やす

- 資格を取得する

- 転職する

- 投資する

実際に収入が増えるまでに少し時間がかかります。

長いスパンで考えればメリットが多いこともあります。

現状と照らし合わせて、しっくりくる方法を見つけてください。

収入を増やす方法①:パートナーに働いてもらう

夫婦共働きの割合は48.4%にのぼります。

(総務省統計局の「労働力調査」2016年のデータ)

どちらかが専業主婦(主夫)の場合は30.5%です。

ここに当てはまる方は、配偶者に働きに出てもらうことも検討しましょう。

パートによって世帯収入が5万円増えるだけでも、状況が改善される方は多いはずです。

育児などで外に出られないという場合には、在宅ワークも検討してみてください。

収入を増やす方法②:バリバリ働いて残業手当を増やす

やる気次第で残業時間を増やせるようなら、残業手当の増額を狙うのも一手です。

しかし残業手当を得たいがために、わざと生産性を下げないようにしてください。

生産性を下げると、後々のキャリアアップにつながらないので注意しましょう。

収入を増やす方法③:資格を取得して資格手当をゲット

資格を得ることで、資格手当がもらえる場合は資格取得を目指しましょう。

資格手当はおおむね5,000円前後。

取得の難易度が高いものによっては、10,000円以上になる場合もあるようです。

資格を取得すれば昇格もしやすくなるので、ぜひ前向きに検討してください。

収入を増やす方法④:今よりも給料のいい仕事に転職

どうしても状況を改善できない場合は、思い切って転職することを検討しましょう。

2017年現在、中途採用でも売り手市場といわれています。

あなたの能力次第でもっと稼ぎのいい仕事に就けるかもしれません。

ただし再就職がスムーズに運ばないこともあります。

現在の職場を辞めるのは、次の仕事先が決まってからにしてください。

収入を増やす方法⑤:投資

転職もチマチマした副業も嫌だという方は、投資を考えてみてください。

具体的な投資の種類は以下の通り。

- FX

- 株式投資

- 中古不動産(アパート・一戸建て)経営

- フランチャイズ経営

- 民泊(部屋シェアリング)

上記は一例ですがいずれも、何の知識もなく実践すると新たに借金を作ることも・・・。

きちんとノウハウを勉強してリスクを勘案してから、投資するようにしましょう。

④低金利の銀行カードロ―ンに借り換え

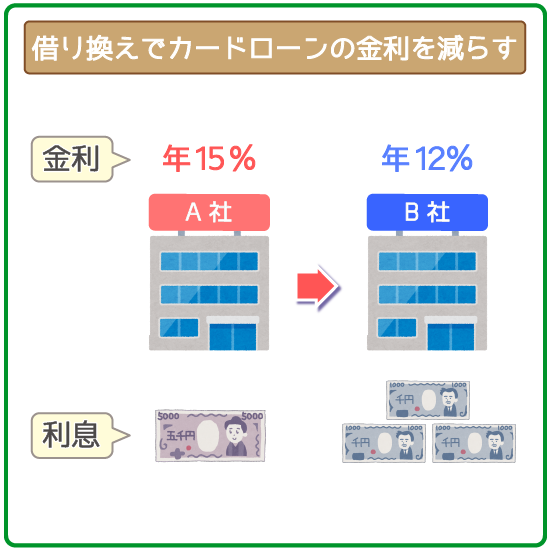

「毎月カードロ―ンの返済に追われて毎月いつも生活費が足りない・・・」

このような人は、低金利の銀行カードローンに借り換えましょう。

利用中のカードロ―ンよりも利息が抑えられれば、完済への道のりが短縮できます。

そして完済すれば返済の負担がなくなるので、そのぶん生活費にも余裕が出てくるはずです。

借り換えなら低金利の「みずほ銀行カードローン」がオススメ

みずほ銀行カードローンの金利は、業界トップクラスの年2.0%~14.0%。

| カードロ―ン名 | 金利 |

|---|---|

| みずほ銀行カードローン | 年2.0%~14.0%※ |

| 三井住友銀行カードロ―ン | 年4.0%~14.5% |

| スルガ銀行カードローン | 年3.9%~14.9% |

※住宅ローンの利用で金利を年0.5%引き下げ

(引き下げ適用後の金利は年1.5%~13.5%)

低金利で知られる銀行カードローンの中でも金利が低いことがひと目でわかります。

返済地獄から解き放たれて、生活に余裕を持ちたいという人は申し込んでみてください。