目次

「トレードオフ」の考え方がカードローンでは大切!

先にはっきりと伝えておきますが、カードローンの利用は決して悪いことではありません。

先にはっきりと伝えておきますが、カードローンの利用は決して悪いことではありません。

- マネーリテラシーがない

- お金の使い方が下手

- 収入が少ない人やギャンブル好きな人が利用する

おそらくカードローンに関する世間一般的なイメージは上記のように「悪い」ものがほとんどでしょう。

だからこそカードローンを利用する方も周りに隠そうとしますよね。

確かにお金に困ったからといって、何の考えもなしに取り急ぎカードローンを利用するというのは褒められたものではありません。

しかし、「トレードオフ」の考え方を取り入れて計画的にカードローンを利用するのは「良いこと」だと思います。

正しい知識を身に付けたうえで、上手くカードローンを利用することは人生を豊かにしてくれるのです。

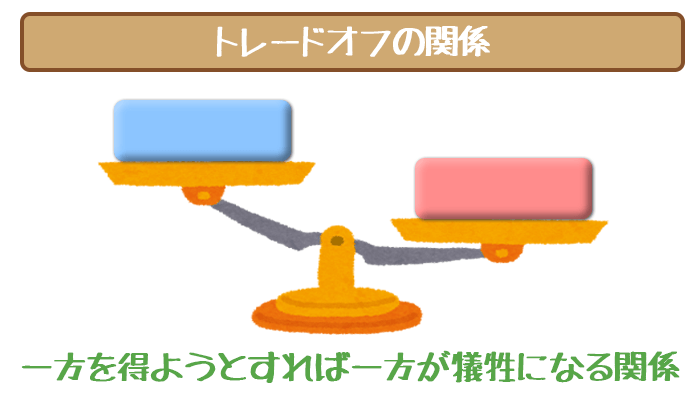

トレードオフの考え方って?

トレードオフとは経済学の用語のことで「一方を得ようとすれば、一方を犠牲にせざるを得ない」関係のことを指します。これだけでは分かりにくいので1つ例を出しましょう。

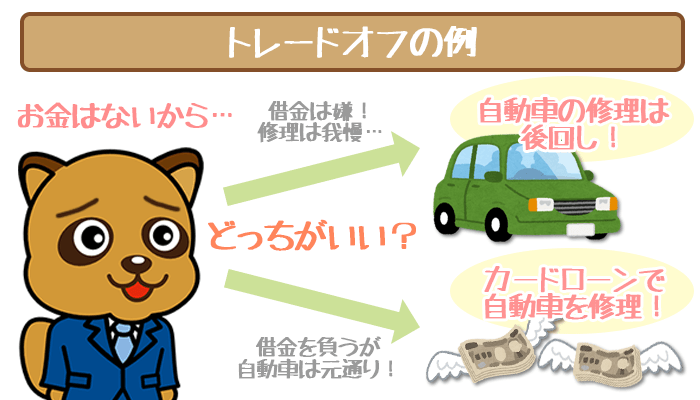

例えば車が故障してしまって修理が必要になったとします。

しかし、現在は修理に出せるほどのお金がありません。

こういうときどうしますか?おそらく選択肢は2つに絞られると思います。

- しばらく修理を我慢して移動手段を公共機関に切り替える

- お金を借りて車を修理に出す

上の場合だと公共機関へと移動手段を切り替えなければならず、好きな時にドライブもできなくなります。

家族がいれば、休日にみんなでお出かけするのも面倒になるでしょう。

一方、下の場合だとすぐに修理して好きな時にドライブやお出かけに行けますが、借金を背負ってしまいますね。

このように上を選べば自分の自由や欲求が、下を選べばお金が、どちらの選択肢を選ぶにしても犠牲が出てしまいます。これをトレードオフの関係と呼ぶのです。

カードローンを利用する際にも、このトレードオフの考えを最大限生かさなければいけません。

- 借金をしてでもやる価値があるのか?

- 自分の中の優先順位はどうなっているのか?

- 本当にカードローンを利用すれば人生が豊かになるのか?

要はカードローンを利用するときは「将来消費するお金(返済のお金)」と「現在得たいモノやコト」の価値を天秤にかけなければならないということです。

もし現在得たいモノやコトの価値が何よりも大きいのであれば、カードローンを利用するべきでしょう。

それはあなたの人生を豊かにすることにつながったわけですから、カードローンの利用は「良いこと」ですよね。

価値観は人それぞれ違うので、あなたの中でトレードオフができていれば他人にとやかくいわれる筋合いはないわけです。

カードローンを上手く利用するコツ5選!

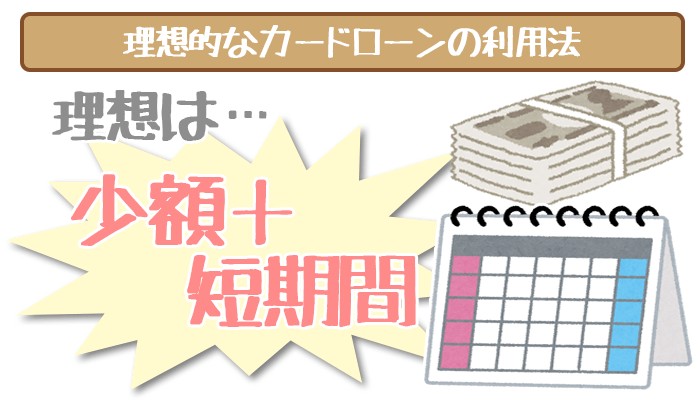

ポイント①:カードローンの利用は少額かつ短期間が理想的!

人それぞれ必要な金額は異なるので一概にはいえません。

しかしカードローンの利用は「少額かつ短期間」が好ましいです。

特にカードローンの利用が初めてならなおさらでしょう。

そもそもいきなり数百万単位で限度額が設定されることはありませんが、最初は「少しお金が足りない」くらいの額のときに利用してください。

まずは完済するクセをつけておくことが大切です。

少額の借入でもきちんと返済を続けていれば、カードローン会社の信用も高まります。

結果的に後々大きな金額を借りたいときに借りやすくなる可能性が高いので、まずはコツコツと信用力を高めましょう。

ポイント②:返済計画をあらかじめ立てておく

まずカードローンを利用する前に、自分の収入と生活レベルなら「毎月どれくらい無理なく返済できるのか?」を考えましょう。

そのためには月々の出費の内訳と額を詳細に洗い出すことが必須。

どこか無駄遣いしているところはないか、絶対に必要な金額はいくらなのかを割り出したうえで、いくらまでならカードローンの返済に回せるのか考えるべきです。

カードローンでは返済負担率という考え方があります。

「現在の生活水準や収入と比べて、どれくらいなら無理なく返済できるのか」を示す指標のようなものです。

返済負担率は「返済額(利息含む)÷年収=返済負担率(%)」で表します。

例えば年収300万円の方が50万円の借入をする場合は「50万円(+利息)÷300万円=16.66…%」となり、返済負担率は約16~17%ですね。

このパーセンテージが大きくなればなるほど、返済の負担が年収と比べて大きくなるので、カードローン審査も通りにくくなります。

一般的にカードローン会社が「この返済負担率なら大丈夫」と判断しているとされているのは以下の通り。

- 年収300万円で25%

- 年収300~400万円で30%

- 年収400万円以上で35%

要は返済負担率がこれ以上高くなると、返済がかなり難しくなる可能性が高いです。

カードローンを利用する際には「借りたい額」前提で考えるのではなく「返せる額」前提で借入額と返済計画を立てることが大切といえます。

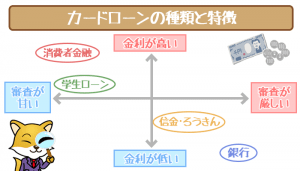

ポイント③:自分の属性・スペックにピッタリのカードローンに申し込む

一口にカードローンといっても、様々な業者や会社があります。

有名なのは銀行カードローンと消費者金融カードローンですね。

そして、私たちカードローンを利用する側の属性やスペックも違います。年齢や職業、借り家や持ち家なのかなど。

何がいいたいかというと、カードローンと私たちの間にも相性があるということです。

カードローンでもそれぞれ自分の属性・スペックに合わせて申し込むべきカードローン会社は異なってきます。

せっかく利用しようと思っても、審査に落ちたり、自分の思っていた借入条件と違っていたら最悪…。

まずは自分の属性や各カードローン会社の特徴をとらえておきましょう。

(→カードローンの種類・特徴をおさえる)

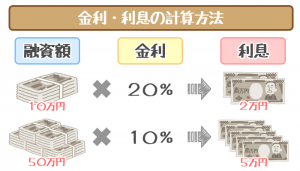

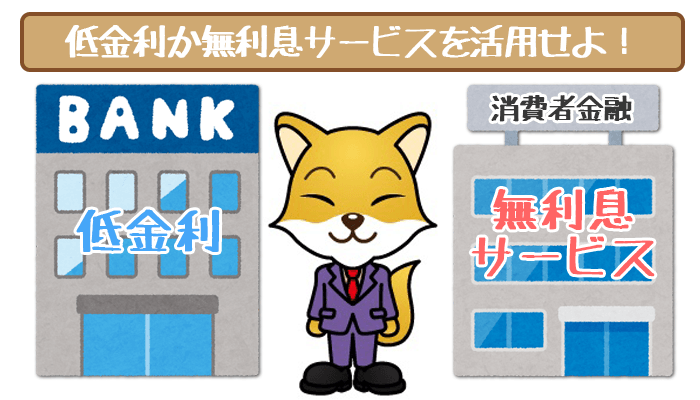

ポイント④:低金利 or 無利息期間のあるカードローンを利用する

カードローンを利用する上で、できるだけ減らしたいのが金利です。

少しでもムダ金を払いたくないという方は低金利、あるいは無利息サービスのあるカードローンを利用しましょう。

- 長期的に返済していきたい

⇒低金利の銀行カードローン - 短期間で返済できるアテがある

⇒無利息サービスありの消費者金融カードローン

上記のような選び方が理想ですね。

とはいえ、銀行と消費者金融では審査の厳しさも異なります。

上述したようにカードローン会社と私たちにも相性があるので、銀行のカードローン審査を通らない方も結構います。

借りられなければ意味がないので、この辺りは臨機応変に立ち回らなければなりません。

【無利息期間ありのカードローン徹底比較】金利0・利息なしをフル活用してタダでお金を借りよう!

【無利息期間ありの消費者金融カードローンを徹底比較!】無利息キャンペーンを活用して、誰よりもおトクに・金利なしでキャッ…

ポイント⑤:返済方法の多さも重要視すべき!

軽視しがちなのが返済方法の多さ。

しかし本来であれば、かなり重要視すべき項目の1つです。

なぜならカードローンの基本は「返済」だから。

借りるのは一瞬ですが、返済は一瞬では終わりません。

数か月、数年かけて行っていくものです。

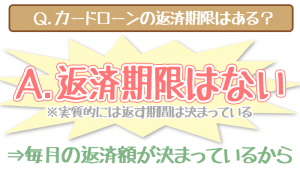

カードローンはきちんと返済日がカードローン会社ごとに設定されています。

毎月その日にきちんと返し続けていかなければなりません。

もし返済が遅れたり滞納してしまうと、遅延損害金が発生したり事故記録が残って信用情報に傷がついたりします。

絶対に返済日だけは守る必要があるんですね。

(関連:絶対に確認!カードローンで延滞をしてしまった時の対処法)

決められた返済日は毎日時間があるというのであれば問題ありません。

しかし現実問題として厳しいはずです。

仕事が忙しくて、来店が難しい場合などもあります。

だからこそなるべく返済方法や場所は多いところを選ぶべき。

返済に対する時間や手間が短縮されるだけでも、グッとカードローン完済までの道のりは楽になります。

(→返済方法について詳しくはこちら)

顧客満足度No.1の「SMBCモビット」なら上手に利用できる!

SMBCモビットは、顧客満足度No.1のカードローンです。

(オリコン調べ・2018年ノンバンクカードローンランキング)

実際の利用者が評価している業者なので、数ある中で迷ったら優先的に検討しましょう。

SMBCモビットを選んでおけば、損をするということはありません。

カードローンを上手に利用したいならば、SMBCモビットをおすすめします。

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

申し込みから最短30分で審査結果を受け取れます。

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります

関連記事②:SMBCモビットは在籍確認なし?職場の電話をカットする必要書類・申し込み方法を取材した結果…

カードローンをうまく使いこなして人生を豊かに!