ふくらんだ借金を前にした時、スグにでも減らしたい!と誰もが考えるはず。

借金を整理する方法といえば、おまとめローンと債務整理が思いつくのではないでしょうか。

ただ「どっちを使うべきかわからない…」と、ゼッタイ悩んでしまいますよね。

そこで本記事では、おまとめローンと債務整理の違いを2つのポイントから詳しく解説。

- おまとめローン・債務整理の借金が減る仕組み

- おまとめローン・債務整理のメリット・デメリットを比較

おまとめローンがおすすめの人・債務整理がおすすめの人も、しっかり回答しています。

多重債務でしんどい…という人こそ、ぜひ最後まで目を通してみてください。

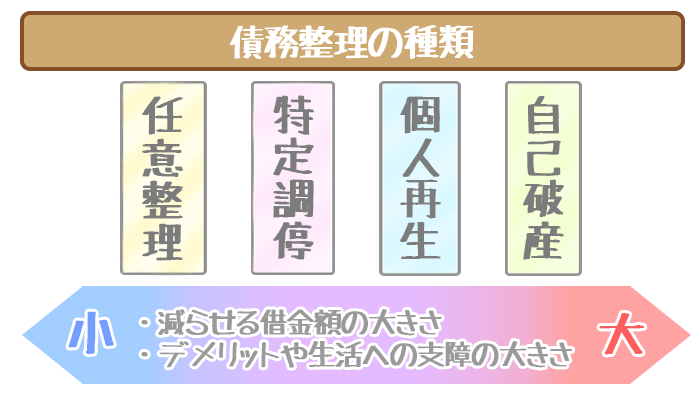

おまとめローンと債務整理は「借金を減らす仕組み」が異なる

先述の通り、おまとめローン・債務整理はどちらも借金を整理する方法です。

ただし、2つの方法は「借金を減らす仕組み」が異なります。

- おまとめローン

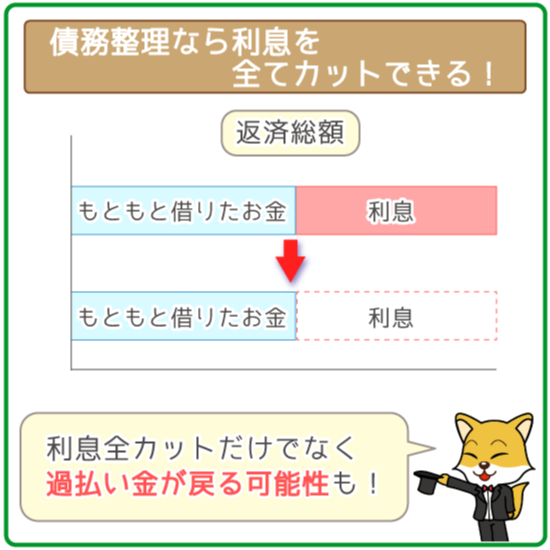

⇨金利を下げて、完済までに支払う利息を安くする - 債務整理

⇨利息をすべてカットして、もともと借りた金額だけにする

つまり「どれだけ利息を安くできるか」によって、減らせる金額が変わるということ。

ここでは「おまとめローンと債務整理でいくら利息が減るか」を比較しながら、借金を減らす仕組みを解説していきます。

※「そもそも債務整理って何?」という方は、下記を参考にしてください。

減らせる金額が大きいのは「債務整理(任意整理)」

減らせる金額だけで比較すると、債務整理のほうが借金が安くなるのはたしか。

2つの方法は「利息を支払うか/支払わないか」によって、完済時の借金額が変わります。

■ おまとめローン→利息を支払う

■ 債務整理→利息を支払わない

上記の通り、おまとめローンは金利を下げて利息を安くすることで借金を減らす方法です。

あくまでも、完済まで利息を支払い続ける必要があります。

【おまとめローン前】

| 借り入れ | 借り入れ残高 | 利息総額 |

|---|---|---|

(年18.0%) (年18.0%) |

40万円 | 21万6,000円 |

(年18.0%) (年18.0%) |

60万円 | 32万4,000円 |

(年18.0%) (年18.0%) |

70万円 | 37万8,000円 |

(年17.8%) (年17.8%) |

80万円 | 42万7,200円 |

| 完済する借金の合計 | 250万円 | 134万5,200円 |

| 384万5,200円 | ||

【おまとめローン後】

| 方法 | 借り入れ残高 | 利息総額 |

|---|---|---|

(年12.5%) (年12.5%) |

250万円 | 93万7,500円 |

| 完済する借金の合計 | 343万7,500円 | |

→金利を下げて利息が安くなった分だけ、完済時の金額が減る

※返済期間は3年間(返済回数:36回)に設定しています。

一方、債務整理は利息そのものをカットして借金を減らす方法。

もともと借りたお金だけを返済していくので、完済まで利息を支払わなくてOKです。

【債務整理前】

| 借り入れ | 借り入れ残高 | 利息総額 |

|---|---|---|

| (年18.0%) |

40万円 | 21万6,000円 |

| (年18.0%) |

60万円 | 32万4,000円 |

| (年18.0%) |

70万円 | 37万8,000円 |

| (年17.8%) |

80万円 | 42万7,200円 |

| 完済する借金の合計 | 250万円 | 134万5,200円 |

| 384万5,200円 | ||

【債務整理後】

| 借り入れ | 借り入れ残高 | 利息総額 |

|---|---|---|

| (年18.0%) |

40万円 | 0円 |

| (年18.0%) |

60万円 | 0円 |

| (年18.0%) |

70万円 | 0円 |

| (年17.8%) |

80万円 | 0円 |

| 完済する借金の合計 | 250万円 | 0円 |

| 250万円 | ||

→利息をすべてカットして、「もともと借りた金額だけ」に減る

※返済期間は3年間(返済回数:36回)に設定しています。

比較の通り、利息をカットできる「債務整理」のほうが減額効果が大きいと言えます。

債務整理なら過払い金で借金を減らせる!

債務整理では、過払い金を借金の返済に充てることもできます。

【過払い金が50万円あった場合】

①借金:130万円

(もともと借りた金額/100万円+②利息/30万円)

③過払い金:50万円

①130万円-(②30万円+③50万円)

=返済する借金は50万円だけでOK!

そもそも過払い金とは、貸金業者に払いすぎている利息のこと。

- 2010年6月17日以前の借り入れ

(2010年6月18日に改正貸金業法が施行) - 最後に返済してから10年以内の借り入れ

上記の条件を満たせれば、「もともと借りた金額」自体を減らせる可能性が高いです。

特に10年以上返済し続けている方は、過払い金があるかもチェックしておきましょう。

(参考:CMでよく聞く過払い金請求ってなに?損しないための、お金のイロハ)

おまとめローンと債務整理のメリット・デメリットを7項目で比較!

一見すると債務整理の方がおトクに感じますが、相応のリスク・デメリットがあるのを忘れてはいけません。

逆におまとめローンには、債務整理に負けないメリットが多いのも事実です。

ここからはおまとめローンと債務整理のメリット・デメリットを、費用や利用のしやすさなど7項目で比較していきます。

(※タップ・クリックで、それぞれの項目の詳細へ移ります)

| 比較項目 | おまとめローン | 債務整理 |

|---|---|---|

| ① 社会的信用 | ||

| ② 手続きの費用 | ||

| ③ 手続きの所要時間 | 即日おまとめOK |

|

| ④ 返済先の数 | ||

| ⑤ 毎月の返済額 | ||

| ⑥ 手続きの手間 | 負担なし |

|

| ⑦ 審査のハードル |

比較項目①:社会的信用

おまとめローン

(債務整理は100%登録される)

借金の整理後もローンやクレジットカードを利用したいなら、おまとめローンがオススメ。

債務整理は借金を大幅に減額できるものの、信用情報に返済トラブルとして登録されるのがネックです。

信用情報とは、「今まで利用したローンやクレジットカードなどの利用履歴」のこと。

債務整理すると「返済できなかった人」として記録され、共有されてしまいます。

これがいわゆる、”ブラックリスト入り”と呼ばれる状態です。

1度ブラックになると、5年~10年間はローン・クレジットカードの審査に通りません。

| 信用情報機関 | 任意整理 特定調停 |

民事再生 | 自己破産 |

|---|---|---|---|

| CIC (株式会社シー・アイ・シー) |

登録されない | 登録されない | 5年 |

| JICC (株式会社日本信用情報機構) |

5年 | 5年 | 5年 |

| KSC (全国銀行個人信用情報センター) |

5年 | 10年 | 10年 |

(参考:信用情報機関(CIC・JICC・KSC)の役割と信用情報の読み方・開示方法まとめ!)

おまとめローンは返済トラブルではないので、利用してもブラックリスト入りなし。

新しく審査に申し込んでも、クリアできる可能性は十分あります。

債務整理後はカードローンだけでなく、クレジットカードも利用できなくなるので注意。

これ以上借金を増やさないために、弁護士からクレジットカードの提出・解約を求められます。

仮に提出しなかったとしても、利用停止になることがほとんど。

クレジットカード会社は、「利用者の返済状況が変わっていないか」を定期チェックしています。

「債務整理したこと」が信用情報からバレた時点で、カードが使えなくなるというワケです。

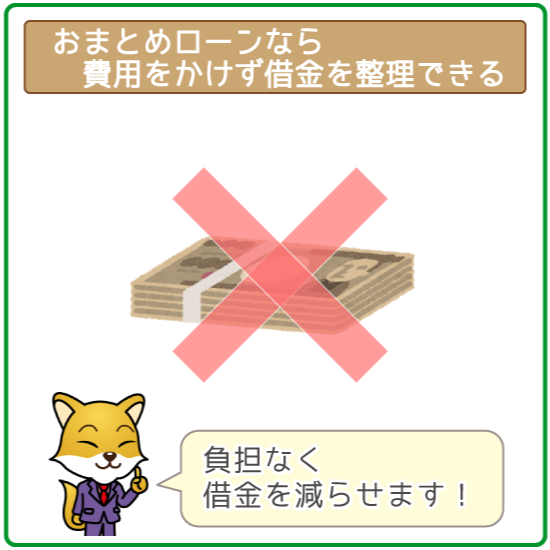

比較項目②:手続きの費用

おまとめローン

(債務整理は弁護士費用が必須)

手続きの費用をおさえて借金を整理したい人もおまとめローンがオススメ。

申し込み~おまとめ完了まで費用がかからないのが、おまとめローンの強いメリットです。

当然ながら債務整理を弁護士に依頼すると、弁護士費用を負担しないといけません。

「いくらかかるか」は弁護士事務所によって違うものの、最低でも5万円はかかります。

| 任意整理 | 1件あたり5万円前後 |

|---|---|

| 個人再生 | 20万円~45万円 |

| 自己破産 | 20万円~35万円 |

他にも下記のような費用がかかる場合があるので、債務整理の利用は慎重に検討しましょう。

- 借金の減額にした場合、減額された金額の10%程度の報酬金

- 過払い金が返還される場合、過払い金から20%程度の報酬金

一切ムダなお金を払いたくないなら、まずはおまとめローンを検討してみてください。

比較項目③:手続きにかかる時間

おまとめローン

(債務整理は手続き・交渉で時間がかかりやすい)

時間をかけず手早く借金を整理したい人は、おまとめローンがオススメです。

特に消費者金融のおまとめローンは最短即日でOKと、審査スピードに優れています。

| 消費者金融おまとめローン (プロミス) |

最短即日 |

|---|---|

| 銀行おまとめローン (東京スター銀行) |

2週間~1ヶ月程度 |

| 任意整理 | 3ヶ月程度 |

| 個人再生 | 5ヶ月~8ヶ月 |

| 自己破産 | 5ヶ月~7カ月 |

ただし最短即日でまとめるためには、来店が必須になることだけ覚えておきましょう。

とはいえ債務整理も1度弁護士事務所に訪問して、弁護士に依頼する必要があります。

【任意整理の手順の流れ】

-

弁護士事務所に訪問、弁護士と相談・契約

- 受任通知の送付(取り立ての停止)

- 引き直し計算

- 和解交渉

- 和解締結

- 減額後に返済を開始

順を追って手続き・交渉をするので、3日以内にすべて終わる!というワケにはいきません。

申し込んでスグ返済を立て直したいという人は、おまとめローンを検討してみてください。

(※)最短即日でおまとめローンを組みたい人はこちらをチェック↓

比較項目④:返済先の数

おまとめローン

(債務整理は借り入れ件数が減らないことも多い)

毎月2社も3社も返済しに行くのがキツイ…という人は、おまとめローンがオススメ。

その名の通り返済先を1つにまとめられるため、返済の手間がかかりません。

もちろん返済日も月に1回だけになるので、返済忘れ防止にも最適です。

(参考:おまとめローンを組んだ後の想像が膨らむ!借り換え一本化のメリットを解説!)

逆に借金自体が0になる自己破産以外、債務整理では借り入れ件数は減らせないので要注意。

返済日・返済先を減らすには、引き続き1社ずつ完済するしかありません。

「毎月の負担を軽くする・管理しやすくする」のが目的なら、債務整理は選ばないのがベターでしょう。

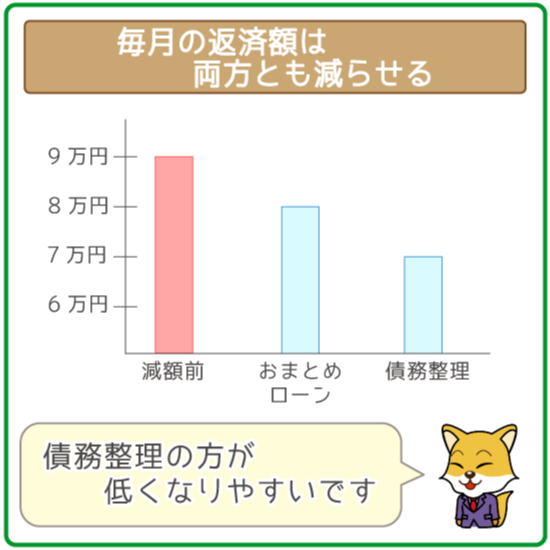

比較項目⑤:毎月の返済額

おまとめローン・債務整理

(どちらも毎月の返済額を減らせる)

おまとめローンでも債務整理でも、毎月の返済額を減らせる点は同じ。

ただ利息をすべてカットできる分、債務整理の方が毎月の返済額が安くなりやすいのはたしかです。

【減額前の返済額=90,268円】

| 減額方法 | 毎月の返済額 | 減額前との差額 |

|---|---|---|

| おまとめローン | 83,634円 | -6,634円 |

| 債務整理 | 69,450円 | -20,818円 |

※返済期間は3年間(返済回数:36回)に設定しています

もちろん「いくら安くなるか」はあなたの状況次第ですが、一般的に下記のように考えておきましょう。

- 債務整理:今より2~3万円程度安くなる

- おまとめローン:今より5,000円~1万円程度安くなる

また債務整理なら経済的に苦しい場合、返済額を低めに調節してもらえる可能性もあります。

毎月の生活も切迫する…という危機的な状態なら、債務整理を検討するのもいいでしょう。

おまとめローンは、毎月の返済額を下げすぎるとかえって借金が増えるので要注意。

当然ながら毎月の返済額が低くなるほど、返済期間は長くなります。

債務整理と違って、おまとめローンは完済まで利息を支払わなければなりません。

つまり、「完済までの期間が延びる=利息を支払う期間が増えてしまう」ということ。

利息で損をしないために、毎月の返済額の差額はおまとめ前後で1万円以内に収めるのがベストです。

比較項目⑥:手続きの手間

債務整理

(おまとめローンはすべて自分で手続きする)

申し込みや手続きの手間なしで借金を整理したいなら、債務整理がベターです。

すべての手続きを弁護士が担当してくれるので、自分の時間を割く必要はありません。

たとえば任意整理なら、2ステップを済ませて交渉が終わるのを待つだけでOK。

- 借入れ件数・収入/返済状況を弁護士に伝える

- 身分証などの必要書類・ローンカード/クレジットカードを提出する

依頼後は返済の催促もなくなるので、心理的な不安が取り除けるのもうれしいですね。

(参考:消費者金融の取り立てに関するギモンを徹底解説。実際の取り立ての流れやルールを紹介します。)

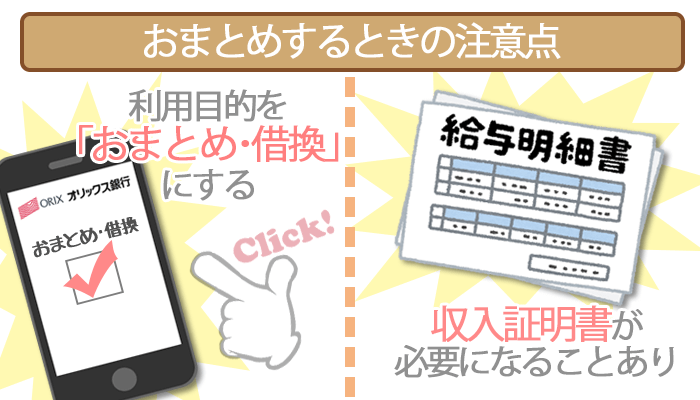

一方おまとめローンは申し込み~おまとめ完了まで、自分で手続きしなければなりません。

また返済用口座の開設が必要なおまとめローンだと、申し込み以外にも余計な手間がかかるので要注意です。

比較項目⑦:審査のハードル

債務整理

(おまとめローンは審査に通らないと利用できない)

債務整理は、審査なしで誰でも利用できるのが最大のメリット。

当然ながら、おまとめローンを組むには審査を申し込んでクリアしなければなりません。

特に下記に当てはまる人は、審査落ちしてしまう可能性が高いので要注意です。

- 他社借入が5件以上、または年収の2分の1以上ある

- 利用中のローン・クレジットカードで、返済遅れや延滞をしたことがある

- 今まさに利用しているローンの返済に遅れている

- アルバイト・パート、水商売など毎月の収入が安定していない

- 年収200万円未満など、借入れ金額に対して明らかに返済能力が足りない

- 過去6ヶ月以内にカードローン審査に落ちた

- 過去3ヶ月以内に転職した など

(参考: おまとめローンの審査に通らない人には原因がある!審査落ちの理由を全まとめ!)

債務整理なら、「借金が多すぎるから…」と門前払いされることはまずありません。

親身になって「どうやって借金のない生活に戻れるか」の相談に乗ってくれます。

おまとめローンに通りそうもない…と思ったら、債務整理を検討してみてください。

借金整理で迷ったら、まずは「おまとめローン」の利用がベスト!

借金を整理したい人は、おまとめローンから検討するのが最優先。

メリットが豊富で、債務整理と比べてリスク・デメリットを最小限に抑えながら借金を減らせます。

- 「返済トラブル」として信用情報に登録されない

- 申し込み~契約にかかる費用は一切ナシ

- 消費者金融のおまとめローンなら最短即日で1本化できる

- 返済先を1つに減らして、毎月の負担を軽減

また申し込むなら、他社借入が多くても前向きに審査してもらえる「おまとめ専用ローン」がオススメ。

消費者金融・銀行から、自分の状況に合わせて申し込み先を選べるのもポイントです。

| おまとめローン | 消費者金融 | 銀行 |

|---|---|---|

| 最高金利 | (年15.0%~18.0%) |

(年12.5%~15.0%) |

| 利用限度額 | (300万円~800万円) |

(500万円~1,000万円) |

| 審査時間 | (即日融資も可能) |

(数日かかる) |

| 審査 |

(参考:銀行か消費者金融でおまとめローンは全く別物?!4項目で違いを解説!)

▼とにかく審査が不安・最短即日で借入れをまとめたい人はこちら

⇒ アイフルの「おまとめMAX・かりかえMAX」で高金利の他社借り入れを一本化しよう!

▼低金利で利息を抑えたい・500万円以上をまとめたい人はこちら

⇒ 東京スター銀行のおまとめローン徹底解剖!審査・金利・返済に切り込む!

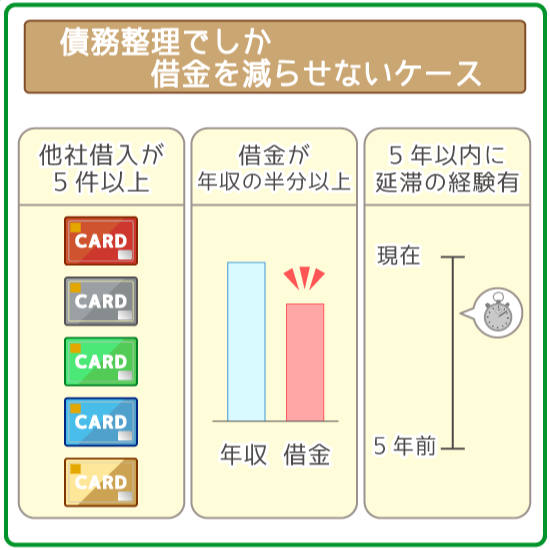

審査に落ちそう・すでに落ちた人は「債務整理」を検討してみよう

下記に当てはまる”確実に審査落ちしてしまう”人は、債務整理の検討がベターです。

- 他社借入が5件以上ある

- すでに借金が年収の2分の1を超えている

- 過去5年以内にローンやクレジットで返済遅れ・延滞をしている

またすでにおまとめローン審査に落ちている人も、債務整理の利用をオススメします。

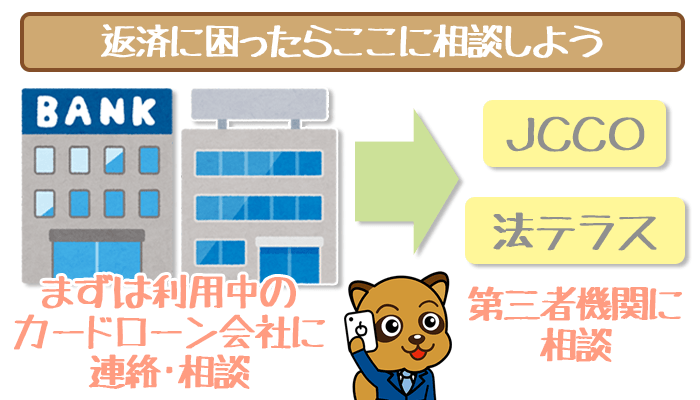

とはいえ、「債務整理って何からしたらいいの?」とお悩みの人も多いはず。

そんな時は、無料で借金に関する相談ができる「公的機関」を使ってみてください。

【無料で借金返済を相談できる公的機関】

- 法テラス(日本司法支援センター)

- 法律相談センター

- 消費者センター・消費生活センター

- 財務省管轄の財務事務所

- 全国の弁護士会

- 全国の司法書士会

- 貸金業相談・紛争解決センター

- 日本クレジットカウンセリング協会

- 生活再建支援相談

相談内容やあなたの状況に合わせて、適切な対処法や弁護士事務所を紹介してくれます。

債務整理は借金を大幅に減らせるので、借金で生活が苦しい…と困窮している人の大きな手助けになります。

ただし債務整理後5年~10年間は新しくお金を借りられないので、今後の人生計画をしっかり見通して慎重に利用しましょう。

「借金解決ゼミナール」ならスマホから借金整理を相談できる

いきなり相談しにいくのは不安…という人は、「借金減額シミュレーター」を使ってみてください。

スマホから5つの質問に答えるだけで、「債務整理で借金がいくら減るか」をプロの弁護士がメールで教えてくれるサービスです。

- 借り入れ件数

- 住宅ローンの有無

- 住んでいる地域

- 住んでいる都道府県

- 借り入れ総額

匿名・無料で利用できるだけでなく、24時間いつでも・何度でも診断OK。

相談後に希望すれば、債務整理が得意な弁護士事務所を直接紹介してもらうこともできます。

一度診断してみて、債務整理するか結果をもとに検討してみてください。

匿名・無料でスマホから24時間いつでも診断OK!

【借金減額シミュレーター】を使ってみる※5つの質問に回答するだけで「いくら借金が減るか」がわかります。

借金を整理したいなら、まずはおまとめローンの利用から検討しましょう。

「返済先が1つになる」「費用・時間がかからない」など、メリットが目白押しです。

おまとめローンを組んだ後も新しく借入れできるので、借金整理後にお金が足りなくなっても対処できます。

- カードローンの学び舎オススメのおまとめローンはこちら。

→ 【おまとめローンおすすめ4社を厳選】ランキング形式はもう古い!目的・条件別に徹底比較 - 即日融資に対応したおまとめローンはこちら。

→ おまとめローンの即日融資キングがついに決定!借り換えまで一番早いのは? - 低金利で利用できるおまとめローンはこちら。

→ 一番オトクなおまとめ・借り換えローンが決定!金利をガチンコ比較! - 利用限度額の高いおまとめローンはこちら。

→ 【利用限度額が高いおまとめローン3選】高額の他社借り入れをまとめたい人は必見です!

ただし下記に当てはまる人は、債務整理を検討するのが賢明です。

- 他社借入が5件以上ある

- すでに借金が年収の2分の1を超えている

- 過去5年以内にローンやクレジットで返済遅れ・延滞をしている

まずは法テラスなどの公的機関や弁護士事務所に相談して、適切な打開策を探しましょう。

ただし債務整理後5年~10年間はあらゆるローン審査に通らなくなるのがネック。

あくまでも”借金整理の最終手段”として、債務整理は計画的に利用してくださいね。