本記事ではアイフルのおまとめローンについて解説していきます。

- アイフル「おまとめMAX」「かりかえMAX」の基本情報

- アイフルでの「おまとめ前・おまとめ後」の利息比較

- アイフルでおまとめローンを利用するまでの流れ

- アイフルのおまとめローンを利用する際の注意点

「借り入れ件数が多くて、返済がいちいち面倒だなぁ・・・」

「3社の借り入れがすべて、最高金利が適用されてるから利息負担がキツい・・・」

複数の借り入れは一本化することで、返済しやすさが格段にアップします。

高金利の他社借り入れが複数ある人は、ぜひとも一読してみてください。

目次

アイフルのおまとめローンの基本情報

「おまとめMAX」「かりかえMAX」の2種類がある

アイフルのおまとめローンは2種類ありますが、スペックはほとんど同じです。

画像引用元:アイフル公式サイト

| スペック/商品 | おまとめMAX | かりかえMAX |

|---|---|---|

| 資金使途 | アイフル+ 他社借り入れの おまとめ・借り換え |

他社借り入れの おまとめ・借り換えのみ |

| 利用対象者 | アイフルを利用中または アイフルを利用したことがある |

アイフルをはじめて利用する |

| おまとめローン | 貸金業法施行規則第10条の23 「第1項第1号」と 「第1項第1号の2」に基づく |

|

| 金利 | 3.0%~17.5% (実質年率) |

|

| 利用限度額 | 1万円~800万円 | |

| 申し込み条件 | ・満20歳以上 ・安定した収入がある ・金融事故記録がない |

|

| 必要書類 | ・本人確認書類 ・収入証明書類 ・他社借り入れ条件などが 確認できる書類 |

|

| 返済期間 | 最長10年(120回) | |

| 担保 保証人 |

不要 | |

「これまでアイフルを利用したことがあるかどうか」でどちらを利用するかが決まります。

- アイフル利用の経験がある

⇨「おまとめMAX」を利用することになる - アイフル利用の経験がない

⇨「かりかえMAX」を利用することになる

たとえば東京スター銀行おまとめローンは、同行の他のローン商品はまとめられません。

しかし「おまとめMAX」は、利用中のアイフルもおまとめローンの中に組み込めます。

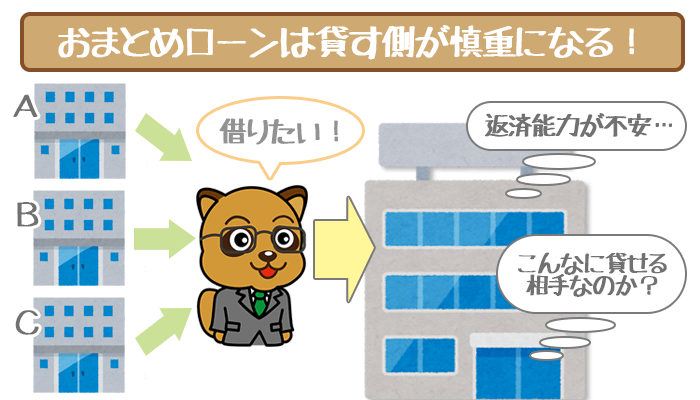

アイフルは総量規制の対象となるため、年収の3分の1超の融資はNG。

(総量規制・・・年収の3分の1を超えて融資できないとする貸金業法のルール)

しかしおまとめローン専用商品は、完済しやすくするための商品です。

そのため総量規制の「例外」として、年収3分の1超を融資できると定められています。

「おまとめMAX」「かりかえMAX」で一本化できる他社借り入れ

アイフルでは以下いずれかによって、おまとめできる借り入れが変わってきます。

| アイフルの おまとめローンの種類 |

おまとめOKの 他社借り入れ |

|---|---|

| 貸金業法施行規則 第10条の23 「第1項第1号」に基づく おまとめローン |

・消費者金融 ・銀行系カードローン ・銀行の目的別ローン ・銀行のフリーローン ・クレジットカードのキャッシング枠 ・クレジットカードのショッピング枠 |

| 貸金業法施行規則 第10条の23 「第1項第1号の2」に基づく おまとめローン |

・消費者金融 ・信販会社の目的別ローン ・クレジットカードのキャッシング枠 |

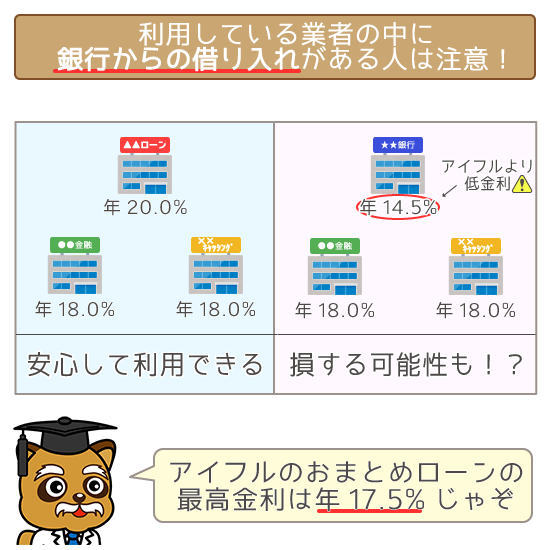

「第1項第1号」に基づいて一本化する場合は、銀行の借り入れもまとめられるんですね。

しかし銀行からの借り入れは基本的に、消費者金融と比べると低金利です。

そのため銀行からの借り入れをおまとめしてしまうと、金利面で損をする可能性も・・・。

銀行からの借り入れがある人は、おまとめで本当におトクになるか確認しておきましょう。

低金利なおまとめローンなら「オリックスVIPフリーローン」

| おまとめローン | 貸金業法施行規則第10条の23 「第1項第1号」と 「第1項第1号の2」に基づく |

|---|---|

| 金利 | 3.0%~14.5% (実質年率) |

| 利用限度額 | 100万円以上800万円以内 |

| 申し込み条件 | ・申込時の年齢が20歳以上65歳未満 ・年収400万円以上 ・日本国内に居住 |

| 必要書類 | ・本人確認書類 ・収入証明書類 ※上記以外に別途必要になる場合アリ |

| 返済期間 | 1年~8年 (12回~96回) |

| 担保 保証人 |

不要 |

「審査には自信あるから、もっと低金利な業者を狙いたいなぁ・・・」

上記のように考えている人は、オリックスVIPフリーローンに申し込みましょう。

オリックスVIPフリーローンの最高金利は、年14.5%とアイフルより年3.0%低いです。

そのため銀行からの借り入れがある人も、おトクになる可能性が高いんですね。

ただしオリックスVIPフリーローンに申し込めるのは「年収400万円以上」の人。

逆にいうと400万円以上の収入があるなら、利用できるチャンスは高いといえます。

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

年収400万円以上の人は審査通過のチャンスが高いです。

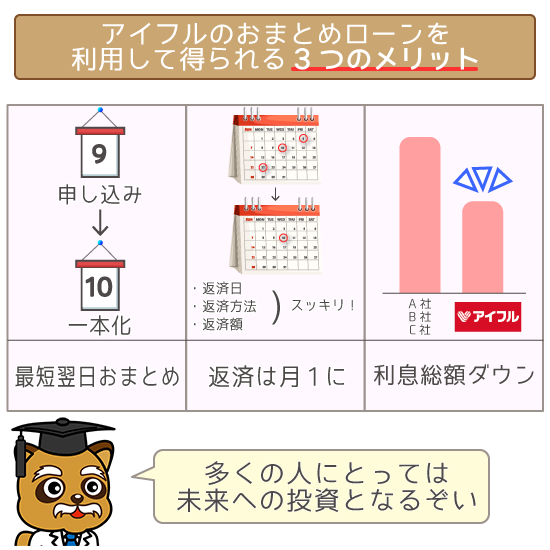

「おまとめMAX」「かりかえMAX」を利用するメリット

アイフルのおまとめローンを利用するメリットは大きくわけて3つ。

- おまとめは最短で申し込んだ翌日

- 返済日・返済先が1つになる

- 利息負担を減らせる

たとえば東京スター銀行おまとめローンは、仮審査でも最短3日です。

アイフルはおまとめ自体が最短で申し込んだ次の日なので、審査時間が早いといえます。

またバラバラだった返済先や返済日を統一できるので、返済は毎月1回で済むんですね。

さらにおまとめローンを成功させれば、最終的な利息総額をグッと減らせるでしょう。

アイフルでの「おまとめ前・おまとめ後」の利息比較

おまとめローンは特性上、取引金額が高額になりやすいです。

そのためおまとめ前後で利息総額の差が、100万円を超えることも珍しくありません。

おまとめで浮いたお金でできたはずのことが、おまとめをしない限りはできないんですね。

複数の他社借り入れをそのまま利用した場合と、おまとめ後の利息を比較してみましょう。

【おまとめ前・おまとめ後の利息比較パターン】

- 100万円を2~10年で完済する場合

- 300万円を2~10年で完済する場合

- 500万円を2~10年で完済する場合

結論を先にいうと、おまとめ後がすべてのケースでおトクになっています。

予定するおまとめ金額(他社借り入れの合計)に近いケースを参考にしてみてください。

利息比較①:100万円を2~10年で完済する場合

100万円を2~10年で完済する場合の「おまとめ前・おまとめ後」の利息総額は以下の通り。

| 比較項目/比較対象 | 【おまとめ前】 A社:年18.0%・30万円 B社:年18.0%・30万円 C社:年18.0%・40万円 |

【おまとめ後】 アイフル:年15.0% |

|---|---|---|

| 「2年で完済」 の利息総額 |

A社:108,000円 B社:108,000円 C社:144,000円 合計:360,000円 |

300,000円 |

| 「4年で完済」 の利息総額 |

A社:216,000円 B社:216,000円 C社:288,000円 合計:720,000円 |

600,000円 |

| 「6年で完済」 の利息総額 |

A社:324,000円 B社:324,000円 C社:432,000円 合計:1,080,000円 |

900,000円 |

| 「8年で完済」 の利息総額 |

A社:432,000円 B社:432,000円 C社:576,000円 合計:1,440,000円 |

1,200,000円 |

| 「10年で完済」 の利息総額 |

A社:540,000円 B社:540,000円 C社:720,000円 合計:1,800,000円 |

1,500,000円 |

「おまとめ前・おまとめ後」の利息総額の差は以下のようになりました。

【100万円を2~10年で完済した場合の利息比較まとめ】

- 2年(730日)で完済した場合

⇨ おまとめローンを組むことで利息総額は60,000円節約 - 4年(1460日)で完済した場合

⇨ おまとめローンを組むことで利息総額は120,000円節約 - 6年(2190日)で完済した場合

⇨ おまとめローンを組むことで利息総額は180,000円節約 - 8年(2920日)で完済した場合

⇨ おまとめローンを組むことで利息総額は240,000円節約 - 10年(3650日)で完済した場合

⇨ おまとめローンを組むことで利息総額は300,000円節約

利息比較②:300万円を2~10年で完済する場合

300万円を2~10年で完済する場合の「おまとめ前・おまとめ後」の利息総額は以下の通り。

| 比較項目/比較対象 | おまとめ前 A社:年15.0%・140万円 B社:年18.0%・80万円 C社:年18.0%・80万円 |

おまとめ後 アイフル:年12.0% |

|---|---|---|

| 「2年で完済」 の利息総額 |

A社:420,000円 B社:288,000円 C社:288,000円 合計:996,000円 |

720,000円 |

| 「4年で完済」 の利息総額 |

A社:840,000円 B社:576,000円 C社:576,000円 合計:1,992,000円 |

1,440,000円 |

| 「6年で完済」 の利息総額 |

A社:1,260,000円 B社:864,000円 C社:864,000円 合計:2,988,000円 |

2,160,000円 |

| 「8年で完済」 の利息総額 |

A社:1,680,000円 B社:1,152,000円 C社:1,152,000円 合計:3,984,000円 |

2,880,000円 |

| 「10年で完済」 の利息総額 |

A社:2,100,000円 B社:1,440,000円 C社:1,440,000円 合計:4,980,000円 |

3,600,000円 |

「おまとめ前・おまとめ後」の利息総額の差は以下のようになりました。

【300万円を2~10年で完済した場合の利息比較まとめ】

- 2年(730日)で完済した場合

⇨ おまとめローンを組むことで利息総額は276,000円節約 - 4年(1460日)で完済した場合

⇨ おまとめローンを組むことで利息総額は552,000円節約 - 6年(2190日)で完済した場合

⇨ おまとめローンを組むことで利息総額は828,000円節約 - 8年(2920日)で完済した場合

⇨ おまとめローンを組むことで利息総額は1,104,000円節約 - 10年(3650日)で完済した場合

⇨ おまとめローンを組むことで利息総額は1,380,000円節約

利息比較③:500万円を2~10年で完済する場合

500万円を2~10年で完済する場合の「おまとめ前・おまとめ後」の利息総額は以下の通り。

| 比較項目/比較対象 | おまとめ前 A社:年10.0%・290万円 B社:年15.0%・120万円 C社:年18.0%・90万円 |

おまとめ後 アイフル:年8.5% |

|---|---|---|

| 「2年で完済」 の利息総額 |

A社:580,000円 B社:360,000円 C社:324,000円 合計:1,264,000円 |

850,000円 |

| 「4年で完済」 の利息総額 |

A社:1,160,000円 B社:720,000円 C社:648,000円 合計:2,528,000円 |

1,700,000円 |

| 「6年で完済」 の利息総額 |

A社:1,740,000円 B社:1,080,000円 C社:972,000円 合計:3,792,000円 |

2,550,000円 |

| 「8年で完済」 の利息総額 |

A社:2,320,000円 B社:1,440,000円 C社:1,296,000円 合計:5,056,000円 |

3,400,000円 |

| 「10年で完済」 の利息総額 |

A社:2,900,000円 B社:1,800,000円 C社:1,620,000円 合計:6,320,000円 |

4,250,000円 |

「おまとめ前・おまとめ後」の利息総額の差は以下のようになりました。

【500万円を2~10年で完済した場合の利息比較まとめ】

- 2年(730日)で完済した場合

⇨ おまとめローンを組むことで利息総額は414,000円節約 - 4年(1460日)で完済した場合

⇨ おまとめローンを組むことで利息総額は828,000円節約 - 6年(2190日)で完済した場合

⇨ おまとめローンを組むことで利息総額は1,242,000円節約 - 8年(2920日)で完済した場合

⇨ おまとめローンを組むことで利息総額は1,656,000円節約 - 10年(3650日)で完済した場合

⇨ おまとめローンを組むことで利息総額は2,070,000円節約

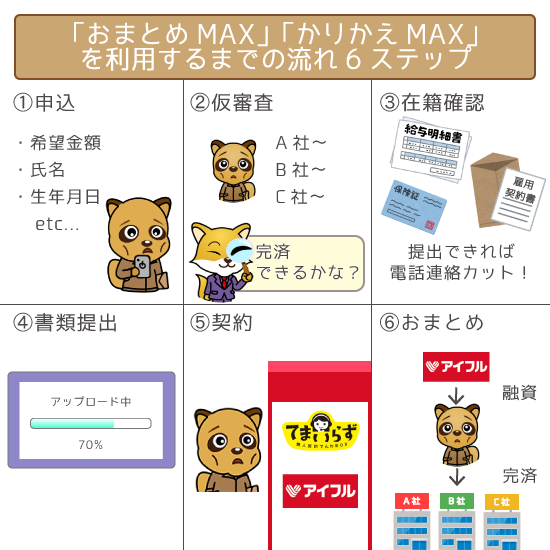

アイフルでおまとめローンを組む流れ6ステップ

アイフルのおまとめローンを利用する流れは6ステップです。

【アイフルおまとめローンの契約の流れ】

- 申し込み

- 仮審査

- 在籍確認

- 必要書類の提出

- 契約

- 融資(おまとめ)

他社借り入れの一本化をのぞむ人は、おまとめまでの流れを予習しておきましょう。

おまとめまでの流れ①:申し込み

アイフルの公式サイトから、申し込みフォームにすすんでください。

- 希望金額

- 氏名(漢字・カナ)

- 生年月日

- 性別

- 国籍

- PEPs対象

- 運転免許証の有無

- メールアドレス

- 住所

- 携帯/固定自宅電話番号

- 会社名(カナ)

- 会社住所

- 会社電話番号

- 演習

- 他社借入状況

- 申込結果連絡方法

- その他要望質問(100文字まで)

上記の通り項目が多いので、入力ミスをしないようにしましょう。

特に「他社借入状況」は、おまとめしたい他社借り入れを申告する箇所。

後で「このローンもおまとめしたい」と追加することはできないので注意が必要です。

おまとめまでの流れ②:仮審査

仮審査は基本的に、通常の審査と同様のことが行なわれます。

| 仮審査 | 内容 |

|---|---|

| スコアリングシステム | コンピューターの自動審査 |

| 信用情報の照会 (信用情報・・・過去や現在のローン商品の利用履歴) |

信用情報機関への照会 |

またおまとめ目的なので、以下も特に見られると思ってください。

- 他社借り入れ状況がそもそもキャパを超えていないか

- 他社借り入れを延滞していないか

- 他社借り入れが複数あるにもかかわらず頻繁に借り入れてないか

利用状況によっては「おまとめは時間稼ぎにしかならない」と思われることも・・・。

その場合は審査落ちになる可能性が高いので注意しましょう。

他社借り入れが6件以上は審査落ちの可能性が高い

先述した通り申し込みフォームには、他社借り入れを入力する欄があります。

画像引用元:アイフル公式サイト

ただしこの入力項目は、申し込みフォームに5つまでしかありません。

そのためおまとめできる範囲は、多くても5件までと考えたほうがよさそうです。

他社借り入れは1件でも多く解約してから、申し込むようにしましょう。

6件以上であることをどうしても解消できないなら、債務整理も検討してみてください。

(債務整理・・・借金の大幅減額や免責によって多額の借金から解放するための手続き)

関連記事②:他社借入件数はカードローン審査で超大事!件数別で審査基準・おすすめの申込み先をピックアップ!

関連記事③:借金を減額するための方法4つ!借金を減らしたいすべての人に捧ぐ!

関連記事④:債務整理のメリット・デメリット!ノーリスクで借金が減るなんてありえない!

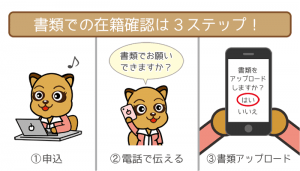

おまとめまでの流れ③:在籍確認

おまとめローンの在籍確認は、基本的に勤務先への電話連絡です。

しかし特定の書類を1点提出すれば、電話連絡をナシにすることができます。

- 給与明細書

- 社会保険証

- 雇用契約書

用意できる人は次の流れ④での必要書類と一緒に提出してください。

流れ③④は前後することもあるので、電話連絡カットの希望は事前に伝えましょう。

おまとめまでの流れ④:必要書類の提出

アイフルのおまとめローンの必要書類は以下の通り。

| 本人確認書類 | ・運転免許証 ・運転経歴証明書 ・パスポート ・個人番号カード ・住民基本台帳カード |

|---|---|

| 収入証明書類 | ・源泉徴収票 ・住民税決定通知書 ・給与明細書 ・所得証明書 ・確定申告書 |

| 他社借り入れ条件などが 確認できる書類 |

※以下の4点が記載された書類 (利用明細書や契約書など) ・適用金利 ・借入残高 ・毎月の返済額 ・毎月の返済日 |

必要書類は基本的に、撮影した画像データを提出します。

申し込み後に届くメールに記載のURLに、画像データをアップロードしましょう。

記載内容がハッキリ読み取れない場合は、再提出を求められるので注意してください。

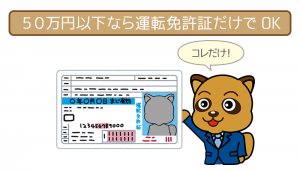

アイフルの必要書類まとめ!50万円以下なら用意するのは本人確認書類1枚だけ!

アイフルは希望する利用限度額が50万円以下なら、用意するのは本人確認書類1枚だけでOK。収入証明書類を用意する必要はないんで…

収入証明書(所得証明書)はどこで発行・取得できる?【カードローン審査前にチェック】

おまとめまでの流れ⑤:契約・融資

アイフルのおまとめローンの契約方法は「来店」「郵送」の2通り。

申し込みのように、WEB上では済ませられないので注意が必要です。

郵送だと契約を結ぶまでに最低でも1週間はかかるので、来店で契約しましょう。

有人店舗は24件(2019年2月現在)しかないので、多くの人は無人店舗を利用します。

画像引用元:アイフル公式サイト

自宅や勤務先に近いアイフル店舗は、以下から検索してください。

⇨ アイフルの有人店舗・契約ルーム「てまいらず」の検索はこちら

おまとめまでの流れ⑥:融資(おまとめ)

契約が済んだ後は、他社借り入れの合計額分の融資を受けます。

事前相談によっては、アイフルが他社への完済を行なうこともあるんですね。

ただし基本的には、申込者本人が他社への完済を行なうと思っておきましょう。

また融資されたお金を、他社借り入れの完済以外に使うのは絶対NGです。

なおおまとめローンでの毎月の返済は、自動引き落としとなります。

アイフルの返済方法について詳しくは、以下の記事をご参照ください。

アイフルのおまとめローンについて3つの注意点

アイフルでおまとめローンを組むときに注意すべきことは3つあります。

【おまとめローンを利用する際に気をつけるべきこと】

- 他社借り入れをすべてまとめきれない可能性がある

- 他社の利用状況次第では審査落ちもありえる

- 追加融資は受けられない(返済のみ)

具体的に利用を検討している人は、事前に一度チェックしておきましょう。

注意点①:他社借り入れをすべてまとめきれない可能性がある

アイフルの公式サイトには以下の記述があります。

【注意】おまとめローンによっても、借入先がアイフル1社のみにならない場合もあります。

引用:アイフル公式サイト

特に低金利の業者は、おまとめから外れる可能性があるんですね。

アイフルのおまとめローンの最高金利は年17.5%。

そのため他社借り入れは年18.0%~20.0%※でないと、はじかれる可能性が高いです。

損をしないためとはいっても、中途半端にまとめられても困りますよね。

すべて一本化できるか不安な人は、事前にアイフルに相談することをオススメします。

利息制限法ではキャッシングやローンの上限金利が決められています。

| 借り入れ金額 | 上限金利 |

|---|---|

| 10万円未満 | 年20.0% |

| 10万円以上 100万円未満 |

年18.0% |

| 100万円以上 | 年15.0% |

アイフルのおまとめローンの最高金利は、法律上限に近いことがわかりますね。

ただし他社借り入れの合計額が100万円以上ならば、金利は必ず年15.0%以下です。

注意点②:他社の利用状況次第では審査落ちもありえる

アイフルのおまとめローンは高金利であることもあり、審査も厳しくはありません。

しかし他社の利用状況によっては、審査落ちになることもあるので注意が必要です。

- 契約から半年未満の他社借り入れがある

- 毎月のように借り入れを行なっている

- 数日の延滞を毎月繰り返している

カードローンを契約してすぐおまとめローンに申し込むと、計画性がないと判断されます。

また生活費のための少額借り入れや細かい延滞が習慣化していると、おまとめローンでは救えないと判断されやすくなるので把握しておきましょう。

おまとめローンは、計画的な完済を目指すための商品。

他社借り入れの利用状況は、特に重要視されるので覚えておいてください。

審査落ちした・審査落ちしそうなら「借金減額シミュレーター」がベスト

すでに審査落ちした・審査に通りそうにないという方は、債務整理も検討してみましょう。

何からすればいいのかわからない…という場合は、「借金減額シミュレーター」の利用がオススメ。

PC・スマホから24時間いつでも匿名・無料で、「借金をいくら減らせるか」をスグに調査OK。

シミュレーターを使ったからといってムリに勧誘されることもないので、「債務整理するかどうか」をじっくり考えられます。

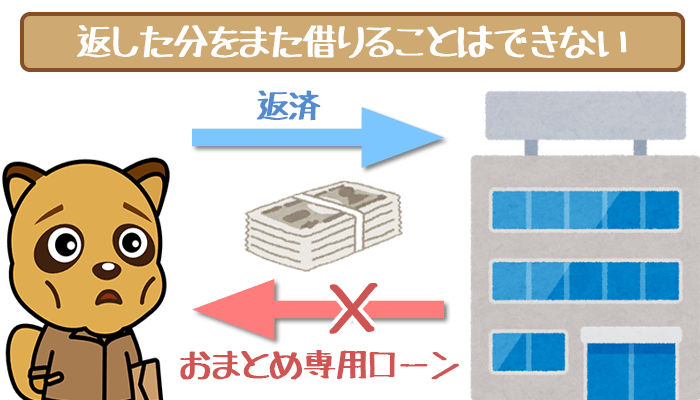

注意点③:追加融資は受けられない(返済のみ)

カードローンは繰り返し使えますが、おまとめローンは返済専用の商品になります。

そのため利用中にお金が必要になっても、新たに借り入れることはできません。

■同規則第10条の23第1項第1号および1号の2のいずれにおいても、計画的なご返済を支援することを目的とした商品であり、 ご融資金は既存のお借入のご返済のみに充てられる(借換え)ことが契約条件となります。

■カードローンではなく、ご返済のみの商品です。

引用:アイフル公式サイト「かりかえMAX」「おまとめMAX」

返済によってある程度、借入残高が減少していても借り入れはNGです。

どうしてもお金を用意したい場合は、別の消費者金融に申し込みましょう。

ただしおまとめ利用中の新規借り入れはリスクが大きいので、慎重に行なってください。

高金利の複数社はアイフルのおまとめローンで一本化しよう!

アイフルのおまとめローンについて復習してみましょう。

| 2種類ある(スペックは同じ) アイフルのおまとめローン |

【アイフルを利用したことがある人向け】 「おまとめMAX」 【アイフル】をはじめて利用する人向け】 「かりかえMAX」 |

|---|---|

| アイフルのおまとめローンを 利用するメリット |

・最短即日でおまとめできる ・返済日や返済先が1つになる ・利息負担を減らせる |

| アイフルのおまとめローンを 利用するまでの流れ |

①申し込み ②仮審査 ③在籍確認 ④必要書類の提出 ⑤契約 ⑥融資(おまとめ) |

| アイフルのおまとめローンを 利用する上で注意すべきこと |

・借り入れをすべてまとめきれない可能性 ・他社の利用状況によっては審査落ち ・返済専用なので追加で借り入れられない |

「おまとめMAX」「かりかえMAX」の利用に向いている人は以下の通り。

- 1日でも早くおまとめローンを組みたい人

- 返済先や返済日がバラバラで返済が面倒と感じている人

- 他社借り入れの平均金利が年18.0%~20.0%の人

当てはまる人は、アイフルのおまとめローンへの申し込みをオススメします。

ただしアイフルでのおまとめで損をすることのないように、事前の計算・確認は必須です。

本記事を参考にして、アイフルへの一本化で返済しやすさを向上させてください。

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

申し込みから最短翌日におまとめローンを組めます。

※リンク先は通常のカードローン申し込みページです

おまとめローンの申し込みページではないので気をつけてください