消費者金融カードローンのアイフルは一言でいうと、「返済しやすいカードローン」。

- 毎月4,000円からの返済でOK!負担になりにくい。

- 返済日を自分の返済プランに合わせて選べる

- 返済方法は4種類。口座振替(自動引き落とし)はマジで便利

はじめてカードローンを利用する人でも、無理なく自分のペースで返済していけます。

今回はアイフルの”返済”について詳しく解説していくので、参考にしてみてください。

| 金利 | 年3.0%~18.0% |

|---|---|

| 遅延損害金 | 年20.0% |

| 契約限度額 | 800万円以内※ |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済日 | 1回の支払いにつき35日以内または毎月約定日払い |

| 貸付対象者 | 満20歳以上の定期的な収入と返済能力を有する人 (取引中に満70歳になった時点で新たな融資を停止) |

| 担保 連帯保証人 |

不要 |

※利用限度額が50万円超または他社を含めた借り入れ総額が100万円超の場合は収入証明書類が必要

目次

アイフルの毎月の返済額は毎月4,000円から!【一覧表アリ】

基本的にアイフルでは、完済まで毎月同じ金額を返済していくことになります。

| 借り入れ金額 | 約定返済額 | |

|---|---|---|

| サイクル制 | 約定日制 | |

| 1円以上~10万円以下 | 5,000円 | 4,000円 |

| 10万円超~20万円以下 | 9,000円 | 8,000円 |

| 20万円超~30万円以下 | 13,000円 | 11,000円 |

| 30万円超~40万円以下 | 13,000円 | 11,000円 |

| 40万円超~50万円以下 | 15,000円 | 13,000円 |

| 50万円超~60万円以下 | 18,000円 | 16,000円 |

| 60万円超~70万円以下 | 21,000円 | 18,000円 |

| 70万円超~80万円以下 | 24,000円 | 21,000円 |

| 80万円超~90万円以下 | 27,000円 | 23,000円 |

| 90万円超~100万円以下 | 30,000円 | 26,000円 |

| 100万円超~300万円以下は10万円ごとに | 1,000円ずつ加算 | |

| 300万円超~310万円以下 | 51,000円 | 47,000円 |

| 310万円超~490万円以下は10万ごとに | 1,000円ずつ加算 | |

| 490万円超~500万円以下 | 70,000円 | 66,000円 |

| 500万円超~790万円以下は10万ごとに | 1,000円ずつ加算 | |

| 790万円超~800万円以下 | 100,000円 | 96,000円 |

たとえば約定日制を選んで25万円借りたら、完済まで返済額は毎月11,000円です。

またアイフルの約定返済額は、返済日の設定によって変わります。

- 約定日制・・・毎月4,000円から

- 35日サイクル制・・・毎月5,000円から

返済日については後述しますが、ひとまず「約定日制」のほうが返済額は安くなるとだけ覚えておきましょう。

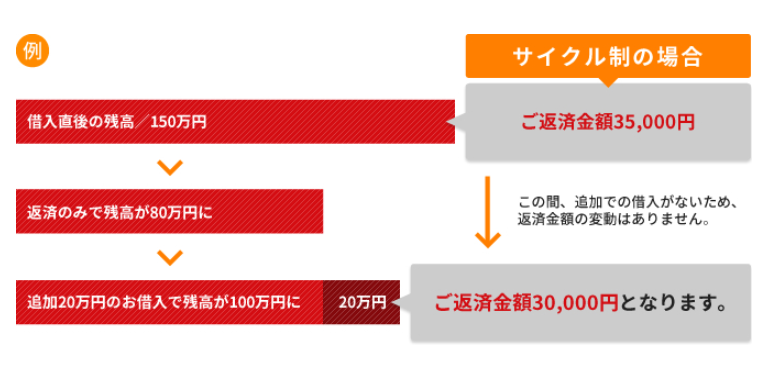

「追加借入」で毎月の返済額を減らせる

基本的に完済まで同じ金額を返しますが、返済の途中に「追加借入」すると毎月の返済額を減らせます。

アイフルの毎月の返済額は、「最後にいくら借りたか」で決まるルールです。

つまり返済を続けて借り入れ残高が減ったとしても、毎月の返済額は変わらないんですね。

逆に言えば、追加借入をして「最後の借りた金額」が変わると毎月の返済額も変動します。

1回目の借り入れ金額:150万円

毎月の返済額:35,000円

↓

70万円を返済

(借り入れ残高:30万円)

↓

20万円を追加で借り入れ

(借り入れ残高:30万円+追加借入:20万円)

↓

2回目の借入れ金額:100万円

毎月の返済額:30,000円

<借入れ金額が変わる→毎月の返済額も変わる>

上記の例では1回目の借入れ金額150万円→2回目の借入れ残高100万円に減ったことに連動して、毎月の返済額も35,000円→30,000円に下がりました。

毎月の負担を軽減したい人は、返済額が切り替わるタイミングを狙って追加借入を駆使してみましょう。

アイフルの返済日は2種類!返済プランにあわせて決めよう

アイフルでは、「約定日制」「35日サイクル制」の2種類から返済日を選択できます。

| 返済日 | 返済日 | メリット |

|---|---|---|

| ①約定日制 | 毎月一定の返済日 | ・約定返済額が安い ・日付が毎月同じで分かりやすい |

| ②35日サイクル制 | 返済日の翌日から35日後 | ・いつでも返済が可能 |

それぞれ仕組みが異なるので、申し込み前にしっかり把握しておきましょう。

①約定日制

約定日制とは、「毎月決まった日にちになる返済」のこと。

アイフルでは好きな日にちを指定して、毎月の返済日に設定できます。

もちろん返済日を前倒しして入金してもOKです。

ただし前倒しで返済できるのは、返済日の10日前からなので注意してください。

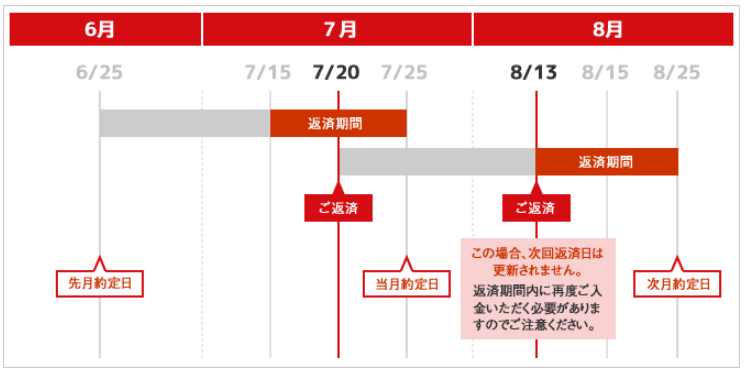

【毎月の返済日を25日に設定した場合】

6月の返済日:6月25日

7月の返済日:7月25日

7月の返済期間:7月15日~7月25日

7月分を実際に返済した日:7月20日

8月の返済日:8月25日

8月の返済期間:8月15日~8月25日

8月分を実際に返済した日:8月13日

<15日より前なので8月分の返済分としては認められない>

たとえば毎月25日を返済日に設定した場合、返済期間は毎月15日~25日までの10日間。

つまり前月26日~当月14日の間に返済してしまうと、当月分の返済にはなりません。

返済日を待たずに先に返済したい!という場合は、「返済できる期間」に注意しておきましょう。

月末(28日・30日・31日)を返済日に指定した場合は、返済期間が始まる日が異なるので要確認。

- 月末が28日 ⇨ 18日~28日が返済期間

- 月末が30日 ⇨ 20日~30日が返済期間

- 月末が31日 ⇨ 21日~31日が返済期間

とはいえ、返済期間が月末の10日前から始まることは同じなんですね。

また月末の返済日が土日・祝日に重なる時は、返済期間は翌月の第一営業日までです。

たとえば3月31日が日曜だった場合、翌日の4月1日まで返済期間が延長します。

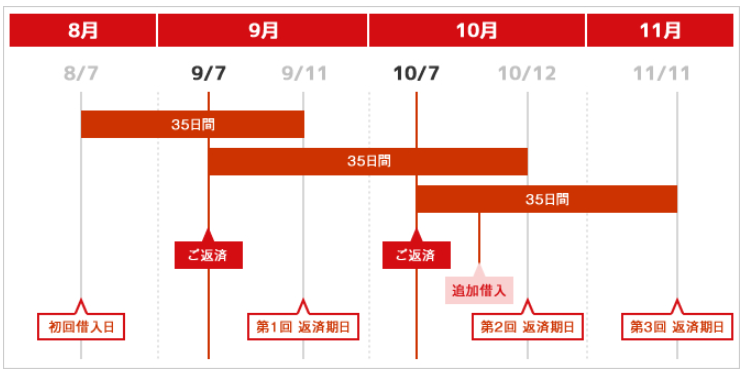

②35日サイクル制

35日サイクル制とは、「返済日翌日から35日後が次回返済日になる返済」のこと。

約定日制と違い、返済日の翌日から35日間はいつ入金しても当月分の返済になります。

【35日サイクル制で返済した場合】

9月の約定返済日:9月11日

9月分の約定返済期間:8月7日~9月11日

9月分を実際に返済した日:9月7日

10月の約定返済日:10月12日

10月の約定返済期間:9月8日~10月12日

10月分を実際に返済した日:10月7日

11月の約定返済日:11月11日

11月の約定返済期間:10月8日~11月11日

上図の例では9月7日に返済したので、返済期間は35日後の10月12日まで。

しかし12日を待たずに10月7日に返済したので、次回返済日は11月11日までになります。

35日後が土日祝日の場合は、翌営業日が返済日になるので把握しておきましょう。

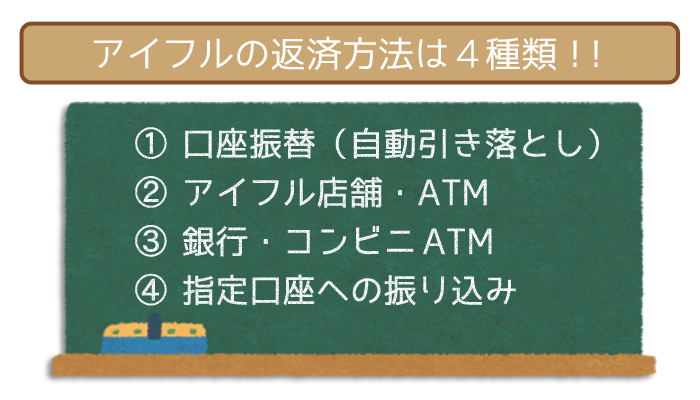

アイフルの返済方法は4種類!おすすめは口座振替!

アイフルの返済方法は4つ。それぞれにメリットがあります。

| 返済方法 | 手数料 | メリット |

|---|---|---|

| ①口座振替 (自動引き落とし) |

無料 | 返済忘れのリスクがない |

| ②アイフル店舗・アイフルATM | 無料 | 手数料が発生しない |

| ③銀行・コンビニATM | 108円 または 216円 |

・24時間いつでも返済できる ・場所を問わず利用しやすい |

| ④指定口座への 振り込み |

各金融機関による | 口座残高を見ながら計画的に返済できる |

ただおトクに返済をしたいなら、余計な手数料をかけないのが重要。

なるべくムダなお金がかからない「口座振替」「アイフル店舗/アイフルATM」から返済するのがオススメです。

ここからは4つの返済方法について、特徴を含めて解説していきます。

ローンカード(アイフルカード)がなくても、返済ができるのは①④なんですね。

ローンカードを紛失したら、②③では返済ができなくなるので注意してください。※

※スマホアプリがあればセブン銀行ATMから返済ができます

紛失したらすぐに連絡して、ローンカードを無効にしてもらいましょう。

見つからない場合は無人契約コーナーで、ローンカードを再発行(即日)できます。

(関連:関連記事:絶対に手数料を払いたくない方注目!0円のカードローン返済方法教えます)

①口座振替(自動引き落とし)

「月に1度だとつい返済を忘れてしまいそう」

「忙しくてATMまで向かう時間がとれない」

口座振替は利用者の銀行口座から、自動で毎月の返済額分のお金が引き落とされます。

仮に返済日を忘れても自動的に返済されるので、延滞の心配はほとんどないんですね。

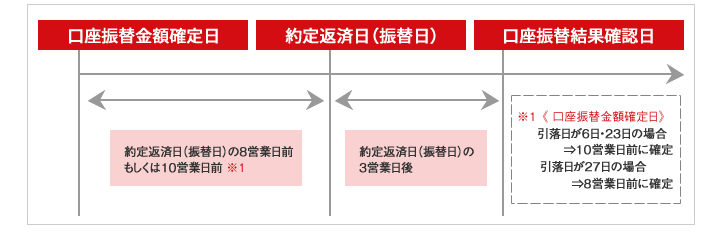

返済日は毎月6日・23日・27日のいずれかです。

6日にするか23日・27日にするかで変わる項目は以下の通り。

| 返済日 | 毎月の返済期限の日 |

|---|---|

| 初回振り替え日 | 自動振り替えによる返済が始まる日 |

| 金額確定日 | 次回の返済金額が確定される日 |

| 結果確認日 | 自動で引き落とされた金額が 借り入れ残高に反映される日 |

口座振替の金額が確定した場合は、口座振替は止められません。

もしも口座振替から返済方法を変えたい場合は、金額確定前に変更を申告しましょう。

毎月6日・23日を返済日に指定する場合

| 返済日 | 6日または23日 |

|---|---|

| 初回振替日 | 登録日の10営業日から開始 |

| 金額確定日 | 6日または23日の10営業日前 |

| 結果確認日 | 6日または23日の3営業日後 |

毎月27日のいずれかを返済日に指定する場合

| 返済日 | 27日 |

|---|---|

| 初回振替日 | 登録日の8営業日から開始 |

| 金額確定日 | 27日の10営業日前 |

| 結果確認日 | 27日の3営業日後 |

②アイフル店舗・アイフルATM

「自宅や勤務先の近くにアイフルの店舗・ATMがある」

アイフル店舗・ATMはいずれも、手数料無料で返済ができます。

余計な出費はかからないため、増額返済にもおすすめです。

(増額返済=約定返済とは別日にする追加の返済)

自宅や勤務先の近所に店舗やATMがあれば、楽に通えて返済できてとても便利ですね。

公式サイトから家の近所にアイフルの店舗・ATMがあるか検索してみましょう。

③銀行・コンビニATM

「近くにアイフルのATMはないけど増額返済をしたい」

アイフルでは、銀行・コンビニのATMでも返済OKです。

24時間いつでも利用できるため、場所や時間の制約を受けない方法といえます。

アイフルの返済ができる銀行・コンビニのATMは以下の通り。

- 三菱UFJ銀行ATM

- 西日本シティ銀行ATM

- 親和銀行ATM

- セブン銀行

- ローソンATM

- ローソン Loppi

- ファミリーマート Famiポート

- イーネット

- イオン銀行ATM

また銀行・コンビニATMでは、借り入れと返済の両方で所定の手数料が発生します。

| 金額 | 借り入れ | 返済 |

|---|---|---|

| 1万円以下 | 108円 | 108円 |

| 1万円超 | 216円 | 216円 |

カードローンをかしこく利用するなら、返済の手数料を払うのは避けたほうがベター。

近くにアイフルATMがあれば、できるだけアイフルATMで返済しましょう。

④指定口座への振り込み

「通帳を確認しながら計画的に返済をすすめたい」

指定口座への振り込みは、利用者の口座からアイフルが指定した口座への振り込み。

安いとはいえない振込手数料がかかるので、あまりおすすめできません。

(振込手数料は金融機関によって異なる)

インターネットバンキングで返済する場合は、指定口座への振り込みを選択しましょう。

振り込み先の指定口座は、会員サービスから確認できます。

自分から指定口座に振り込む必要があるので、返済のことを忘れないでください。

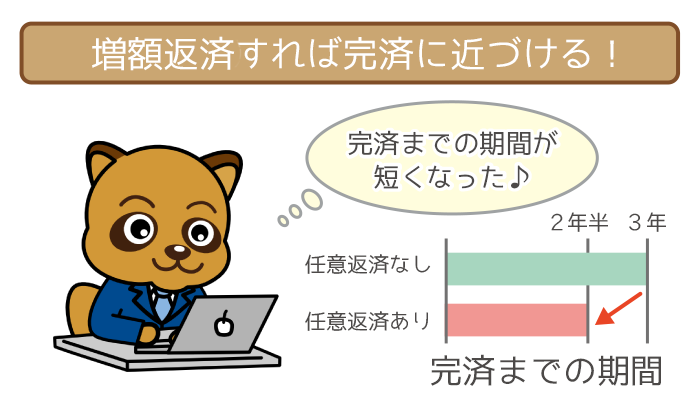

増額返済(繰り上げ返済)で完済時の利息を大幅カットOK!

アイフルで借りたお金をなるべく安く完済したいなら、増額返済(繰り上げ返済)の活用がマストです。

増額返済とは、毎月の返済額に上乗せして返済すること。

プラスした金額だけ返済期間が短くなり、最終的に支払う利息を安くできます。

たとえば30万円を借りて最低返済額だけで完済した場合の、総返済額と返済期間は以下の通り。

- 借り入れ金額:30万円

- 毎月の返済額:13,000円

- 借り入れ金利:18.0%

- 利息総額:70,993円

- 総返済額:370,993円

- 返済期間:29回(2年5ヶ月)

※実際の返済とは数字が異なる場合があります

30万円はそんなに大金…というワケでもないのに、完済まで意外に利息や時間がかかることがわかりますよね。

ここからは上記を基準に、「増額返済するとどれだけおトクになるか」を3パターンで比較しました。

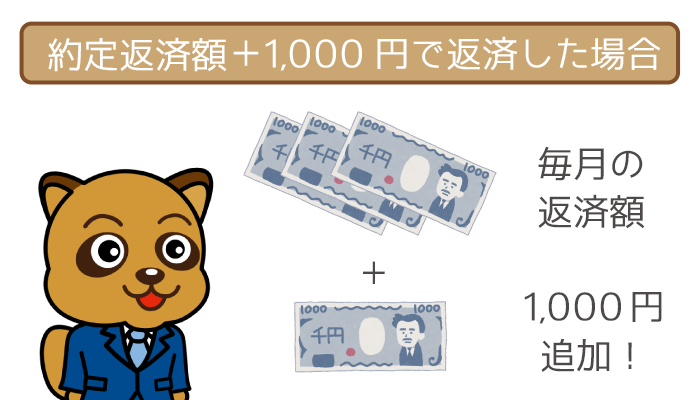

- 約定返済額(13,000円)+ 1,000円で返済した場合

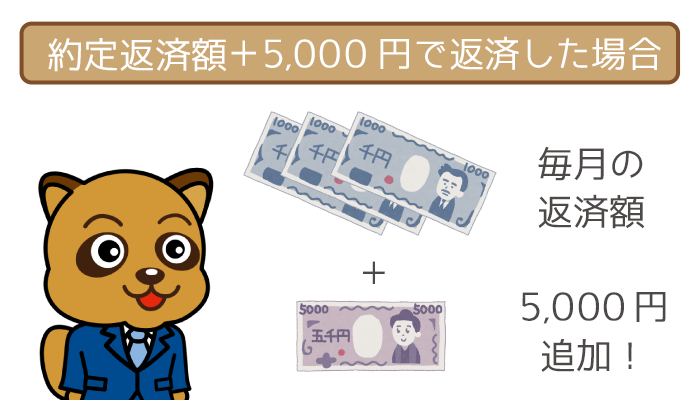

(毎月14,000円の返済) - 約定返済額(13,000円)+ 5,000円で返済した場合

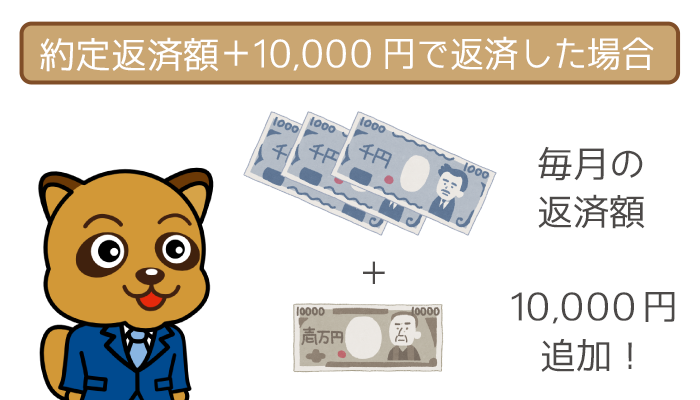

(毎月18,000円の返済) - 約定返済額(13,000円)+ 10,000円で返済した場合

(毎月23,000円の返済)

なお返済日は35日サイクル制を選択しています。

アイフルをはじめて利用する場合、無利息サービスが受けられます。

無利息サービスの対象期間は、契約日翌日からの30日間なので注意してください。

アイフルは年18.0%と高金利のため、利用が長期になるほど利息がふくらむんですね。

アイフルの利用を検討している人は、積極的な増額返済を心がけましょう。

一括返済とは、借り入れ金額を全額返済すること。

アイフルの一括返済は、返済方法が限られるので注意してください。

一括返済できる返済方法は以下の通り。

- アイフル店舗

- 指定口座への振り込み

一括返済の予定日が決まったら、まずはアイフルに連絡しましょう。

アイフルからは、一括返済に必要な金額を伝えられます。

口座振替で利用していた人は一括返済の日程によって対応が異なるので、同じくアイフルへの連絡が先決です。

パターン①毎月の返済額(13,000円) + 1,000円(14,000円)で完済した場合

- 借り入れ金額:30万円

- 毎月の返済額:14,000円

- 借り入れ金利:18.0%

- 利息総額:64,611円

- 総返済額:364,611円

- 返済期間:27回(2年3ヶ月)

約定返済額だけを返済した場合と比べた結果は、以下のようになりました。

| 比較 | 約定返済額だけの返済と比べて |

|---|---|

| 総返済額 | 6,382円安い |

| 返済期間 | 2ヶ月短縮 |

毎月1,000円プラスするだけでも、増額返済の効果が大きいことがわかります。

パターン②毎月の返済額 (13,000円)+ 5,000円(18,000円)で完済した場合

約定返済額に5,000円プラスして返済した場合の、総返済額と返済期間は以下の通り。

- 借り入れ金額:30万円

- 毎月の返済額:18,000円

- 借り入れ金利:18.0%

- 利息総額:47,820円

- 総返済額:347,820円

- 返済期間:20回(1年8ヶ月)

約定返済額だけを返済した場合と比べた結果は、以下のようになりました。

| 比較 | 約定返済額だけの返済と比べて |

|---|---|

| 総返済額 | 23,173円安い |

| 返済期間 | 1年2ヶ月短縮 |

5,000円多く返済するのは、ハードルが高く感じるかもしれません。

しかし利息の差は2万円以上。高額な利息を節約できます。

パターン③毎月の返済額 (13,000円)+ 10,000円(23,000円)で完済した場合

約定返済額に10,000円プラスして返済した場合の、総返済額と返済期間は以下の通り。

- 借り入れ金額:30万円

- 毎月の返済額:23,000円

- 借り入れ金利:18.0%

- 利息総額:36,371円

- 総返済額:336,371円

- 返済期間:15回(1年3ヶ月)

約定返済額だけを返済した場合と比べた結果は、以下のようになりました。

| 比較 | 約定返済額だけの返済と比べて |

|---|---|

| 総返済額 | 34,622円安い |

| 返済期間 | 1年7ヶ月短縮 |

増額返済の金額が多いほど、総返済額・返済期間がおトクになるとわかりますね。

早く完済すればそれだけアイフルからの信用も高まり、限度額を引き上げるための増額審査にも有利になります。

3つのケースを参考にしてアイフルで、増額返済をぜひとも活用しましょう。

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

申し込みから最短30分で審査結果を受け取れます。

アイフルの返済シミュレーションも活用しよう

アイフル公式サイトは、返済シミュレーションを用意。

「返済日」「借り入れ金額」「金利」を入れれば、以下の情報がわかります。

- 返済回数

- 返済期間

- 約定返済額

- 総返済額

「毎月このくらいの金額で返済していきたい」「できればこのくらいの期間で完済したい」といったときに、返済シミュレーションを活用できるんですね。

申し込みを考えている人は事前に一度、公式サイトで試してみましょう。

実際にアイフルの返済シミュレーションを使ってみた

今回は年利18.0%で30万円を借りる場合で、返済シミュレーションを使ってみました。

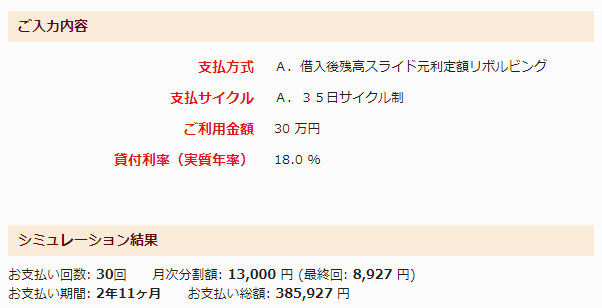

35日サイクル制を選択して、返済シミュレーションを行います。

※平成23年9月4日以降に契約した人の返済方式は自動的に「借入後残高スライド元利定額リボルビング」

返済日:35日サイクル制

借り入れ金額:30万円

金利:18.0%

返済シミュレーションを利用した結果は以下の通り。

1ヶ月あたりの約定返済額:13,000円

返済総額:385,927円

返済回数:30回

返済期間:2年11ヶ月

返済シミュレーションの結果は参考値です。

実際の数字と異なる場合があるので、あくまでも目安として利用してください。

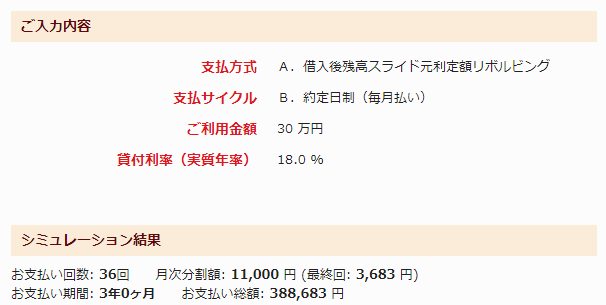

約定日制を選択して、返済シミュレーションを行います。

※平成23年9月4日以降に契約した人の返済方式は自動的に「借入後残高スライド元利定額リボルビング」

返済日:約定日制

借り入れ金額:30万円

金利:18.0%

返済シミュレーションを利用した結果は以下の通り。

1ヶ月あたりの約定返済額:11,000円

返済総額:388,683円

返済回数:36回

返済期間:3年0ヶ月

返済シミュレーションの結果は参考値です。

実際の数字と異なる場合があるので、あくまでも目安として利用してください。

⇨アイフルの返済シミュレーションはこちらから

アイフルは返済しやすく延滞のリスクが少ない!

阿部 理恵(あべ りえ)先生

ファイナンシャルプランナー

【実績】

日本FP協会 会員

カフェトーク 「お金のカウンセリング」講師

【取得資格】

CFP

AFP

2級ファイナンシャルプランニング技能士

【執筆】

マネーゴーランド

DAILY ANDS

FPwomen

→アイフルでの返済遅れは早めに対処すべし!延滞のデメリット & 対策方法すべて教えます。