「審査落ちしそうで不安…」と、おまとめローンの申込みに踏み出せない方も多いかもしれません。

たしかに通常のローン審査と比べて、やや審査通過のハードルが高くなるのは事実。

とはいえ、あらかじめ審査落ちする原因を知っておけば恐るるに足りません。

そこで本記事では、おまとめローンの審査に通らない理由を下記3パターンに分けて解説しています。

- 返済能力編

- 利用状況編

- 申込時のミス編

おまとめローンに申し込む前にチェックして、万全な状態で審査通過を成功させましょう。

目次

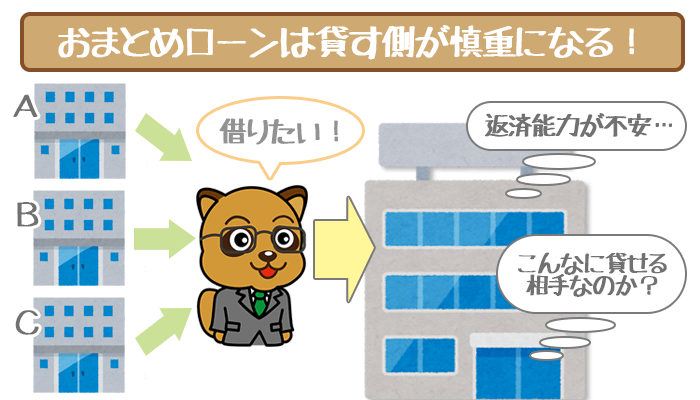

返済能力が原因でおまとめローン審査に落ちるケース5つ

返済能力が原因でおまとめローンを審査落ちするケースは以下の通り。

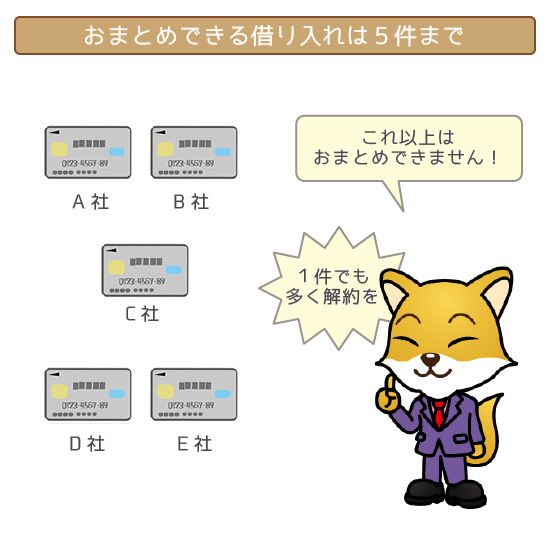

- 他社借り入れ件数が5件以上ある

- 借入残高が年収を超えている

- 年収が200万円を下回っている

- 雇用形態がフリーターやパート主婦

- 借り入れのある状態で転職した経験がある

返済能力に関する審査落ちの原因は、どれもすぐに改善できるものではありません。

しかしその分1つでも原因が改善できれば、確実に審査に通りやすくなります。

原因①:他社借り入れ件数が5件以上ある

一般的には5件以上の借り入れがある人は「多重債務者」と呼ばれます。

貸し倒れリスクが高く、おまとめローンも時間稼ぎにしかならないと判断されやすいです。

そのため現時点で5件以上ある人は、1件でも多く借り入れ件数を減らす必要があります。

ただし借り入れ件数は、借入残高を完済しただけでは減らせません。

完済した後に、解約まですれば他社借り入れを減らせるんですね。

借入残高が1円もなく再利用する予定もないカードローンも、あわせて解約しましょう。

信用情報とは、カードローンやクレジットカードなどの利用履歴のこと。

延滞や債務整理などが発生すれば、信用情報に一定期間登録されます。

信用情報の登録や管理を行なうのは、3つの信用情報機関(CIC・JICC・KSC)です。

自分の信用情報は、信用情報機関に開示請求すれば確認できます。

関連記事②:カードローンの解約について徹底まとめ!完済したら契約を解消するべし

関連記事③:信用情報機関(CIC・JICC・KSC)の役割と信用情報の読み方・開示方法まとめ!

原因②:借入残高が年収を超えている

おまとめローンの審査は、年収の3分の1を超える借り入れがあっても突破できます。

毎月の金利、返済金額のご負担を軽減!

「複数のローンをお借入中のお客さま」、「総量規制における年収の1/3を超えるお借入があるお客さま」に最適な返済プランをご提案します。※引用元:アコム公式サイト

しかし借入残高が年収を超えていると、おまとめ後も返済の負担が大きいままです。

- 年収が400万円以上

- 雇用形態が公務員・正社員

上記は例ですが、申込者の返済能力に余裕がないと完済が見込めないと思われます。

できる限り任意返済を行なって、借入残高を減らしてから申し込みましょう。

「年収の3分の2」または「年収の2分の1」を目安にしてみてください。

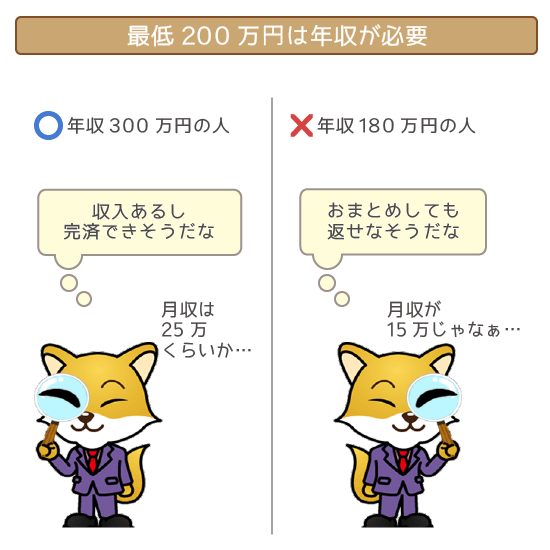

原因③:年収が200万円を下回っている

年収が低すぎると、おまとめ後も返済を続けられないと判断されやすいです。

借入残高にもよりますが、具体的には年収200万円未満の人は要注意。

実際に東京スター銀行おまとめローンでは、年収200万円未満の人は申し込めません。

例として、アイフルで100万円をまとめた場合を考えてみましょう。

| 完済までの期間 | 毎月の返済額 | 総返済額 |

|---|---|---|

| 3年 | 35,000円 | 1,240,405円 |

| 5年 | 24,000円 | 1,412,017円 |

| 7年 | 20,000円 | 1,564,016円 |

| 10年 | 17,000円 | 1,792,103円 |

単純計算ですが年収200万円は、月収に換算すると約16.6万円です。

ここから家賃・食費・水道光熱費などを引くと、返済にあてるお金は残らないですよね。

最低でも17,000円を毎月返済するには、年収200万円だと厳しいことがわかります。

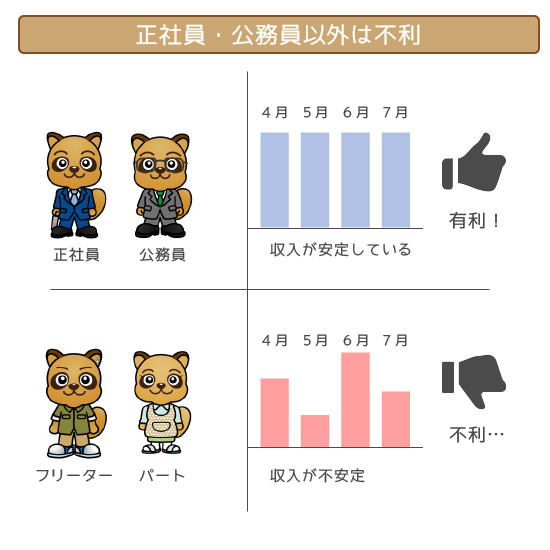

原因④:雇用形態がフリーター・パート主婦

返済能力が高いと認められるには、毎月の収入の安定性が重要です。

そのため安定収入のある正社員・公務員以外の人は、審査で不利になります。

雇用形態の中では、フリーターやパート主婦が審査に落ちやすいので注意してください。

フリーターでも収入が一般企業の正社員並みの人もいるでしょう。

しかしフリーターと正社員では、辞職のハードルの高さに大きな差がありますよね。

通常のカードローンではフリーターであることは、あまり警戒されることはありません。

しかし扱う金額が大きくなるおまとめローンでは、大きなマイナスポイントとなります。

原因⑤:借り入れのある状態で転職した経験がある

借り入れがある状態で転職した過去は、事情はどうあれ返済に無責任な印象を与えます。

「おまとめローンを組んでも平気で転職するのでは?」と判断されるので注意しましょう。

また転職は必ずしもうまくいくとは限らないので、辞職のリスクもありますよね。

転職してしばらくは不安定な状態が続くため、おまとめローンの審査では不利です。

最低でも6ヶ月以上は新たな勤務先で働いてから、申し込むようにしてください。

返済・利用状況が原因でおまとめローン審査に落ちるケース3つ

利用状況が原因でおまとめローンを審査落ちするケースは以下の通り。

- カードローンを利用してまだ半年経っていない

- 返済額を補うために何度も融資を受けている

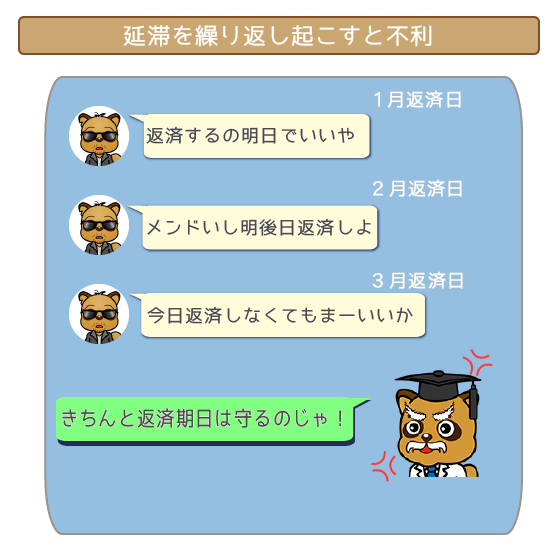

- 毎月のように延滞を起こしている

現在の返済状況がだらしない人に、お金を貸そうとは思いませんよね。

審査に通れるだけの信用を得るには、普段からしっかり返済していることが重要です。

原因①:カードローンを利用してまだ半年経っていない

借りたばかりなのに、すぐおまとめローンに申し込むのは計画的とはいえないですよね。

この程度の意識ではおまとめを組んでも、また懲りずに新たな融資先を探すでしょう。

おまとめローンは他社借り入れをスッキリさせて、計画的に完済するための商品。

返済のことをあまり意識していない人には、業者はお金を貸したいとは思いません。

審査に突破できるのは、完済に意識を向けている人だけだと把握しておいてください。

原因②:返済額を補うために何度も融資を受けている

返済額や生活費を補うために、毎月のように融資を受けていれば審査に不利です。

いわゆる自転車操業では、おまとめローンは根本的な解決にはならないと判断されます。

先述した通り、おまとめローンは完済しやすくするための商品。

上記のような状態ならまだ救いがありますが、

という状態はおまとめローンでは救えない可能性が高いので注意しましょう。

原因③:毎月のように延滞を起こしている

毎月の返済日は「この日までに返す」と業者と約束した日です。

1日2日でも毎月のように延滞していれば、無責任な人と判断されます。

個人間の貸し借りでも、不誠実な人にお金を貸そうとは思わないですよね。

審査を突破するためには、きちんと返済実績を積み重ねることが重要です。

延滞をせずに毎回返済していれば、それだけで返済能力も高く評価されます。

申込み時のミスでおまとめローン審査に落ちるケース3つ

申し込み時のミスが原因でおまとめローンを審査落ちするケースは以下の通り。

- 嘘をついて申し込んでいる

- 複数のおまとめローンに同時に申し込んでいる

- おまとめ目的で申し込むことを希望していない

返済能力が備わっていても、上記の原因で審査落ちすることも珍しくありません。

確実におまとめローンの審査に突破できるように、落ち着いて正直に申し込みましょう。

原因①:嘘をついて申し込んでいる

審査での印象を良くしようと嘘をついて申し込んでも、バレたら即審査落ち。

嘘の申し込み内容は、提出書類や信用情報の確認で確実にバレてしまいます。

特に嘘をついて申し込む人が多い項目は以下の通り。

| 項目 | 嘘の内容 | 具体例 |

|---|---|---|

| 年収 | 実際より多く申告する | 本当:200万円 嘘:400万円 |

| 勤続年数 | 実際より長めに申告する | 本当:3ヶ月 嘘:5年 |

| 他社借り入れ総額 | 実際より少なめに申告する | 本当:120万円 嘘:70万円 |

| 他社借り入れ件数 | 実際より少なめに申告する | 本当:2件 嘘:0件 |

特におまとめローンの申し込みでは、他社借り入れ状況について正確に申告してください。

おまとめローンの審査に突破するためには、正直に申し込むことが大前提です。

また上記の項目は入力ミスでも、嘘だと思われて審査落ちとなるので注意しましょう。

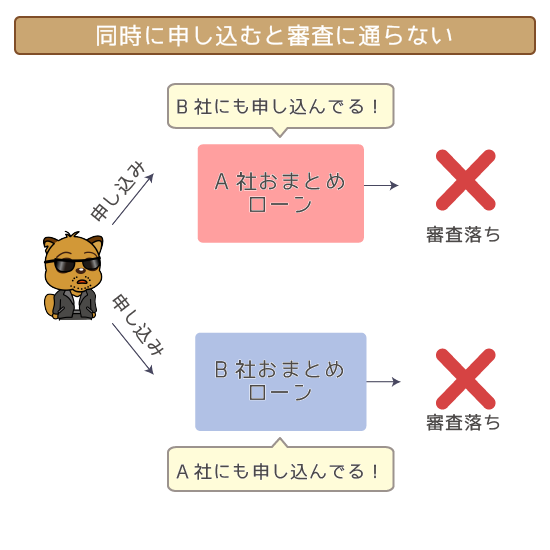

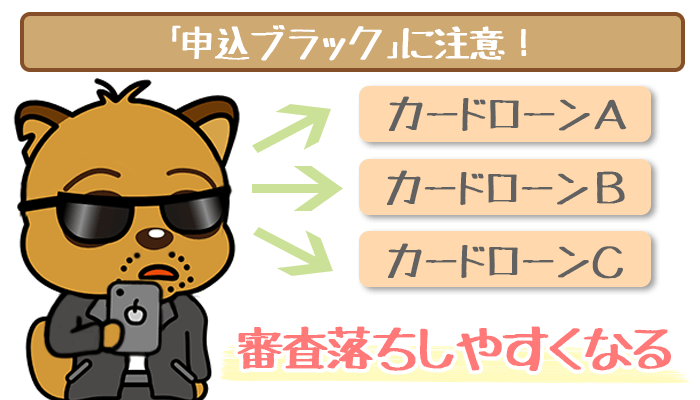

原因②:複数のおまとめローンに同時に申し込んでいる

審査落ちが不安でも複数のおまとめローンに、同時に申し込む行為は絶対にNG。

多重申し込みは「申し込みブラック」と呼ばれる金融事故で、審査落ちしてしまいます。

おまとめローンは、通常のカードローンよりも審査時間が長いです。

そのため審査結果を待っている間に、別の業者に申し込みたくなるかもしれません。

しかし申し込みブラックになると、申し込んだすべての業者で審査落ち。

以後6ヶ月間はローン審査に受かる見込みはなくなるので、把握しておいてください。

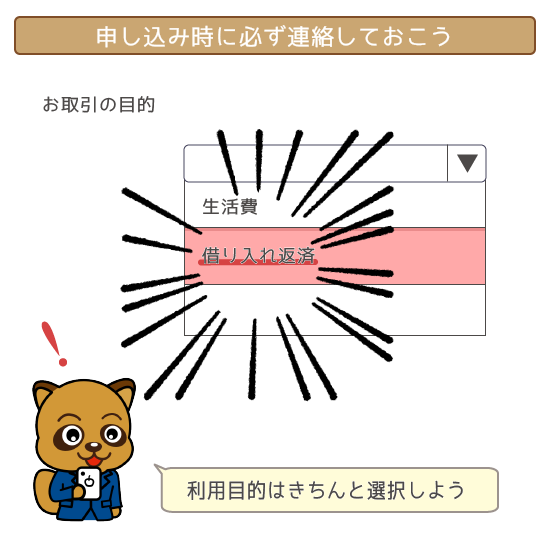

原因③:おまとめ目的で申し込むことを希望していない

銀行系カードローンには、おまとめローン専用商品はほとんどありません。

そのため申し込みでおまとめ目的であることを伝える必要があります。

(通常のカードローンをおまとめローンとして利用する場合)

申し込みフォームでの利用目的の項目は、必ず以下のものを選択しましょう。

- 借り入れ返済

- 他社借り換え

- 他社おまとめ

※業者によって表記が異なります

利用目的をおまとめ以外にすると、通常のカードローンとして審査されてしまいます。

おまとめ目的なので、借入残高の合計分の高額な希望限度額になりますよね。

ただしおまとめ目的と伝えないと、審査がかなり厳しくなるので注意してください。

審査が不安な人にオススメのおまとめローンは「プロミス」

消費者金融のおまとめローンに比べると、銀行系カードローンの審査は厳しめ。

審査落ちが不安な人は、消費者金融のおまとめローンに申し込みましょう。

中でも「プロミスのおまとめローン」は、申し込みの間口が広いのでオススメです。

| 金利 (実質年率) |

年6.3%~年17.8% |

|---|---|

| 限度額 | 最大300万円 |

| 総量規制 | 対象外 |

| 担保・保証人 | 不要 |

| 追加融資 | NG |

| 即日融資 | OK |

| 返済代行 | OK |

| WEB完結申し込み | NG |

| 返済期間 | 最長10年(120回) |

| 遅延損害金 | 20.0%(実質年率) |

プロミスの公式サイトでは、アルバイト・パートもOKと明記されています。

年齢20歳以上、65歳以下のご本人に安定した収入のある方

※主婦、学生の方でも、パート、アルバイトによる安定した収入がある場合お申込みいただけます。引用:プロミス公式サイト

幅広い雇用形態が申し込めるので、条件を満たせば利用できる可能性は高いです。

プロミスを審査落ちしてしまうと、他のおまとめローンの審査通過は期待できません。

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

最短30分で審査結果を受け取れます。

※リンク先は通常のカードローン申し込みページです

おまとめローンの申し込みページではないので気をつけてください

プロミスの審査に通らないときの最終手段「債務整理」

もしもプロミスで審査落ちしてしまったら、奥の手として債務整理を検討しましょう。

債務整理とは、現在の借り入れを「大幅減額 or 帳消し」するための手続きのこと。

主な4つの債務整理とそれぞれのメリットは以下の通り。

| 債務整理 | メリット |

|---|---|

| 任意整理 | 減額したい借り入れを 自分で選べる |

| 特定調停 | 費用をかけずに減額できる (ただし自分で手続きを行なう必要がある) |

| 個人再生 | 家や財産を残したまま 借り入れを減らせる |

| 自己破産 | 借り入れをゼロにできる |

自分の状況にあわせて方法が選べるのが、債務整理の大きなメリットです。

借金解決ゼミナールのシミュレーターを試してみよう

匿名OK・完全無料・24時間365日受付

「債務整理でどのくらい借金が減るのか、まったく見当がつかないな・・・」

債務整理を行なう前に、現在の借金がいくら減額できるのか調べましょう。

借金解決ゼミナールの無料診断は、24時間受付で匿名の利用OKです。

画像引用元:借金解決ゼミナール

たった5問回答するだけで、状況にあった最適の債務整理の方法がわかります。

- 「Q1. 何社からお借り入れされていますか?」

- 「Q2. 住宅ローンはありますか?」

- 「Q3. お住まいの地域はどちらですか?」

- 「Q4. お住いの都道府県はどちらですか?」

- 「Q5. 借入総額を教えて下さい。」

全問回答するのに1分もかからないので、まずは気軽に診断を受けてみてください。

上のボタンからシミュレーターへすすみ、診断を受けてみましょう。

いくつか質問に回答するだけでベストな債務整理がわかります。

「返済能力・利用状況・申し込み」がおまとめローン審査を通過するカギ!

おまとめローンの審査に通らない原因としては、以下のことが考えられます。

| 返済能力に 関する原因 |

・すでに5件以上の借り入れがある ・借り入れが年収金額を超えている ・年収が200万円に達していない ・雇用形態に安定性がない ・借り入れがありながら転職した経験がある |

|---|---|

| 利用状況に 関する原因 |

・カードローンの利用期間が半年もない ・返済額を工面するために融資を何度も受ける ・返済の延滞を毎月のように起こしている |

| 申し込みに 関する原因 |

・嘘をついて申し込んでいる ・同時に別のおまとめローンを申し込んでいる ・おまとめ目的であることを伝えていない (銀行系カードローンでまとめる場合のみ) |

申込み前には、現在の状況が「審査落ちの原因に当てはまっていないか」をよく確認しましょう。

どうしても審査が不安…という方は、申し込みハードルが低いプロミスおまとめローンの検討をオススメします。

(※タップ・クリックで該当箇所までスクロールします。)

他のおまとめローンをチェックしたい方は下記も参考にしてみてください。

→おまとめローンとは?借金を一本化する前に知っておきたい全知識