カードローン会社やクレジット会社が加盟する、信用情報機関は主に3つあります。

カードローン会社やクレジット会社が加盟する、信用情報機関は主に3つあります。

今回は各機関が管理する信用情報・読み方・開示方法を中心に徹底解説。

それぞれの信用情報機関が管理している信用情報を、詳しく知っておきましょう。

【信用情報とは?】

信用情報とは、カードローンやクレジットカードなどの利用履歴のこと。

(利用履歴・・・申し込み・借り入れ・返済など)

信用情報機関とは、信用情報を管理している機関のことです。

カードローン会社はCIC・JICC・KSCのいずれか、または複数に必ず加盟しています。

目次

信用情報機関には3つの役割がある

信用情報機関の役割は、主に以下の3つです。

- ローン・クレジットの審査の短時間化

- 返済能力にあったローン・クレジット契約の実現

- 消費者の多重債務・債務整理の未然防止

信用情報機関は保証会社のように、申込者を審査する役割はありません。

しかし信用情報を管理することで、消費者と金融業者の信頼関係を支えています。

役割①:ローン・クレジットの審査の短時間化

申込者を審査する際には必ず、会員会社は信用情報機関に信用情報を照会します。

(会員会社・・・信用情報機関に加盟しているカードローン会社など)

信用情報の照会は、申し込んできた人の返済能力を判断するためには重要なこと。

- 会員会社 ⇨ 申込者の信用情報を照会

- 信用情報機関 ⇨ 即座に信用情報を提供

- 会員会社 ⇨ 即座に信用情報を確認

上記の流れが確立しているため、会員会社は最短30分ものスピーディな審査ができるんですね。

即日審査OKのカードローンがあるのも、信用情報による審査の高速化のおかげです。

役割②:返済能力にあったローン・クレジット契約の実現

金融業者は定期的に、カードローンなどの利用履歴を信用情報に登録しています。

過去の利用履歴の登録は、適切な契約を結ぶ判断の手助けになりますからね。

なにも情報がないと、

「この人は本当にお金を返してくれる人なの?」

「クレジットカードを使いすぎて支払いが滞ったりすることはないよね?」

と疑心暗鬼になりながら、申し込み者を判断しなければなりません。

しかし過去の利用履歴さえあれば、それを元に申込者の返済能力を正確に把握できます。

適切な利用限度額が設定されるのは、信用情報で返済能力がわかるからです。

自分の信用情報は開示できる

信用情報機関は、個人の請求に応じて信用情報を開示しています。

提供される開示報告書を見れば、これまでの利用履歴が一目で確認可能です。

また一度開示請求すれば、開示請求した事実も信用情報に登録されます。

ただし信用情報の開示請求を行なっても、実際の審査に影響することはありません。

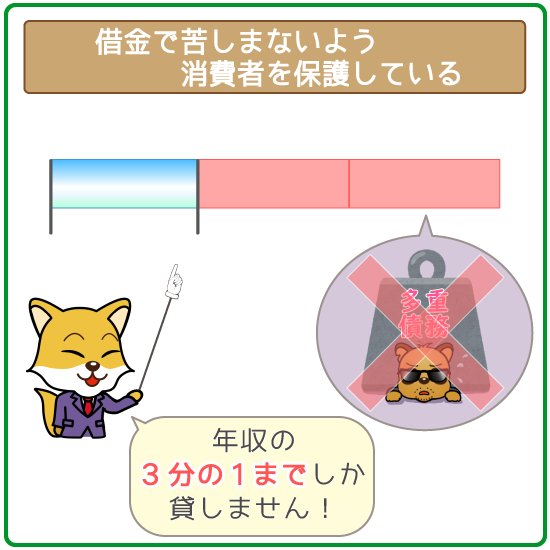

役割③:消費者の多重債務・債務整理の未然防止

利用状況の監視は、多重債務や債務整理の発生を防止するためにとても重要です。

返済能力を無視して融資しすぎてしまうと、消費者※は借金地獄にハマってしまいます。

(>消費者・・・申込者や利用者のこと)

そのため信用情報を随時チェックすることで、消費者の保護をはかっているんですね。

保護の具体的な方法の1つとして、融資を年収の3分の1までとする「総量規制」があります。

信用情報機関同士でも信用情報を共有している

信用情報機関はCRIN・FINEというネットワークで、信用情報を共有しています。

| ネットワーク | 情報共有する 信用情報機関 |

共有する情報 |

|---|---|---|

| CRIN | ・CIC ・JICC ・KSC |

・本人申告情報 (本人確認書類の紛失など) ・金融事故情報 |

| FINE | ・CIC ・JICC |

・本人情報 ・ローンやクレジットの 利用情報 |

CRINは消費者の多重債務を防止するため、金融事故の情報をネットワークで共有。

FINEが利用情報を共有するのは、借り入れ総額が総量規制を超えないようにするためです。

信用情報機関同士でも信用情報を共有して、過剰融資や多重債務の発生を予防しています。

CIC(株式会社シー・アイ・シー)の信用情報の読み方と開示方法

CICはクレジット会社の共同出資により、昭和59年に設立されました。

割賦販売法・貸金業法に基づき指定を受けた、唯一の指定信用情報機関です。

CICに加盟している金融業者は以下の通り。

| カードローンの種類 | 業者 | 加盟 |

|---|---|---|

| 消費者金融 |  |

〇 |

| 消費者金融 |  |

〇 |

| 消費者金融 |  |

〇 |

| 消費者金融 |  |

〇 |

| 消費者金融 |  |

〇 |

| 銀行系カードローン |  |

〇 |

| 銀行カードローン |  |

〇 |

| 銀行系カードローン |  |

─ |

| 銀行系カードローン |  |

〇 |

| 銀行系カードローン |  |

〇 |

| 銀行系カードローン |  |

─ |

| 銀行系カードローン |  |

─ |

| 銀行系カードローン |  |

─ |

| 銀行系カードローン |  |

─ |

| 銀行系カードローン |  |

〇 |

| 銀行系カードローン |  |

─ |

| 銀行系カードローン |  |

─ |

| 銀行系カードローン |  |

─ |

| 銀行系カードローン |  |

〇 |

加盟しているのは、消費者金融や一部の銀行系カードローンです。

銀行系カードローンの信用情報は、保証会社になった消費者金融の業者名で登録されます。

CICが管理する信用情報

CICが管理する信用情報は、以下の3種類です。

- 申込情報

(新規の審査で信用情報を確認した記録) - クレジット情報

(ローン・クレジットの契約や利用に関する情報) - 利用記録

(金融業者が利用状況の調査のため信用情報を確認した記録)

それぞれの信用情報の登録内容は以下の通り。

| 信用情報の種類 | 主な情報項目 | 詳細 |

|---|---|---|

| 申込情報 |

本人情報 | ・氏名 ・生年月日 ・電話番号 ・郵便番号 |

| 申し込み内容 | ・照会日 ・照会区分 ・申込区分 ・契約予定額 ・支払予定回数 ・商品名 |

|

| クレジット情報 |

本人情報 | ・氏名 ・生年月日 ・電話番号 ・郵便番号 ・住所 ・勤務先名 ・勤務先電話番号 ・本人確認書類番号 |

| 契約内容の情報 | ・登録会社名 ・契約種類 ・契約内容 ・契約年月日 ・契約終了予定日 ・支払回数 ・極度額 ・商品名 |

|

| 支払い状況の情報 | ・報告日 ・請求額 ・入金額 ・残債額 ・返済状況 ・経過状況 ・補足内容 ・終了状況 ・入金状況 |

|

| 割賦販売法の登録内容 (分割払いの情報) |

・割賦残債額 ・年間請求予定額 ・支払遅延有無 |

|

| 貸金業法の登録内容 (カードローン・キャッシングに関する情報) |

・確定日 ・貸付日 ・極度額 ・商品名 ・貸付日 ・出金額 ・最新支払日 ・次回支払予定日 ・返済遅延有無 |

|

| 利用記録 | 本人情報 | ・氏名 ・生年月日 ・電話番号 ・郵便番号 |

| 利用記録 | ・登録元会社 ・照会日時 ・利用目的 |

ローン契約内容や利用状況は「クレジット情報」に登録されます。

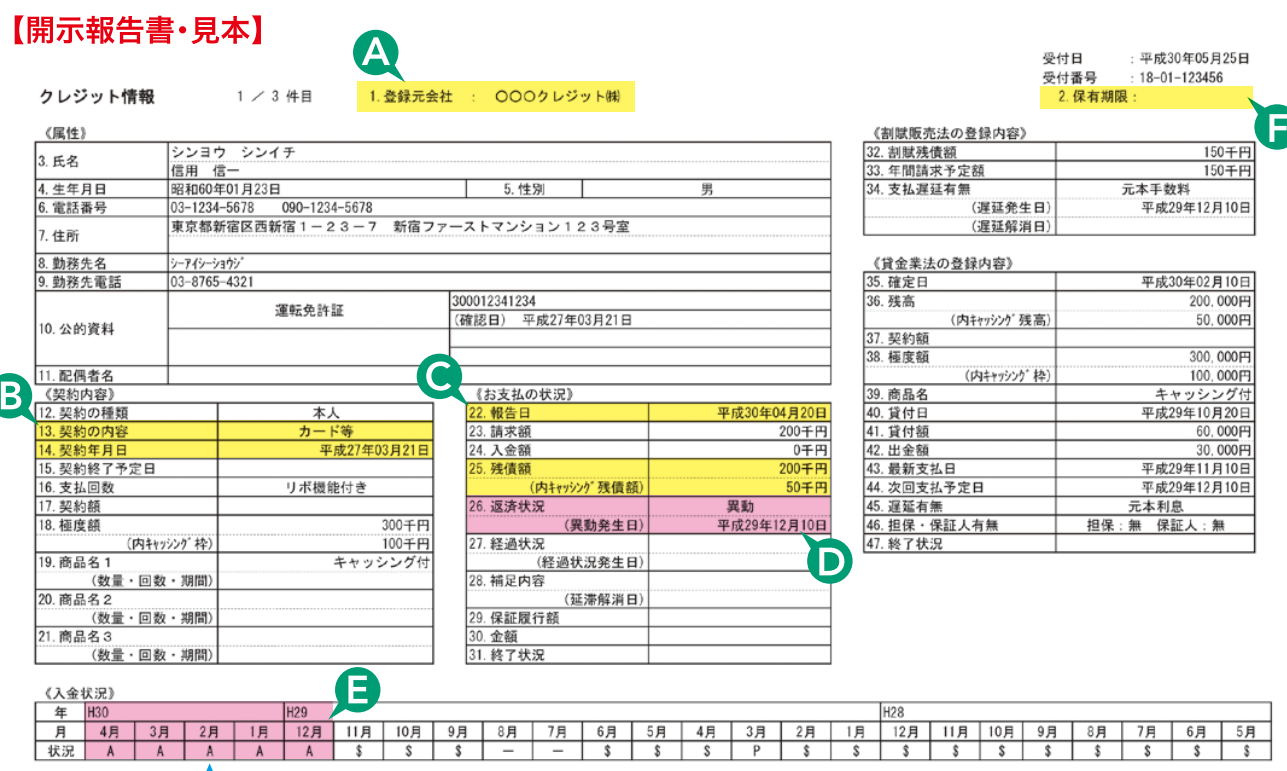

CICの信用情報の読み方

引用元:CIC公式ホームページ

引用元:CIC公式ホームページ

クレジット情報に登録される主な項目の内容は以下の通り。

赤字部分は実際に開示報告書に表示される文言です。

| 登録項目 | 表示 | 意味 | |

|---|---|---|---|

| 登録元会社 | ・消費者金融 ⇨「業者の名前」 ・銀行カードローン ⇨「保証会社の名前」 |

利用している金融業者 | |

| 保有期限 | 日付 | 解約から5年後の日付 | |

| 照会区分 | 「契約者本人」 「保証人」 のどちらか表示 |

開示対象者 | |

| 申込区分 | カードなど | クレジットカードの契約 |

|

| 個品割賦 | 割賦販売の契約 (携帯やPCの分割払いなど) |

||

| 保証契約 | 保証会社がある契約 (銀行カードローン) |

||

| 無保証融資 | 保証会社のない契約 (消費者金融) |

||

| 保証融資 | 保証人が必要な契約 |

||

| 住宅ローン | 住宅ローンの契約 |

||

| 移管債権 | 借り入れを一本化した契約 |

||

| 支払回数 | カードローンの場合は 「リボ機能付き」と登録される |

契約時の支払回数 | |

| 報告日 | 日付 | 最新の利用状況が登録された日付 | |

| 請求額 | 金額 | 毎月の最低返済額 | |

| 残債額 | 金額 | 借り入れ残高 | |

| 返済状況 | 異動 | 以下の状態で表示 ・61日以上延滞がある (あった) ・返済不可能になった ・破産手続きが開始した |

|

| (空欄) | 延滞や金融事故がない |

||

| (異動発生日) | 日付 | 延滞や金融事故が発生した日付 | |

| 経過状況 | 更新停止 | 金融業者が更新を停止した |

|

| 支払条件変更 | 金融業者が返済条件を変更した | ||

| 支払総額変更 | 金融業者が返済総額を変更した | ||

| 補足内容 | 法的手続 | 破産手続きが申請された |

|

| 解消 | 延滞が解消された |

||

| 保証履行額 | 金額 | 保証会社が代わりに返済した金額 | |

| 金額 | 支払総額変更 | 減額後の返済総額 |

|

| 本人以外弁済 | 本人以外による返済総額 |

||

| 移管終了 | 債権が譲渡された時点の残高 |

||

| 法定免責額 | 手続きにより返済不要になった金額 |

||

| 終了状況 | 完了 | 完済して解約したもの |

|

| 本人以外弁済 | 保証会社が代わりに返済した |

||

| 貸倒 | 返済不可能と判断された |

||

| 移管終了 | 一本化した後に解約した |

||

| 法定免責 | 手続きにより返済が免除された(破産) |

||

| 入金状況 | 「記号」で 表示される |

最近2年間の返済状況 | |

| 割賦残債額 | 金額 | 分割払いの支払い残高 | |

| 支払遅延有無 | 元本手数料 | 商品金額と手数料の延滞 | |

| 元本(手数料)のみ | 商品金額(手数料)のみの延滞 |

||

| 遅延解消 | 延滞が解消された |

||

| (空欄) | 延滞がない |

||

| 遅延有無 | 元本手数料 | 借入金額と利息の延滞 |

|

| 元本(利息)のみ | 借入金額(利息)のみの延滞 |

||

| 遅延解消 | 延滞が解消された |

||

| (空欄) | 延滞がない | ||

登録項目の「入金状況」では、過去2年間の返済状況が記号で登録されます。

返済状況の記号の意味は以下の通り。

| 記号 | 意味 |

|---|---|

| $ | 請求通りに入金された |

| P | 請求金額の一部のみ入金された |

| R | 利用者以外の人が入金した |

| A | 利用者の事情で 遅れて入金があった |

| B | 利用者と無関係の事情で 遅れて入金があった |

| C | 入金されていない |

| ─ | 請求がなかった |

返済に問題がなければ、「入金状況」には「$」の記号が表示されます。

「P」「A」「C」の記号があれば、返済遅れとみなされるので注意しましょう。

CICの信用情報の開示方法

CICの信用情報の開示には、以下の3つの方法があります。

| 開示方法 | 受付時間 | 用意するもの | 開示手数料 |

|---|---|---|---|

| インターネットによる開示 (PC・スマホ) |

毎日 8:00~21:45 |

PCかスマホ | 1,000円 |

| 郵送による開示 | 郵送後10日ほどで 開示報告書が届く |

・開示申込書 ・本人確認書類※ |

1,000円 |

| 窓口による開示 | 平日のみ 10:00~12:00 13:00~16:00 |

本人確認書類※ | 500円 |

※運転免許証・パスポートなどの本人確認書類のコピーを2点用意してください

CICの窓口は全国の主要都市にしかなく、移動時間や費用がかかるので注意しましょう。

時間も手間もかけずに申し込める、インターネットでの開示がおすすめです。

スマホかPCがあれば平日・土日祝日問わず、全国どこからでも開示を申し込めます。

スマホでCICの信用情報を開示する流れは以下の通り。

- 「お手続き前の確認事項」を確認

(確認後に「ご利用前の最終確認」をクリック) - 受付番号の取得

(0570-021-717に電話する) - 本人情報の入力

(②で取得した受付番号を入力) - 開示報告書の表示

(パスワードを入力して開く)

受付番号の取得後(②)は、1時間以内に③を操作してください。

手続きが1時間を越えると、新たな受付番号を取得しなければいけなくなります。

JICC(株式会社日本信用情報機構)の信用情報の読み方と開示方法

JICCは昭和61年に設立された、国内で唯一全業態をカバーする最大の信用情報機関です。

平成22年には貸金業法に基づく信用情報機関として、内閣総理大臣から指定されています。

JICCに加盟している金融業者は以下の通り。

| カードローンの種類 | 業者 | 加盟 |

|---|---|---|

| 消費者金融 | |

〇 |

| 消費者金融 | |

〇 |

| 消費者金融 | |

〇 |

| 消費者金融 | |

〇 |

| 消費者金融 | |

〇 |

| 銀行系カードローン | |

─ |

| 銀行カードローン | |

〇 |

| 銀行系カードローン | |

─ |

| 銀行系カードローン | |

─ |

| 銀行系カードローン | |

〇 |

| 銀行系カードローン | |

─ |

| 銀行系カードローン | |

─ |

| 銀行系カードローン | |

〇 |

| 銀行系カードローン | |

─ |

| 銀行系カードローン | |

〇 |

| 銀行系カードローン | |

〇 |

| 銀行系カードローン | |

〇 |

| 銀行系カードローン | |

〇 |

| 銀行系カードローン | |

〇 |

消費者金融・一部の銀行カードローンが、会員となっていることがわかりますよね。

銀行カードローンの信用情報は、保証会社名(消費者金融など)で登録されます。

JICCが管理する信用情報

JICCが管理する信用情報は、以下の3種類です。

- ファイルD

(カードローン・キャッシングの契約・利用情報) - ファイルM

(クレジット・目的別ローン・割賦販売の契約・利用情報) - 照会記録開示書

(過去6ヶ月以内に金融業者が信用情報を確認した記録)

それぞれの信用情報の登録内容は以下の通り。

| 信用情報の種類 | 主な情報項目 |

主な内容 |

|---|---|---|

| ファイルD | 本人情報 | ・氏名 ・生年月日 ・住所 ・郵便番号 ・電話番号 ・勤務先名 ・勤務先電話番号 ・本人確認書類番号 |

| 契約内容の情報 (債権情報) |

・情報区分 ・登録会社名 ・法令金額区分 ・取引形態 ・包括/個別 ・貸付/契約日 ・貸付/利用金額 |

|

| 借り入れ状況の情報 | ・出金日/利用額 ・出金額/利用額 |

|

| 支払い状況の情報 | ・最新入金日 ・残高 ・入金予定日 ・完済日 |

|

| 金融事故の情報 | ・異参サ内容 | |

| 本人申告コメント | ・本人確認書類の紛失情報など | |

| ファイルM | 本人情報 | ・氏名 ・生年月日 ・住所 ・電話番号 ・勤務先名 ・勤務先電話番号 ・本人確認書類番号 |

| 契約内容の情報 (債権情報) |

・情報区分 ・登録会社名 ・取引形態 ・商品名 ・契約状態 ・契約額 ・契約日 ・利用日 |

|

| クレジットの情報 | ・クレジット合計残高 ・キャッシング限度額 ・キャッシング残高 |

|

| 返済の情報 | ・トータル残高金額 ・年間支払予定額 ・年間支払予定基準日 ・支払サイクル ・支払回数 ・最新入金日 ・入金予定日 |

|

| その他 | ・契約終了日 ・登録情報確認日 ・支払遅延の有無 ・注意事項 |

|

| 紹介記録開示書 | 本人情報 | ・氏名 ・生年月日 ・電話番号 |

| 照会記録 | ・照会年月日 ・照会会社名 ・照会機関 ・照会対象 ・照会目的 ・取引形態 ・商品名 |

カードローンの利用履歴は「ファイルD」に登録されます。

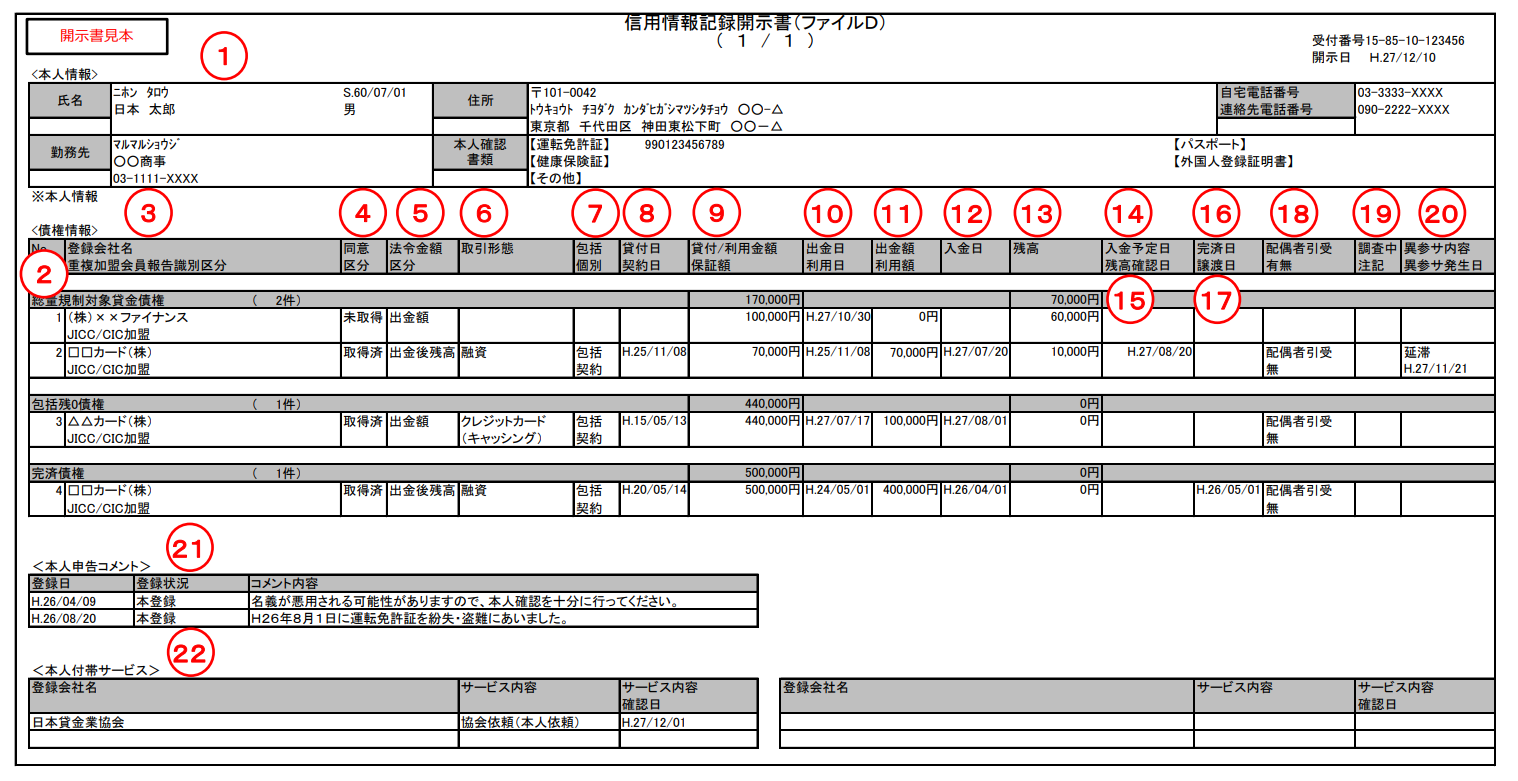

JICCの信用情報の読み方

引用元:JICC公式ホームページ

ファイルDの信用情報の主な項目内容は以下の通り。

赤字部分は実際に記録開示書(開示報告書)に表示される文言です。

| 登録項目 | 表示 | 意味 | |

|---|---|---|---|

| 登録会社名 | ・消費者金融 ⇨「業者の名前」 ・銀行カードローン ⇨「保証会社の名前」 |

利用している金融業者 | |

| 同意区分 | 取得済 | 開示対象者が信用情報の 登録を同意している |

|

| 未取得 | 同意を得ていないが 法律で登録が義務づけられている |

||

| 取引形態 (一例) |

保証契約 | 保証会社がある契約 (銀行カードローン) |

|

| 融資 | 保証会社がある契約 (消費者金融) |

||

| クレジットカード (キャッシング) |

クレジットカードの キャッシング枠の契約 |

||

| 包括/個別 | 包括 | 限度額のある契約 (カードローン・キャッシングなど) |

|

| 個別 | 限度額のない借入の契約 (自動車ローンなど) |

||

| 貸付/利用金額 | 金額 | (包括契約の場合)今までの借入金額の合計 (個別契約の場合)契約時の借入金額 |

|

| 出金日 | 日付 | 包括契約で最後に借り入れた日付 | |

| 出金額/利用額 | 金額 | 包括契約で最後に借り入れた金額 | |

| 残高 | 金額 | 現在の借入残高合計 | |

| 入金予定日 | 日付 | 次回の返済日 | |

| 残高確認日 | 日付 | 保証会社が残高を確認した日 (取引形態が「保証契約」のみ) |

|

| 完済日 | 日付 | 完済して解約した日 | |

| 異参サ内容 (異動情報) |

延滞 | 元金と利息の延滞 | |

| 元金(利息)延滞 | 元金(利息)のみの延滞 | ||

| 延滞解消 | 延滞が解消された | ||

| 異参サ内容 (参考情報) |

債権回収 | 保証会社が返済督促などを手続きした | |

| 債務整理 | 返済条件・総額の 変更を申し入れた |

||

| 破産申立 | 破産を申し立てた | ||

| 保証履行 | 保証会社が代わりに返済した | ||

| 保証契約弁済 | 保証会社による代位弁済を受けた | ||

| カード強制解約 | 強制的に解約させられた | ||

| 支払抗弁中 | トラブルが発生して 返済を拒否している |

||

| 異参サ内容 (サービス情報) |

本人否認 | 開示対象者が契約の 事実を否認している |

|

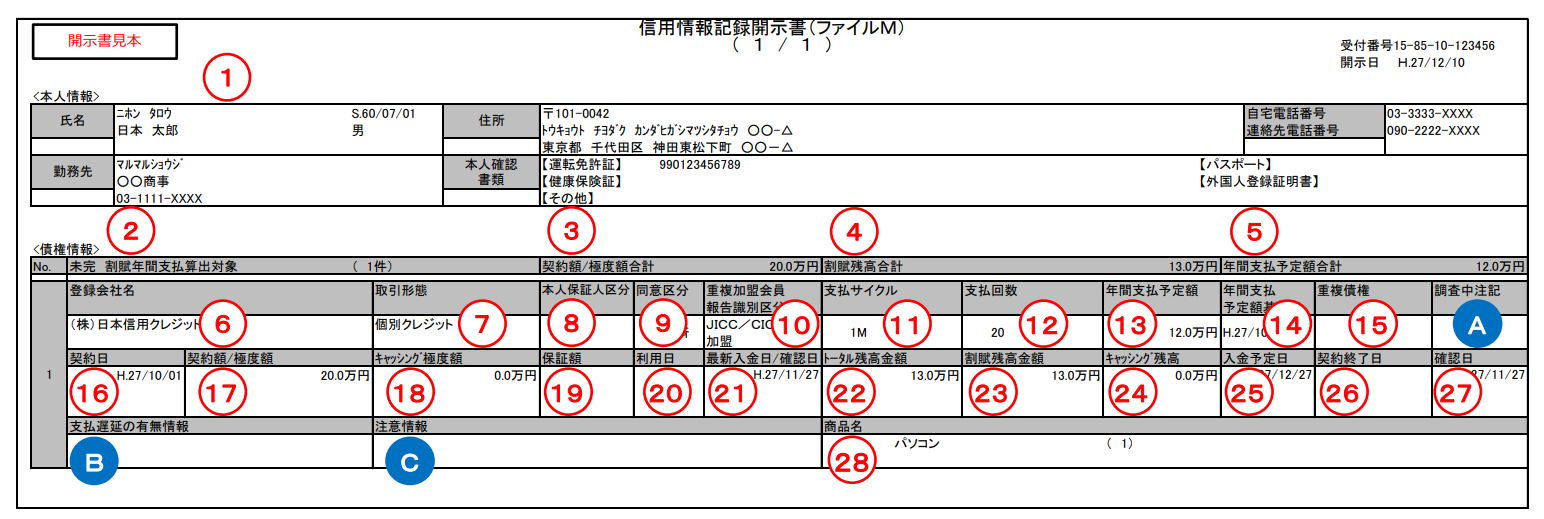

ファイルMの信用情報の主な項目内容は以下の通り。

| 登録項目 | 表示 | 意味 | |

|---|---|---|---|

| 登録会社名 | 「クレジット会社名」か 「保証会社名」で登録 |

利用している業者 | |

| 割賦残高合計 | 金額 | (ローン・キャッシング契約の場合) 「トータル残高金額」の合計 (クレジット・割賦契約の場合) 「割賦残高金額」の金額 |

|

| 同意区分 | 取得済 | 開示対象者が信用情報の 登録を同意している |

|

| 未取得 | 同意を得ていないが 法律で登録が義務づけられている |

||

| 支払いサイクル | 「記号」で 表示される |

契約で定められた返済サイクル | |

| 重複債権 | (空欄) | ファイルDにも登録されている 場合にチェックが入る |

|

| 割賦残高金額 | 金額 | クレジット払い・分割払い の支払い残高 |

|

| 支払遅延の有無 | 元本 手数料延滞 |

商品金額と手数料の延滞 |

|

| 元金(手数料)延滞 | 商品金額(手数料)のみの延滞 |

||

| 延滞解消 | 延滞が解消された |

||

| 注意情報 | 保証履行 | 保証会社が代わりに返済した |

|

| 代位弁済 | 保証会社による代位弁済を受けた |

||

| 強制解約 | 強制的に解約させられた |

||

| 返済条件 総額変更 |

返済条件・総額の 変更を申し入れた |

||

| 債務譲渡 | 債権回収業者に債権を譲渡した |

||

| 債権回収 | 保証会社が返済督促などを手続きした |

||

| 破産申立 | 破産を申し立てた |

||

| 支払抗弁中 | トラブルが発生して 返済を拒否している |

||

| 本人否認 | 開示対象者が契約の 事実を否認している |

||

ファイルMの「支払サイクル」では、返済周期が以下の記号で表示されます。

返済周期の記号の意味は以下の通り。

| 表示 | 意味 |

|---|---|

| 1M | 1ヶ月に1回の返済 |

| 30 | 30日に1回の返済 |

| FR | 支払い周期が決まっていない |

数字のみの表記の場合、数字は支払サイクルの日数を表しています。

JICCの信用情報の開示方法

JICCの信用情報の開示には、以下の3つの方法があります。

| 開示方法 | 受け付け時間 | 用意するもの | 開示手数料 |

|---|---|---|---|

| スマホによる開示 | 毎日 ※開示報告書は簡易書留 |

スマホ | 1,000円 |

| 郵送による開示 | 郵送後10日ほどで 開示報告書が届く |

・開示申込書 ・本人確認書類※ |

1,000円 |

| 窓口による開示 | 平日のみ 10:00~16:00 |

本人確認書類※ | 500円 |

※運転免許証・パスポートなど顔写真つきの本人確認書類のコピーを1点用意してください

上記がない場合は保険証・住民票などのコピーを2点用意する必要があります

窓口は東京・大阪にしかないため、移動の手間を考慮すればスマホでの申し込みがおトク。

スマホの専用アプリを使えば、いつでもどこでも申し込みOKです。

ただしスマホで申し込んでも、開示報告書は郵送で届くので把握しておきましょう。

結果は1週間~10日で届きます。速達はできないので注意してください。

スマホでJICCの信用情報を開示する流れは以下の通り。

手数料の支払い方法を選択すれば、申し込みの手続きは完了となります。

KSC(全国銀行個人信用情報センター)の信用情報の読み方と開示方法

KSCは全国銀行協会が運営している信用情報機関です。

昭和63年に各地銀行協会の個人信用情報センターを統合して誕生しました。

KSCに加盟している金融業者は以下の通り。

| カードローンの種類 | 業者 | 加盟 |

|---|---|---|

| 消費者金融 | |

─ |

| 消費者金融 | |

─ |

| 消費者金融 | |

─ |

| 消費者金融 | |

─ |

| 消費者金融 | |

─ |

| 銀行系カードローン | |

〇 |

| 銀行カードローン | |

〇 |

| 銀行系カードローン | |

〇 |

| 銀行系カードローン | |

─ |

| 銀行系カードローン | |

〇 |

| 銀行系カードローン | |

〇 |

| 銀行系カードローン | |

〇 |

| 銀行系カードローン | |

〇 |

| 銀行系カードローン | |

〇 |

| 銀行系カードローン | |

〇 |

| 銀行系カードローン | |

─ |

| 銀行系カードローン | |

〇 |

| 銀行系カードローン | |

〇 |

| 銀行系カードローン | |

〇 |

KSCにはローンカードを発行する銀行などの金融機関が、信用情報を登録します。

非会員である消費者金融の借り入れに関する情報は登録されません。

KSCが管理する信用情報

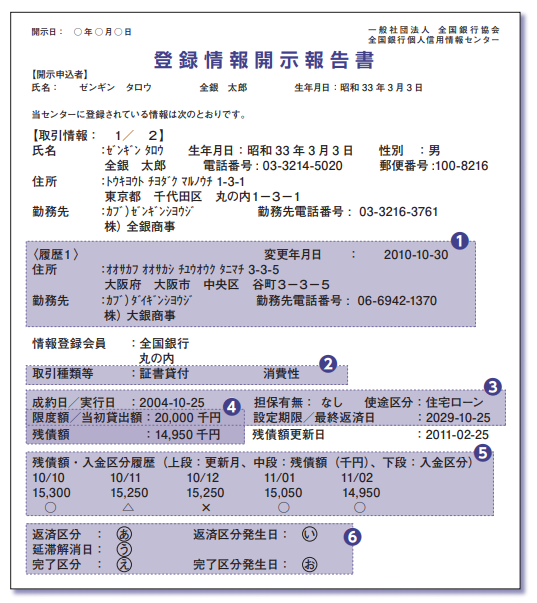

KSCの信用情報は「登録情報開示報告書」に記載されます。

信用情報の登録内容は以下の通り。

| 開示報告書 | 主な情報項目 | 主な内容 |

|---|---|---|

| 登録情報開示報告書 | 本人情報 | ・氏名 ・生年月日 ・電話番号 ・郵便番号 ・住所 ・勤務先名 ・勤務先電話番号 |

| 以前の本人情報 | ・変更年月日 ・以前の住所 ・以前の勤務先情報 |

|

| 取引情報 | ・情報登録会員 ・取引種類など ・成約日 ・限度額 ・最終返済日 ・残債額 ・残債額更新日 ・残債額入金区分履歴 ・返済区分 ・延滞解消日 ・完了区分 |

|

| 本人申告情報 | ・本人確認書類の紛失情報など | |

| 照会記録情報 | ・情報照会会員 ・照会目的 ・照会日 ・与信内容など ・保証依頼元 |

カードローンに関する情報は、開示報告書の「取引情報」に記載されます。

KSCの信用情報の読み方

引用元:全国銀行協会公式ホームページ

取引情報に登録される主な項目の内容は以下の通り。

赤字部分は実際に開示報告書に表示される文言です。

| 登録項目 | 表示 | 意味 |

|---|---|---|

| 取引種類 | カードローン | カードローンの契約 |

| キャッシング | キャッシングの契約 (短期間の返済が必要なローン) |

|

| クレジットカード | クレジットカードの契約 | |

| 個品割賦 | 割賦販売の契約 (携帯やPCの分割払いなど) |

|

| その他ローン | 目的別ローン | |

| 消費性・事業性 | 消費性 | ビジネスローン以外のローン (目的別ローンも含む) |

| 事業性 | ビジネスローン | |

| 成約日 | 日付 | 契約日 |

| 限度額 | 金額 | 限度額の設定がない場合 「F千円」と登録される |

| 最終返済日 | 日付 | 最終返済日を特に設定してなければ 「9999-99-99」と登録される |

| 残債額入金区分履歴 | 「記号」で 表示される |

最近2年間の返済状況 |

| 返済区分 | 成約 | ローンの借り入れがある |

| 延滞 | 延滞が発生している(した) | |

| 完済 | 金融事故の発生後に完済した | |

| 移管 | 金融事故の発生後に 債権が譲渡された |

|

| 完了区分 | 完了 | 解約している |

| 保証履行 | 保証会社が代わりに返済した (保証会社が登録する) |

|

| 代位弁済 | 金融機関が保証会社の代位弁済を受けた (金融機関が登録する) |

|

| 強制回収手続 | 返済の督促などの手続きを行った あるいは破産を申し立てた |

|

| 保証未履行 | 保証人による返済が遅れた | |

| 移管 | 債権回収業者に債権を譲渡した | |

| 一括化 | 借り入れを一本化した |

※赤字部分は実際に開示報告書に記載される文言

残債額入金区分履歴では、過去2年間の返済状況を記号で登録します。

返済履歴の記号の意味は以下の通り。

| 表示 | 意味 |

|---|---|

| 〇 | 請求通りに入金された |

| △ | 請求金額の一部のみ入金された |

| P | 事情により入金できなかった |

| × | 請求通りの金額分入金がなかった |

| ─ | 請求がなかった (カードローンが完済したなど) |

「△」「×」の記号があれば、返済遅れとみなされるので注意しましょう。

KSCの信用情報の開示方法

〒100-0005 東京都千代田区丸の内2-5-1

一般社団法人全国銀行協会 全国銀行個人信用情報センター

KSCの信用情報は、郵送での開示のみとなります。

そもそもインターネットでは開示できないんですね。

信用情報の開示を申し込む際に必要書類は以下の通り。

- 申込書

(KSCの公式サイトから印刷できる) - 1,000円分の定額小為替証書

(ゆうちょ銀行または郵便局で発行されたもの) - 本人確認書類をコピーしたもの2点

(運転免許証・パスポート・保険証など現住所が確認できるもの)

定額小為替証書の記入欄には、何も記入する必要はありません。

申込書を郵送してから、開示報告書が届くまでの日数は1週間~10日です。

到着を早めたい場合は、速達の郵送代金(280円分の切手)を同封しましょう。

10日以上経過しても到着通知が届かない場合は、下記の連絡先に問い合わせましょう。

KSCのフリーダイヤル「0120-540-558」に連絡すれば、開示報告書の再送も受け付けてくれます。

信用情報を開示する際の3つの注意点

信用情報を開示するときの注意点は、主に以下の3つです。

- 本人以外の開示は基本できない

- CIC・JICCは旧姓での開示に追加費用がかかる

- 身に覚えのない情報があればすぐ問い合わせる

どの信用情報機関で開示する場合でも、この注意点は覚えておきしょう。

注意点①:本人以外の開示は基本できない

基本的に信用情報は、開示請求した本人のものしか開示できません。

しかし以下の代理人になっていれば、本人以外でも開示OKです。

| 代理人 | 必要書類 |

|---|---|

| 法定代理人 | ・申込書 ・代理人の本人確認書類 ・法定代理人の証明書類 (戸籍謄本など) ※KSCで開示する場合は本人の本人確認書類も必要 |

| 任意代理人 | ・申込書 ・代理人の本人確認書類 ・委任状 (実印が必要) ・本人の印鑑登録証明書 (3ヶ月以内のもの) ・本人の本人確認書類 |

| 法定相続人 | ・申込書 ・代理人の本人確認書類 ・死亡確認証明書 (除籍謄本など) ・法定相続人の証明書類 (戸籍謄本など) |

どの信用情報機関でも、代理人による開示請求は認められています。

ただし本人が開示する場合よりも、必要書類が多くなるため気をつけましょう。

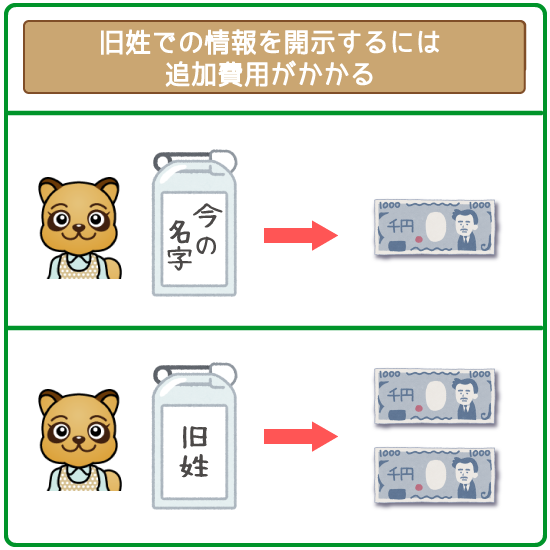

注意点②:CIC・JICCは旧姓での開示に追加費用がかかる

旧姓での情報を開示する場合は、CIC・JICCでは追加費用が必要になります。

KSCでは旧姓の開示を同時に請求すれば、追加費用はかかりません。

またどの信用情報機関でも、開示には旧姓が確認できる書類が必要です。

(旧姓が確認できる書類・・・戸籍謄本など)

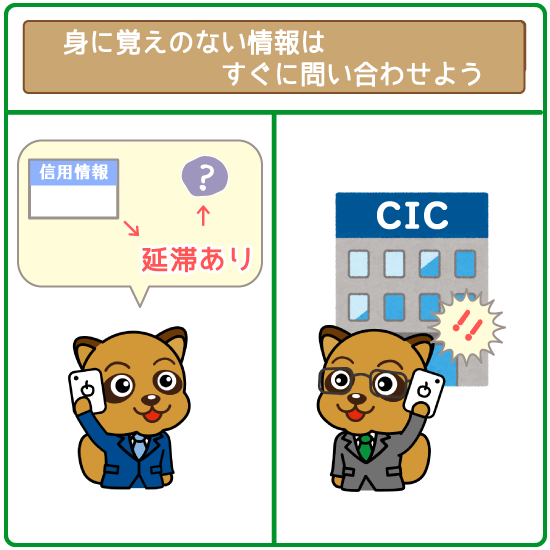

注意点③:身に覚えのない情報があればすぐ問い合わせる

信用情報に身に覚えのない情報が登録されていたら要注意です。

金融業者のミスで、信用情報に誤った記録が登録された可能性があります。

本人が連絡しない限り、一度登録した情報が修正されることはありません。

疑わしい情報が登録されていれば、すぐに金融業者に問い合わせましょう。

金融業者の担当者によって、誤った情報が信用情報に登録されることがあるそうです。

身に覚えのない情報が開示により判明した場合は、積極的に問い合わせてください。

本人が直接的に金融業者に問えますが、信用情報機関を通して調査を依頼することもできます。

たとえばCICは開示受付日から2ヶ月以内なら、CICから会員会社に調査を依頼する制度を利用OK。

会員会社は調査結果をCICに報告して、CICは調査結果を依頼者に連絡します。

飯田 道子(いいだ みちこ)先生

ファイナンシャルプランナー

Financial Planning Office

Paradise Wave(パラダイスウエーブ)代表

海外ジャーナリスト

ファイナンシャル・プランナー(CFP認定者)

【保有資格】

フィナンシャル・プランナー(CFP認定者)

1級ファイナンシャル・プランニング技能士

証券外務員Ⅱ種

宅地建物取引士合格者