カードローンを変えて金利を下げるには

金利を下げる最もシンプルな方法は、「より安い金利を採用しているカードローン会社に乗り換える」という方法です。

一つのカードローンを利用している方は「借り換え」

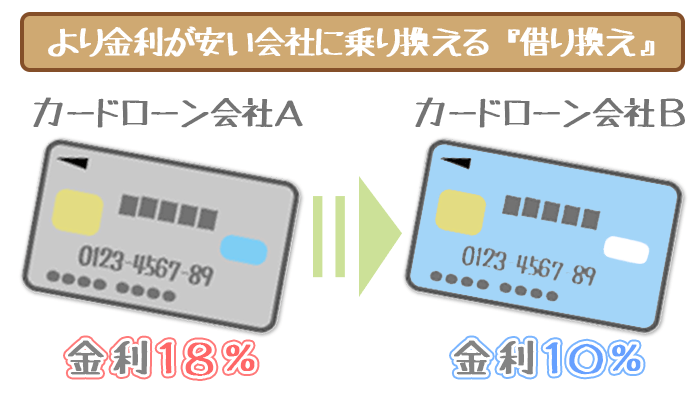

借り換えとは現在利用しているカードローン会社から、より金利が安いカードローン会社に借入先を変更することです。

(例)カードローン会社A(金利18%)からカードローン会社B(金利14%)に借り換えをした場合

⇒安くなる金利は18%-14%=4%

100万円借りていたとして、1年間にかかる利息は、4万円も差が出ます。

借り換えは低金利の「みずほ銀行カードローン」がオススメ!

みずほ銀行カードローンは、銀行系カードローンの中でも特に金利が低いのが特徴。

最高金利が年14.0%※と低いため、借り換えにより大幅に利息をおさえられます。

※住宅ローンの利用でカードローンの金利を年0.5%引き下げ

(引き下げ適用後の金利は年1.5%~13.5%)

利用限度額が800万円なので、高額の借り換えを考えている人にもおすすめです。

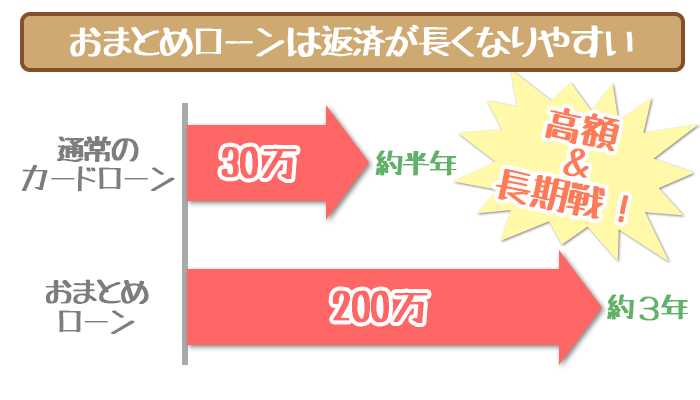

複数のカードローンを利用している方は「おまとめローン」

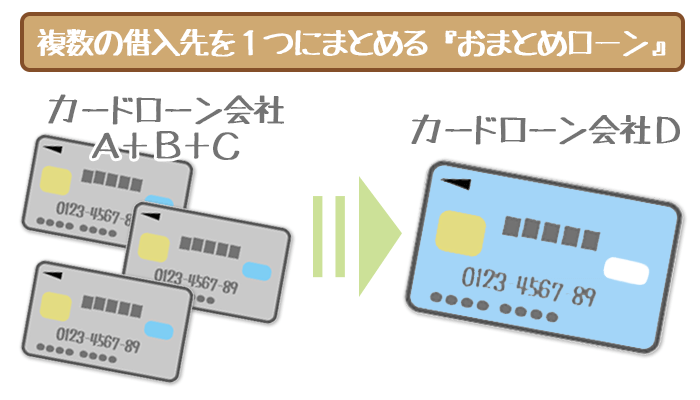

おまとめローンとは、複数のカードローン会社から借り入れをしている人が、借入先を一つの会社にまとめることです。

金利が安い会社に借金を一本化すれば金利を下げることもできます。

また、支払期日や支払い方式を統一することで支払いをわかりやすくできるのもメリットです。

消費者金融でおまとめするならアイフル!

アイフルには通常のコースとは別に、

「かりかえMAX」

「おまとめMAX」

というそれぞれ借り換え・おまとめに特化したコースがあります。

どちらも最高金利17.5%程度と低金利で利用OK。

その上に借り入れまでの時間は最短翌日とあっという間です。

カードローン会社を変えずに金利を下げるには

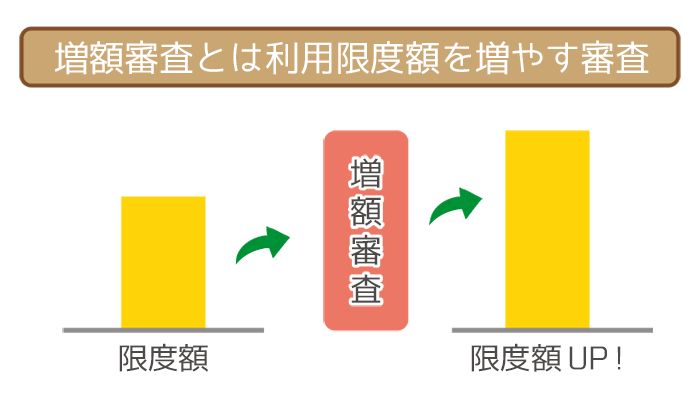

”増額審査”で限度額を上げれば金利が下がる!

上記でカードローン会社を変えて金利を下げる方法をご紹介しました。

しかし中にはカードローンを変えたくないという方や、カードローンを変えても金利がそれほど下がらなかったという方もいるかもしれません。

カードローンの借入先を変えずに金利を下げるための方法として挙げられるのは、増額審査と呼ばれるものです。

カードローン会社に「増額審査をして下さい」と申請すれば、「この顧客の限度額を引き上げても良いか」という審査してもらえます。

晴れて増額審査に通ることができれば、限度額が上がり、金利まで下げてもらうことも可能です。

増額審査に通るためにも、普段から返済遅れがないように、しっかりとコツコツ返済しておきましょう。

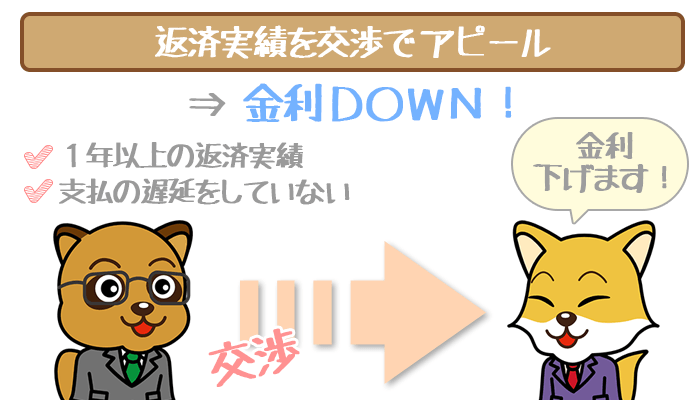

増額審査では返済実績&申告情報の更新でアピールしよう!

もちろん増額審査は申請すれば必ず通るというものではありません。

最初に設定された限度額よりも高い限度額を設定し直してもらうわけですから、申し込んだ時よりも自分が「優良なお客さん」ということをアピールしなければなりません。

- 積み重ねた返済実績

- 申し込んだ時よりもパワーアップした自分

上記の2つを増額審査に対する武器として用意することで、審査を突破する可能性をおおいに上げることができます。

積み重ねた返済実績はカードローン会社の「信用」に直結する

増額審査では積み重ねた返済実績がかなり大きな武器となります。

なぜかというと、カードローン会社がお金を貸すときに最も重要視しているのが「借りる人の信用」だから。

カードローン会社は貸したお金を返してくれないことを1番恐れています。

担保や保証人も不要としているので、100%貸したお金が返ってくるとは限りませんからね。

だからこそしっかりお金を借りてくれて、1度も返済遅れや滞納のない信用できる顧客をカードローン会社は評価します。

しっかり返済していると「できる限り貸してあげよう」と思ってくれるわけです。

- 1年以上の返済実績がある

- 1度も支払いの遅延をしていない

上記に当てはまる返済実績をお持ちの方は、自信を持って増額審査でアピールしましょう。

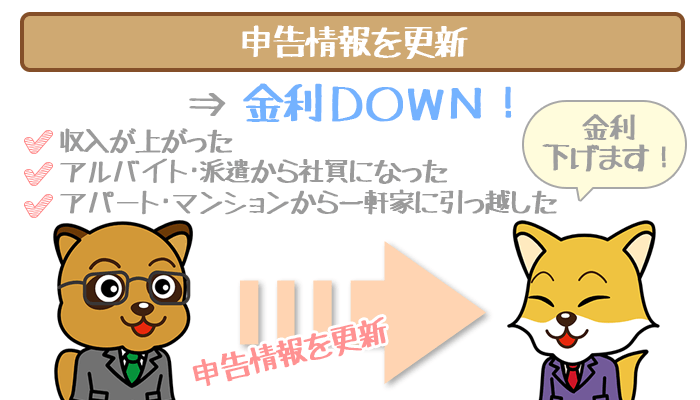

申込時より自分がパワーアップした方は申告情報の更新を!

純粋に自分が申し込んだ時よりもパワーアップした方は、増額審査に自信をもって申し込みましょう。

- 給料のアップ

- 昇進や雇用形態の変化(アルバイトから社員)

- アパート住まいだったが憧れのマイホームを購入した

上記のように、なにか申込時よりも自分の状態が良くなっているのであればチャンスです。

少し極端な例ですが、年収1,000万の人と年収100万円の人、あなただったらどちらに多くのお金を貸しやすいですか?

もちろん単純な年収だけで比較はできませんが、ほとんどの方が年収1,000万円に人により多くのお金を貸し出そうという気になるでしょう。

カードローン会社も同じで、申込時のあなたよりも増額審査時のあなたがパワーアップしていれば、よりお金を貸しやすくなるんですね。

カードローンを申し込んだ時から状況が変わっても、情報を更新することを忘れている方は多いです。

なにか状況が良くなったのであればすぐに報告するクセをつけておくのがおすすめです。

J.Score(ジェイスコア)ではライフスタイルの情報も評価の対象に

日本初のAIスコア・レンディングであるJ.Score(ジェイスコア)。

これまでにないAIの審査によって、申込者のAIスコアを数値化(1000点満点)。

600点以上になれば、J.Score(ジェイスコア)を利用できます。

AIスコアは利用中に随時、スコアアップすることが可能。

スコアアップにより限度額を上げて、適用金利を下げられます。

AIスコアに必要なのは、情報の更新や情報の追加。

提供する情報は返済能力に関するものだけでなく、ライフスタイルに関する情報の追加でもAIスコアがアップします。

- 趣味

- 好きなスポーツ

- これから経験したいライフイベント

選択式の質問に回答(複数回答OK)して、本人情報を提供するだけなのでとてもカンタン。

これからはこのような増額の仕方も、増えるかもしれませんね。

気になる増額審査と金利のQ&A

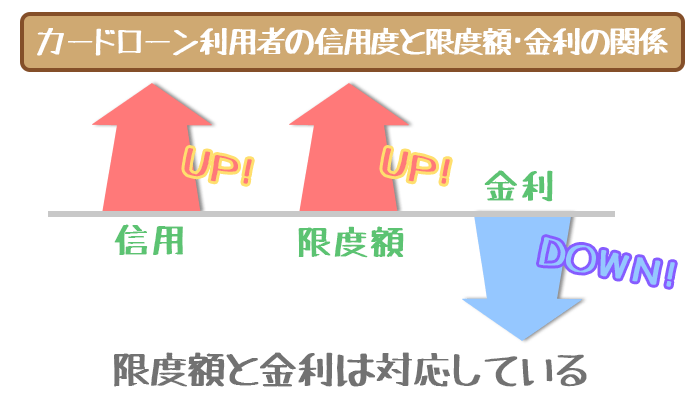

なぜ限度額が上がれば金利も下がるの?

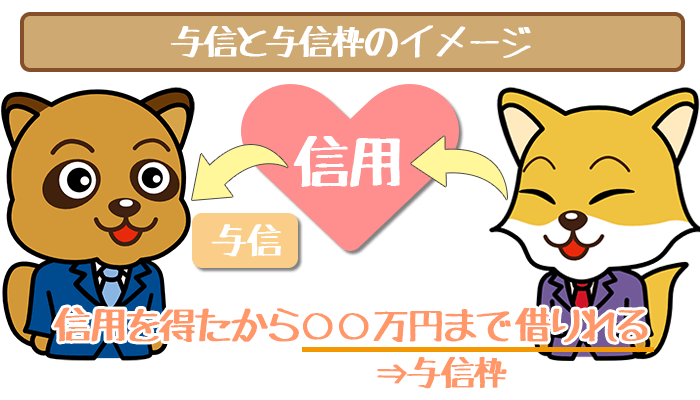

A.限度額が「利用者の信用の高さ」を示すものだからです。

カードローン会社は信用している顧客に対してはたくさんのお金を貸してくれます。

それに対しまだ信用がない顧客には多くのお金を貸すことはありません。貸し倒れの恐れがあります。

つまり、カードローン会社が定める限度額は、顧客に対する信用の高さを示しているのです。

信用がある優良顧客は、カードローン会社からしてもずっと利用し続けてもらいたいため、金利を下げてくれます。

これが、増額審査に通れば金利が下がる理由です。

具体的に金利はどれくらい下がるの?

A.カードローン会社によって異なります。

| 利用限度額 | 借入利率 |

|---|---|

| 400万以上500万円未満 | 年6.0% |

| 300万以上400万円未満 | 年7.0% |

| 200万以上300万円未満 | 年9.0% |

| 100万以上200万円未満 | 年12.0% |

| 10万円以上100万円未満 | 年 14.0% |

上の表はみずほ銀行カードローンの例です。

みずほ銀行カードローンのように、「限度額がこれくらいなら金利は○○%」と定めているところもあります。

ただ多くのカードローンでは、みずほ銀行カードローンのような明確な基準は設けていません。増額審査に成功しても、金利が下がらないということも十分にあり得ます。

はっきり言えるのは、「限度額が高いほど金利が低くなる傾向にある」という事だけです。

限度額を上げたらたくさん借りないといけないの?

A.そんなことはありません。

限度額がいくら上がったとしても、何円借りるかは利用者の自由となっています。

極端な話、増額審査の結果として限度額を1000万円まで高めてもらっても、借りるのは1万円だけでもOKです。

その場合でも、金利は「限度額1000万円」に対応した低い金利が適用されます。

したがって増額審査で限度額を増やすことにメリットはあってもデメリットはありません。