「カードローンの使う金額を増やしたい・・・」

「もうすぐで利用限度額がいっぱいになってしまう・・・」

カードローンを利用している人の中には、このような悩みを持っている人はいませんか?

もっとお金が必要になったとき、利用限度額がいっぱいだった場合は困りますよね。

そんなときに知ってほしいのは、利用限度額を増やす増額審査です。

この記事で増額審査についてわかりやすく解説するので、参考にしてみてください。

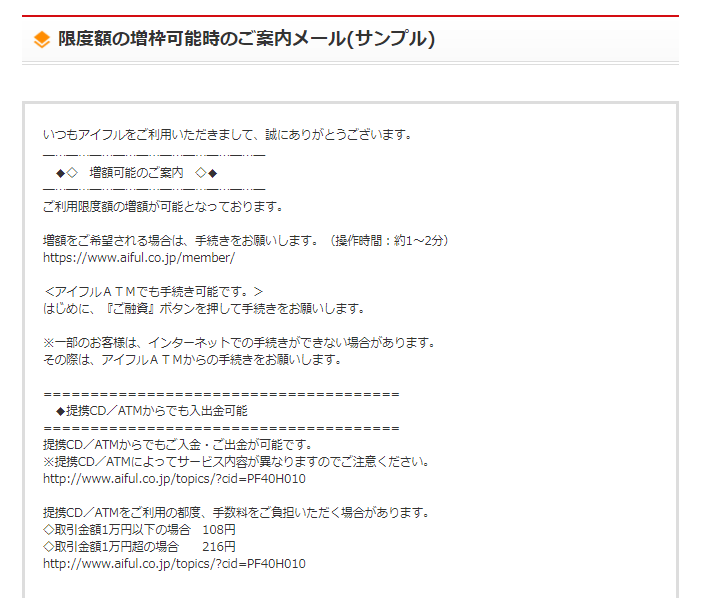

増額審査は、新規申し込み時よりも時間がかかってしまうんですね。

しかしプロミスの増額審査は、申し込み当日の増額の変更OKを明言しています。

また増額審査はWEBからラクラク申請。来店して手続きする必要はありません。

プロミス利用中で、将来的に増額審査を受けようとしている人は覚えておきましょう。

目次

カードローンの増額審査とは?

カードローンの増額審査とは、利用限度額を増やすために行う再審査のことです。

新規申し込み時は、まだ利用者の信用が十分ではないので、どうしても限度額は低めに設定されるんですね。

増額審査を受けるには、主に2つの方法があります。

- 増額審査の案内が来る

- 自分で増額審査の申し込みをする

ただし増額審査の結果次第では、減額される恐れもあるので注意しましょう。

J.Score(ジェイスコア)の少し変わった増額方法

J.Score(ジェイスコア)は、日本初のAIを活用した融資サービス。

AIが申込者の情報をAIスコアとして数値化(1000点満点)します。

AIスコアによって適用される利用限度額や、金利が変動するのが特徴です。

利用中には本人情報を提供することで、随時スコアアップが狙えます。

提供する情報は昇給や昇進など、返済能力に直結するものだけではありません。

趣味や好きなスポーツなど、ライフスタイルに関する情報でもスコアアップ。

スコアアップにともなって、利用限度額はアップ・金利はダウンします。

これからはこのような増額方法が、普及していく可能性があるので把握しておきましょう。

増額審査に通りやすい人・増額審査の案内が来やすい人の4つの特徴

増額審査に通りやすい人・増額審査の案内が来やすい人には、共通の特徴が4つあります。

- 信用情報にキズがない

- 6ヶ月以上同じカードローンを利用している

- 他社からの借入件数が少ない

- 返済能力が向上している

上記を満たしていない場合には、増額審査に申し込んでも、通らない可能性が高いです。

特徴①:信用情報にキズがない

増額審査に通過するには、信用情報にキズがないことが大前提です。

- 3ヶ月以上の延滞をした

- 債務整理をした

(任意整理・自己破産など)

これらを数年の間に経験した人は、増額審査に通らない可能性が大です。

上記のようなブラックと呼ばれる人でも、新しく借り入れする方法があります。

以下の記事でブラックでも借りられる業者について、詳しくご紹介しています。

特徴②:6ヶ月以上同じカードローンを利用している

増額審査に通るには、カードローンを利用して6ヶ月以上の返済期間が必要です。

カードローンの利用限度額がいっぱいになったからといって、すぐに増額できるわけではないので注意しましょう。

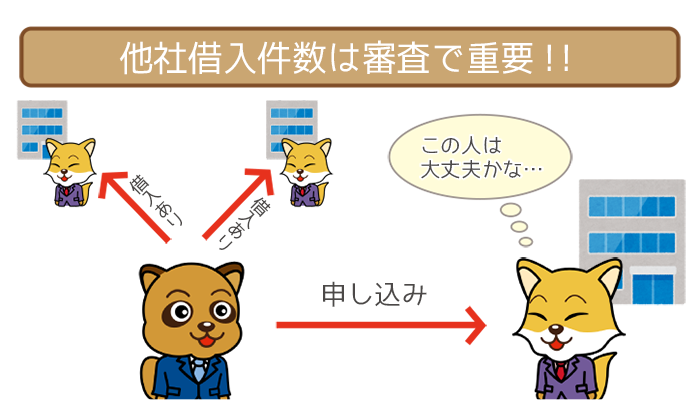

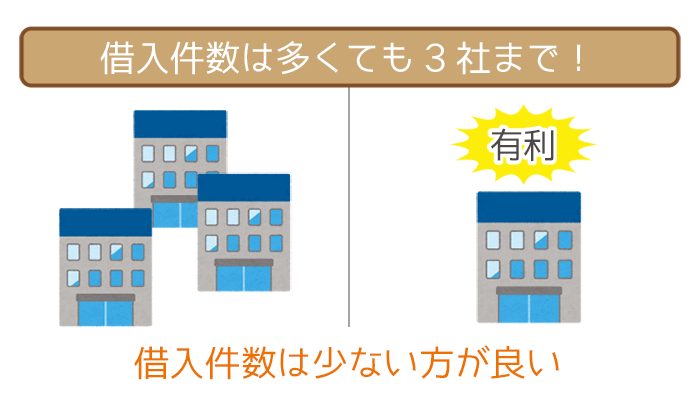

特徴③:他社からの借り入れ件数が少ない

増額審査の申し込みをして有利に審査を運びたい際には、なるべく他社からの借り入れを減らしておく必要があります。

他社からの借入件数が3件以上ある場合には、増額審査に通過するのは厳しいでしょう。

借り入れは完済しただけでは、借入件数が減ったとはみなされません。

きちんと解約することも忘れないでくださいね。

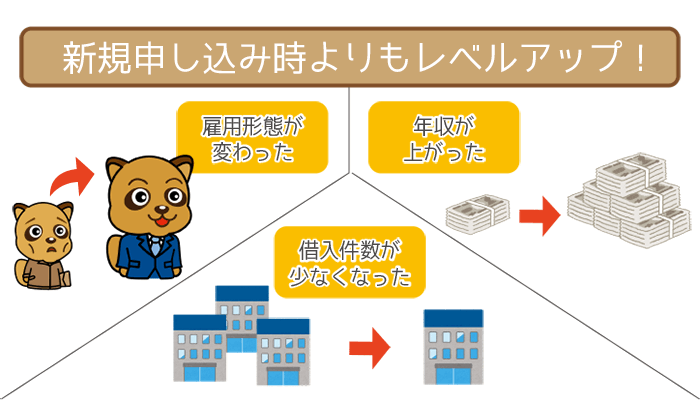

特徴④:返済能力が向上している

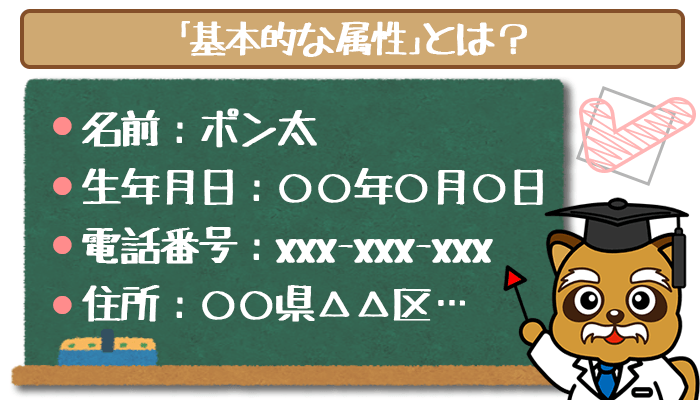

増額審査でみられる審査項目は、基本的に通常の審査時と同じです。

- 年収

- 雇用形態

- 他社借り入れ件数

- 勤続年数

- 居住形態

- 居住区分

- 家族構成

特に赤字の項目が新規申し込み時よりもレベルアップしていれば、増額審査に通過する可能性は格段に高くなります。

また任意返済を多用していれば、増額しても返済する余裕はあると判断されやすくなります。

カードローンの増額審査を通過して得られる3つのメリット

カードローンの増額審査を通過して得られるメリットは3つあります。

- 利用限度額が増える

- 金利が低くなる

- 複数の借り入れを防げる

カードローンのメリットについて、以下で詳しくご紹介しています。

メリット①:利用限度額が増える

カードローンを増額することによって、利用できる金額が増えます。

基本的に増額できる金額は、10万円前後です。

| 増額する金額 | 増額ができる可能性 |

|---|---|

| 10万円→50万円 | ○(簡単に増額可能) |

| 50万円→100万円 | △(優良顧客の場合は増額の可能性アリ) |

| 20万円→100万円 | ×(増額は厳しい) |

利用限度額が50万円までであれば、審査に通ると比較的簡単に増額してもらえます。

逆に増額する金額が高くなればなるほど、審査も厳しくなります。

利用限度額が増えることによって、今まで以上にお金が使えるので、急な出費でも対応することができます。

また心に余裕を持つことができ、「いざ」というときの備えにもなるでしょう。

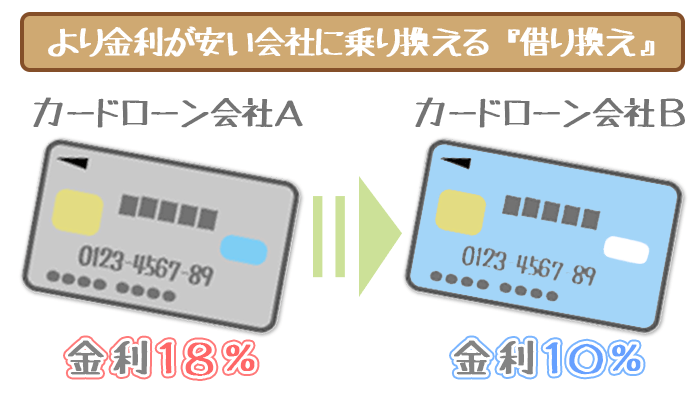

メリット②:金利が低くなる

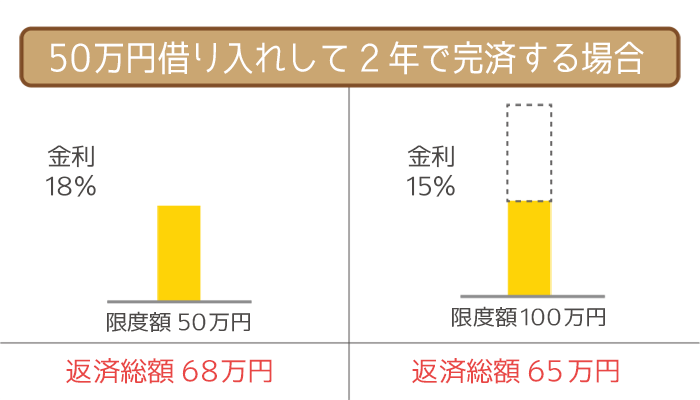

利息制限法により、100万円以上の貸し付けには、金利の上限が15.0%までと決められています。

増額審査に通って、利用限度額が100万円を超えると金利が下がります。

しかし利用限度額が100万円を超えても、全額借り入れる必要はありません。

【50万円を借り入れて2年で完済した場合の比較】

・利用限度額50万円の場合

金利 18.0%

借り入れ金額 50万円

⇓

返済総額 680,000円

・利用限度額100万円の場合

金利 15.0%

借り入れ金額 50万円

⇓

返済総額 650,000円

返済負担を楽にするために増額審査を受け、金利を下げる人も少なくありません。

金利が低くなれば、毎月の利息が減って、返済の負担も軽くなりますよね。

毎月支払う利息が減れば、浮いた分を追加返済にまわすことができ、完済までの道が近くなります。

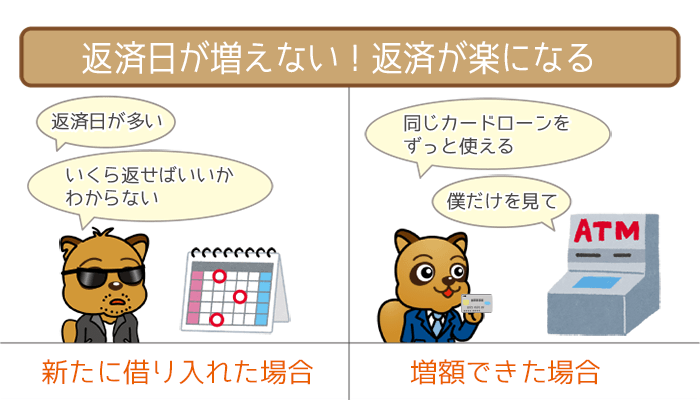

メリット③:複数の借り入れを防げる

| 変化するもの | 増額審査に通った場合 | 複数から借り入れをした場合 |

|---|---|---|

| 返済日(返済回数) | 1回 | 複数(増える) |

| 返済総額 | 複数借り入れよりは少ない | 増枠するより多くなる |

| 金利 | 下がる | 変わらない |

増額審査に通ると、利用できる限度枠が広がるので、今まで以上に借り入れる金額が大きくなります。

したがってお金が足りなくなったときに、わざわざ他社のカードローンから借り入れをする必要がありません。

複数の借り入れをすると、返済日が増えたり、返済総額が把握できなくなったりするので、なるべく一つのカードローンを使い続けたいものですね。

カードローンの増額審査の流れ

カードローンの増額審査の流れは、以下のようになっています。

①増額審査の申し込み

⇓

②増額の審査をしてもらう

⇓

③利用限度額の引き上げ

(増枠)

増額審査の申し込みをする前に、全体の流れを把握しておきましょう。

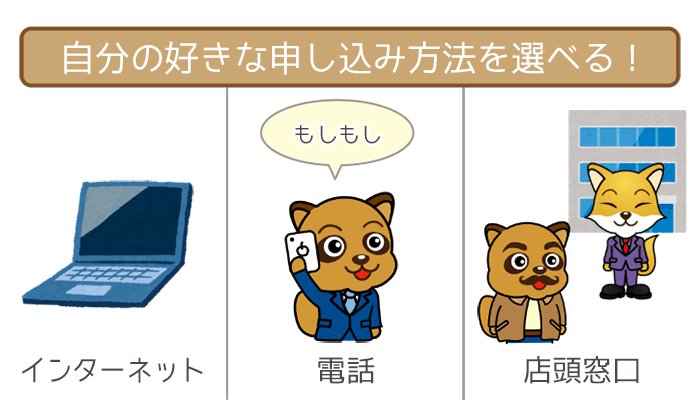

増額審査の流れ①:申し込み

増額審査に申し込みをする方法は、主に3つに分けられます。

- インターネットからの申し込み

- 電話での申し込み

- 店頭窓口からの申し込み

※申し込み方法の詳細はカードローン会社によって異なります

増額審査に申し込むときには、自分が申し込みしやすい方法を選択しましょう。

また申し込みは正確な情報を入力・記入してくださいね。

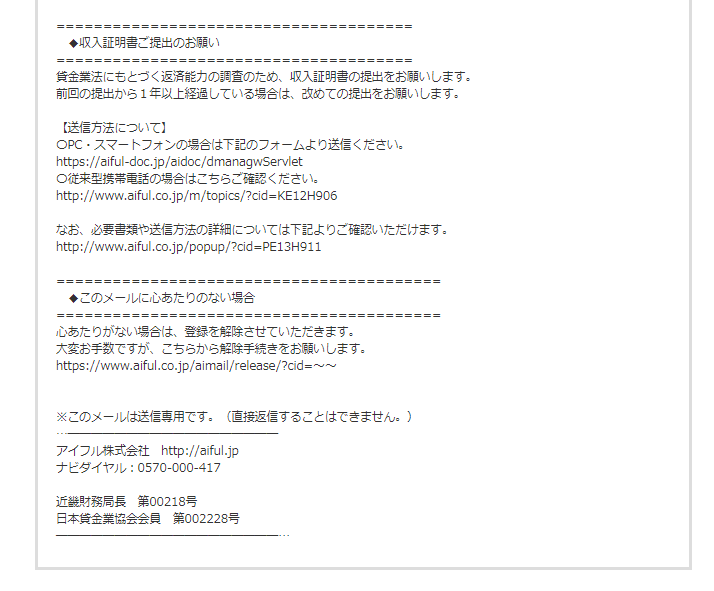

増額審査では収入証明書が必要になる

増額審査では収入証明書が必要になります。

返済能力を重視するので、年収が上がっていると増額審査にも通りやすくなります。

増額審査で有効な、主な収入証明書は以下の通りです。

- 源泉徴収票

- 給与明細書

- 所得証明書

- 住民税課税(非課税)証明書

収入証明書は入手に少し手間がかかります。早めに準備しておきましょう。

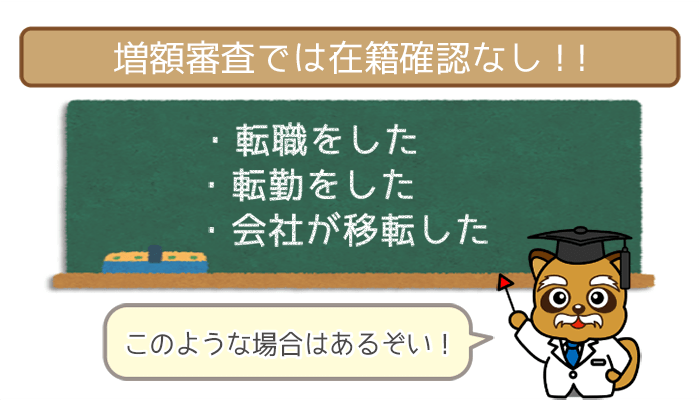

増額審査の流れ②:審査 & 在籍確認

新規申し込み時にすでに在籍確認が済んでるため、増額審査では基本的に在籍確認はありません。

- 転職をした

- 転勤をした

- 会社が移転した

上記のような場合には、新たに在籍確認が必要になるので、注意しておきましょう。

審査にかかる時間

増額審査にかかる時間は、カードローン会社によって異なるんですね。

手続きがスムーズにすすめば、即日中には結果が出ることもあります。

増額案内が来ている場合は審査に通る確率も高く、審査時間も通常より早くなります。

カードローンの増額審査は、初めての審査よりも厳しめだと思ってください。

増額審査の主な審査ポイントは、以下の通りです。

- 6ヶ月以上の返済期間

- 返済能力が向上している

6ヶ月の返済期間をクリアできていても、その間に返済能力が向上していることはなかなかありません。

したがって増額審査では、審査の難易度が上がってしまうんですね。

増額審査の流れ③:限度額の引き上げ

契約が完了すれば増枠した分、新たに借り入れをすることが可能です。

浪費癖のある人は、ついつい無駄な出費を重ね、「返済する金額が増えた」なんてこともあります。

増額審査に通っても、カードローンは計画的に利用しましょう。

カードローンの増額審査について4つのQ&A!

カードローンの増額審査について、よくある質問を集めました。

増額審査の申し込みを考えている人は、参考にしてみましょう。

Q1.カードローンの増額審査に申し込むタイミングはいつ?

A1.増額審査の申し込みにベストなタイミングは増額審査の案内が来たときです。

6ヶ月以上利用していると、カードローン会社から増額審査の案内をしてくれることもあるんですね。

※増額審査の案内が来る基準はカードローン会社によって異なります

利用者の返済能力をある程度評価した上で案内をしているので、自分から増額審査を申し込むよりも審査に通りやすくなります。

Q2.返済状況によっては利用限度額が減ることもあるって本当?

A2.返済状況によって利用限度額が減ってしまう恐れがあります。

この審査で過去の返済履歴や信用情報を確認され、評価が悪いと審査に落とされます。

今まで利用できた金額よりも、利用限度額が減らされてしまう恐れがあるので注意してください。

また返済状況が芳しくない場合には、最悪のケースとして利用停止になることもあります。

Q3.増額審査は何回落ちても信用情報にキズがつかない?

A3.増額審査は落ちても信用情報にキズはつきません。

いろいろなカードローンに同時申し込みをすると「申し込みブラック」と見なされて信用が急激に低下し、すべての審査には落ちることになります。

しかし増額審査の場合は、審査に繰り返し落ちたとしても、信用情報にキズがつくことはありません。

だからといって闇雲に増額審査に申し込みをして、時間をムダにすることのないようにしましょう。

Q4.カードローンの増額審査に落ちてしまったんだけど・・・?

A4.他社のカードローンから借り入れをすることをおすすめします。

増額審査に通らなかった人は、潔く他社のカードローンから借り入れすることをおすすめします。

地道に信用を作っていくのも手ですが、さらに時間がかかってしまうので、すぐにお金が必要という人には不向きです。

同じカードローンにこだわることよりも、お金を用意するほうが最優先ということを忘れないでくださいね。

2社目のカードローンはSMBCモビットがおすすめ!

新たに他社カードローンに申し込みをするならば、SMBCモビットがおすすめです。

審査が甘いとはいえませんが、厳しい増額審査にのぞむよりはまだ希望があります。

またSMBCモビットにWEB完結で申し込めば電話連絡がありません。

2社目のカードローンを探している人は、SMBCモビットを優先的に検討しましょう。

※他社を利用していても審査可能ですが、申込者の状況により利用できない場合があります

柴沼 直美(しばぬま なおみ)先生

ファイナンシャルプランナー

【保有資格】

1級ファイナンシャル・プランニング技能士

CFP(R)認定者

日本証券アナリスト協会検定会員

MBA(ファイナンス)

どんな資格を最低コストで取得すれば、自分に合った職業に最短かつストレスなく就くことができるかについても個別にアドバイスを提供。